Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PROSPECTS AND TENDENCIES OF CREATION, OPERATION AND SERVICE OF REAL ESTATE OBJECTS IN VARIOUS REGIONS OF THE RUSSIAN FEDERATION

Оценивая глубину текущего кризиса, ведущие российские экономисты замечают, что есть две разные волны, накатившие одновременно. Одна из них циклическая, связанная с падением цен на нефть, которые всегда сильно влияли на экономическую жизнь в России. Другая связана с внутренними, структурными проблемами. Кризисы, например, в 1990-е и в 2009 году были иными – мы переживали быстрое падение, и быстрый отскок. Однако уже сейчас понятно, что в этом году снова будет падение и такая ситуация не имела аналогов в нашей экономической истории фактически с конца 1980-х. Есть еще геополитическая напряженность и режим санкций, которые усугубляют структурные проблемы нашей экономики. При этом отсутствие длинных денег фактически ставит нас в безвыходное положение. Такой внешний фактор, как санкции, оказывает на экономику не очень большое влияние – мы теряем на них от 1 до 1,5 % ВВП в год, что не критично. А вот нерешенные структурные проблемы для долгосрочного развития и роста имеют фундаментальное значение. Одна из главных проблем – низкая доля инвестиций на уровне 20 % ВВП, что очень немного для такой страны, как Россия. У нас низкая безработица, и это хорошо с социальной точки зрения, но с другой стороны, она демонстрирует, что инвестиционных ресурсов просто нет. На это накладываются геополитическая обстановка, которая препятствует притоку в страну длинных денег, и обвал нефтяных цен.

Обоснованы ли аналогии с периодом позднего СССР, экономика которого не смогла оправиться после падения сырьевых цен? Сейчас другая история: во-первых, у нас очень низкий государственный долг – 17 % ВВП и относительно невысокий корпоративный долг – 70 % ВВП. Почти половина экономики находится в частных руках, что делает ее более гибкой, адаптивной. Тем не менее тогда тоже были затухающие темпы роста, а потом спад в течение нескольких лет на фоне потребности в фундаментальных изменениях. Так что сейчас, после длительного спада и стагнации, такая аналогия нам угрожает достаточно ясно.

Реальная проблема, которая мешает эффективно использовать ресурсы, – качество управления. Цена потери для управляющего госкомпанией другая, чем в бизнесе. В госсекторе можно позволить себе показывать значительные убытки и репутационные потери, и в нашей стране это никого не удивит. Cобственные риски воспринимаются гораздо ближе.

Что касается импортозамещения, не все так просто. У нас две трети предприятий работают с импортными комплектующими, поэтому логика «дешевый рубль – больше экспорта» не работает. В этом плане мы, кстати, сильно отличаемся от Китая, где зависимость внутреннего производства от импорта гораздо меньше, чем у нас. Получается более сложная история: в импортозамещении без инвестиций не обойтись, а для этого опять же нужны структурные реформы [2].

Все это заставляет государственные структуры обратить более пристальное внимание на экономику 10–15 крупнейших агломераций России – среди них Ростов, Новосибирск, Уфа, Омск, Самара – Тольятти, Нижний Новгород, Краснодар, Пермь, Красноярск, Владивосток, Воронеж. Они могут стать основными «двигателями» несырьевого сектора экономики. Но для этого нужно ликвидировать дисбалансы в их развитии. За последние 20 лет российские регионы и их столицы – крупные города – развивались по-разному в зависимости от своего размера, местоположения и унаследованной от советского прошлого структуры экономики.

Решение инфраструктурных и социальных проблем российских городов нередко отстает от темпов роста зарплат и налогооблагаемой базы. Яркий пример – обеспеченность жильем. Крупные российские города находятся на уровне восточноевропейских столиц по заработной плате (в 2014 году, до резкой девальвации рубля, зарплаты в Новосибирске и Уфе были на уровне Варшавы и Будапешта, в Екатеринбурге и Санкт-Петербурге – на уровне Праги, в Москве – на уровне Мадрида и Рима), но отстают по обеспеченности жильем более чем в два раза и еще больше – по плотности автомобильных дорог (в Москве это лишь 30 % от зарубежных городов с сопоставимой численностью населения). Сохраняется высокий износ инфраструктуры водо- и теплоснабжения. Даже в Москве износ водопроводных труб превышает 50 %, канализационных – 60 %. В других городах зачастую дело еще хуже. Все это приводит к снижению качества жизни в крупных городах и в конечном счете к снижению их привлекательности для ведения бизнеса.

Наиболее яркая иллюстрация экономического и социального дисбаланса – Москва, которая по уровню ВРП на душу населения находится в одном ряду с Берлином, Гонконгом и Сеулом, а по рейтингам качества жизни отстает от Стамбула, Пекина и Нью-Дели. Это характерно и для других крупных городов России, таких как Екатеринбург, Нижний Новгород, Ростов-на-Дону и др. Уже сейчас городская инфраструктура становится основным барьером экономического развития городов, а значит, и развития несырьевого сегмента экономики всей страны.

Самыми успешными городами в ближайшие годы станут те, кто сумеет ликвидировать инфраструктурный разрыв, принять эффективные меры по улучшению здравоохранения, развитию комфортного и быстрого общественного транспорта (в том числе между центральными и периферийными частями агломераций), модернизации ЖКХ, созданию привлекательных публичных пространств. На этом пути города столкнутся с нормативными и финансовыми ограничениями, в том числе федеральными (например, фиксация на федеральном уровне тарифов на услуги ЖКХ блокирует привлечение частных инвестиций в модернизацию отрасли), и будут вынуждены их преодолевать. Высокая отдача от инфраструктуры может быть достигнута только при концентрации ограниченных финансовых, кадровых и административных ресурсов. Вместо размазывания ресурсов нужно точно определить ограниченное число приоритетов и последовательно с ними работать – это позволит городам значительно повысить качество жизни [6].

Не менее значимы и институциональные барьеры. Именно от городских властей зависит ряд критически важных элементов инвестиционного климата – доступ к земельным участкам и выдача разрешений на строительство, подключение к сетям водоснабжения и канализации, конкурентный доступ к муниципальным закупкам. Решение этих вопросов позволит в том числе снизить себестоимость жилищного строительства и улучшить ситуацию с обеспеченностью жильем. Важный процесс, по которому с высокой вероятностью пойдет большинство крупных агломераций, – это субурбанизация, переезд жителей и бизнеса в пригородные территории. Непременный атрибут современной развитой городской агломерации – обширная пригородная зона с малоэтажной застройкой и всей социальной инфраструктурой, тесно интегрированной в природную среду, чередующаяся с деловыми районами. Жители таких «субурбий» могут работать и жить в комфортной транспортной доступности, а их стиль жизни сильно отличается от «каменных джунглей» центра города. Пока девелоперы и власти городов шли по пути наименьшего сопротивления и осваивали территорию в формате закрытых коттеджных поселков с минимальной инфраструктурой либо в формате многоэтажных спальных районов. Переход к новому формату пригородных зон потребует совместных усилий от региональных и муниципальных властей. Сейчас ряд таких проектов планируется в Московской области. Если такой переход состоится, он во многом определит конкурентоспособность российских агломераций в будущем [3].

Можно попробовать в этой кризисной ситуации брать пример с Сингапура, Китая, Индонезии и Южной Кореи. Принцип бюджетной политики этих стран: сберегать и инвестировать, направляя на текущее потребление по минимуму. В России же сейчас все происходит наоборот: государственные деньги фактически проедаются, накопления невелики, источников для инвестиций нет. Сегодня уровень инвестиций крайне низок – 17–18 % ВВП. При таком уровне инвестиций об экономическом росте в 3–4 % в год говорить не приходится. Судя по опыту других стран, доля инвестиций должна составлять 30 % ВВП. Нужно снижать дефицит или как минимум не превышать планку в 3 % ВВП, нужно и дальше накапливать резервы, при этом бюджет должен создавать инвестиционную повестку дня. Однако государственный долг России за 2012–2014 годы вырос на 92 %, на 36,4 % – за прошлый год. А расходы на обслуживание госдолга за 2012–2014 годы выросли на 58 % – до 415,6 млрд руб. в год. Еще одна проблема – сбалансированность региональных бюджетов. В текущем году экономический кризис и накопленный долг заставили регионы резко сократить расходы в реальном выражении. Несмотря на то что совокупный консолидированный бюджет регионов за первые шесть месяцев 2015 года был профицитным, проблемы бюджетной сбалансированности для большинства регионов выглядят в 2015 году более остро, чем в 2014 году. В первом полугодии 53 региона (свыше 60 % общего количества регионов) свели бюджет с дефицитом. В 2014 году таких регионов было 49.

Причины возникновения бюджетного дефицита в регионах различны, однако большое влияние на бюджетную сбалансированность регионов оказывает трансфертная политика федерального Центра. Динамика этих трансфертов очень сильно варьируется по регионам. Судя по исполнению региональных бюджетов изменения в трансфертной политике часто являются неожиданными для регионов, что осложняет для них бюджетное планирование. Например, по Магаданской области трансферты в 2015 году сократились по сравнению с 2014 годом почти на 30 %, что привело к падению доходов на 8 % и большому бюджетному ? пытаясь сбалансировать федеральный бюджет, чиновники генерируют бюджетную неопределенность на региональном уровне [2].

А что же наш город? Волгоград занял последние места практически по всем показателям в рейтинге качества жизни в российских городах, составленном экспертами департамента социологии финансового университета при правительстве Российской Федерации. Согласно полученным данным, Волгоград стал худшим городом России с населением свыше 500 тысяч человек по качеству жизни. На предпоследнем 36-м месте из 37 имеющихся Волгоград оказался и по качеству образования. На четвертом снизу, 34-м месте Волгоград оказался в рейтинге городов по состоянию и обслуживанию жилого фонда, опередив лишь Саратов, Ульяновск и Астрахань. Также на последнем, 37-м месте Волгоград оказался в рейтинге по состоянию дорожного хозяйства. Проведенное исследование стало первым в России рейтингом качества жизни населения по городам, построенным с широким использованием социологических данных. Исследование проводилось в городах с населением более 500 тысяч человек, а для проверки полученных результатов к ним были добавлены два города с меньшим количеством жителей.

Инвестиционная привлекательность г. Волгограда – ниже среднероссийского значения. По инвестициям в основной капитал Волгоградская область тоже отстает от среднего по России. Если среднероссийский показатель ввода жилья составляет 331,3 кв. м на тысячу человек, то наш регион назван среди тех, где положение хуже среднероссийского (от 170 до 250 кв. м). В эту же категорию область попала и по доходам и занятости населения. Если в России доходы выросли в среднем на 103,6 %, то в нашей области они даже уменьшились – менее 100. Основной причиной является низкая инвестиционная привлекательность Волгоградской области. Наиболее комфортными для проживания крупными городами России с самым высоким качеством жизни, стали Москва, Казань, Краснодар, Санкт-Петербург, Челябинск, Тюмень и Екатеринбург. Волгоград, в свою очередь, стал крупным городом-аутсайдером, в котором населению не хочется жить [3].

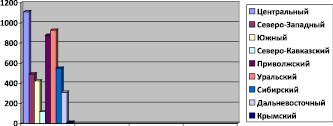

В целом в регионах России отмечается инвестиционный спад. Общий объем инвестиций в основной капитал за 8 месяцев 2015 года по стране составил около 4 трлн руб., что на 5,4 % меньше, чем за 6 месяцев 2014 года. Также налицо неравномерное инвестирование по федеральным округам. И разрыв, теперь уже инвестиционный, продолжает расти. По объему привлеченных инвестиций регионы оказались в минусе почти на 3 % по сравнению с 2013 годом. Спад инвестиций ощутила половина регионов РФ, в том числе Дальний Восток, Сибирь, Северо-Запад, Юг и часть Центрального федерального округа. На Юге это отчасти результат завершения олимпийского инвестиционного бума. А хуже всего ситуация в регионах, где спад инвестирования длится уже 2 года. К таким регионам относится и наша Волгоградская область.

Если одна из причин отставания темпов экономического роста – отсутствие внятной инвестиционной политики, значит, органам государственного управления нужно найти инструменты, наиболее благоприятные для инвесторов.

Как видно, вложение средств в недвижимость (правда, в статистике учтена московская, региональная недвижимость не приносит, разумеется, такой доходности), является весьма привлекательным для инвесторов в долгосрочной перспективе. Именно поэтому, на наш взгляд, основная задача государственного управления сегодня – всячески способствовать привлечению инвестиций в сектор создания, эксплуатации и обслуживания объектов недвижимости. Анализа по вложениям в эксплуатацию недвижимости мы здесь не приводим за недостатком места, однако доходность эксплуатационного сектора иногда превышает вложения в иностранную валюту. Особенно мы ждем этого от управленцев нашего региона.

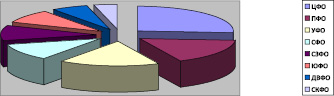

Таблица 1

Инвестиции в основной капитал по федеральным округам РФ в 2015 году, млрд руб.

|

Федеральный округ РФ |

Инвестиции в основной капитал на 01.09.2015 г. |

|

Центральный |

1111,2 |

|

Северо-Западный |

491,4 |

|

Южный |

424 |

|

Северо-Кавказский |

118 |

|

Приволжский |

878,4 |

|

Уральский |

928,9 |

|

Сибирский |

550,5 |

|

Дальневосточный |

309,7 |

|

Крымский |

11,7 |

Источник: Зубаревич Н. Центр тяжести // РГ № 220 (6791) 01.10.2015.

Рис. 1. Распределение инвестиций по федеральным округам в 2014 году

Рис. 2. Инвестиции по федеральным округам РФ за 8 месяцев 2015 года

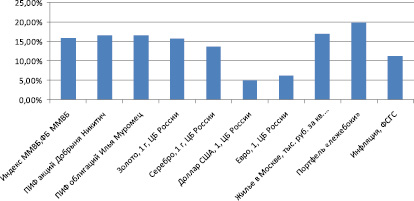

Таблица 2

Финансовые индикаторы, Россия, 1998–2015 гг. [5]

|

Инструмент |

Дек. 1997 |

1998 |

Дек. 1998 |

1999 |

Дек. 1999 |

2000 |

Дек. 2000 |

2013 |

Дек. 2013 |

2014 |

Дек. 1014 |

1998–2015 |

2000–2015 |

|

17 лет |

15 лет |

||||||||||||

|

Индекс ММВБ,ФБ ММВБ |

85,1 |

–47 % |

45,3 |

235 % |

151,9 |

–4,9 % |

144,4 |

2,0 % |

1504 |

–7,1 % |

1397 |

17,9 % |

15,9 % |

|

ПИФ акций «Добрыня Никитич» |

476 |

–71 % |

137 |

294 % |

540 |

12 % |

67 |

5,6 % |

6844 |

–20 % |

5504 |

15,5 % |

16,7 % |

|

ПИФ облигаций «Илья Муромец» |

584 |

–84 % |

92 |

1877 % |

1818 |

126 % |

4108 |

5,1 % |

23456 |

–21 % |

18437 |

22,5 % |

16,7 % |

|

Золото, 1 г, ЦБ России |

54,5 |

244 % |

187,3 |

27 % |

238,6 |

–2,2 % |

233,3 |

–22 % |

1262 |

70,1 % |

2146 |

24,1 % |

15,8 % |

|

Серебро, 1 г, ЦБ России |

1,17 |

181 % |

20,65 |

29 % |

4,21 |

–10 % |

3,79 |

–30 % |

20,63 |

40,3 % |

5628,94 |

20,8 % |

13,7 % |

|

Доллар США, 1, ЦБ России |

5,96 |

246 % |

20,65 |

31 % |

27,00 |

4,3 % |

28,16 |

7,8 % |

32,73 |

71,9 % |

56,26 |

14,1 % |

5,0 % |

|

Евро, 1, ЦБ России |

– |

– |

24,15 |

13 % |

27,23 |

–4,0 % |

26,14 |

11,8 % |

44,97 |

52,0 % |

68,34 |

– |

6,3 % |

|

Жилье в Москве, тыс. руб. за кв. м |

– |

– |

– |

– |

18,4 |

8,6 % |

20,0 |

3,3 % |

166,7 |

17,3 % |

195,5 |

– |

17,1 % |

|

Портфель «лежебоки» |

100,0 |

29 % |

129,4 |

733 % |

1078 |

45 % |

1566 |

3,8 % |

15070 |

9,6 % |

16515 |

35,0 % |

20,0 % |

|

Инфляция, ФСГС |

100,0 |

84 % |

184,4 |

37 % |

251,7 |

20 % |

302,6 |

6,5 % |

1129 |

11,4 % |

1258 |

16,1 % |

11,3 % |

Данные: Центральный Банк России – cbr.ru, Московская биржа – moex.ru, Сбербанк управление активами – sberbank-am.ru, Федеральная служба государственной статистики – fsqs.ru, Индикаторы рынка недвижимости – metrinfo.ru [регнум].

Рис. 3. Финансовые индикаторы, Россия, 2000–2015 гг., %

Инвестиционная привлекательность г. Волгограда – ниже среднероссийского значения. По инвестициям в основной капитал Волгоградская область тоже отстает от среднего по России. Если среднероссийский показатель ввода жилья составляет 331,3 кв. м на тысячу человек, то наш регион назван среди тех, где положение хуже среднероссийского (от 170 до 250 кв. м). В эту же категорию область попала и по доходам и занятости населения. Если в России доходы выросли в среднем на 103,6 %, то в нашей области они даже уменьшились – менее 100 [4].

Следовательно, региональное строительство и жилищно-коммунальное хозяйство может и должно стать инвестиционно-привлекательной сферой. Ежегодный оборот отрасли превышает 4 триллиона рублей, это в 2,5 раза больше ВВП ряда европейских стран [3]. В модернизацию коммунальной инфраструктуры активно вкладывают капитал как российский бизнес, так и иностранные инвесторы. Объявлено 910 новых концессионных конкурсов.

Библиографическая ссылка

Мазница Е.М., Калинина К.Д. ПЕРСПЕКТИВЫ И ТЕНДЕНЦИИ СОЗДАНИЯ, ЭКСПЛУАТАЦИИ И ОБСЛУЖИВАНИЯ ОБЪЕКТОВ НЕДВИЖИМОСТИ В РАЗЛИЧНЫХ РЕГИОНАХ РФ // Фундаментальные исследования. 2016. № 4-3. С. 618-623;URL: https://fundamental-research.ru/en/article/view?id=40226 (дата обращения: 19.07.2026).