Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

SIMULATION MODELING OF MACROECONOMIC INDICATORS

Введение

Проектное финансирование требует принятия решений на основе долгосрочных прогнозов макроэкономических факторов. Существующие модели часто не учитывают сложные взаимосвязи между различными экономическими показателями, что приводит к значительным погрешностям при долгосрочном прогнозировании [1]. Исследование авторов стремится преодолеть эти ограничения путем разработки комплексного подхода, сочетающего методы машинного обучения с экономическими моделями. Классические регрессии и модели ARIMA показали свою ограниченность при применении к долгосрочным периодам, так как они не учитывают возможные неожиданные изменения в экономике и не позволяют адекватно смоделировать неопределенность и волатильность макроэкономических факторов [2, 3].

Основной целью исследования является разработка гибкой и масштабируемой системы прогнозирования макроэкономических показателей, способной учитывать структурные взаимосвязи между переменными и генерировать вероятностные сценарии для долгосрочного анализа рисков.

Для достижения данной цели были поставлены следующие задачи:

(1) разработать методологию отбора значимых предикторов на основе разреженных графов и алгоритма Штейнера;

(2) интегрировать регрессионные модели в систему стохастических симуляций с использованием модели CIR++ (Кокса–Ингерсолла–Росса) и метода Монте-Карло;

(3) оценить эффективность предложенного подхода на данных российской экономики, включая моделирование ВВП, инфляции и процентных ставок.

Материалы и методы исследования

Данное исследование представляет комплексный подход к построению системы прогнозирования, включающий методику отбора макроэкономических предикторов через анализ разреженных графов с их дальнейшим использованием в системе стохастических симуляций для генерации вероятностных сценариев развития экономики на основе модели CIR++ [4, 5, 6] и метода Монте-Карло для генерации сценариев таких макроэкономических показателей, как процентные ставки, индексы цен на жилье, ипотечные ставки и другие переменные, учитывая их корреляционные зависимости. Методология сочетает калибровку модели на рыночных данных, стохастическое моделирование с помесячной дискретизацией [7, 8], а также регрессионные связи между переменными, коэффициенты которых оптимально подобраны с использованием алгоритма Штейнера о минимальном дереве на разреженных графах.

В данном разделе представлена методологическая база исследования, включающая математическое обоснование и алгоритмы, используемые для отбора предикторов и построения стохастических симуляций. Используя реализацию алгоритма минимального дерева Штейнера (далее также PCST) [9] в отборе признаков [10], удается найти подграф, который максимизирует суммарный выигрыш выбранных вершин и минимизирует суммарную стоимость ребер.

1. Алгоритм находит подграф, минимизирующий функцию стоимости [11]:

,

,

где VT – множество выбранных вершин, ET – множество выбранных ребер.

Преимущество метода для отбора признаков заключается в балансе между индивидуальной значимостью признаков и их связностью, в учете структурных связей, контроле разреженности и полной интерпретируемости.

В качестве практической реализации предложенного метода использовались регрессии для прогнозирования макроэкономических показателей.

Псевдокод всего алгоритма выглядит следующим образом.

• Этап 1: отбор потенциально значимых переменных

1.1. Выбрать потенциально значимые признаки на основе экономического смысла и экспертных оценок:

1.2. Составить список признаков X_possible, которые могут влиять на целевую переменную y.

• Этап 2

2.1. Построение графа признаков G:

a. Вычислить коэффициенты корреляции Пирсона между всеми парами признаков в X_possible

b. Для каждой пары признаков (i,j):

– рассчитать вес ребра wij = 1 – |rij|, где rij – коэффициент корреляции между признаками i и j.

– если |rij| ≥ пороговое значение, добавить ребро между вершинами i и j с весом wij.

c. Создать список ребер edges = [(i, j, wij) для всех пар (i,j)].

d. Выигрыш каждой вершины (признака) pi = |riy|, где riy – корреляция признака i с целевой переменной y.

2.2. Настройка параметров алгоритма минимального дерева Штейнера (PCST)

Задать параметры алгоритма PCST:

– edges_array = массив ребер edges;

– prizes = массив выигрышей вершин pi;

– root = -1 (если корень не определен);

– num_clusters = желаемое количество кластеров;

– pruning = метод обрезки (‘strong’ или другой);

– sparsity_low и sparsity_high = границы разреженности (минимальное и максимальное количество признаков).

2.3. Применение алгоритма PCST для отбора признаков к графу G:

a. Найти подграф T, минимизирующий функцию стоимости:

C(T) = Σ (pi, для вершин не в T) +

+ Σ (wij, для ребер в T).

b. Получить отобранные признаки VT = вершины из подграфа T.

c. Сформировать новый набор признаков X_selected, содержащий только отобранные признаки Vt.

• Этап 3: Обучение модели линейной регрессии по новому методу

3.1. Инициализация:

a. Установить начальные веса коэффициентов W = нулевой вектор размерности числа признаков в X_selected

b. Задать параметры обучения:

– количество итераций num_iterations;

– массив шагов градиентного спуска steps (например, [[0.1, 0.01, 0.001], ..., повторить num_iterations раз]).

3.2. Итеративное обучение модели:

Для каждой итерации k от 1 до num_iterations:

a. Вычислить градиент функции потерь MSE:

grad = –2 * X_selected^T * (y – X_selected * W) / n

b. Обновить веса модели для каждого значения шага в steps_k:

Для каждого step_size в steps_k:

i. Обновить веса временно:

W_temp = W – step_size * grad

ii. Проекция на графовую структуру:

– Возвести элементы W_temp в квадрат:

W_squared = W_temp^2

– Применить функцию проекции на разреженность с помощью PCST:

W_proj_squared, _, _ = graph_proj_sparsity (W_squared, sparsity_low, sparsity_high, graph_opts, ...)

– Восстановить знак коэффициентов:

W_proj = sign(W_temp) * sqrt(W_proj_squared)

iii. Вычислить функцию потерь:

loss = MSE(y, X_selected * W_proj)

iv. Если loss < best_loss:

– Обновить best_loss = loss

– Обновить best_W = W_proj

c. Обновить веса модели:

W = best_W

d. При необходимости контролировать сходимость и изменять параметры обучения.

3.3. Проведение статистических тестов на обученной модели:

1. проверить значимость коэффициентов (t-тест);

2. проверить нормальность распределения остатков (тест Шапиро–Уилка или Колмогорова–Смирнова);

3. проверить гомоскедастичность остатков (тест Бройша–Пагана);

4. проверить отсутствие автокорреляции остатков (тест Дарбина–Уотсона).

• Этап 4: визуализация и анализ результатов модели:

a. построить графики реальных и предсказанных значений целевой переменной;

b. проанализировать отобранные признаки и их веса для интерпретации модели.

Результаты исследования и их обсуждение

Разработанная методология была применена к реальным макроэкономическим данным. Ниже представлена часть результатов. Процесс моделирования макропараметров осложняется сменой этапов развития экономики РФ, а также ограниченной доступностью и неоднородным качеством исторических данных. Для повышения точности и устойчивости моделей отбора признаков был применен алгоритм минимального дерева Штейнера, который позволил интегрировать как индивидуальную значимость признаков, так и их взаимосвязи.

В рамках исследования были разработаны различные модели макроэкономических показателей: инфляции индекса потребительских цен, спредов между ключевой ставкой и ставками денежного рынка, индексов цен на недвижимость и других показателей.

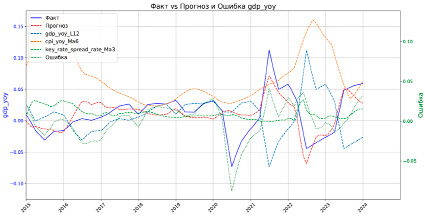

Особое внимание уделено модели годового роста ВВП (GDP YoY), которая имеет следующий вид:

,

,

где gdp – годовой рост ВВП, gdpL12 – годовой рост ВВП с лагом в 12 месяцев, cpiMa6 – скользящее среднее годовой инфляции за 6 месяцев, а  – скользящее среднее спреда между ключевой ставкой и краткосрочной рыночной ставкой за 3 месяца. Пример визуализации регрессии для ВВП указан на рисунке 1.

– скользящее среднее спреда между ключевой ставкой и краткосрочной рыночной ставкой за 3 месяца. Пример визуализации регрессии для ВВП указан на рисунке 1.

На основе построенных регрессионных моделей была разработана комплексная система стохастических симуляций, архитектура которой состоит из четырех взаимосвязанных модулей:

1. Модель CIR++ для прогнозирования ставки кривой бескупонной доходности (КБД) [12].

Стохастическое моделирование процентных ставок с использованием уравнения:

где ϕ(t) – детерминированная функция для согласования с рыночной кривой.

Рис. 1. Пример реализации регрессии для ВВП Источник: составлено авторами статьи

– дискретизация через модифицированную схему Эйлера:

– гарантия неотрицательности ставок через ограничение на  .

.

2. Генерация коррелированных шоков [13]:

построение корреляционной матрицы Corr на основе исторических данных;

преобразование независимых нормальных величин Zt в коррелированные через X = L · Z, где L – нижняя треугольная матрица Холецкого.

3. Регрессионные модели для макропеременных:

для каждой переменной строится отдельная регрессионная модель, учитывающая влияние коррелированных переменных. Общий вид регрессионной модели для переменной Y может быть представлен как:

,

,

где Xi,t–li – значения объясняющих переменных с лагами li, (Zj, t – Zj,t–dj) – разности значений переменных с шагом dj, Yt–p – лаговые значения самой моделируемой переменной, а εt – случайный шок, генерируемый из коррелированного нормального распределения.

4. Оркестровка симуляций:

модель CIR++ является центральным элементом системы симуляций, обеспечивая генерацию прогнозов процентных ставок с учетом их стохастической природы и динамических характеристик [14].

Для генерации распределения возможных будущих состояний каждой макроэкономической переменной используется метод Монте–Карло [15, c. 594]. Одним из ключевых аспектов реалистичного моделирования макроэкономических переменных является учет корреляций между ними, для генерации скоррелированных случайных величин в системе используется метод разложения Холецкого. Основное преимущество модели CIR++ заключается в ее способности одновременно учитывать среднелинейное возвращение ставок к долгосрочному среднему и сохранять возможность калибровки к наблюдаемой рыночной кривой доходности [16].

Финальный элемент реализации системы представляет собой модуль визуализации, который выполняет обработку и представление результатов симуляций, включая расчет статистических показателей и идентификацию различных сценариев. Примеры результатов модуля визуализации представлены на рисунке 2.

Рис. 2. Пример реализации модуля визуализации для Ключевой ставки ЦБ РФ Источник: составлено авторами статьи

Заключение

Результаты проведенного исследования демонстрируют эффективность предложенного подхода в прогнозировании макроэкономических показателей с учетом их взаимозависимостей и стохастической природы. Ключевыми преимуществами представленной системы являются ее гибкость, масштабируемость и адаптивность к различным экономическим условиям. Предлагаемый подход позволяет более адекватно оценивать риски долгосрочных проектов в сфере строительства жилой недвижимости и повышает точность финансового планирования.

Библиографическая ссылка

Величко А.С., Подгорный А.С. СИМУЛЯЦИОННОЕ МОДЕЛИРОВАНИЕ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ // Фундаментальные исследования. 2025. № 4. С. 92-97;URL: https://fundamental-research.ru/en/article/view?id=43817 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43817