Введение

Проектное финансирование требует принятия решений на основе долгосрочных прогнозов макроэкономических факторов. Существующие модели часто не учитывают сложные взаимосвязи между различными экономическими показателями, что приводит к значительным погрешностям при долгосрочном прогнозировании [1]. Исследование авторов стремится преодолеть эти ограничения путем разработки комплексного подхода, сочетающего методы машинного обучения с экономическими моделями. Классические регрессии и модели ARIMA показали свою ограниченность при применении к долгосрочным периодам, так как они не учитывают возможные неожиданные изменения в экономике и не позволяют адекватно смоделировать неопределенность и волатильность макроэкономических факторов [2, 3].

Основной целью исследования является разработка гибкой и масштабируемой системы прогнозирования макроэкономических показателей, способной учитывать структурные взаимосвязи между переменными и генерировать вероятностные сценарии для долгосрочного анализа рисков.

Для достижения данной цели были поставлены следующие задачи:

(1) разработать методологию отбора значимых предикторов на основе разреженных графов и алгоритма Штейнера;

(2) интегрировать регрессионные модели в систему стохастических симуляций с использованием модели CIR++ (Кокса–Ингерсолла–Росса) и метода Монте-Карло;

(3) оценить эффективность предложенного подхода на данных российской экономики, включая моделирование ВВП, инфляции и процентных ставок.

Материалы и методы исследования

Данное исследование представляет комплексный подход к построению системы прогнозирования, включающий методику отбора макроэкономических предикторов через анализ разреженных графов с их дальнейшим использованием в системе стохастических симуляций для генерации вероятностных сценариев развития экономики на основе модели CIR++ [4, 5, 6] и метода Монте-Карло для генерации сценариев таких макроэкономических показателей, как процентные ставки, индексы цен на жилье, ипотечные ставки и другие переменные, учитывая их корреляционные зависимости. Методология сочетает калибровку модели на рыночных данных, стохастическое моделирование с помесячной дискретизацией [7, 8], а также регрессионные связи между переменными, коэффициенты которых оптимально подобраны с использованием алгоритма Штейнера о минимальном дереве на разреженных графах.

В данном разделе представлена методологическая база исследования, включающая математическое обоснование и алгоритмы, используемые для отбора предикторов и построения стохастических симуляций. Используя реализацию алгоритма минимального дерева Штейнера (далее также PCST) [9] в отборе признаков [10], удается найти подграф, который максимизирует суммарный выигрыш выбранных вершин и минимизирует суммарную стоимость ребер.

1. Алгоритм находит подграф, минимизирующий функцию стоимости [11]:

,

,

где VT – множество выбранных вершин, ET – множество выбранных ребер.

Преимущество метода для отбора признаков заключается в балансе между индивидуальной значимостью признаков и их связностью, в учете структурных связей, контроле разреженности и полной интерпретируемости.

В качестве практической реализации предложенного метода использовались регрессии для прогнозирования макроэкономических показателей.

Псевдокод всего алгоритма выглядит следующим образом.

• Этап 1: отбор потенциально значимых переменных

1.1. Выбрать потенциально значимые признаки на основе экономического смысла и экспертных оценок:

1.2. Составить список признаков X_possible, которые могут влиять на целевую переменную y.

• Этап 2

2.1. Построение графа признаков G:

a. Вычислить коэффициенты корреляции Пирсона между всеми парами признаков в X_possible

b. Для каждой пары признаков (i,j):

– рассчитать вес ребра wij = 1 – |rij|, где rij – коэффициент корреляции между признаками i и j.

– если |rij| ≥ пороговое значение, добавить ребро между вершинами i и j с весом wij.

c. Создать список ребер edges = [(i, j, wij) для всех пар (i,j)].

d. Выигрыш каждой вершины (признака) pi = |riy|, где riy – корреляция признака i с целевой переменной y.

2.2. Настройка параметров алгоритма минимального дерева Штейнера (PCST)

Задать параметры алгоритма PCST:

– edges_array = массив ребер edges;

– prizes = массив выигрышей вершин pi;

– root = -1 (если корень не определен);

– num_clusters = желаемое количество кластеров;

– pruning = метод обрезки (‘strong’ или другой);

– sparsity_low и sparsity_high = границы разреженности (минимальное и максимальное количество признаков).

2.3. Применение алгоритма PCST для отбора признаков к графу G:

a. Найти подграф T, минимизирующий функцию стоимости:

C(T) = Σ (pi, для вершин не в T) +

+ Σ (wij, для ребер в T).

b. Получить отобранные признаки VT = вершины из подграфа T.

c. Сформировать новый набор признаков X_selected, содержащий только отобранные признаки Vt.

• Этап 3: Обучение модели линейной регрессии по новому методу

3.1. Инициализация:

a. Установить начальные веса коэффициентов W = нулевой вектор размерности числа признаков в X_selected

b. Задать параметры обучения:

– количество итераций num_iterations;

– массив шагов градиентного спуска steps (например, [[0.1, 0.01, 0.001], ..., повторить num_iterations раз]).

3.2. Итеративное обучение модели:

Для каждой итерации k от 1 до num_iterations:

a. Вычислить градиент функции потерь MSE:

grad = –2 * X_selected^T * (y – X_selected * W) / n

b. Обновить веса модели для каждого значения шага в steps_k:

Для каждого step_size в steps_k:

i. Обновить веса временно:

W_temp = W – step_size * grad

ii. Проекция на графовую структуру:

– Возвести элементы W_temp в квадрат:

W_squared = W_temp^2

– Применить функцию проекции на разреженность с помощью PCST:

W_proj_squared, _, _ = graph_proj_sparsity (W_squared, sparsity_low, sparsity_high, graph_opts, ...)

– Восстановить знак коэффициентов:

W_proj = sign(W_temp) * sqrt(W_proj_squared)

iii. Вычислить функцию потерь:

loss = MSE(y, X_selected * W_proj)

iv. Если loss < best_loss:

– Обновить best_loss = loss

– Обновить best_W = W_proj

c. Обновить веса модели:

W = best_W

d. При необходимости контролировать сходимость и изменять параметры обучения.

3.3. Проведение статистических тестов на обученной модели:

1. проверить значимость коэффициентов (t-тест);

2. проверить нормальность распределения остатков (тест Шапиро–Уилка или Колмогорова–Смирнова);

3. проверить гомоскедастичность остатков (тест Бройша–Пагана);

4. проверить отсутствие автокорреляции остатков (тест Дарбина–Уотсона).

• Этап 4: визуализация и анализ результатов модели:

a. построить графики реальных и предсказанных значений целевой переменной;

b. проанализировать отобранные признаки и их веса для интерпретации модели.

Результаты исследования и их обсуждение

Разработанная методология была применена к реальным макроэкономическим данным. Ниже представлена часть результатов. Процесс моделирования макропараметров осложняется сменой этапов развития экономики РФ, а также ограниченной доступностью и неоднородным качеством исторических данных. Для повышения точности и устойчивости моделей отбора признаков был применен алгоритм минимального дерева Штейнера, который позволил интегрировать как индивидуальную значимость признаков, так и их взаимосвязи.

В рамках исследования были разработаны различные модели макроэкономических показателей: инфляции индекса потребительских цен, спредов между ключевой ставкой и ставками денежного рынка, индексов цен на недвижимость и других показателей.

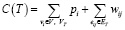

Особое внимание уделено модели годового роста ВВП (GDP YoY), которая имеет следующий вид:

,

,

где gdp – годовой рост ВВП, gdpL12 – годовой рост ВВП с лагом в 12 месяцев, cpiMa6 – скользящее среднее годовой инфляции за 6 месяцев, а  – скользящее среднее спреда между ключевой ставкой и краткосрочной рыночной ставкой за 3 месяца. Пример визуализации регрессии для ВВП указан на рисунке 1.

– скользящее среднее спреда между ключевой ставкой и краткосрочной рыночной ставкой за 3 месяца. Пример визуализации регрессии для ВВП указан на рисунке 1.

На основе построенных регрессионных моделей была разработана комплексная система стохастических симуляций, архитектура которой состоит из четырех взаимосвязанных модулей:

1. Модель CIR++ для прогнозирования ставки кривой бескупонной доходности (КБД) [12].

Стохастическое моделирование процентных ставок с использованием уравнения:

где ϕ(t) – детерминированная функция для согласования с рыночной кривой.

Рис. 1. Пример реализации регрессии для ВВП Источник: составлено авторами статьи

– дискретизация через модифицированную схему Эйлера:

– гарантия неотрицательности ставок через ограничение на  .

.

2. Генерация коррелированных шоков [13]:

построение корреляционной матрицы Corr на основе исторических данных;

преобразование независимых нормальных величин Zt в коррелированные через X = L · Z, где L – нижняя треугольная матрица Холецкого.

3. Регрессионные модели для макропеременных:

для каждой переменной строится отдельная регрессионная модель, учитывающая влияние коррелированных переменных. Общий вид регрессионной модели для переменной Y может быть представлен как:

,

,

где Xi,t–li – значения объясняющих переменных с лагами li, (Zj, t – Zj,t–dj) – разности значений переменных с шагом dj, Yt–p – лаговые значения самой моделируемой переменной, а εt – случайный шок, генерируемый из коррелированного нормального распределения.

4. Оркестровка симуляций:

модель CIR++ является центральным элементом системы симуляций, обеспечивая генерацию прогнозов процентных ставок с учетом их стохастической природы и динамических характеристик [14].

Для генерации распределения возможных будущих состояний каждой макроэкономической переменной используется метод Монте–Карло [15, c. 594]. Одним из ключевых аспектов реалистичного моделирования макроэкономических переменных является учет корреляций между ними, для генерации скоррелированных случайных величин в системе используется метод разложения Холецкого. Основное преимущество модели CIR++ заключается в ее способности одновременно учитывать среднелинейное возвращение ставок к долгосрочному среднему и сохранять возможность калибровки к наблюдаемой рыночной кривой доходности [16].

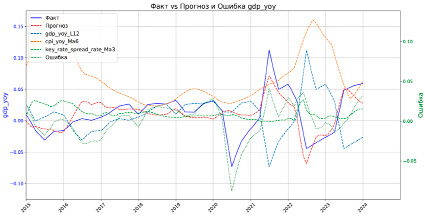

Финальный элемент реализации системы представляет собой модуль визуализации, который выполняет обработку и представление результатов симуляций, включая расчет статистических показателей и идентификацию различных сценариев. Примеры результатов модуля визуализации представлены на рисунке 2.

Рис. 2. Пример реализации модуля визуализации для Ключевой ставки ЦБ РФ Источник: составлено авторами статьи

Заключение

Результаты проведенного исследования демонстрируют эффективность предложенного подхода в прогнозировании макроэкономических показателей с учетом их взаимозависимостей и стохастической природы. Ключевыми преимуществами представленной системы являются ее гибкость, масштабируемость и адаптивность к различным экономическим условиям. Предлагаемый подход позволяет более адекватно оценивать риски долгосрочных проектов в сфере строительства жилой недвижимости и повышает точность финансового планирования.

Библиографическая ссылка

Величко А.С., Подгорный А.С. СИМУЛЯЦИОННОЕ МОДЕЛИРОВАНИЕ МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ // Фундаментальные исследования. 2025. № 4. С. 92-97;URL: https://fundamental-research.ru/ru/article/view?id=43817 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43817