Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

USING FREE SOFTWARE FOR ECONOMETRIC MODELING

В образовании очень велика инерция. До настоящего времени все учебные заведения Российской Федерации в процессе учебного процесса использовали операционную систему Microsoft Windows. Специальное программное обеспечение работало под Windows. Поколения студентов для выполнения расчетов по курсовым и дипломным работам применяли офисный пакет Microsoft Office. Конечно, накоплен огромный опыт работы с этим программным обеспечением, написаны учебники и учебные пособия по изучению дисциплин с использованием, например, Microsoft Excel.

Однако в связи со сложившейся в мире ситуацией, введенными санкциями на отечественные банки, фирмы, корпорации президентом РФ В.В. Путиным [1] и правительством РФ поставлена задача перехода в первую очередь государственных компаний на отечественное программное обеспечение (ПО). Следует принять во внимание, что долгосрочная и устойчивая технологическая независимость начинается с образования, с подготовки будущих специалистов. Следовательно, готовить будущих специалистов надо, используя отечественное или свободное ПО. Конечно же, хотелось бы, чтобы будущие кадры имели навыки работы с ПО мировых лидеров, таких как SPSS Statistics, Stata или STATISTICA, но ситуация складывается так, что надо готовить специалистов, способных решать задачи на базе отечественного или открытого (свободного) ПО. Программное обеспечение с открытым исходным кодом дает студентам возможность изучить внутреннее устройство программного продукта с любой степенью подробности. Можно дорабатывать систему для решения своих конкретных задач. Таким образом студенты могут повышать уровень своих профессиональных компетенций, тем самым увеличивая шансы на трудоустройство.

Цель исследования – обоснование выбора свободного программного обеспечения для преподавания дисциплин «Эконометрика», «Эконометрическое моделирование», «Эконометрические исследования», «Статистика».

В качестве инструментального средства эконометрического моделирования используем кросс-платформенный, свободно распространяемый программный пакет Gretl, основное преимущество которого связано с удобным и русифицированным интерфейсом [2]. Gretl все чаще используется при преподавании эконометрики и выполнении научных исследований [3, 4]. Также используем R – язык программирования, который создан для статистической обработки данных с открытым исходным кодом и RStudio – удобный интерфейс работы с R. Аналогом Excel Microsoft Office выбран Calc LibreOffice [5].

Примеры использования свободного ПО в учебном процессе

Рассмотрим пример использования открытого ПО на примере тестирования одной из предпосылок теоремы Гаусса – Маркова: дисперсия случайной ошибки постоянна:  (гомоскедастичность случайных ошибок). Если это условие нарушается, то говорят о гетероскедастичности случайной составляющей.

(гомоскедастичность случайных ошибок). Если это условие нарушается, то говорят о гетероскедастичности случайной составляющей.

В таблице приведены данные по 49 компаниям, занимающимся добычей сырой нефти и природного газа – Прибыль (убыток) компании и Основные средства [6]. Требуется оценить параметры линейной модели зависимости прибыли (убытка) компании от основных средств и проверить выполнение условия гомоскедастичности случайных ошибок.

Исходные данные

|

№ |

Прибыль (убыток) |

Основные средства |

№ |

Прибыль (убыток) |

Основные средства |

|

|

1 |

964,0 |

8446,0 |

26 |

-34929,0 |

393717,0 |

|

|

2 |

22868,0 |

9067,0 |

27 |

788567,0 |

402613,0 |

|

|

3 |

-468,0 |

10870,0 |

28 |

123440,0 |

438262,0 |

|

|

4 |

8552,0 |

12381,0 |

29 |

35198,0 |

484228,0 |

|

|

5 |

-210,0 |

12685,0 |

30 |

115847,0 |

517290,0 |

|

|

6 |

-33030,0 |

16705,0 |

31 |

221194,0 |

607249,0 |

|

|

7 |

309053,0 |

18776,0 |

32 |

381558,0 |

697664,0 |

|

|

8 |

5146,0 |

19595,0 |

33 |

63058,0 |

873886,0 |

|

|

9 |

-540,0 |

21278,0 |

34 |

-20493,0 |

934881,0 |

|

|

10 |

0,0 |

33112,0 |

35 |

62200,0 |

991114,0 |

|

|

11 |

5406,0 |

38560,0 |

36 |

1548768,0 |

1138707,0 |

|

|

12 |

701728,0 |

59353,0 |

37 |

422070,0 |

1269731,0 |

|

|

13 |

55528,0 |

75442,0 |

38 |

28973,0 |

1545052,0 |

|

|

14 |

6649,0 |

78526,0 |

39 |

1227017,0 |

2063285,0 |

|

|

15 |

13612,0 |

81072,0 |

40 |

1225908,0 |

2231651,0 |

|

|

16 |

17927,0 |

84818,0 |

41 |

1197196,0 |

2307478,0 |

|

|

17 |

-61237,0 |

110970,0 |

42 |

628091,0 |

2580485,0 |

|

|

18 |

53182,0 |

113113,0 |

43 |

416616,0 |

3509537,0 |

|

|

19 |

40588,0 |

139209,0 |

44 |

2557698,0 |

3841845,0 |

|

|

20 |

173079,0 |

176126,0 |

45 |

701035,0 |

4616250,0 |

|

|

21 |

40997,0 |

178604,0 |

46 |

1440075,0 |

5165712,0 |

|

|

22 |

225452,0 |

227132,0 |

47 |

1580624,0 |

6546853,0 |

|

|

23 |

29204,0 |

269908,0 |

48 |

2598165,0 |

11925177,0 |

|

|

24 |

221177,0 |

331954,0 |

49 |

3293989,0 |

23170344,0 |

|

|

25 |

366170,0 |

349643,0 |

Рис. 1. Окно запуска программы R в Gretl

Оценка параметров модели может быть легко выполнена в Calc LibreOffice, R и Gretl.

Для тестирования гетероскедастичности случайной составляющей разработано немало тестов. Во всех тестах основная гипотеза H0 :  =

=  для всех i = 1,…,n (т.е. дисперсии всех ошибок одинаковы), одна и та же: а альтернативные гипотезы, описывающие разные виды гетероскедастичности, отличаются.

для всех i = 1,…,n (т.е. дисперсии всех ошибок одинаковы), одна и та же: а альтернативные гипотезы, описывающие разные виды гетероскедастичности, отличаются.

Наиболее понятным для студентов и простым с точки зрения реализации в Calc LibreOffice является метод Голдфельда – Квандта [6]. Но, как правило, студенты, а тем более магистранты предпочитают использовать для выполнения расчетно-аналитических и курсовых работ пакет Gretl.

В Gretl нет теста проверки гомоскедастичности методом Голдфельда – Квандта. Но так как в Gretl есть возможность выполнять вычисления в R, то воспользуемся этой возможностью. Существует несколько способов использования R в Gretl, которые описаны в Руководстве пользователя Gretl в 44 главе [7]. Самый простой способ использовать R из Gretl – в интерактивном режиме.

Откроем файл данных в Gretl. В основном меню выберем пункт Инструменты / Запустить GNU R (рис. 1) и начнется интерактивный сеанс R с автоматической предварительной загрузкой вашего набора данных.

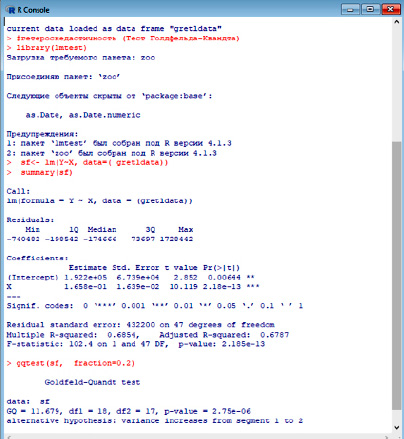

Запускается R и сообщает, что данные из Gretl загружены: current data loaded as data frame «gretldata»

В R есть функция gqtest для диагностики гомоскедастичности этим методом. Для выполнения этой функции необходимо загрузить библиотеку lmtest. В открытое окно R записываем последовательность команд, необходимых для выполнения теста Голдфельда – Квандта:

#гетероскедастичность (Тест Голдфельда – Квандта)

library(lmtest)

sf<- lm(Y~X, data=( gretldata))

summary(sf)

gqtest(sf, fraction=0.2)

Рис. 2. Окно программы R с выполненным тестом Голдфельда – Квандта

Последовательность выполнения команд и результаты вычислений приведены на рис. 2. В этом примере p-значение <2.2e-16 (рис. 2), т.е. гипотеза H0 отвергается.

Для множественной регрессии тест Голдфельда – Квандта проводят для каждой из объясняющих переменных, если нет предположений, какая из переменных в наибольшей степени связана с  Это сразу приводит к увеличению объема вычислений в Calc LibreOffice или к неоднократному использованию функции gqtest в R.

Это сразу приводит к увеличению объема вычислений в Calc LibreOffice или к неоднократному использованию функции gqtest в R.

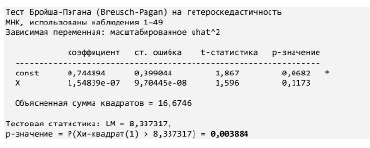

И в Gretl и в R есть тест Бреуша – Пэгана. Он применяется, если есть основания полагать, что дисперсия ошибок  может зависеть от некоторой совокупности наблюдаемых переменных [6]. В Gretl в окне оцененной регрессии вызовем пункт меню Тесты/Гетероскедастичность/Breush-Pagan и получим результат проверки на гетероскедастичность (рис. 3).

может зависеть от некоторой совокупности наблюдаемых переменных [6]. В Gretl в окне оцененной регрессии вызовем пункт меню Тесты/Гетероскедастичность/Breush-Pagan и получим результат проверки на гетероскедастичность (рис. 3).

В примере р = 0,003884 свидетельствует, что нулевую гипотезу о гомоскедастичности следует отклонить.

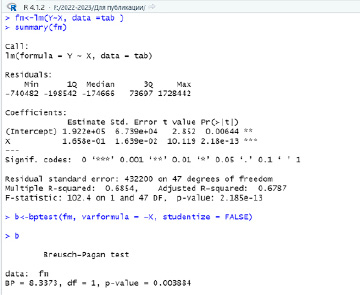

Для выполнения этого теста в R, как, впрочем, и для решения других задач надо иметь определенные навыки работы с R.

Наши студенты с первого курса знакомятся с R в рамках дисциплины «Цифровая математика в Excel и R», и им проще адаптироваться для его применения в эконометрическом моделировании.

Рис. 3. Результат выполнения теста Бреуша – Пэгана на гетероскедастичность

Рис. 4. Выполнение теста Бреуша – Пэгана в R

Магистранты, которые поступают в наш университет, окончив другие вузы, как правило, не знакомы с R, и им легче изучать дисциплину «Эконометрические исследования» в Gretl, работа с которым не требует предварительной подготовки. Для обеспечения учебного процесса в связи с переходом на свободное ПО были подготовлены два учебных пособия: «Эконометрика в MS Excel и Libre Calc» [8] и «Практика эконометрических исследований в Gretl» [6].

Расширением возможностей Gretl является применение своего языка Hansl. Hansl – это рекурсивная аббревиатура, которая расшифровывается как “Hansl’s A Neat Scripting Language” [9].

На языке Hansl написаны дополнительные оценки и тесты, которые доступны через пользовательские функциональные пакеты.

Hansl был создан как язык сценариев для программы Gretl. Hansl следует рассматривать как язык специального назначения или предметно-ориентированный язык, предназначенный для решения задач эконометрического моделирования.

Рис. 5. Пример скрипта на языке Hansl

Именно поэтому он включает в себя ряд технических решений, которые могут оказывать незначительное влияние на чистую производительность.

Мощный и интуитивно понятный встроенный скриптовый язык Hansl содержит большое количество функций для программирования и работы с матрицами. Он включает в себя несколько особенностей, которые поддерживают более продвинутый уровень решения задач: структурированное программирование, рекурсия, сложные структуры данных и т.д.

Скрипты Hansl запускаются через Gretl, которая располагает хорошими возможностями для обработки наборов статистических данных. Это обеспечивает Hansl рядом дополнительных функций, которые делают его чрезвычайно легким языком для написания сценариев с целью выполнения всевозможных статистических процедур.

Приведем пример комплексного решения задачи [10] с использованием скрипта, написанного на языке Hansl. В задаче требовалось оценить параметры линейной модели множественной регрессии, протестировать данные на мультиколлинеарность, построить модель со значимыми факторами с помощью пошагового метода, проверить новую модель на мультиколлинеарность, проверить гипотезу о нормальности распределения случайных ошибок, проверить спецификацию модели с помощью теста RESET.

Скрипт, написанный на языке Hansl для решения этой задачи, содержит всего несколько строк (рис. 5).

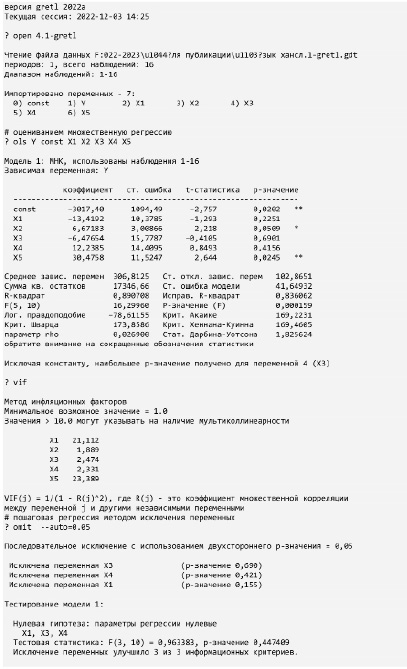

Ниже приведен протокол решения поставленной задачи:

Из протокола следует, что получено уравнение регрессии

,

,

все коэффициенты которого значимы, мультиколлинеарность отсутствует, остатки соответствуют нормальному закону распределения, спецификация модели является верной.

Заключение

В статье представлен подход к использованию в эконометрическом моделировании языка Hansl. Приведены результаты исследований по интеграции пакета Gretl с библиотекой программ R и возможности применения языка Hansl. Рассмотрен пример конкретного использования языка Hansl, который демонстрирует возможности его использования не только в учебном процессе, но в научных исследованиях. В итоге проведенного исследования сделан вывод, что, несмотря на все трудности, возникающие из-за введенных санкций, подготовку специалистов по дисциплинам, связанным с эконометрическим моделированием, можно вести с использованием отечественного или открытого программного обеспечения без ухудшения качества образовательного процесса.

Рис. 6. Протокол решения задачи

Библиографическая ссылка

Орлова И.В. ИСПОЛЬЗОВАНИЕ СВОБОДНОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ ДЛЯ ЭКОНОМЕТРИЧЕСКОГО МОДЕЛИРОВАНИЯ // Фундаментальные исследования. 2023. № 1. С. 81-89;URL: https://fundamental-research.ru/en/article/view?id=43424 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43424