Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INCREASING THE SIGNIFICANCE OF COMPLIANCE OF THE ECONOMY OF THE SUBJECTS OF THE RUSSIAN FEDERATION WITH ESG STANDARDS UNDER SANCTIONS

В современных геополитических условиях достижение устойчивого развития экономики Российской Федерации как страны, обладающей обширными топливно-энергетическими ресурсами при недостаточно экологически безопасных способах их добычи и переработки, с позиций критериев устойчивости ООН [1] не может ограничиваться только общим требованием удовлетворения потребностей нынешнего поколения без ущерба для будущих российских поколений. Происходящие в последние годы в мире социально-экономические процессы, в числе которых глобальное потепление, загрязнение окружающей среды, рост социального неравенства и бедности населения, потребовали нового подхода к оценке устойчивости развития стран по сравнению со сформулированным Комиссией Брундтланн (Brundtland Commission) в 1987 г. и новых критериев с превалирующей значимостью экологической части над социальной и экономической. В качестве таковых в практике развитых государств на протяжении уже более трех десятилетий (в развивающихся - в последние годы) начали использоваться так называемые ESG-критерии (англ. Environmental – экология, Social – социальное развитие, Governance – управление), сформированные на основе трансформации концепции устойчивого развития в концепцию «зеленой» экономики. Мировые тенденции свидетельствуют о поступательном движении развитых стран от «коричневой» экономики к «зеленому» развитию посредством отказа от использования так называемой грязной энергии (из ископаемых источников, в том числе нефти, природного газа, угля, торфа) в пользу возобновляемых источников энергии [2].

Усиливающееся санкционное давление на Российскую Федерацию двояко влияет на решение поставленной правительством РФ задачи декарбонизации экономики к 2050 году [3]. Во-первых, разрушение логистических цепочек и торгово-финансовых отношений с недружественными странами в некоторой степени девальвирует требования европейских регуляторов по достижению углеродной нейтральности к отечественным компаниям-экспортерам, а также добывающим и обрабатывающим отраслям экономики субъектов РФ как объектам инвестиций. Во-вторых, санкционное давление недружественных стран прямо подталкивает органы управления, бизнес и население Российской Федерации к необходимости соблюдения ESG-стандартов для углубления сотрудничества с дружественными государствами. В целях удовлетворения запросов зарубежных инвесторов к органам управления РФ, ее субъектов и бизнеса необходимо жестко следовать международным экологическим требованиям, повышать социальную ответственность и повышать качество управления [4]. Целью настоящего исследования является оценка значимости соответствия экономики Российской Федерации и ее субъектов ESG-стандартам с позиции как преодоления современного санкционного давления западных стран и привлечения крупных восточных инвесторов, так и повышения уровня и качества жизни нынешнего поколения без ущерба для будущих поколений российского общества.

Материалы и методы исследования

Методология исследования основана на принципах сравнительного ESG-анализа данных по Российской Федерации и лучших, а также худших по декарбонизации стран мира, сопоставительного анализа ESG-параметров развития Республики Башкортостан и других регионов Приволжского федерального округа, рангового корреляционного анализа между уровнем экономического и «зеленого» развития субъектов ПФО.

Зависимость вариации i-го показателя от вариации j-го показателя оценивается по шкале Чеддока на основе расчета коэффициента ранговой корреляции Спирмена по формуле 1:

, (1)

, (1)

где rij – ранг i-го (j) показателя;

n – количество наблюдений.

Результаты исследования и их обсуждение

Проведенный автором ретроспективный анализ «зеленого» социально ответственного развития различных стран в сравнении с Российской Федерацией и ESG-развития ее субъектов выявил следующие закономерности и проблемы, обусловленные принятыми территориями подходами и придаваемой значимостью соответствия ESG-стандартам.

1. Следование международным принципам ESG-устойчивого развития стран мира с высоким уровнем жизни. В современных условиях ESG-рейтингование широко развито как в отношении стран мира, так и входящих в них регионов и функционирующих отдельных компаний. Разработан целый ряд международных таксономий, с разных позиций учитывающих цели и основные направления зеленого финансирования и развития, в числе которых: Международная ассоциации рынков капитала – International Capital Market Association – далее ICMA (классификация с позиции управления климатическими переходными финансами), Инициатива по климатическим облигациям – Climate Bonds Initiative – далее CBI (с позиции мобилизации глобального капитала для борьбы с изменением климата), Международный клуб финансирования развития – International Development Finance Club – далее IDFC (с точки зрения дополнительного удовлетворения странами потребностей друг друга в целях более эффективной глобализации), Таксономия ЕС для устойчивой деятельности – EU taxonomy for sustainable activities (с позиции классификации экологически устойчивых видов экономической деятельности для реализации Европейской зеленой сделки).

В мире выпускается множество ESG-рейтингов стран и регионов, разработанных по различным методологиям разными рейтинговыми агентствами, в числе которых Sustainalytics, Institutional Shareholder Services (ISS), Robeco и др. По данным международной компании Robeco [5], в последние тридцать лет из 150 рассмотренных стран лидерами в «зеленом» социально ответственном развитии традиционно являлись скандинавские государства, а также страны Центральной и Западной Европы (табл. 1).

Таблица 1

ESG-рейтинг лучших и худших стран мира (по состоянию на апрель 2022 г.)

|

№ п/п |

Лучшие страны |

Худшие страны |

|

1 |

Финляндия |

Мозамбик |

|

2 |

Швеция |

Джибути |

|

3 |

Норвегия |

Ливан |

|

4 |

Дания |

Эсватини |

|

5 |

Швейцария |

Нигер |

|

6 |

Исландия |

Бангладеш |

|

7 |

Германия |

Либерия |

|

8 |

Нидерланды |

Лаосская Народно-Демократическая Республика |

|

9 |

Австрия |

Зимбабве |

|

10 |

Эстония |

Мали |

|

11 |

Люксембург |

Бурунди |

|

12 |

Соединенное Королевство Великобритании и Северной Ирландии |

Пакистан |

|

13 |

Республика Ирландия |

Венесуэла |

|

14 |

Новая Зеландия |

Центрально-Африканская Республика |

|

15 |

Франция |

Ливия |

|

16 |

Япония |

Чад |

|

17 |

Канада |

Судан |

|

18 |

Бельгия |

Иран |

|

19 |

Австралия |

Ирак |

|

20 |

Чешская Республика |

Йемен |

Как видно из таблицы 1, Российская Федерация в 2022 г. не вошла в топ-20 лучших или худших по ESG-устойчивости стран мира. В условиях новой мировой экономической реальности РФ получила минимально возможный страновой ESG-рейтинг, а российские компании были исключены из международных региональных индексов устойчивого развития.

2. Признание Российской Федерацией необходимости следования международным принципам ESG-устойчивого развития. С конца 2021 г. в РФ усилилась работа по переводу экономики на ESG-принципы. Были утверждены Стратегия социально-экономического развития РФ с низким уровнем выбросов парниковых газов до 2050 г. (октябрь 2021 г.) [3], а также критерии проектов устойчивого (в том числе зеленого) развития и требования к системе верификации проектов зеленого развития в РФ (сентябрь 2021 г.) [6]. Российская национальная таксономия «зеленых» проектов в виде вышеназванных критериев проектов устойчивого (в том числе зеленого) развития, разработанная Государственной корпорацией развития «ВЭБ.РФ» совместно с Министерством экономического развития РФ, в целом на 95% соответствует международным стандартам (ICMA, CBI, IDFC). Одно из существенных отличий этой таксономии от стандартов ЕС состоит в признании РФ энергетического сжигания отходов экологичным способом обращения с ними, что, на взгляд автора, требует дальнейшей тщательной проработки вопроса рациональной утилизации отходов.

3. Повышение значимости соответствия ESG-стандартам субъектов Приволжского федерального округа в условиях санкций. В субъектах РФ также усилилась работа по внедрению ESG-стандартов [7-10]. Так, по данным российского рейтингового агентства «РАЭКС-Аналитика» [11], за последние четыре года две трети субъектов ПФО повысили свои позиции в ESG-рейтинге из 85 субъектов РФ (табл. 2).

Рейтингование осуществлено по принципу совмещения уровня подверженности региона риску потери устойчивости по различным индикаторам и оценки эффективности его нивелирования по увеличенному с 2018 г. (начало рейтингования) количеству показателей с 9 до 200 в 2022 г. Каждому «негативному» индикатору поставлен в соответствие парный «позитивный» показатель, нивелирующий риск его отрицательного влияния на развитие региона.

Так, в разделе Governance действие низкого значения индикатора «Уровень поддержки малого и среднего бизнеса» может купироваться соответствующим значением такого показателя, как «Объем расходов консолидированного бюджета субъекта РФ на развитие предпринимательства в расчете на один субъект малого и среднего предпринимательства (далее СМСП)».

Таблица 2

ESG-рейтинг субъектов ПФО за 2018-2021 гг.

|

№ п/п |

Наименование субъекта |

2021 |

2020 |

2019 |

2018 |

|

Место |

|||||

|

1 |

Республика Татарстан |

4 |

1 |

1 |

1 |

|

2 |

Саратовская область |

14 |

9 |

17 |

24 |

|

3 |

Ульяновская область |

18 |

17 |

20 |

14 |

|

4 |

Пензенская область |

23 |

44 |

42 |

41 |

|

5 |

Самарская область |

24 |

26 |

18 |

19 |

|

6 |

Чувашская Республика |

28 |

13 |

8 |

9 |

|

7 |

Нижегородская область |

31 |

49 |

43 |

38 |

|

8 |

Республика Марий Эл |

33 |

37 |

38 |

37 |

|

9 |

Удмуртская Республика |

39 |

58 |

39 |

45 |

|

10 |

Республика Мордовия |

41 |

36 |

41 |

42 |

|

11 |

Кировская область |

46 |

52 |

55 |

54 |

|

12 |

Республика Башкортостан |

48 |

46 |

52 |

40 |

|

13 |

Оренбургская область |

50 |

55 |

53 |

58 |

|

14 |

Пермский край |

51 |

60 |

62 |

75 |

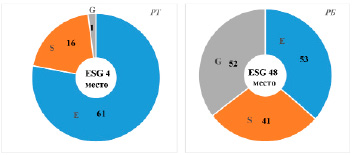

ESG-рейтинг РТ и РБ по блокам E, S и G в 2021 г.

При этом качество управления риском низкого уровня развития СМСП в регионе признается невысоким в случае, если развитие предпринимательства не удается улучшить повышенными удельными расходами бюджета на его поддержку. В таком случае соответствующий индикатор снизит общую рейтинговую оценку региона по разделу Governance.

4. Выявление сильных и слабых сторон «зеленого» развития двух развитых субъектов ПФО – Республики Башкортостан и Республики Татарстан. По результатам исследований рейтингового агентства «РАЭКС-Аналитика» в 2021 г. в ESG-рейтинге Республика Татарстан вошла в первую пятерку субъектов РФ, а Республика Башкортостан – в пятую десятку (рисунок).

Республика Татарстан, ухудшившая в 2021 г. свои лидерские позиции (4-е место против 1-го места в 2018-2020 гг.), по ключевым SG-блокам значительно опережала Республику Башкортостан по качеству управления – 1-е место против 52-го места, и по социальным рискам – 16-е место против 41-го места, но проигрывала ей по экологическим рискам – 61-е место против 53-го (табл. 3).

Обострение экологических проблем в РТ в 2021 г. (падение в рейтинге по блоку E с 19-го на 61-е место) произошло в связи с ростом выбросов в атмосферный воздух на единицу площади до 6,52 т/км2 против 4,02 т/км2 в РБ [12].

Таблица 3

Сравнительный ESG-рейтинг Республики Татарстан и Республики Башкортостан за 2020-2021 гг.

|

Наименование субъекта РФ |

Год |

ESG |

E |

S |

G |

|

РТ |

2021 |

4 |

61 |

16 |

1 |

|

2020 |

1 |

19 |

12 |

1 |

|

|

РБ |

2021 |

48 |

53 |

41 |

52 |

|

2020 |

46 |

44 |

36 |

53 |

Таблица 4

Предложения по совершенствованию индикаторов оценки по блоку G

|

Направления оценки |

Индикаторы оценки |

|

Инвестиционная привлекательность |

1) рейтинг инвестпривлекательности региона; 2) уровень поддержки малого и среднего бизнеса (в том числе введение института бизнес-шерифов); 3) наличие сертифицированных индустриальных парков, бизнес-инкубаторов; специальных административных районов с исламским банкингом; 4) присутствие территорий опережающего развития; 5) готовность системы управления к быстрой ликвидации последствий шоков и восстановлению экономики |

|

Уровень транспарентности региональной власти и антикоррупционные процедуры |

1) качество сайтов органов государственной власти и местного самоуправления; 2) общедоступная публикация вакансий; 3) наличие комиссий по противодействию коррупции и прозрачность их деятельности; 4) открытая публикация информации о доходах органов законодательной, исполнительной и судебной власти |

|

Качество управления региональными финансами и оценки регулирующего воздействия |

1) качество бюджетного планирования; 2) качество исполнения бюджета; 3) качество управления государственным долгом; 4) качество финансовых взаимоотношений с муниципальными образованиями; 5) качество управления государственной собственностью и оказания государственных услуг; 6) степень прозрачности бюджетного процесса |

|

Величина расходов на финансовое обеспечение выполнения задач и функций региона |

Соотношение расходов консолидированного бюджета региона по статье «Общегосударственные вопросы» и ВРП |

Указанная тенденция повышения экологического риска была усилена еще и ухудшением процессов очистки атмосферного воздуха от загрязнений. Так, за период с 2018 г. по 2020 г. процент уловленных и обезвреженных загрязняющих веществ из атмосферного воздуха в Республике Татарстан снизился почти на 22 п.п. (рассчитано автором по статистическим данным [13]). При этом основные загрязнители воздуха в обоих исследуемых субъектах РФ одни и те же: нефтедобывающие, нефтеперерабатывающие, нефтехимические, электроэнергетические предприятия и автомобильный транспорт.

Слабой стороной «зеленого» развития РБ в 2021 г. по ESG-рейтингу «РАЭКС-Аналитика», помимо экологии, являлось также низкое качество государственного управления (блок G), обусловленное недостаточными прозрачностью деятельности правительства и инвестиционной привлекательностью республики, что, на наш взгляд, не в полной мере соответствует управленческим реалиям в республике.

5. Отрицательная взаимосвязь уровней ESG и экономического развития субъектов ПФО. По результатам расчета коэффициента ранговой корреляции Спирмена по формуле 1 установлена очень слабая отрицательная связь между уровнем экономического развития субъектов ПФО, оцениваемого рангом величины ВРП на душу населения, и уровнем их «зеленого» развития, определяемого местом в ESG-рейтинге (Ks = -0.27). Этим подтверждается ранее сделанный вывод о том, что высокий уровень экономического развития регионов ПФО при применяемых в настоящее время в РФ технологиях обусловливает повышенные экологические риски.

Для решения выявленных в ходе исследования проблем, на наш взгляд, необходимо адаптировать международные ESG-принципы и метрики оценки «зеленого» развития к современным условиям развития РФ и ее субъектов. Для решения данных проблем требуется завершить разработку национальной инфраструктуры устойчивого развития и метрик оценки ESG с целью повышения эффективности государственной поддержки «зеленого» развития субъектов РФ.

В этих целях предлагается:

- расширить систему ESG за счет добавления блока показателей по направлению Economy – экономика до комплексной системы ESEG при сохранении преобладания значимости экологического и социального блока над экономическим. При этом каждому риск-ориентированному экономическому индикатору воздействия санкций необходимо подобрать соответствующий финансовый показатель, показывающий степень готовности экономики региона к ликвидации шокового воздействия и восстановлению экономических пропорций территории;

- добавить к индикаторам оценки качества управления в регионе по направлению Governance – управление, применяемым рейтинговым агентством «РАЭКС-Аналитика» [14], показатели (выделены курсивом), представленные в таблице 4.

Для реализации этих предложений в РФ в ближайшей перспективе целесообразно обеспечить более широкое внедрение национального ESG-стандарта, включающего комплексную систему верификаторов, и сформировать целостную нормативно-правовую базу.

Заключение

Процесс внедрения в субъектах РФ ESG-стандартов в условиях санкций не только не потерял своей актуальности, но стал еще более значимым. Несмотря на то что в настоящее время основные усилия российских корпораций и финансовых институтов направлены на решение первоочередных вопросов развития технологической и финансовой шокоустойчивости, фундаментальная ценность внедрения усовершенствованных ESEG-принципов в РФ состоит не только в обеспечении возможности применения существенных антисанкционных мер поддержки экономики, но и в выработке новой идеологии приоритетов социально-экономического развития страны. Поскольку требования многих азиатских бирж и восточных контрагентов, бизнеса дружественных России стран достаточно жестко включают в себя ESG-критерии, целесообразно усилить работу по взаимному признанию российскими и международными рейтинговыми агентствами применяемых в разных странах методологий и шкал оценки. Необходимо расширить использование ESG-рейтингов российских рейтинговых агентств в отечественной регуляторной базе по аналогии с кредитными рейтингами и обеспечить более широкое использование национальных рейтингов в направлении стимулирования ESG-активности российского бизнеса. Внутренними стимулами для возобновления и продолжения ESG-проектов могут стать налоговые льготы и другие преференции для бизнеса в целях усиления его стремления к улучшению экологии и социальной среды.

Наблюдаемый в настоящее время вынужденный «разворот экономики РФ на Восток» не способен снизить значимость ее «зеленой» трансформации еще и в связи с тем, что ESG-повестка также важна и для КНР, и для Азиатско-Тихоокеанского региона в целом, а ее требования в этих регионах зачастую более жесткие по сравнению с европейскими рынками. Устойчивое «зеленое» развитие РФ и ее субъектов в современных экономических реалиях целесообразно рассматривать, в первую очередь, не как условие для привлечения иностранных инвесторов, а как парадигму повышения уровня и качества жизни современного поколения без ущерба для будущих поколений российского населения.

Высокая и достоверная оценка субъектов РФ по ESG-критериям в условиях надвигающейся «технологической островизации» государств будет способствовать, во-первых, с внешних позиций – увеличению их доступа к прямым иностранным инвестициям дружественных странах и, во-вторых, с внутренних позиций – объективной оценке готовности и способности регионов к преодолению последствий финансовых и технологических санкций.

Данное исследование выполнено в рамках государственного задания УФИЦ РАН № 075-03-2022-001 от 14.01.2022 г.

Библиографическая ссылка

Алтуфьева Т.Ю. ПОВЫШЕНИЕ ЗНАЧИМОСТИ СООТВЕТСТВИЯ ЭКОНОМИКИ СУБЪЕКТОВ РФ ESG-СТАНДАРТАМ В УСЛОВИЯХ САНКЦИЙ // Фундаментальные исследования. 2022. № 12. С. 123-129;URL: https://fundamental-research.ru/en/article/view?id=43408 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43408