Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INFORMATION AND ANALYTICAL TRACKS IN THE MANAGEMENT OF SMALL AND MEDIUM ENTERPRISES

Период развития пандемии COVID-19, ограничения и обособления государств, повышение уровня протекционизма и флуктуация фритредерства, негативное проявление дисфункций институтов общества приводят к интенсификации и усилению темпов внедрения цифровых трансформаций, новых бизнес-моделей и технологий. Цифровые технологии становятся основой экономики в условиях четвертой промышленной революции, смены технологических укладов, формирования общества нового типа и ноономики.

Трансформация экономических отношений приводит к эволюции институциональной среды и растущему общественному спросу на формирование цифрового права, регулирование общественных отношений, создание общедоступных и транспарентных правил развития в цифровом пространстве.

Интерполирование текущих целей и задач реализации четвертой промышленной революции в цифровом пространстве функционирования бухгалтерского учета неминуемо приведет к радикальным перестройкам когерентности «классических» функций, методов, форм и задач в учете. Первыми признаками состояния переходного периода к цифровым переменам учета Российской Федерации являются: электронный документооборот (бухгалтерских документов, регистров и бухгалтерской (финансовой) отчетности); электронное взаимодействие c контрагентами (PDA-платформ), контролирующими органами (в том числе государственный информационный ресурс бухгалтерской отчетности); автоматизация учетно-аналитических процессов (ERP-, ECM-, BPM-системы); требования к главному бухгалтеру в профессиональном стандарте «Бухгалтер», утвержденном приказом Минтруда России от 21.02.2019 г. № 103н, уметь разрабатывать предложения по интегрированию информационной системы бухгалтерского учета в информационную систему экономического субъекта.

Применение производительных и мощных технологий в бизнесе, интеграция сопроцессности компьютеров и человека выводят экономику на путь развития новых методов и способов ведения не только бухгалтерского учета, но и бизнеса. Навыки комплексного решения задач, работа в команде, развитие логического мышления будут менять требования к развитию, прежде всего, интеллектуальных ценностей в человеке. В основе расчетов, произведенных специалистами по машинному обучению из Оксфордского университета, лежит фундаментальное исследование по вопросам оценок влияния автоматизации на профессиональные характеристики профессий.

Машинное обучение позволяет расширить компетентность бухгалтера и предоставляет уникальные возможности для творческого ведения процесса бухгалтерского учета. Постепенно система построения «умного предприятия» и «цифровой бухгалтерии» приведет к изменениям дуальной матрицы восприятия человеком окружения и трансформации его архетипа в целом. Нормативно-правовое регулирование, итерации и отражение фактов хозяйственной жизни участников бизнес-процессов в институциональной среде будут способствовать вынужденным изменениям регуляторной политики государства.

Таким образом, цифровая экономика и ее регулирование становятся повесткой дня для развитых государств, включившихся в конкурентную борьбу за экономическое лидерство в мире, базирующемся на цифровых технологиях, на пятом и шестом технологических укладах.

В настоящее время трансформации бухгалтерского учета в условиях цифровой экономики посвящены научные исследования таких авторов, как: В.Н. Познякевич, Т.М. Одинцова, О.А. Агеева, Н.Н. Хахонова, А.Т. Сагынбаева, И.Н. Гравшина, О.А. Янгаева, Л.Г. Ивашечкина, О.В. Гришина, Л.Г. Ивашечкина, Н.П. Адинцова, А.Т. Апхудова, Д.С. Гюлумян, Ж.М. Корзоватых.

Теоретическую и методологическую основу проведенных исследований сформировал анализ ключевых положений экономической теории международного права в части обоснования общих закономерностей и подходов в цифровой экономике, развития предпосылок и становления ноономики. Международные исследования таких ученых, как J. Arrigi, K. Sgantzos, I. Grigg и иные, в области развития драйверов роста экономики заслуживают внимания в силу высокого уровня проработанности проблем, закономерностей и тенденций трансформаций в цифровой экономике, ноономике.

В настоящее время становится окончательно понятно, что для роста и успеха на рынке компаниям нужно принять меры, обеспечивающие повышение устойчивости, конкурентоспособность и гибкость. Бизнесу неизбежно придется развивать и трансформировать цифровой ландшафт: от работы с сырьем на самых низких уровнях цепочки поставок до персонализации обслуживания и выполнения заказов на этапе работы с меняющимся спросом. Оптимизация и модернизация затронут и традиционные бизнес-модели, применяемые в бухгалтерском и управленском учете малых и средних предприятий (МСП) [1].

Цель исследования – выявить информационно-аналитические треки в управлении малых и средних предприятий.

Материалы и методы исследования

Методологический инструментарий, используемый в работе: системный и комплексный подход к исследованию итераций цифровых трансформаций «цифрового пространства» в диалектическом единстве с развитием драйверов роста мировой экономики.

В работе использованы общенаучные и специальные методы, которые позволили определить особый тип общественно-политической мыследеятельности в период пандемии COVID-19, составные части, процессы и взаимодействие исторических дилемм итераций преобразования компетенций бухгалтера цифровой экономики и выделить модель трансформации элементов бухгалтерского учета в условиях преобразования характера труда. В частности, при исследовании становления и развития итераций преобразований «цифровой бухгалтерии» использованы методы ретроспективного анализа, системного подхода и институционально-эволюционный метод; при определении особенностей и проблемно-постановочных вопросов развития цифровых доминант в Российской Федерации использовали метод экспертных панелей экспертов ИФ «Сколково»; при исследовании состояния и уровня образования, компетенций «бухгалтера» применяли метод кросс-импакт анализ; при подготовке предложений и рекомендаций использовали системно-структурный метод и методы социальной имитации в части субъективированного процесса оценки социальных девиаций и реакции общества на них в условиях социокультурной действительности трансформаций цифровой экономики [1].

Результаты исследования и их обсуждение

С 2016 г. G20 активно осуществляет определение особенностей и проблемно-постановочных вопросов развития цифровых доминант в Российской Федерации, поиск трендов глобального роста, инициатив международно-правового регулирования, преодоления проблем и содействия развитию цифровой экономики для стимулирования инклюзивного экономического развития [1].

Цифровые технологии все интенсивнее трансформируют мир, изменяя в нем человеческие ожидания и ценности, меняя приоритеты и модели развития бизнеса, революционно преобразуя промышленное и социально-экономическое положение государств, как результат создавая комбинаторный эффект ускорения изменений.

По данным результатов анализа ключевых ценностей, создаваемых цифровизацией в бизнесе и обществе, экспертами Центра инициатив цифровых трансформаций Мирового экономического форума сделаны прогнозы по ускорению цифровых изменений. Описывая влияние закономерностей и современных тенденций в рамках внешних экстерналий, рассмотрим подход к формированию авторского мнения понятийно-терминологического аппарата: «цифровое пространство», «умное предприятие» и «цифровая бухгалтерия».

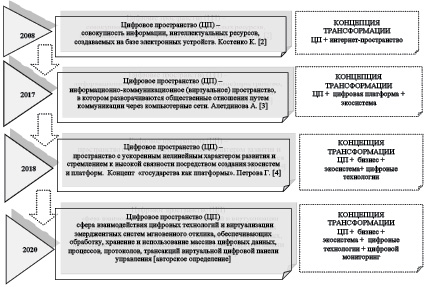

На рисунке 1 проведен библиографический анализ понятийно-терминологического аппарата «цифровое пространство».

Рис. 1. Анализ понятийно-терминологического аппарата «цифровое пространство»

Рис. 2. Анализ понятийно-терминологического аппарата «умное предприятие»

На рисунке 2 представлен анализ понятийно-терминологического аппарата «умное предприятие».

В последнее время в учетно-финансовой среде все чаще упоминается учтено-аналитическая информационная концепция с применением алгоритмов машинного обучения на базе разных ERP-систем. Понятие цифровой бухгалтерии достаточно новое, редко применяемое и мало исследуемое в научных концепциях. Анализ публикаций сформировал следующие концепты трансформаций «цифровой бухгалтерии» в российском научном сообществе: программное обеспечение в бухгалтерии, позволяющее автоматизированно обрабатывать первичную информацию с целью формирования прогноза и вариантов решения; интеграция всех процессов на предприятии, включая контроль, учет и управление на базе цифровой платформы. Авторы предлагают под цифровой бухгалтерией понимать систему автоматизированного сбора, обработки, хранения и передачи учетно-аналитических и учетно-контрольных данных, в том числе в формате больших данных (BigData), а также осуществления экономических действий, опосредованных бухгалтерской информацией, на основе решений искусственного интеллекта. На наш взгляд, цифровую бухгалтерию в широком смысле необходимо рассматривать как часть гармонизированной системно-цифровой автоматизированной подсистемы учетных процессов в системе управления предприятия с элементами машинного обучения и под общей модерацией процедур главного инспектора – бухгалтера-контролера.

Так, базисно на развитие теории парадигмы бухгалтерского учета, обеспечивающей эволюцию функций и задач бухгалтера, существенное влияние оказывала философия. В научных трудах Т.С. Куна отмечено, что знание обладает свойством скачкообразности своей реализации через новые достижения и эволюционные трансформации открытий в науке. В работах австралийского ученого Мюррея Чарльза Уэллса, посвященных формированию истории бухгалтерского учета, также значительное внимание уделено сущности и свойствам парадигмы бухгалтерского учета. Выделяя семь парадигм (антропологическая, конъюнктурная, событийная, процессуальная, идеализированная, информационная и бихевиористическая), М.Ч. Уэллс определял разные критерии и признаки их классификации, начиная от практики бухгалтера, управленческих процессов, финансовых результатов, отражения фактов хозяйственной жизни и до изучения поведения лиц, окончательно принимающих решения в области учетной политики. Заслуживает внимания научный взгляд Е.И. Зугой на историю становления и эволюцию парадигм бухгалтерского учета. В основе предложенных ею шести моделей находятся производные состояния трех методологических парадигм: униграфической, диграфической и камеральной. При этом автор предложила, на наш взгляд, достаточно узкую модель критериев своих парадигм, охватывающих далеко не все объекты бухгалтерского учета [1]. Интерпретируя совокупность точек зрения разных взглядов на терминологии в бухгалтерской науки, необходимо упомянуть принципиально важную концепцию развития Industry 4.0 и сформированную ментальную карту трансформаций элементов метода бухгалтерского учета под влиянием цифровой среды и цифровых технологий.

Заключение

Как видно из результатов исследования, процесс трансформации и преобразования вековых постулатов будет постепенно заменен более объективными средствами программно-аппаратной поддержки, инструментами информационно-автоматизированных систем с элементами машинного обучения и многими другими технологиями, процессами и трансформациями, которые создадут новую веху эволюции отношений «человек – машина». Результаты исследования показали, что переход от трех методологических парадигм: униграфической, диграфической и камеральной – обязательно дополнится уже сегодня признанной стандартами GAAP триграфической парадигмой. Вопрос перехода напрямую связан в будущем с уровнем скорости и прозрачности работы алгоритмов, усилением инклюзивной, цифровой и зеленой экономик. Формирование новых стандартов учета в рассматриваемых условиях позволит не просто сконцентрировать внимание на методологии учета и отчетности объектов бухгалтерского учета, их оценке, обработке, анализе, но и дополнить их усилением новых возможностей структурной типизации и унификации процессов (для развития корректного машинного обучения). Результаты трансформации элементов бухгалтерского учета дадут возможность концентрировать внимание бухгалтера-контролера на цифровом мониторинге учтенных процессов, их взаимодействии, последствиях и достоверности перехода к новым уровням и объемам отношений с другими контрагентами, цифровыми правительствами, сертифицированными центрами мониторинговой безопасности. Кроме того, учетная политика, выступающая сегодня основополагающим правовым локальным документом бизнеса, отражающая основные методики и приемы учета, будет трансформирована в цифровую учетную политику (с выделением цифрового профиля и статуса одобрения системы). Процедура присвоения статуса как рейтингового процесса с максимальной объективностью и независимостью будет поддерживаться альтернативной оценкой автоматизированных автономных комплексов на базе искусственного интеллекта или бионических моделей. Результаты достижений компаний в цифровой экономике будут иметь утроенный успех, если цифровой мониторинг подтверждает высокий статус субъекта экономической деятельности. Оценка надежности, кредитоспособности партнеров, чистоты отражений фактов хозяйственной жизни в совокупности позволит раскрыть новый уровень отношений в бизнесе. Главными преградами реализации этого являются сложность функционирования финансово-экономических циклов крупного финансового капитала и банальная слабость человека, его алчность и эго. С позиции сложности обеспечения гарантий информационно-коммуникационной безопасности учетных данных также есть временные преграды, заключающиеся в создании надежного протокола безопасности и механизма сертификации доступа к учетным базам данных, отражающим полноту всех событий бизнес-деятельности компаний.

Таким образом, обоснование научных подходов в решении вышеопределенной проблемы является актуальным в поиске решений, которые зависят от скорости, динамики изменений внешних факторов цифровой среды, нормативно-правовой базы соответствующего регулятора и интероперабельности разделов разработанной учетной политики субъектов экономической активности [1]. Как отмечалось в исследовании, трансформация элементов метода бухгалтерского учета в условиях цифровых трансформаций приведет к появлению новых элементов бухгалтерского учета с частичным или полным замещением действующих элементов. Но при этом надо отметить, что процесс перехода будет поэтапным, основные функциональные компетенции относительно профессионального стандарта «Бухгалтер» будут доработаны новыми трудовыми функциями и дескрипторами. Авторы в статье рассмотрели информационно-аналитические треки в управлении малых и средних предприятий.

Библиографическая ссылка

Близкий Р.С., Лебединская Ю.С., Разумова Ю.В. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЕ ТРЕКИ В УПРАВЛЕНИИ МАЛЫХ И СРЕДНИХ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2022. № 10-1. С. 20-25;URL: https://fundamental-research.ru/en/article/view?id=43337 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43337