Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE INFLUENCE OF THE PORTFOLIO STRUCTURE TO THE INVESTOR’S DECISIONS

Основная цель держателя портфеля заключается в понимании и достижении определенных соотношений доходности и риска для вложенного капитала. Инвестиционный портфель в простейшем случае представляет собой совокупность различных видов ценных бумаг (акции, облигации, фьючерсы и т.д.). В 1952 г. Гарри Марковиц опубликовал работу «Portfolio Selection» [1], ставшую впоследствии классикой подхода к портфельным инвестициям. На практике корректная работа с множеством инвестиционных возможностей (рассматриваемых ценных бумаг) помогает принять нужное инвестору решение. Именно такой подход и делает рынок ценных бумаг инвестиционно привлекательным и позволяет расширять круг потенциальных инвесторов, даже если результат принятого решения заранее неизвестен. Сама задача построения инвестиционного портфеля – это фактически две задачи: выбор активов из всего множества инвестиционных возможностей и последующее построение структуры, соответствующей требуемому соотношению риск/доходность [2, с. 807–815; 3, с. 588, 754].

Математические понятия и утверждения являются одним из основных инструментов для исследования области финансов и инвестиций. Метод количественных оценок, применяемый в работе, использует определения, понятия и методы теории вероятностей [4, c. 123]. Рассмотренные теоретические модели основаны на определенных в работе наборах случайных величин и случайных процессов.

Для принятия финансового решения необходимо поставить и решить две задачи. Первая – оценка стоимости, которая вычисляется определенным образом через функцию распределения доходности инвестиции. В итоге величина выражается, например, средним (или каким-либо другим параметром выборки). Вторая задача – измерение риска, для расчета которого используется дисперсия выборки. Для ее вычисления как меры риска введем далее функционал  (который опишем ниже [5, с. 451, 462]). Задача оптимизации портфеля состоит в нахождении структуры портфеля, ограниченного имеющимся бюджетом B, которая приводит к компромиссу между высокой ожидаемой доходностью и низким риском.

(который опишем ниже [5, с. 451, 462]). Задача оптимизации портфеля состоит в нахождении структуры портфеля, ограниченного имеющимся бюджетом B, которая приводит к компромиссу между высокой ожидаемой доходностью и низким риском.

Материалы и методы исследования

Пусть  – вектор возможных доходностей активов (случайных величин);

– вектор возможных доходностей активов (случайных величин);  – вектор, описывающий структуру портфеля (x1 + x2 +⋯+ xn = 1). Всюду далее предполагается, что инвестируется общий бюджет в размере B, а целевая доходность равна μ. Определим случайную величину, описывающую стоимость портфеля как

– вектор, описывающий структуру портфеля (x1 + x2 +⋯+ xn = 1). Всюду далее предполагается, что инвестируется общий бюджет в размере B, а целевая доходность равна μ. Определим случайную величину, описывающую стоимость портфеля как

Стандартная задача оптимизации состоит в том, чтобы минимизировать риск портфеля  на множестве инвестиционных возможностей X (то есть с ограничением

на множестве инвестиционных возможностей X (то есть с ограничением  ), так, чтобы ожидаемая доходность от инвестирования была бы не менее целевой доходности μ. Таким образом, формализация модели выглядит следующим образом:

), так, чтобы ожидаемая доходность от инвестирования была бы не менее целевой доходности μ. Таким образом, формализация модели выглядит следующим образом:

Заметим, что если функционал  представляет собой дисперсию (стандартное отклонение) выборки, то мы получаем хорошо известную модель Марковица.

представляет собой дисперсию (стандартное отклонение) выборки, то мы получаем хорошо известную модель Марковица.

Обозначим посредством  вектор ожидаемых доходностей активов (то есть

вектор ожидаемых доходностей активов (то есть  );

);  –

–  ковариационную матрицу доходностей активов; (

ковариационную матрицу доходностей активов; ( );

);  – m-й единичный вектор. Поскольку стандартное отклонение является квадратным корнем из дисперсии, не имеет значения, дисперсия или стандартное отклонение рассматривается в качестве функционала, определяющего риск портфеля [3, с. 40]. Поэтому здесь и далее полагаем минимизацию функционала:

– m-й единичный вектор. Поскольку стандартное отклонение является квадратным корнем из дисперсии, не имеет значения, дисперсия или стандартное отклонение рассматривается в качестве функционала, определяющего риск портфеля [3, с. 40]. Поэтому здесь и далее полагаем минимизацию функционала:  При построении графиков будем использовать зависимость ожидаемой доходности от риска, где в качестве риска рассматривается стандартное отклонение. Таким образом, задача оптимизации портфеля конкретизируется:

При построении графиков будем использовать зависимость ожидаемой доходности от риска, где в качестве риска рассматривается стандартное отклонение. Таким образом, задача оптимизации портфеля конкретизируется:

(1)

(1)

Последнее ограничение добавляется в зависимости от того, запрещены короткие продажи или нет (если нет, то не добавляется). Заметим, что это задача нелинейной, точнее, квадратической оптимизации с линейными ограничениями. Количество переменных при этом равно n. Если короткие продажи запрещены, то все переменные будут неотрицательны, а количество линейных ограничений равно двум.

Будем считать структуру портфеля  эффективной, если она является решением системы (1) для некоторого μ.

эффективной, если она является решением системы (1) для некоторого μ.

Модель Марковица очень популярна среди оптимизационных задач портфельной теории. В основном это происходит из-за того, что она проста в использовании и сложность решения не возрастает с увеличением размера выборки. Фактически, как для теоретических моделей, так и для дискретных или выборочных моделей, все, что нужно сделать для решения задачи – это вычислить ковариационную матрицу и математическое ожидание выборки. Затем использовать эти параметры в самой модели оптимизации. Основной недостаток модели состоит в том, что дисперсия не является достаточно хорошим показателем для измерения риска (это мы покажем далее в подробном примере).

Одним из частных случаев модели Марковица является вариант, который снимает ограничения неотрицательности весов активов и имеет линейные ограничения в виде равенств

(2)

(2)

Для этого случая можно найти явное решение.

Утверждение. В предположении, что матрица C обратима и вектор  не коллинеарен

не коллинеарен  оптимальное решение

оптимальное решение  задачи (2) линейно по μ и задается формулой

задачи (2) линейно по μ и задается формулой

где

В частности, для эффективной случайной доходности  при заданном ожидаемом доходе

при заданном ожидаемом доходе  риск портфеля равен

риск портфеля равен

где  – квадратичная функция от μ. График эффективной границы множества инвестиционных возможностей в этом случае будет иметь форму параболы.

– квадратичная функция от μ. График эффективной границы множества инвестиционных возможностей в этом случае будет иметь форму параболы.

Доказательство. Для решения задачи нелинейной оптимизации используем метод множителей Лагранжа. Лагранжиан будет иметь вид  Далее, следуя алгоритму, следует найти все частные производные и приравнять их к нулю. Найдем сначала

Далее, следуя алгоритму, следует найти все частные производные и приравнять их к нулю. Найдем сначала  Для этого сначала запишем лагранжиан в явном виде:

Для этого сначала запишем лагранжиан в явном виде:

Поэтому

Здесь δik – символ Кронекера, следовательно:

В силу того, что ковариационная матрица симметрична (ckj = cjk), последнее выражение можно записать в виде

А это, в свою очередь, есть k-я компонента вектора  По принципу Лагранжа этот вектор должен быть равен нулю. Двойку можно убрать, сделав замену

По принципу Лагранжа этот вектор должен быть равен нулю. Двойку можно убрать, сделав замену  Таким образом, получаем уравнение:

Таким образом, получаем уравнение:  Теперь найдем оставшиеся частные производные (они также должны быть равны нулю).

Теперь найдем оставшиеся частные производные (они также должны быть равны нулю).

Таким образом, получаем следующую систему уравнений:

По условию ковариационная матрица является обратимой. Поэтому из первого уравнения системы находим вектор структуры портфеля:

(3)

(3)

Подставим это выражение во второе и третье уравнения системы. Имеем

Заметим, что  В силу того, что это выражение является числом, а значит, совпадает с собой транспонированным, имеют место равенства

В силу того, что это выражение является числом, а значит, совпадает с собой транспонированным, имеют место равенства

(4)

(4)

Далее, поскольку ковариационная матрица является симметрической, то и обратная к ней тоже симметрическая матрица, то есть  . Значит, из (4) получаем, что

. Значит, из (4) получаем, что  Перепишем теперь систему в следующем виде:

Перепишем теперь систему в следующем виде:

Пусть

(5)

(5)

Система принимает вид

Для нахождения множителей Лагранжа λ1 и λ2 используем метод Крамера. Имеем

Подставляя эти значения в (3), получаем вектор структуры оптимального портфеля:

(6)

(6)

Теперь найдем дисперсию оптимального портфеля. С учетом (5) и (6) имеем

+

▀

▀

Результаты исследования и их обсуждение

Для лучшего понимания результатов рассмотрим следующий реальный пример портфеля, сконструированного на базе российского рынка акций.

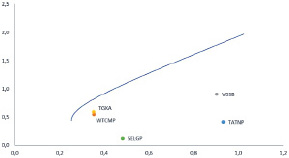

Пример. Рассмотрим задачу оптимизации следующего портфеля: WTCMP (ПАО «Центр международной торговли»), VGSB (Волгоградэнергосбыт), TGKA (ПАО ТГК-1), TATNP (Татнефть), SELGP (Селигдар). Вычислим основные показатели и построим эффективную границу. Исходные данные для вычислений взяты с сайта Московской Фондовой Биржи [6] (данные на 16.03.2021). Имеем основные параметры активов портфеля (таблица).

Основные параметры активов портфеля

|

Параметры активов |

WTCMP |

VGSB |

TGKA |

TATNP |

SELGP |

|

Риск |

0,3537298 |

0,9027569 |

0,3520088 |

0,4142920 |

0,4825203 |

|

Ожидаемая доходность |

0,549179468 |

0,016211624 |

0,588725112 |

0,932287324 |

0,120334357 |

Рис. 1. Эффективная граница

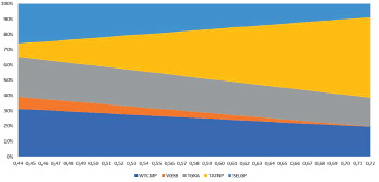

Рис. 2. Изменение долей портфеля

На рис. 1 демонстрируется, что объединение активов в портфель значительно эффективнее точечной покупки пусть и очень перспективных отдельных активов. Теперь посмотрим, какой вклад вносит тот или иной актив в рискованную составляющую портфеля (рис. 2). Теперь очевидно, что увеличение доходности портфеля достигается за счет выведения из его состава самого низкодоходного актива (Волгоградэнергосбыт), значительного снижения доли низкодоходной «Селигдар» и практически взрывного роста доли самой перспективной компании – «Татнефть» (за счет снижения всех долей всех остальных активов тоже). Соответственно, инвестору значительно проще теперь сделать выбор.

Заключение

В работе показано, что разделение инвестором выбранного уровня доходности [7, c. 421] и выбранного риска приводит к двузначной проблеме принятия решения. Однако нельзя одновременно максимизировать прибыль и минимизировать риск (поскольку одно есть функция другого). Следовательно, необходимо найти некоторый компромисс между этими целями путем фиксации одного из параметров. И далее исследовать структуру возможного портфеля для достижения приемлемого соотношения риск/доходность. Для иллюстрации на практике приведен конкретный пример, демонстрирующий набор возможных решений инвестора, а именно: при фиксированном (выбранном авторами) наборе ценных бумаг построен оптимальный портфель и исследована структура этого портфеля. Для инвестора с определенным аппетитом к риску такое прочтение задачи оптимизации портфеля является большим подспорьем при принятии решения в моменте (то есть до того, как станут известны действительные количественные показатели пары риск/доходность).

Библиографическая ссылка

Мочалина Е.П., Иванкова Г.В. ВЛИЯНИЕ СТРУКТУРЫ ПОРТФЕЛЯ НА РЕШЕНИЯ ИНВЕСТОРА // Фундаментальные исследования. 2021. № 9. С. 38-44;URL: https://fundamental-research.ru/en/article/view?id=43091 (дата обращения: 25.06.2026).

DOI: https://doi.org/10.17513/fr.43091