Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THREE-FACTOR MODEL OF FINANCIAL SUSTAINABILITY OF AGRICULTURAL ORGANIZATIONS

Важной составляющей финансовой стабильности отдельных организаций, всей финансовой системы и общего экономического состояния страны в современных рыночных условиях выступает финансовая устойчивость. Особое место в народном хозяйстве отводится аграрному сектору и агропромышленному комплексу, в связи с чем появляется потребность обеспечения финансовой устойчивости сельскохозяйственных организаций. Определение финансовой устойчивости организации представляется важной финансовой и общеэкономической проблемой.

Цель исследования заключается в совершенствовании трехфакторной модели финансовой устойчивости сельскохозяйственных организаций Нижегородской области путем уточнения порядка расчета собственных оборотных средств, получения выводов об оценке финансового состояния сельскохозяйственной организации.

Материалы и методы исследования

Для оценки источников формирования запасов (I) применяют показатели:

1) OWC – собственные оборотные сред- ства;

2) OLS – собственные и долгосрочные источники финансирования запасов;

3) MS – общая величина основных источников формирования запасов.

На основе трех показателей рассчитываются три показатели излишка или недостатка источников формирования запасов:

– собственных оборотных средств – ∆OWC;

– собственных и долгосрочных источников – ∆OLS;

– общей величины основных источников – ∆MS (табл. 1).

Таблица 1

Показатели оценки источников формирования запасов

|

Показатель |

Методика расчета |

|

1. OWC |

OWC = OC – NCA, (1) где OC – собственный капитал; NCA – внеоборотные активы |

|

2. OLS |

OLS = OWC – LTO, (2) где LTO – долгосрочные обязательства |

|

3. MS |

MS = OLS + STO, (3) где STO – краткосрочные обязательства |

|

4. ∆OWC |

∆OWC = OWC – I (4) |

|

5. ∆OLS |

∆OLS = OLS – I (5) |

|

6. ∆MS |

∆MS = MS – I (6) |

Примечание: составлено автором на основе источников научной литературы.

На основе расчета последних трех показателей табл. 1 строится трехфакторная модель (TM) финансовой устойчивости:

ТM = (∆OWC; ∆OLS; ∆MS).

В зависимости от полученных расчетов по трехфакторной модели определяется тип финансовой устойчивости (табл. 2).

Таблица 2

Типы финансовой устойчивости организации

|

Тип |

Трехфакторная модель |

Характеристика |

|

1. Абсолютная устойчивость |

ТM = (1, 1, 1) если ∆OWC > 0,то ∆OWC = 1; если ∆OLS > 0,то ∆OLS = 1; если ∆MS > 0,то ∆MS = 1 |

Высокая платежеспособность |

|

2. Нормальная устойчивость |

ТM = (0, 1, 1) если ∆OWC < 0,то ∆OWC = 0; если ∆OLS > 0,то ∆OLS = 1; если ∆MS > 0,то ∆MS = 1 |

Нормальная платежеспособность |

|

3. Неустойчивое состояние |

ТM = (0, 0, 1) если ∆OWC < 0,то ∆OWC = 0; если ∆OLS < 0,то ∆OLS = 0; если ∆MS > 0,то ∆MS = 1 |

Нарушение платежеспособности |

|

4. Кризисное состояние |

ТM = (0, 0, 0) если ∆OWC < 0,то ∆OWC = 0; если ∆OLS < 0,то ∆OLS = 0; если ∆MS < 0,то ∆MS = 0 |

Неплатежеспособность |

Примечание: составлено автором на основе источников научной литературы.

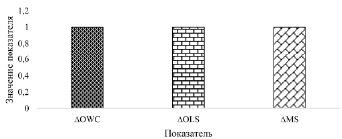

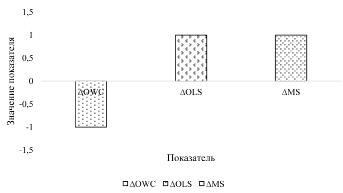

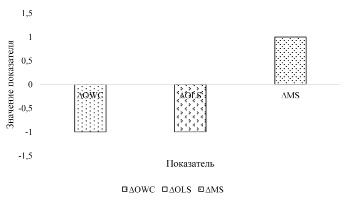

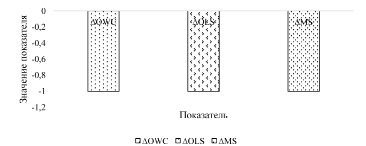

Тип финансовой устойчивости наглядно можно представить графически, где в качестве минимального значения возьмем «–1», максимального – «+1» (рис. 1–4).

Рис. 1. Графическое представление абсолютной финансовой устойчивости организации. Примечание: составлено автором.

Рис. 2. Графическое представление нормальной финансовой устойчивости организации. Примечание: составлено автором.

Рис. 3. Графическое представление неустойчивого финансового состояния организации. Примечание: составлено автором.

Рис. 4. Графическое представление кризисного финансового состояния организации. Примечание: составлено автором.

Таблица 3

Понятие и порядок расчета собственных оборотных средств

|

Автор |

Порядок расчета |

|

А.Н. Гаврилова [1] |

Собственные оборотные средства – разность между собственными средствами организации и ее активами сроком использования более одного года |

|

В.Н. Незамайкин [2] |

Недостаток собственных оборотных средств свидетельствует о сбоях в производственно-коммерческой деятельности организации, а излишек – о замедлении оборачиваемости оборотных средств |

|

А.Д. Шеремет и Р.С. Сайфулин [3] |

Для оценки целесообразности финансирования оборотного капитала собственный капитал предприятия должен состоять из доходов, полученных в отчетном периоде, но относящихся к будущим периодам, денежных фондов, сформированных из чистой прибыли, и средств, направленных на предстоящие расходы |

|

А.А. Володин [4] |

Собственные оборотные средства – сумма собственных средств, направляемых в оборотные активы |

|

В.Е. Леонтьев и В.В. Бочаров [5] |

Собственные оборотные средства – разность между активами сроком использования менее одного года и краткосрочной кредиторской задолженностью |

|

Л.Т. Снитко [6] |

Собственные оборотные средства – это собственный оборотный капитал, чистый оборотный капитал, работающий капитал, чистые активы (текущие) |

|

И.А. Бланк [7] |

Собственные оборотные средства – оборотные средства, сформированные за счет собственного капитала |

Примечание: составлено автором на основе источников научной литературы.

Собственные оборотные средства организации необходимы для производства и продажи продукции и участия в формировании внеоборотных и оборотных активов. Порядок их расчета различается, и это можно проследить в экономической литературе (табл. 3).

Результаты исследования и их обсуждения

К внеоборотным активам относятся нематериальные активы, результаты исследований и разработок, нематериальные поисковые активы, материальные поисковые активы, основные средств, доходные вложения в материальные ценности, финансовые вложения (долгосрочные), отложенные налоговые активы и прочие внеоборотные активы. В ЗАО «Покровская слобода» к внеоборотным активам относятся основные средства, финансовые вложения и прочие внеоборотные активы. Мы считаем, что в любой сельскохозяйственной организации, в том числе и анализируемой нами, важно использовать только те оборотные активы, которые используются в ее основной деятельности. В связи с этим предлагаем выделить показатель «Доля внеоборотных активов, используемых в сельскохозяйственном производстве» (( ), расчет которого будет вестись по формуле:

), расчет которого будет вестись по формуле:

(7)

(7)

Исходя из этого окончательная формула будет иметь вид:

(8)

(8)

где  – собственные оборотные средства с учетом доли внеоборотных активов, используемых в сельскохозяйственном производстве.

– собственные оборотные средства с учетом доли внеоборотных активов, используемых в сельскохозяйственном производстве.

Результаты проведенного исследования обобщим в табл. 4.

Таблица 4

Оценка финансовой устойчивости ЗАО «Покровская слобода»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

OWC, тыс. руб.* |

82908 |

76551 |

86218 |

81842 |

87939 |

|

|

114620 |

110647 |

111358 |

106982 |

77079 |

|

OLS, тыс. руб.** |

127732 |

146481 |

149949 |

130935 |

155300 |

|

|

159444 |

180577 |

175089 |

156075 |

144440 |

|

MS, тыс. руб.* |

145630 |

170508 |

157129 |

151488 |

164616 |

|

|

177342 |

187315 |

182269 |

176628 |

153756 |

|

∆OWC, тыс. руб.* |

62 |

2019 |

-12222 |

-19214 |

-40270 |

|

|

31774 |

27589 |

12918 |

5926 |

-51130 |

|

∆OLS, тыс. руб.* |

44846 |

71949 |

51509 |

29879 |

27091 |

|

|

76598 |

97519 |

76649 |

55019 |

16231 |

|

∆MS, тыс. руб.* |

62784 |

95976 |

58689 |

50432 |

36407 |

|

|

94496 |

104257 |

83829 |

75572 |

25547 |

|

M = (∆OWC; ∆OLS; ∆MS)* |

1,1,1 |

1,1,1 |

0,1,1 |

0,1,1 |

0,1,1 |

|

|

1,1,1 |

1,1,1 |

1,1,1 |

1,1,1 |

1,1,1 |

, тыс. руб.*,**

, тыс. руб.*,** , тыс. руб.*,**

, тыс. руб.*,** , тыс. руб.*,**

, тыс. руб.*,** , тыс. руб.*,**

, тыс. руб.*,** , тыс. руб.*,**

, тыс. руб.*,** , тыс. руб.*,**

, тыс. руб.*,** *,**

*,**Примечание: составлено автором на основе источников научной литературы; *авторские расчеты; **авторские расчеты показателей  по авторской методике;

по авторской методике;  – показатели источников формирования запасов с учетом доли внеоборотных активов, используемых в сельскохозяйственном производстве, соответственно.

– показатели источников формирования запасов с учетом доли внеоборотных активов, используемых в сельскохозяйственном производстве, соответственно.

Из данных табл. 4 видно, что благодаря введению нашего показателя «Доля внеоборотных активов, используемых в сельскохозяйственном производстве» увеличивается величина собственных оборотных средств, что, в свою очередь, будет способствовать улучшению типа финансовой устойчивости. Если в 2016–2017 гг. к типу финансовой устойчивости не возникает вопросов, то начиная с 2018 г. с учетом нашего показателя ситуация кардинально меняется, и организация с нормальной финансовой устойчивостью превращается в абсолютно финансово устойчивую организацию.

Заключение

Введение показателя «Доля внеоборотных активов, используемых в сельскохозяйственном производстве» в существующую методику расчета показателя собственных оборотных средств поможет лучше и точнее оценить финансовое положение сельскохозяйственной организации.

Библиографическая ссылка

Зубренкова О.А., Лисенкова Е.В., Ильин А.С. ТРЕХФАКТОРНАЯ МОДЕЛЬ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ // Фундаментальные исследования. 2021. № 3. С. 61-65;URL: https://fundamental-research.ru/en/article/view?id=42981 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/fr.42981