Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE ROLE OF THE DEVELOPMENT STRATEGY OF DIGITALIZATION TO IMPROVE THE COMPETITIVENESS OF A MODERN COMMERCIAL BANK IN THE FIELD OF RETAIL SERVICES

Актуальность настоящего исследования опосредована значимой социально-экономической ролью розничных услуг для современной банковской системы, социума, института государства, а также необходимостью оптимизации банковских функций в секторе розничных услуг.

В России розничные банковские услуги из сегмента переросли в отдельный активно развивающийся рынок, который характеризуется повышенной доходностью, ростом портфеля продуктов и услуг, внедрением инноваций, ориентацией на максимально качественное удовлетворение клиентских потребностей, повышение общественной культуры потребления финансовых продуктов. Объективно, несмотря на рост, рынок розничных банковских услуг России находится в фазе ранней цифровизации. Его последующее развитие связано с повышением доверия социума к банковским институтам как универсальным устойчивым структурам, совершенствованием нормативно-правовой базы, развитием конкуренции, качественным влиянием клиентского спроса на диапазон банковского предложения. В настоящем повышению эффективности функционирования российских банков будут способствовать продуктовая диверсификация их розничного портфеля, дальнейшее расширение филиальной сети в сочетании с региональной экспансией, дальнейшее сотрудничество банковских и небанковских институтов по вопросам развития и внедрения финансовых технологий, активная цифровизация и виртуализация с помощью перманентного внедрения финансовых инноваций.

Цель исследования заключается в определении роли развития стратегии цифровизации в повышении конкурентоспособности современного коммерческого банка в сфере розничных услуг.

Материалы и методы исследования

Базой исследования послужили работы (теоретические и практические) отечественных и зарубежных авторов по вопросам конкуренции на финансовых рынках, конкурентоспособности институтов кредитования на рынке розничных услуг, открытые материалы информационных агентств, представленные в периодической печати, фактические данные деятельности ряда отечественных кредитных организаций. В работе применялись следующий инструментарий исследования: методы наблюдения, анализа и синтеза, индукции и дедукции, системный подход, методы группировки и сравнений и др. Методика исследования базировалась на сборе, обработке массива данных, формулировке соответствующих выводов, их обосновании.

Результаты исследования и их обсуждение

Современная финансовая практика такова, что имеет место ускоренное развитие технологий во всех жизненных сферах, в том числе на финансовом рынке [1]. Под финтех (финансовыми технологиями) в настоящем исследовании понимается сектор приложения капитала, где функционирующие физические лица, банковские и прочие финансовые организации перманентно воспроизводят собственное благосостояние, а действующие институты используют инновации и различные технологические трансформации для укрепления собственных конкурентных преимуществ на рынке финансовых услуг. При этом технологии объективно являются результатом совместной целевой работы группы единомышленников, включая авторов программного обеспечения, ключевых бизнес-партнеров, специалистов по вопросам экономической и информационной безопасности, маркетологов, финансовых аналитиков [2, с. 60]. Рынок финансовых технологий привлекателен для институциональных инвесторов рынка венчурного капитала, банковских структур, фондовых рынков. Вместе с тем характеризуя современную инфраструктуру рынка финтеха, справедливо акцентировать внимание на заинтересованности и вовлеченности нефинансовых компаний, реализующих множество технологических стартапов, ориентированных на оптимизацию составляющих финансовый рынок услуг. Речь идет о финтехкомпаниях, предоставляющих финансовые продукты с опорой на воспроизводство новых технологий [3, с. 55].

Согласно Стратегии Банка России «Основные направления развития финансовых технологий на период 2018–2020 гг.», предпосылками развития финтех выступали две тенденции: потеря банками монополистических позиций в секторах традиционных услуг, укрепление роли нефинансовых организаций на финансовом рынке [4].

В российском бизнес-сообществе долгое время финтехпродукты признавались высокорискованными и низконенадежными. Как следствие, банки их не популяризировали, использовали ограниченно, что способствовало переходу под контроль крупных компаний потенциально эффективных стартапов на стадиях зарождения, либо в более инвестиционно привлекательное для капитала иностранное правовое поле. Существенным барьером для развития финтеха признается недостаточность инвестиционных вложений в институциональную инфраструктуру [5, с. 148].

Кроме того, современный российский банковский сектор вынужден перманентно учитывать временные риски и требования технологической эволюции. Речь идет о таких внешних факторах стимулирующего характера, как «вирусный» маркетинг; многоканальная доступность; персонализация; программы лояльности; помощь в управлении персональными имущественными активами; использование сетей; интуитивно понятный интерфейс; публичное ценообразование [6, с. 185].

Трансформируется концепция взаимодействия с целевым сообществом: открытые инновационные экосистемы заменяют известные технологии B2B и B2C коммуникаций. Вместе с тем новое концептуальное решение не функционирует, игнорируя действующую ранее управленческую и операционную модели. Финансовые институты изменяют систему управления, внедряя, наряду с вертикальной, горизонтальную бизнес-модель, вводят в топ-менеджмент новую функциональную единицу – менеджера по цифровой трансформации (CDO, Chief Digital Officer), интенсивно продвигающего финтехстартапы, разивающего доступность и эффективность сервисов собственных ИТ-платформ. Формируется особый постулат: устойчивые конкурентные позиции на финансовом рынке будут иметь те, кто первым способен к перестройке и адаптации к новым реалиям бизнеса.

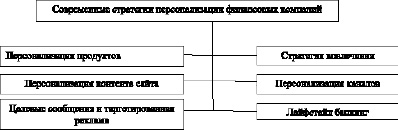

На рис. 1 отражены основные стратегии персонализации, используемые финансовыми компаниями. В этой связи следует подчеркнуть значимое влияние на развитие российского финтеха крупных Топ-10 банков, ориентированных на реализацию модели концентрированного принятия решений под влиянием главного регулятора, готовых инвестировать масштабные финансовые ресурсы, модернизируя бизнес-процессы и собственную конкурентную стратегию.

Рис. 1. Современные стратегии персонализации финансовых компаний. Источник: авторский, по материалам [7, с. 43]

Таблица 1

Затраты Сбербанка на технологическую трансформацию (автоматизацию банковских работ)

|

Период |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

ИТ-бюджет, млрд руб. |

22,7 |

25,9 |

26,8 |

66,8 |

50,6 |

65,5 |

86,3 |

89,3 |

107,9 |

108,2 |

111,1 |

Примечание. Источник: авторская, по материалам [8].

Так, крупнейший банк России, развивая собственную экосистему цифровых сервисов, создает дочернюю ИТ-компанию СбербанкТех, ориентированную на новую технологическую платформу с глобальным уровнем цифровизации, аналитикой данных, мгновенной скоростью управленческих и пользовательских решений и продвижением продуктовой линейки на рынок. На уровне кадровой политики объективно показателен тот факт, что более 8000 инженеров переведены из дочерней компании АО «Сбербанк-Технологии» в объединенные Agile-команды головной структуры. В табл. 1 отражена динамика затрат ПАО Сбербанк на технологическую трансформацию.

В 2019 г. 111,1 млрд руб. составили расходы ПАО Сбербанк на технологическую трансформацию, что больше аналогичного показателя 2018 г. на 2,7 % (в абсолютном значении – 2,9 млрд руб.). Кроме того, в 2019 г. более 80 % нового оборудования выдано динамически через портал, а в инфраструктуре дата-центров существенная доля приходится на облако. Запрос ресурсов формируется по требованию с учетом уровня и пика нагрузки. Осуществлен ввод внутренней тарификации, учет расходов осуществляется на основе реального использования ресурсов [9, с. 65].

В 2019 г. создана и запущена в опытную эксплуатацию платформа интеграции Synaps, в основу которой положен «принципиально новый технологический стек». Решение уровня enterprise на базе технологии service mesh (архитектурный паттерн для интеграции микросервисов и перехода на облачную инфраструктуру) значимо для Банка с позиции преимуществ отказа от вендоров и перехода на open-source технологии, на существенно иной уровень производительности, с возможностью обмена банковскими и экосистемными сервисами миллионами событий в режиме онлайн.

В 2019 г. введен единый профиль розничного клиента во все базовые каналы обслуживания: банковские офисы, интернет и мобильное приложение, устройства самообслуживания и контактный центр. Подключен 21 сервис дочерних структур и партнеров экосистемы через Сбербанк ID к единому профилю клиента [10].

В 2019 г. завершен тираж следующих сервисов и продуктов: зарплатные проекты, трансграничные переводы, эквайринг-расчеты, онлайн-заключение договоров, переводы физлиц, расчеты по договорам, пообъектный учет страхования залога кредитов юридических лиц, депозиты и конверсионные операции юридических лиц. Открыта тиражная практика расчетов по лоро-счетам.

Вышеотмеченное свидетельствует об активном развитии Интеллектуальной Системы Управления (ИСУ) – механизма, перманентно оценивающего состояние различных сторон бизнеса и оперативно указывающего менеджменту на точку проблемы и рекомендуемое действие. Внедрение ИСУ ориентировано на постоянное улучшение качества клиентского обслуживания, увеличение производительности труда персонала, минимизацию банковских операционных издержек. В 2018 г. к ИСУ подключено 4 тыс. пользователей, 140 тыс. задач определено, сформирован алгоритм действий по хроническим отклонениям.

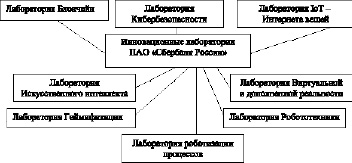

В настоящем Банк реализует концепцию AI-first, ориентированную на приоритетность внедрения искусственного интеллекта в максимум процессов. В 2019 г. использование искусственного интеллекта добавило 700 млн долл. к выручке Сбербанка. В 2020 г. дополнительные доходы Сбербанка от внедрения ИИ-системы превысят 1 млрд долл. В обработке информационных массивов электронных документов задействованы «читающие роботы», верифицирующие подписи на основе AI. В настоящем технологическая платформа базируется на реализации трех стратегических программ (рис. 2).

Рис. 2. Единая технологическая платформа ПАО «Сбербанк России». Источник: авторский, по материалам [10]

Рис. 3. Система инновационных лабораторий ПАО «Сбербанк». Источник: авторский, по материалам [10]

На рис. 3 представлены составляющие системы лабораторий инноваций ПАО «Сбербанк», где имеет место воспроизводство решений с последующей оперативной транспортировкой бизнес-подразделениям корпорации. В настоящем данной системой создано более 100 MVP (прототипов), в том числе с вступлением в фазу промышленной эксплуатации.

Таким образом, в соответствии с принятой Стратегией-2020, ПАО «Сбербанк России» развивает собственную экосистему, базой которой выступает банковская платформа, ориентированная на возможность оперативного подключения новых участников, а также действующих партнеров, запуск новых решений, персонифицированных алгоритмов [10].

ПАО «Сбербанк», делая акцент на важность удовлетворения социальных потребностей, распространяет функционал экосистемы на следующие сферы: дом, здоровье, электронная коммерция, стиль жизни, отдельное внимание уделяет строительству экосистемы для предпринимателей, учитывая меняющиеся потребностей развития бизнеса. Создание и продвижение новых дополнительных сервисов нацелено повысить качество, тесноту взаимоотношений с потребителями, укрепляя собственную конкурентоспособность в долгосрочной перспективе.

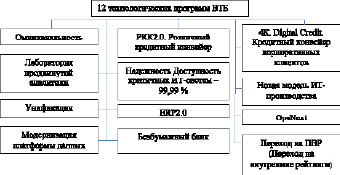

В ПАО ВТБ стратегия цифровой трансформации берет начало с 2017 г. Стратегия ориентирована на рост качества и эффективности воплощения бизнес-возможностей, укрепление надежности и степени адаптивности IТ-платформы, формирование новых уникальных конкурентных преимуществ главным образом за счет инновационных технологий. В 2020 г. Группой актуализирована Программа трансформации «600 дней», ориентированная на достижение важнейших задач в области розничного, малого и среднего бизнеса: цифровизация клиентского опыта, ускоренное развитие продуктов и каналов.

Группа ВТБ является участником корпоративного акселератора GenerationS. Акселератор объединил институты и стартапы, которые нацелены на поиск заказчика проектных разработок, готового к работе по принципам «открытых инноваций». Ключевые инициативы и направления в области технологического развития и цифровизации Группы в 2020 г. представлены на рис. 4. В 2019 г. запущены пилотные проекты ВТБ со следующими компаниями-участниками акселератора: Data Fabric; FreshDoc, Synpatic, VOCA-TECH, WantResult, Ziax, АИСТ.

Рис. 4. Ключевые инициативы и направления в области технологического развития и цифровизации Группы ВТБ в 2020 г. Источник: авторский, по материалам [11]

Воплощением реализации принципа клиентоориентированности выступает экосистема Банка, включающая: построение Жилищной экосистемы (Ребрендинг сайта «Метр Квадратный», Proptech решение «Домиленд», Маркетплейс для продажи изъятого имущества «КомиссиON», Сервис «Цифровая ипотека»); В2В бизнес контента (Маркетплейсы, «Цифровая бухгалтерия для малого и среднего бизнеса», «Закупки», Сервис «Экспорт менеджер»); Lifestyle Banking («Мой умный город», программа лояльности «Мультибонус», «Велопрокат», ВТБ-мобайл); Платформы больших данных; Оператора фискальных данных.

Формат форсайт-проектов положен в основу методологии цифровой трансформации ВТБ. Каждый проект ориентирован на эффективное продвижение продуктов цифровизации на основе технологий опережающего развития: IoT (Интернет вещей), Big Data (большие данные), искусственный интеллект, блокчейн, биометрия. 2017 г. – начало старта пяти форсайт-проектов, 2018 г. – начало работы команды Управления цифровой трансформации Банка над 17 новыми продуктами, в том числе развивающих предыдущие.

Таким образом, действующие финансовые организации (банковские структуры, платежные операторы, страховые корпорации и др.) реагируют на вызовы рынка финтех, приобретая один или несколько перспективных стартапов, сотрудничая с разработчиками на уровне альянса или создавая собственное финтехподразделение в рамках организационной структуры ключевого бизнеса [12, с. 35]. Результаты работы акселератора ПАО «Сбербанк» представлены в табл. 2.

Таблица 2

Результаты работы акселератора ПАО «Сбербанк» в 2018 г.

|

Показатель |

Значение |

|

Количество реализованных проектов |

138 |

|

Количество пилотных проектов со Сбербанком |

19 |

|

Количество B2B-контрактов с клиентами |

164 |

|

Рост DAU, % |

20,0 |

|

Количество инвестиционных сделок в проработке |

60 |

|

Рост MAU, % |

40,0 |

|

Рост выручки B2B, % |

47,0 |

|

Рост выручки B2С, % |

70,0 |

Примечание. Источник: авторская, по материалам [10].

В 2020 г. Ак Барс Банк объявил о поиске стартапов в сфере SoftPOS-решений для малого и микробизнеса по приему платежей через СБП и карточных платежей с использованием смартфонов. Инициированный в 2020 г. Корпоративный акселератор «УРАЛСИБ Tech» направлен на поиск, пилотный процесс и внедрение на базе финтехстартапов в бизнес Банка инновационных технологий и решений. Процесс внутри программы построен на прямом взаимодействии кросс-функциональной команды со стороны Банка и стартапом. Среди обозначенных Банком ключевых направлений трансформации:

– услуги повышения лояльности и оптимизации клиентского пути;

– продукты в области цифровизации клиентского опыта малого и среднего бизнеса;

– сервисы распознавания речи и идентификации клиента по голосу;

– скоринг клиентов – физических и юридических лиц;

– платформы и решения для Machine Learning моделей;

– оптимизация внутренних процессов, автоматизация и роботизация (распознавание документов, архивная цифровизация).

Заказчиками со стороны Банка выступят его профильные подразделения, образующие мини-продуктовые команды, для которых запланирована образовательная программа по развитию soft-skills быстрого запуска пилотов и формирования концептов (product vision).

Наконец, наряду с индивидуальным подходом современные российские банковские институты обращаются к стратегии сотрудничества, инициируя межбанковский коллаборативный акселератор. Речь идет о партнерстве Абсолют Банка, Газпромбанка и Московского кредитного банка (МКБ). Из 90 заявившихся команд банками было отобрано 23 стартапа с новыми и перспективными сервисами и продуктами, нацеленными на улучшение эффективности работы банковского сектора.

Заключение

Таким образом, инновационные экосистемы, открыто ориентированные на партнера и клиента, требуют дальнейшей непрерывной цифровизации банковской системы. Отмечается, с одной стороны, развитие свойств системности, масштабности и универсальности, с другой стороны, специализации, максимальной персонализации, оперативности работы. Перспективными направлениями работы по цифровизации сегментов розничных банковских услуг признаются: внедрение интеллектуальных систем управления, создание системы инновационных лабораторий, акселераторов стартапов, реализация форсайт-проектов.

Библиографическая ссылка

Сазонов С.П., Езангина И.А., Харламова Е.Е., Чеховская И.А. РОЛЬ РАЗВИТИЯ СТРАТЕГИИ ЦИФРОВИЗАЦИИ В ПОВЫШЕНИИ КОНКУРЕНТОСПОСОБНОСТИ СОВРЕМЕННОГО КОММЕРЧЕСКОГО БАНКА В СФЕРЕ РОЗНИЧНЫХ УСЛУГ // Фундаментальные исследования. 2021. № 2. С. 50-56;URL: https://fundamental-research.ru/en/article/view?id=42965 (дата обращения: 10.06.2026).

DOI: https://doi.org/10.17513/fr.42965