Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

EMPIRICAL ANALYSIS OF FINANCIAL SUSTAINABILITY OF AGRICULTURAL ORGANIZATIONS

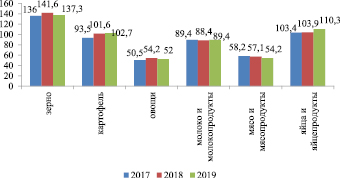

Продолжительное время экономика Российской Федерации испытывает шоковое воздействие различных негативных факторов: санкции, падение цен на нефть, природно-климатические катаклизмы, пандемия COVID-19. В таких условиях многие отрасли показывают снижение объемов производства и замедление деловой активности. В то же время в сельском хозяйстве на протяжении длительного периода сохранялись положительные тенденции. Начиная с 2012 г. и по настоящее время, за исключением 2018 г., индекс производства сельскохозяйственной продукции превышал 100 %, а его среднее годовое значение за этот период составило 103,3 %. Успехи в сельском хозяйстве отмечал Президент РФ В.В. Путин, указывая на то, что сбор зерновых продолжительное время превышает 100 млн т, по многим видам продукции Российская Федерация обеспечивает себя полностью, а по отдельным видам продукции является одним из мировых лидеров-экспортеров [1]. О прогрессе в сельском хозяйстве докладывал и Министр сельского хозяйства РФ Д.Н. Патрушев, отмечая, что показатели Доктрины продовольственной безопасности реализованы практически по всем ключевым направлениям [2]. В разрезе регионов также сохранялась положительная динамика и по производству, и по экспорту сельскохозяйственной продукции. В Красноярском крае ситуация также достаточно устойчивая, а 2019 г. признается одним из самых успешных по объемам производства сельскохозяйственной продукции в натуральном выражении [3]. Сопоставление показателей самообеспеченности региона по основным видам продовольствия указывает на наличие определенных успехов в сельскохозяйственных отраслях (рис. 1).

В то же время за общими показателями развития скрыты проблемы и угрозы для отдельных хозяйствующих субъектов, прежде всего представителей малого и среднего аграрного бизнеса. Актуальными остаются проблемы низкой рентабельности в сельском хозяйстве [4], несправедливого распределения доходности в цепочках создания стоимости сельскохозяйственной продукции [5], высокой стоимости кредитных ресурсов [6], недостаточных объемов государственной поддержки при сравнении с ведущими странами-производителями аграрной продукции [7]. Ряд экспертов отмечают, что в текущем росте сельскохозяйственного производства ведущая роль приходится на крупные агрохолдинги, которые и являются основными выгодоприобретателями на рынках продовольствия и сельскохозяйственного сырья [8]. Кроме того, именно агрохолдинги получают наиболее существенную долю бюджетных средств. Остальным сельхозтоваропроизводителям приходится компенсировать недостаток финансовых ресурсов через кредиты и заемные средства, что негативно сказывается на их финансовом состоянии [9, 10]. В этой связи авторы данного исследования считают целесообразным более детально исследовать финансовые аспекты деятельности сельскохозяйственных организаций и оценить сложившийся в отрасли уровень финансовой устойчивости.

Материалы и методы исследования

Выборку для проведения исследования составили 238 сельскохозяйственных организаций из 38 районов Красноярского края. Информационной основой стали формы 1 и 2 бухгалтерской отчетности по организациям за 2017–2019 гг. База была предоставлена Министерством сельского хозяйства и торговли Красноярского края, а также Красноярской агропромышленной ассоциацией «Союз селян Сибири». Исходная совокупность основных экономических показателей: выручка от реализации, себестоимость продукции, дебиторская задолженность, величина капиталов и резервов, величина заемных средств и обязательств, размер кредиторской задолженности, размер долгосрочных обязательств, валюта баланса, объем полученных субсидий.

Система показателей, выбранных для уточнения финансового состояния:

- период оборачиваемости дебиторской задолженности;

- закредитованность выручки;

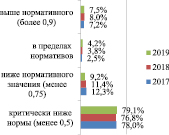

- коэффициент финансовой устойчивости (нормативное значение 0,75–0,9);

- коэффициент текущей ликвидности (нормативное значение 1,5–2);

- рентабельность активов;

- рентабельность сельскохозяйственной продукции.

Методика проведения исследования предполагала расчет указанных показателей для сельскохозяйственных организаций с последующей интервальной группировкой по каждому отдельному показателю.

Рис. 1. Уровень самообеспеченности Красноярского края сельскохозяйственной продукцией, %

Результаты исследования и их обсуждение

Доля Красноярского края в общем объеме производства сельскохозяйственной продукции РФ составляет 1,48 %. По отдельным сельскохозяйственным отраслям: зерновое производство – 1,6 %; молочное скотоводство – 2,09 %; производство мяса и мясопродуктов – 1,25 %; птицеводство – 1,9 %. Общие экономические показатели сельского хозяйства региона представлены в табл. 1.

В соответствии с представленными данными, выручка от реализации продукции ежегодно увеличивается: средний темп роста за период по выручке – 10,9 %, по чистой прибыли – 21,9 %. Себестоимость продукции также растет, но в отдельные периоды более быстрыми темпами, что сказывается на показателях прибыли. Особенно существенна эта разница в 2017 и 2018 гг. В 2019 г. значения прибыли до налогообложения и чистой прибыли были максимальными за весь наблюдаемый период. Влияние субсидий на рентабельность в сельском хозяйстве оценивается на уровне 10–12 % за 2017–2019 гг. Текущая средняя рентабельность в сельском хозяйстве региона составляет 8,6 %, за счет субсидий она увеличивается до 18 %.

Статистические характеристики исходного массива данных для расчета финансовых показателей приведены в табл. 2.

Таблица 1

Состояние экономики сельского хозяйства (по данным источника [3])

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Выручка от реализации, млн руб. |

24949 |

31831 |

34852 |

34911 |

37632 |

41251 |

|

Себестоимость реализованной продукции, млн руб. |

23062 |

27587 |

30283 |

32818 |

35258 |

36402 |

|

Валовая прибыль, млн руб. |

2493,5 |

4865,2 |

5369,4 |

2880,8 |

3472,1 |

6021,6 |

|

Прибыль до налогообложения, млн руб. |

3387,6 |

5881,6 |

5743 |

3638,8 |

4305,6 |

6696,9 |

|

Чистая прибыль, млн руб. |

3322,3 |

5801,9 |

5651,4 |

3563,9 |

4248 |

6609,6 |

|

Субсидии, млн руб. |

3037,6 |

3487,1 |

3390,1 |

4217 |

4275,8 |

3584 |

|

Рентабельность с субсидиями, % |

14,7 |

21,3 |

19 |

11,1 |

12,2 |

18,4 |

|

Рентабельность без субсидий, % |

1,5 |

8,7 |

7,8 |

-1,8 |

0,1 |

8,6 |

Таблица 2

Статистические характеристики исходного массива данных по сельскохозяйственным организациям Красноярского края, тыс. руб.

|

Показатель |

Период |

Среднее |

Максимальное |

Минимальное |

Медиана |

|

Выручка |

2019 |

175394,1 |

5394261 |

27 |

25408 |

|

2018 |

158135,4 |

4996813 |

160 |

17959 |

|

|

Себестоимость |

2019 |

-149761 |

2019 |

-3762718 |

-23619 |

|

2018 |

-142824 |

2018 |

-3409845 |

-21865 |

|

|

Чистая прибыль |

2019 |

28124,31 |

1290393 |

-98333 |

3095 |

|

2018 |

18604,53 |

1512859 |

-126980 |

1631 |

|

|

Дебиторская задолженность |

2019 |

46907,06 |

3036319 |

1250 |

5008 |

|

2018 |

54796,73 |

3418012 |

1120 |

4747 |

|

|

Заемные средства |

2019 |

48568,51 |

1052589 |

42 |

5684 |

|

2018 |

58634,2 |

1398640 |

18 |

6211 |

|

|

Кредиторская задолженность |

2019 |

50778,11 |

2483326 |

0 |

4058 |

|

2018 |

49393,16 |

2669587 |

0 |

4488 |

|

|

Долгосрочные обязательства |

2019 |

106332,4 |

2658396 |

15 |

10273 |

|

2018 |

99093,65 |

3652999 |

30 |

9547 |

|

|

Собственный капитал |

2019 |

85418,09 |

2483326 |

3500 |

7031 |

|

2018 |

88470,25 |

3262226 |

8700 |

7461 |

|

|

Валюта баланса |

2019 |

364041,9 |

10921038 |

9350 |

61739 |

|

2018 |

341670 |

11289195 |

9754 |

59985 |

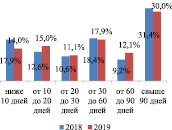

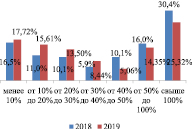

Интервальная группировка сельскохозяйственных организаций в разрезе каждого финансового показателя приведена на рис. 2.

Период оборачиваемости дебиторской задолженности в выручку для 42 % рассматриваемых организаций составлял более 60 дней в 2019 г. В 2018 г. доля организаций с таким периодом составляла 40,6 %. В 2019 г. менее 20 дней для оборота дебиторской задолженности в выручку имели 29 % организаций. В целом следует отметить, что срок расчетов по отгруженной продукции в отрасли достаточно большой, что создает проблемы с получением наличных денежных средств и стимулирует рост краткосрочных обязательств.

Около 40 % исследуемых сельскохозяйственных организаций в 2019 г. имели размер закредитованности выручки более 50 %. В 2018 г. доля таких организаций была еще выше и составляла 46 %. Такая доля является достаточно тревожным сигналом для отрасли, учитывая текущие параметры розничного спроса (низкая платежеспособность, склонность к товарам субститутам, потребительская модель поиска скидок), которые будут ухудшаться в среднесрочном периоде под влиянием пандемии COVID-19 и карантинных ограничений.

За весь рассматриваемый период более 76 % организаций имели значение коэффициента финансовой устойчивости менее 0,5, что означает наличие хронической неплатежеспособности при проведении операционных расчетов. Еще для 10–12 % рассматриваемых организаций актуальны проблемы с долгосрочной платежеспособностью и зависимость от внешних источников финансирования (значение коэффициента в интервале 0,5–0,75). На 2019 г. только 11,7 % рассматриваемых организаций являются финансово независимыми и платежеспособными в долгосрочном периоде.

В среднем по региону около 18,5 % рассматриваемых организаций имели проблемы с текущей ликвидностью и в более чем 80 % организаций значение коэффициента ликвидности было в пределах или выше нормы. Но следует отметить, что текущая ликвидность обеспечена, прежде всего, внешними источниками (субсидиями), а также поддерживается сложившейся системой отношений между сельхозтоваропроизводителями.

|

|

|

|

а) срок оборачиваемости дебиторской задолженности в выручку, дней |

б) закредитованность выручки, % |

|

|

|

|

в) значение коэффициента финансовой устойчивости по организациям |

г) текущая ликвидность организаций |

Рис. 2. Показатели финансового состояния сельскохозяйственных организаций Красноярского края

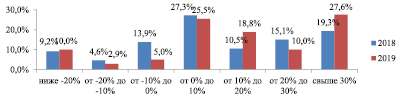

Рис. 3. Рентабельность сельскохозяйственной продукции по исследуемым организациям, %

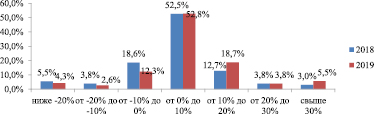

Рис. 4. Рентабельность активов по исследуемым организациям, %

На рис. 3 и 4 приведены данные по рентабельности в сельскохозяйственных организациях.

Доля сельскохозяйственных организаций по выборке с отрицательной рентабельностью продукции снизилась с 27,7 % в 2018 г. до 17,9 % в 2019 г. Приемлемую рентабельность (более 20 %) в 2019 г. имели 38 % исследованных организаций. Около 52 % сельскохозяйственных организаций имеют рентабельность активов в пределах от 0 до 10 %, число организаций с отрицательной рентабельностью активов снизилось с 28 % в 2018 г. до 19,1 % в 2019 г., заметно увеличилось количество организаций со значением этого показателя в пределах 10–20 % (прирост составляет 6 пунктов).

Финансовое состояние сельскохозяйственных организаций содержит явно выраженные угрозы зависимости от внешних источников финансирования, проблемы хронической неплатежеспособности по краткосрочным операциям, риски закредитованности. Рентабельность активов без учета субсидий в сельском хозяйстве невысокая, на уровне 6–8 % при благоприятной внешней ситуации (рыночный спрос, природно-климатический фактор, биологический фактор, уровень бюджетного финансирования). За счет субсидий прирост рентабельности продукции составляет 8–12 %, но даже в таком случае она не достигает «психологического» рубежа в 25–30 %. В условиях ухудшения макроэкономической ситуации, «провалов» на продовольственных рынках или при неблагоприятных погодных условиях возникают серьезные угрозы финансовой устойчивости, которых организации могут избежать только за счет государственной поддержки, поскольку собственных резервов в большинстве организаций явно недостаточно.

При выравнивании финансовых показателей ключевую роль играют следующие факторы – механизм государственной поддержки отрасли, уровень конкуренции и рыночный спрос. Неблагоприятная ситуация с потребительским спросом усугубилась пандемией COVID и введенными карантинными ограничениями. Более того, следует ожидать ее дальнейшего усугубления за счет отсроченных негативных эффектов: снижения накоплений населения, роста цен под влиянием валютных и макроэкономических рисков, ослабления внутренней конкуренции и усиления внешнего конкурентного давления. В этой связи перспективы развития отраслей будут зависеть от мер, принимаемых государством.

Ключевая проблема не только в объемах выделяемых средств, а в самом механизме субсидирования. В виде тезисов, позиция авторов по этому вопросу следующая:

- Методы стимулирования сельскохозяйственного производства следует дифференцировать и ориентироваться не только на достижение натуральных показателей развития (объемы производства, посевные площади, урожайность), но и на улучшение показателей экономики сельскохозяйственных организаций. Прежде всего, на значение рентабельности продукции, финансовой устойчивости организаций, показателей деловой активности в отрасли. При этом следует учитывать такие особенности хозяйствования, как биоклиматический потенциал территорий, удаленность от рынков сбыта, платежеспособность розничного спроса в регионе.

- Требуется более справедливый подход к распределению государственной поддержки. Так, в Красноярском крае на 20 наиболее крупных организаций (2,5 % от всех получателей государственной поддержки в регионе) приходится 49,1 % всех субсидий (расчеты авторов по данным за 2017–2019 гг.). Такая ситуация приводит к чрезмерной концентрации и монополизации отрасли, неравенству в экономическом развитии сельхозтоваропроизводителей.

- Реестр получателей государственной поддержки в Красноярском крае за 2019 г. включает 832 получателя, что составляет 32 % от сельхозтоваропроизводителей в регионе. В то же время доля, по мнению авторов, должна составлять не менее 75 %.

- Проблема высокой стоимости кредитных ресурсов поднимается достаточно давно. Снижение ключевой ставки до 4,25 % делает стоимость кредитов на уровне 12–15 %, но для представителей малого и среднего аграрного бизнеса кредиты должны быть хотя бы на уровне среднегодовой инфляции в 4–5 %. Сам доступ к льготному кредитованию имеют в основном крупные предприятия и агрохолдинги, что также создает неравные конкурентные условия.

- Требуется уточнение механизмов повышения финансовой устойчивости организаций. Для этого требуется более детальное изучение затратного механизма в сельском хозяйстве и особенностей финансовых моделей организаций в АПК. Важно, чтобы критерий сохранения финансовой устойчивости учитывался при планировании объемов государственной поддержки в регионе и условий ее предоставления.

Заключение

Несмотря на рост общих натуральных показателей развития сельского хозяйства, более детальный анализ позволяет выделить системные проблемы финансовой устойчивости в отрасли, которые за последние пять лет так и не были решены. Прежде всего, это низкая доступность кредитных средств, замедление темпов финансового оздоровления кризисных организаций, низкая доходность сельскохозяйственного производства. В текущих условиях, когда региональные бюджеты сильно зависят от дотаций из федерального бюджета, а региональная власть существенно ограничена в полномочиях, ожидать значительного роста объемов государственной поддержки и улучшения финансовых показателей не приходится. Более того, проблемы исполнения региональных бюджетов по доходам в условиях пандемии создают дополнительные ограничения для увеличения финансирования сельскохозяйственных отраслей. В этой связи требуется пересмотр механизма распределения плановых объемов финансовых средств, который должен быть нацелен не только на поддержку финансово устойчивых агрохолдингов и лидеров отрасли, но и на малые и средние организации.

Библиографическая ссылка

Паршуков Д.В., Филимонова Н.Г. ЭМПИРИЧЕСКИЙ АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ // Фундаментальные исследования. 2020. № 12. С. 162-167;URL: https://fundamental-research.ru/en/article/view?id=42927 (дата обращения: 03.08.2026).

DOI: https://doi.org/10.17513/fr.42927