Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE PROBLEMS IN COMPARABILITY OF DATA IN MUTUAL TRADE

В практике расхождения в данных по торговле государств – членов Таможенного союза с другими странами возникают по различным причинам:

1) используемая система учета торговли;

2) особенности стоимостной оценки экспорта и импорта товаров;

3) применяемые критерии определения стран-партнеров;

4) различие в моменте учета товаров;

5) различие в подходах к кодированию товаров;

6) используемые принципы учета конфиденциальных данных;

7) существование различных порогов статистического наблюдения;

8) особенности учета отдельных товаров;

9) наличие фактов недостоверного декларирования товаров.

В целях обеспечения достоверности данных таможенной статистики внешней торговли государства – члена Таможенного союза с третьими странами, а также статистики взаимной торговли государства – члена Таможенного союза, уполномоченные органы государств – членов Таможенного союза проводят работы по сопоставительному анализу результатов торговли и выявлению на основе сопоставительного анализа причин возможных расхождений [3, 4, 7]. К сожалению, пока объективные причины наличия расхождений в данных и методы преодоления этих расхождений полностью не изучены. При анализе вышеуказанных причин расхождений очень слабое внимание уделяется четвертой причине. Все усилия сосредоточивая на анализе остальных причин. В этой статье особое внимание уделяется причинам расхождений, связанным с различием в моменте учета товаров во взаимной торговле.

Цель этой статьи состоит в том, как решить противоречие в проведении метода «Зеркального отражения данных во взаимной торговле».

Отличительные особенности во внешней и во взаимной торговле

В последнее время сильно ожесточились дискуссии и обсуждения по результатам анализа расхождений во взаимной торговле [1, 5, 8]. Это связано с созданием в мире более десяти таможенных союзов. До создания таможенных союзов операции совершались только во внешней торговле. Но в таможенных союзах появилось еще одно понятие – взаимная торговля. Тут условия импорта и экспорта уже меняются из-за устранения таможенного режима. При таможенном режиме более 90 процентов объема импорта и экспорта страны непосредственно регистрируются на границе, и нет проблем в агрегировании данных по внешней торговле за какое-то промежуточное время, например: за месяц или за декаду. Эта дата регистрации в основном совпадает с датой регистрации в бухгалтерском учете предприятий, занимавшихся внешнеэкономической деятельностью. В масштабе одной страны проблемы во времени регистрации товаров в основном решались, за исключением использования различных источников данных. Во внешней торговле таможенные документы являются основным источником данных, использующимся для определения времени учета. Однако во многих случаях экономическая территория не совпадает с таможенной территорией и некоторые виды трансграничного перемещения товаров в недостаточной мере отображаются в таможенной документации. В связи с этим представляется целесообразным использовать как таможенные, так и не таможенные источники информации. Тут возникает необходимость в разработке эффективных методов приблизительного учета для случаев, когда отсутствуют надежные данные, и последовательно применять такие методы, с тем чтобы обеспечить максимально возможную сопоставимость данных.

Естественно, при сопоставлении данных за основу берутся такие показатели, как: код товара; наименование товара; направление перемещения; отчетный период (месяц); статистическая стоимость товара (в долларах США); вес нетто (кг); вес брутто (кг); код дополнительной единицы измерения; количество товара в дополнительной единице измерения; страна назначения; страна происхождения; страна отправления; торгующая страна; вид транспорта на границе; административно-территориальная принадлежность участника внешнеэкономической деятельности государства – члена Таможенного союза; характер сделки; таможенная процедура; особенности перемещения товаров.

В основе принципа сопоставления данных стоит зеркальное отражение: объем импорта в стране «В» должен быть равен объёму экспорта из страны «А» в страну «В».

Импорт в «В» из страны «А» = экспорт из страны «А» в страну «В»

Но иная ситуация происходит во взаимной торговле. Тут нет таможенного режима. Предприятия стран Таможенного союза отражают объем вывоза и ввоза товаров [4, с. 3] в бухгалтерском учете согласно требованиям МСФО. А контроль над операциями по взаимной торговле во всех странах Таможенного союза обеспечивается согласно Протоколу «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг». Таким образом, вместо таможенного режима действует налоговый контроль. Здесь такие понятия территории, как «экономическая» и «таможенная», выступают «в единстве». Поэтому, сопоставление данных во взаимной торговле приобретает совершенно другой смысл, вернее сказать, обеспечение вышеуказанного равенства становится невозможным.

Для решения этих противоречий нами были приняты некоторые допущения. Допустим, что:

1. Коды товаров правильно указаны в документах.

2. Наименование товаров правильно указано в документах.

3. Направление перемещения товаров правильно указано в документах.

4. Отчетный период (месяц) правильно указан в документах.

5. Статистическая стоимость товара (в долларах США) правильно указана в документах.

6. Вес нетто (кг) правильно указан в документах.

7. Вес брутто (кг) правильно указан в документах.

8. Код дополнительной единицы измерения правильно указан в документах.

9. Количество товаров в дополнительной единице измерения правильно указано в документах.

10. Страна назначения правильно указана в документах.

11. Страна происхождения правильно указана в документах.

12. Страна отправления; торгующая страна; вид транспорта на границе – правильно указаны в документах.

13. Административно-территориальная принадлежность участника внешнеэкономической деятельности государства – члена Таможенного союза; характер сделки; таможенная процедура – правильно указаны в документах.

14. Особенности перемещения товаров правильно указаны в документах.

Между прочим, мы имеем право делать такое допущение, потому что при малейшем несовпадении данных, с помощью камеральной проверки, налоговые органы немедленно обнаружат эти несовпадения и откажутся давать право на нулевую ставку косвенных налогов при вывозе товаров и право на зачет при ввозе товаров.

А сейчас проверим вышеуказанное равенство. Для этого используем таблицы, в соответствии с формой: «Заявление о ввозе товаров и уплате косвенных налогов», заполненные гипотетическими данными по условному предприятию А из страны АА, предприятием В из страны ВВ.

Если сопоставить данные импорта и экспорта по дате принятия товаров на учет, тогда равенство нарушается. Значит, зеркальное отражение данных не получится. Действительно, операция вывоза принята на учет в январе месяце 2016 года, а импорт в феврале месяце 2016 года.

Импорт в «В» из страны «А» ≠ экспорт из страны «А» в страну «В»

Причина нарушения равенства – это несовпадение во времени регистрации товаров. Но данные по взаимной торговле являются достоверными, потому что они получены через налоговый контроль.

Учет времени в процессе организации статистики во взаимной торговле

Несмотря на то, что некоторые эксперты и специалисты, занимающиеся причинами расхождений и сопоставительного анализа данных во взаимной торговле, продолжают не учитывать вышеуказанные моменты. Но время регистрации товара имеет актуальное значение при анализе данных статистики во взаимной торговле. При этом еще и неосновательное толкование причин расхождений создает ложное представление о динамике вывоза и ввоза товаров между государствами-членами Таможенного союза и приведет к принятию безрезультативных мер по устранению этих расхождений.

Для устранения этих противоречий следует обратить внимание на соответствующие законы и нормативно-правовые акты, регламентирующие такие отношения в области статистики международной торговли товарами, систем национальных счетов, а также МСФО. Если страна становится членом международной организации или стороной международной конвенции, или принимает международные рекомендации, тогда она впоследствии должна включить эти рекомендации в свои национальные законы и нормативно-правовые акты.

В этих нормативно-правовых документах указаны основные принципы и подходы сбора, обработки и формирования статистики внешней и взаимной торговли. Для решения противоречивых подходов по поводу «Зеркальных отражений» данных необходимо еще раз рассмотреть основополагающие моменты учета товаров, предусмотренные в этих документах.

Основополагающие принципы учета товаров при взаимной торговле изложены в «СНС 2008» следующим образом:

1. Переход прав собственности и регистрация операций с товарами и услугами. В рамках СНС проводится различие между юридической и экономической собственностью. Критерий для отражения передачи продуктов от одной единицы к другой, принятый в СНС, состоит в том, что операция регистрируется тогда, когда экономическая собственность на продукт переходит от одной единицы к другой. Юридическим собственником является институциональная единица, которая по закону имеет права на выгоды, воплощенные в стоимости товара. Юридический собственник может заключить контракт с другой единицей, в соответствии с которым она может принять риски и выгоды от использования продукта в производстве в обмен за согласованный платеж, который содержит меньший элемент риска [9, с. 34]. Например, экспортер является юридическим собственником товара и поставляет этот товар импортеру, но разрешает импортеру использовать его за согласованную сумму платежа. В этом случае импортер должен принимать решения о том, как использовать товар. Тогда можно сказать, что импортер является экономическим собственником товара, хотя экспортер остается его юридическим собственником.

Таблица 1

Заявление о ввозе товаров и уплате косвенных налогов

2. Двойная или четверичная запись операций в счетах. Каждая операция должна быть зарегистрирована дважды, один раз на стороне ресурсов (или на стороне изменений в обязательствах) и один раз на стороне использования (или на стороне изменений в активах) [9, с. 40].

В принципе отражение последствий экономических действий, поскольку они затрагивают все единицы и все секторы, основано на применении принципа четверичной регистрации, так как большая часть операций происходит между двумя институциональными единицами [9, с. 40].

Посмотрим на конкретном примере: Экспортер отражает экспорт товаров на счетах доходов (прирост доходов) и на расчетах с дебиторами (прирост дебиторских задолженностей), а импортер, который импортирует товар, при получении товара тоже отражает эту операцию на счетах производственных запасов (прирост производственных запасов) и на расчетах (прирост кредиторской задолженности). Таким образом, выполняются оба принципа.

3. Время регистрации. Это тоже очень важный принцип учета товаров во взаимной торговле. Общий принцип составления национальных счетов состоит в том, что операции между институциональными единицами должны быть зарегистрированы тогда, когда требования и обязательства возникают, трансформируются или погашаются [9, с. 41]. Этот принцип регистрации называется отражением операций на основе метода начислений. Это означает, что потоки, предполагающие переход права собственности, регистрируются, когда произошел переход права собственности. Товары регистрируются, когда они предоставлены. Экспорт регистрируется на момент времени, когда товары отгружены, а импорт – когда товары используются в производстве. СНС отдает предпочтение регистрации на основе метода начислений, потому что время регистрации на основе метода начислений полностью согласуется с тем, как экономические виды деятельности и другие потоки определены в СНС. Эта согласованность позволяет правильно оценить эффективность экономической деятельности и правильно исчислять чистую стоимость капитала сектора на любой момент времени [9, с. 41].

Принципы учета, касающиеся учета внешней торговли товаров, изложены в руководстве «Статистика международной торговли товарами: Руководство для составителей». Но в этом руководстве конкретно не указано время регистрации товаров во взаимной торговле: «Время учета – это момент ввоза товаров в пределы экономической территории страны или их вывоза за пределы этой территории. Как правило, этого достаточно, чтобы определить день физического пересечения товарами границы экономической территории» [10, с. 155]. В этом документе понятие время учета предусматривает экономическую территорию. А в таможенных союзах единая экономическая территория. Поэтому в документе «О единой методологии ведения таможенной статистики внешней торговли и статистики взаимной торговли государств – членов Таможенного Союза» время учета принимается при импорте – на дату поступления товара на склад, при экспорте – на дату отгрузки товара со склада.

В этом руководстве на счет расхождений во времени указано следующее: «Расхождения во времени могут быть следствием многих факторов, включая время, необходимое для транспортировки из страны экспорта в страну импорта, время, необходимое для завершения таможенных процедур и складских операций… Такие расхождения по времени могут быть значительными, особенно при представлении данных помесячно» [10, с. 155].

Если обобщить основополагающие принципы международной торговли, в том числе во взаимной торговле товаров в нормативно-правовых документах, можно сказать, что в этих документах особое внимание уделено расхождениям данных во времени, но не указана методология устранения этих расхождений. Даже если все страны правильно соблюдали бы учет товаров во внешней и взаимной торговле, расхождение все равно будет существовать.

Опыт Европейского союза в учете времени во взаимной торговле

Опыт Европейского союза в отношении времени учета во взаимной торговле полностью трансформирован в Таможенный союз ЕАЭС. Временем учета, определенным в ЕС в качестве учетного периода, в отношении учета информации, предоставляемой в рамках системы «Интрастат», является календарный месяц отправки или прибытия товаров. Это месяц, в течение которого товары физически ввозятся на территорию государства-члена или вывозятся за его пределы. Вместе с тем государства-члены могут корректировать учетный период, с тем, чтобы увязать его с обязательствами по налогу на добавленную стоимость (НДС) в соответствии со статьей 6 (2) Постановления (ЕС) № 638/2004 от 31 марта 2004 года. Государства-члены могут определять учетный период, к которому должны относиться торговые потоки, как, например, календарный месяц, в котором наступает событие, касающееся целей обложения НДС, то есть тогда, когда осуществляется поставка товаров. Поставка товаров считается произведенной тогда, когда наступает срок уплаты НДС, указанный в выставленной счете-фактуре, или на пятнадцатый день месяца, следующего за месяцем наступления налогооблагаемого события, если счет-фактура не выставлялся. Это означает, что товары учитываются на момент поставки или с отсрочкой в один месяц. Используемый в системе «Интрастат» принцип учета НДС принят в большинстве государств-членов.

Государства-члены могут корректировать учетный период в случаях, когда таможенная декларация используется в целях статистического учета торговли ЕС. В таких случаях учетный период может определяться как календарный месяц, в течение которого декларация принимается таможенным органом. Учетный период в отношении статистики внешней торговли ЕС указывает календарный год и месяц, в течение которого осуществляется ввоз или вывоз товаров. Когда таможенная декларация является источником записей по импорту и экспорту, учетный указывает календарный год и месяц, в течение которого декларация принимается таможенными органами [10, с. 160].

Формирование матрицы «Ввоза-вывоза»

В Таможенном союзе ЕАЭС при экспорте, в целях исчисления НДС при реализации товаров, датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика), либо дата выписки иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС [6, с. 4].

При импорте, для целей уплаты НДС, налоговая база определяется на дату принятия на учет у налогоплательщика импортированных товаров (но не позднее срока, установленного законодательством государства-члена, на территорию которого импортируются товары) на основе стоимости приобретенных товаров (в том числе товаров, являющихся результатом выполнения работ по договору (контракту) об их изготовлении), а также товаров, полученных по договору (контракту) товарного кредита (товарного займа, займа в виде вещей), товаров, являющихся продуктом переработки давальческого сырья, и акцизов, подлежащих уплате по подакцизным товарам [6, с. 6].

Если представленные налогоплательщиком сведения о перемещении товаров и уплате косвенных налогов не соответствуют данным, полученным в рамках установленного между налоговыми органами государств-членов обмена информацией, налоговый орган взыскивает косвенные налоги и пени в порядке и размере, предусмотренных законодательством государства-члена, с территории которого экспортированы товары, а также применяет способы обеспечения исполнения обязательств по уплате косвенных налогов, пеней и меры ответственности, установленные законодательством этого государства-члена [6, с. 6].

Сравнение законодательств обоих таможенных союзов показывает, что порядок контроля во взаимной торговле осуществляется одинаково.

Если осуществляется налоговый контроль над операциями во взаимной торговле, какой смысл имеет проведение зеркального отражения данных?!

Думаем, что проведение зеркального отражения данных во взаимной торговле, сопоставление данных, при наличии налогового контроля потеряют свою актуальность, силы и средства, затраченные на это не оправдают себя и являются излишним делом. Потому что заранее известно, что эти расхождения возникают из-за момента учета и объем расхождений связан с нахождением товаров в пути.

Учитывая вышеизложенные нюансы, предлагаем для создания временных рядов и анализа динамики экспорта и импорта применять матричный подход в формировании данных. Сущность этого метода заключается в построении двух матриц по разным признакам.

Первый признак – это признак экспорта. Для составления матрицы экспорта в основу необходимо брать данные по экспорту стран. По столбам матрицы размещаем данные по экспорту и в результате по стокам получаем данные по импорту стран. Таким образом, формируем данные по импорту косвенно. Эти процедуры можно делать в разрезе по кодам товаров.

Таблица 2

Матрица экспорта ТС (долларов США)

|

Матрица экспорта ТС за январь – июнь 2016 года |

||||||

|

Армения |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Ввоз* |

|

|

Армения |

0 |

9438761 |

78800 |

6620 |

369644685 |

379168866 |

|

Беларусь |

4351513 |

0 |

9873513 |

556875 |

7007783464 |

7022565365 |

|

Казахстан |

2277248 |

147785659 |

0 |

47053771 |

4043764304 |

4240880982 |

|

Кыргызстан |

133144 |

17060861 |

154773974 |

0 |

483683384 |

655651363 |

|

Россия |

168032537 |

4817484936 |

1639021734 |

56698604 |

0 |

6681237811 |

|

Вывоз* |

174794442 |

4991770217 |

1803748021 |

104315870 |

11904875837 |

18979504387 |

|

Матрица экспорта ТС в % к январю – июню 2015 года |

||||||

|

Армения |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Импорт % |

|

|

Армения |

0 |

61,8 |

18,4 |

7,7 |

76,8 |

76,32 |

|

Беларусь |

147,2 |

0 |

32,1 |

18,3 |

90,3 |

90,06 |

|

Казахстан |

94,1 |

54,5 |

0 |

28,5 |

73,1 |

71,02 |

|

Кыргызстан |

90,9 |

93,5 |

47,9 |

0 |

68,7 |

62,75 |

|

Россия |

187,4 |

95,8 |

68,4 |

126,4 |

0 |

88,37 |

|

Экспорт % |

183,6 |

93,6 |

65,5 |

49,0 |

82,2 |

82,99 |

|

Матрица экспорта ТС за январь – июнь 2015 года |

||||||

|

Армения |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Ввоз** |

|

|

Армения |

0 |

15270805 |

428560 |

85760 |

481026823 |

496811948 |

|

Беларусь |

2955812 |

0 |

30774142 |

3045073 |

7760617409 |

7797392436 |

|

Казахстан |

2419188 |

271280370 |

0 |

164886097 |

5532430070 |

5971015725 |

|

Кыргызстан |

146451 |

18244727 |

322877433 |

0 |

703591214 |

1044859825 |

|

Россия |

89666698 |

5028454702 |

2397818268 |

44862600 |

0 |

7560802268 |

|

Вывоз** |

95188149 |

5333250604 |

2751898403 |

212879530 |

14477665516 |

22870882202 |

Примечания:

Ввоз* – Объемы импортных поставок в государства – члены ЕАЭС за январь – июнь 2016 года.

Вывоз* – Объемы экспортных поставок из государств – членов ЕАЭС за январь – июнь 2016 года.

Ввоз** – Объемы импортных поставок в государства – члены ЕАЭС за январь – июнь 2015 года.

Вывоз** – Объемы экспортных поставок из государств – членов ЕАЭС за январь – июнь 2015 года.

Экспорт % – Экспорт TC в % к январю-июню 2015 года

Импорт % – импорт ТС в % к январю-июню 2015 года

Таблица 3

Экспорт и импорт (по признаку экспорта) ТС (долларов США)

|

Государства – члены ЕАЭС |

Экспорт |

Импорт (по признаку экспорта) |

||||

|

Вывоз* |

Вывоз** |

Экспорт % |

Ввоз* |

Ввоз** |

Импорт % |

|

|

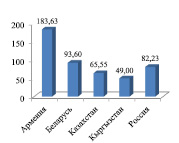

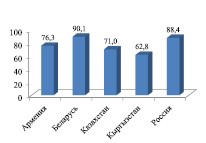

Армения |

174794442 |

95188149 |

183,63 |

379168866 |

496811948 |

76,3 |

|

Беларусь |

4991770217 |

5333250604 |

93,60 |

7022565365 |

7797392436 |

90,1 |

|

Казахстан |

1803748021 |

2751898403 |

65,55 |

4240880982 |

5971015725 |

71,0 |

|

Кыргызстан |

104315870 |

212879530 |

49,00 |

655651363 |

1044859825 |

62,8 |

|

Россия |

11904875837 |

14477665516 |

82,23 |

6681237811 |

7560802268 |

88,4 |

Рис. 1. Экспорт в % к январю – июню 2015 г.

Рис. 2. Импорт (по признаку экспорта) в % к январю – июню 2015 г.

Таблица 4

Матрица импорта ТС (долларов США)

|

Матрица импорта ТС за январь – июнь 2016 года |

||||||

|

Армения |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Вывоз* |

|

|

Армения |

0 |

3453064 |

1249173 |

866167 |

184833806 |

190402210 |

|

Беларусь |

9874114 |

0 |

135983322 |

13834231 |

4144791840 |

4304483507 |

|

Казахстан |

960236 |

16608828 |

0 |

326830010 |

1684853287 |

2029252361 |

|

Кыргызстан |

10 |

2223645 |

34819952 |

0 |

61753957 |

98797564 |

|

Россия |

445605207 |

7461814230 |

3847706351 |

404266407 |

0 |

12159392195 |

|

Ввоз* |

456439567 |

7484099767 |

4019758798 |

745796815 |

6076232890 |

18782327837 |

|

Матрица импорта ТС в % к январю – июню 2015 года |

||||||

|

Армения |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Экспорт % |

|

|

Армения |

0,00 |

95,5 |

62,6 |

в 3,4 р |

в 2,6 р |

247,41 |

|

Беларусь |

76,6 |

0,00 |

56,3 |

59,7 |

98,5 |

95,92 |

|

Казахстан |

в 3,7 р |

59,1 |

0,00 |

104,8 |

61,2 |

65,58 |

|

Кыргызстан |

0,0 |

91,4 |

30,6 |

0,00 |

185,2 |

66,11 |

|

Россия |

98,6 |

86,8 |

71,7 |

58,0 |

0,00 |

80,46 |

|

Импорт % |

98,1 |

86,7 |

70,2 |

72,2 |

86,0 |

81,94 |

|

Матрица импорта ТС за январь – июнь 2015 года |

||||||

|

Армения |

Беларусь |

Казахстан |

Кыргызстан |

Россия |

Вывоз** |

|

|

Армения |

0 |

3617641 |

1994779 |

254755 |

71089925 |

76957100 |

|

Беларусь |

12890610 |

0 |

241592681 |

23185590 |

4209901699 |

4487570580 |

|

Казахстан |

3 |

28116721 |

0 |

311932297 |

2754446887 |

3094495908 |

|

Кыргызстан |

0 |

2433022 |

113662575 |

0 |

33347427 |

149443024 |

|

Россия |

451975744 |

8596880059 |

5367481899 |

696917950 |

0 |

15113255652 |

|

Ввоз** |

464866357 |

8631047443 |

5724731934 |

1032290592 |

7068785938 |

22921722264 |

Таблица 5

Импорт и экспорт (по признаку импорта) ТС (долларов США)

|

Государства – члены ЕАЭС |

Импорт |

Экспорт (по признаку импорта) |

||||

|

Ввоз* |

Ввоз** |

Импорт % |

Вывоз* |

Вывоз** |

Экспорт % |

|

|

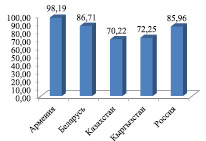

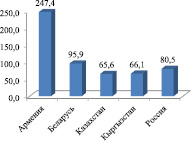

Армения |

456439567 |

464866356 |

98,19 |

190402210 |

76957100 |

247,4 |

|

Беларусь |

7484099767 |

8631047443 |

86,71 |

4304483507 |

4487570580 |

95,9 |

|

Казахстан |

4019758798 |

5724731934 |

70,22 |

2029252361 |

3094495908 |

65,6 |

|

Кыргызстан |

745796815 |

1032290592 |

72,25 |

98797564 |

149443024 |

66,1 |

|

Россия |

6076232890 |

7068785938 |

85,96 |

12159392195 |

15113255652 |

80,5 |

Рис. 3. Импорт в % к январю – июню 2015 г.

Рис. 4. Экспорт (по признаку импорта) в % к январю – июню 2015 г.

Второй признак – это признак импорта. Для составления матрицы импорта за основу необходимо брать данные по импорту стран. По столбам матрицы размещаем данные по импорту и в результате по стокам получаем данные по экспорту стран. Таким образом, формируем данные по экспорту косвенно. Эти процедуры можно делать в разрезе по кодам товаров.

Поскольку налоговый контроль проводится согласно заявлению о ввозе товаров, целесообразно составить матрицу импорта и на основе этой матрицы получить данные об экспорте косвенно. И на основе этих данных создать временные ряды для анализа состояния во взаимной торговле.

Анализ данных и результатов

Результаты применения предложенной методологии на основе официальных данных [2] Таможенного союза приведены в табл. 1–5 и рис. 1–4. Результаты составления матрицы по признаку импорта показывают, что во всех странах Таможенного союза, за исключением Армении, в первом полугодии объем вывоза уменьшился. Самое большое уменьшение наблюдается в Казахстане.

Выводы

Если подведем итоги, тогда можно классифицировать расхождения во взаимной торговле на: устранимые и неустранимые причины. Устранимые причины расхождений это охват данных; применяемая система учета торговли; толкование и применение классификации товаров; определение стоимости; конфиденциальность; прочие источники расхождений. Устранимые причины расхождений исчезают со временем в совершенствовании учета и контроля, а также с осуществлением некоторых организационных мер. Неустранимые причины расхождений – это время учета товаров. Значит проведение зеркального отражения данных во взаимной торговле бессмысленно, потому что причина полученных расхождений все равно будет связана с учетом времени.

Для обеспечения достоверности данных во взаимной торговле, заменить метод «Зеркальных сопоставлений данных», с данными полученными на основе составления матрицы «Ввоза-вывоза» по признаку импорта по отчетным периодам в разрезе товарных кодов и в дальнейшем необходимо формировать временные ряды для анализа динамики.

Повышение налогового контроля имеет важное значение в обеспечениии качества данных во взаимной торговле.

Большое значение имеет использование сформированных данных во взаимной торговле. На основе временных рядов можно судить не только об основных трендах развития, эти данные можно широко использовать для построения матрицы «Социальных счетов», которая является основной базой модели «Общего равновесия».

Библиографическая ссылка

Валиев В.М., Кожошев А.О., Мехдиев М.М., Мамедов Ф.О. ПРОБЛЕМЫ В СОПОСТАВИМОСТИ ДАННЫХ ВО ВЗАИМНОЙ ТОРГОВЛЕ // Фундаментальные исследования. 2016. № 12-1. С. 140-148;URL: https://fundamental-research.ru/en/article/view?id=41061 (дата обращения: 02.07.2026).