Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DYNAMIC OPTIMIZATION OF THE INVESTMENT STRATEGY INTEGRATED GROUP OF COMPANIES

Важным резервом повышения эффективности инвестиционной деятельности интегрированной группы предприятий (ИГП), включающей выбор, определение схемы финансирования и реализацию технических проектов расширения и модернизации производственно-технологической и финансово-ресурсной базы ее структурных подразделений – СБЕ, как убедительно демонстрирует практика функционирования вертикально-интегрированных структур в условиях рыночной экономики, является корректное определение приоритетов этой деятельности [1, 6, 7, 8].

В этой связи отметим, что менеджмент и собственники холдинга, разрабатывая инвестиционную стратегию, нацелены на реализацию преимуществ вертикальной интеграции, связанных с синергетическими эффектами масштаба производства и оптимального размещения специфичных и интерспецифичных активов вдоль единой технологической цепочки [7, 8].

По этой причине приоритеты инвестиционной деятельности ИГП заключаются в сохранении конкурентных преимуществ, основанных на повышении уровня специфичности активов СБЕ, входящих в интегрированную структуру.

В работах [2, 3, 8] показано, что оценкой специфичности производственных, материальных и финансовых активов СБЕ в задачах инвестиционного планирования может служить уровень риска, которому подвержены эти активы, а состояние производственно-технологической и финансово-ресурсной базы СБЕ следует оценивать величиной интегрального риска производственной и финансовой сфер их рыночной деятельности. Там же обоснованы следующие принципы финансирования СБЕ общефирменной инвестиционной деятельности:

а) централизованный инвестиционный фонд холдинга (ЦФХ) формируется как за счет средств отдельных СБЕ, так и за счет управляющей компании (УК), аккумулирующей инвестиционные средства холдинга и выступающей в роли внутреннего инвестиционного банка, а также за счет привлечения внешних источников финансирования;

б) процедура выделения финансовых ресурсов отдельными СБЕ и объемы их отчислений в ЦФХ определяются заранее;

в) перераспределение прибыли между отдельными СБЕ и УК соответствует объемам получаемой от инвестиционной деятельности прибыли и вложенным в ЦФХ средствам.

Перечисленным принципам согласованности инвестиционной деятельности СБЕ и УК отвечают следующие варианты финансирования технических проектов и перераспределения прибыли между подразделениями ИГП: по средней норме прибыли на вложенный капитал (в этом случае инвестиционный капитал каждой СБЕ полностью перечисляется в ЦФХ) и по добавленной прибыли (часть средств используется СБЕ на реализацию собственных проектов, а другая часть перечисляется в ЦФХ).

Введем следующие обозначения для иcпользуемых переменных: перечень структурных бизнес-единиц (СБЕ) – подразделений ИПС и их инвестиционных проектов:  , I + 1 – индекс УК;

, I + 1 – индекс УК;  индекс проекта

индекс проекта  i-й СБЕ из списка рассматриваемых на интервалах планирования

i-й СБЕ из списка рассматриваемых на интервалах планирования ;

;  соответственно валовый доход и совокупные затраты по проекту

соответственно валовый доход и совокупные затраты по проекту

– булева переменная, указывающая на целесообразность включения проекта

– булева переменная, указывающая на целесообразность включения проекта  i-й СБЕ в инвестиционный план холдинга;

i-й СБЕ в инвестиционный план холдинга;

– совокупный эффект от реализации инвестиционных проектов i-й СБЕ в плановом периоде t.

– совокупный эффект от реализации инвестиционных проектов i-й СБЕ в плановом периоде t.

Для первого варианта инвестиционной деятельности доход

-й СБЕ составит

-й СБЕ составит

, i = 1, I + 1, (1)

, i = 1, I + 1, (1)

где ρA – рентабельность сверхэффективных проектов СБЕ-смежников, формирующих системный эффект, рассчитываемая по формуле, приведенной в работе [8]; ki – коэффициент пропорциональности, учитывающий соотношение доли передаваемых i-й СБЕ средств Zi в объеме совокупных затрат ΔZ активо формирующих системный эффект:

(2)

(2)

(для СБЕ-доноров, передающих средства в ЦФХ);

(3)

(3)

(для СБЕ-реципиентов).

Для второго варианта финансирования инвестиционной деятельности доход  i-й СБЕ составит

i-й СБЕ составит

, i = 1, I; (4)

, i = 1, I; (4)

; (5)

; (5)

, (6)

, (6)

где Ω – консолидированные средства ИГП, включающие и внешний кредит.

В работе [8] на условном числовом примере показано, что второй вариант организации финансирования инвестиций и перераспределения прибыли между СБЕ и УК является предпочтительным (норма прибыли на собственный капитал холдинга выше, чем рентабельность привлекаемого внешнего капитала) и обеспечивает равную заинтересованность СБЕ и УК в финансировании общефирменных проектов.

В настоящей работе предложена динамическая двухуровневая модель формирования оптимальной инвестиционной стратегии ИГП в рамках второго из приведенных выше вариантов организации взаимодействия подразделений холдинга: УК выполняет функции внутреннего инвестиционного банка и по согласованию с СБЕ осуществляет собственную финансово-инвестиционную деятельность на внешних финансовых рынках.

Введем следующие дополнительные переменные и рассмотрим необходимые для формирования критериев и ограничений динамической модели соотношения: распределение  эффекта от результатов инвестиционной деятельности i-й СБЕ на интервале планирования t:

эффекта от результатов инвестиционной деятельности i-й СБЕ на интервале планирования t:

СИФI+1 = ЦФХ собственный инвестиционный фонд УК – централизованный инвестиционный фонд холдинга.

. (7)

. (7)

Управление собственными инвестиционными фондами СБЕ и УК:

, (8)

, (8)

где  – величина инвестиционного фонда i-й СБЕ к концу периода t;

– величина инвестиционного фонда i-й СБЕ к концу периода t;  – внешний инвестиционный кредит для i-й СБЕ, взятый под процент

– внешний инвестиционный кредит для i-й СБЕ, взятый под процент  ;

;  – доля трансфертных отчислений из ЦФХ для i-й СБЕ в начале периода t, «взятых» под внутренний процент

– доля трансфертных отчислений из ЦФХ для i-й СБЕ в начале периода t, «взятых» под внутренний процент  ;

;  – процентные выплаты из ЦФХ в периоде t на собственные средства СБЕ, аккумулированные к началу периода t в ЦФХ;

– процентные выплаты из ЦФХ в периоде t на собственные средства СБЕ, аккумулированные к началу периода t в ЦФХ;

; (9)

; (9)

, (10)

, (10)

где  – доходность финансовых инвестиций УК на внешних рынках для периода t.

– доходность финансовых инвестиций УК на внешних рынках для периода t.

Основные ограничения модели для интервала t:

а) на финансовую реализуемость инвестиционной деятельности:

; (11)

; (11)

б) на минимальную рентабельность (доходность) проектов СБЕ:

,

,  ; (12)

; (12)

где  – пороговая величина индекса доходности для проектов i-й СБЕ,

– пороговая величина индекса доходности для проектов i-й СБЕ,  ;

;

; (13)

; (13)

в) на риск структуры капитала инвестиционной сферы:

, (14)

, (14)

где  – установленная внутрифирменными нормативами пороговая величина коэффициента автономии для i-й СБЕ,

– установленная внутрифирменными нормативами пороговая величина коэффициента автономии для i-й СБЕ,  .

.

Свободные денежные потоки  подразделений ИГП по окончании периода t

подразделений ИГП по окончании периода t

– денежный поток i-й СБЕ:

– денежный поток i-й СБЕ:

(15)

(15)

. (16)

. (16)

Риск  инвестиционного портфеля

инвестиционного портфеля  УК:

УК:

, (17)

, (17)

где  – ковариация доходностей

– ковариация доходностей  инвестиционных средств, вложенных соответственно в i1-й и i2-й сегменты за наблюдаемый промежуток времени

инвестиционных средств, вложенных соответственно в i1-й и i2-й сегменты за наблюдаемый промежуток времени  (для периода t = 1 – берутся исторические данные доходностей СБЕ).

(для периода t = 1 – берутся исторические данные доходностей СБЕ).

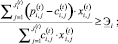

Двухуровневая статичная модель для шага t:

Центральная задача – минимизируется риск инвестиционного портфеля УК при ограничениях на планируемый уровень  его доходности и на средневзвешенную стоимость капитала инвестиционной сферы СБЕ – реципиентов [4, 5]:

его доходности и на средневзвешенную стоимость капитала инвестиционной сферы СБЕ – реципиентов [4, 5]:

(18)

(18)

; (19)

; (19)

; (20)

; (20)

; (21)

; (21)

(22)

(22)

(эндогенные (управляемые) переменные центральной задачи для шага t),

где  – цена собственного капитала i-й СБЕ в периоде t – 1,

– цена собственного капитала i-й СБЕ в периоде t – 1,  – ограничение на средневзвешенную цену капитала инвестиционной сферы i-й СБЕ для периода t [1];

– ограничение на средневзвешенную цену капитала инвестиционной сферы i-й СБЕ для периода t [1];  – заявленный i-й СБЕ объем необходимого финансирования из ЦФХ для периода t.

– заявленный i-й СБЕ объем необходимого финансирования из ЦФХ для периода t.

Секторная задача i-й  СБЕ для шага t – на максимум доходности инвестиционной деятельности с ограничениями на финансовую реализуемость портфеля проектов, его минимальную доходность и риск структуры капитала инвестиционной сферы. Дополнительно учитываются производственно-технологические, организационно-технические и рыночные ограничения производственной и инвестиционной деятельности СБЕ [5], агрегированные в отдельной области

СБЕ для шага t – на максимум доходности инвестиционной деятельности с ограничениями на финансовую реализуемость портфеля проектов, его минимальную доходность и риск структуры капитала инвестиционной сферы. Дополнительно учитываются производственно-технологические, организационно-технические и рыночные ограничения производственной и инвестиционной деятельности СБЕ [5], агрегированные в отдельной области  ограничений модели i-й СБЕ для шага t.

ограничений модели i-й СБЕ для шага t.

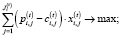

(23)

(23)

(24)

(24)

(25)

(25)

(26)

(26)

+  (27)

(27)

(28)

(28)

(эндогенные (управляемые) переменные i-й секторной задачи для шага t).

Таким образом, в процессе решения двухуровневой статичной модели для шага t определяются объемные параметры инвестиционной стратегии ИГП для этого шага: инвестиционные программы отдельных СБЕ и доли их финансирования из централизованного инвестиционного фонда холдинга.

Динамическая (многошаговая) модель выбора оптимальной по критерию стоимости генерируемых в инвестиционной сфере СБЕ денежных потоков инвестиционной стратегии ИГП:

(29)

(29)

(30)

(30)

(31)

(31)

(32)

(32)

(эндогенные переменные динамической модели),

где  – средневзвешенная стоимость капитала инвестиционной сферы i-й СБЕ на шаге t;

– средневзвешенная стоимость капитала инвестиционной сферы i-й СБЕ на шаге t;  – минимально допустимый объем фонда потребления i-й СБЕ для шага t.

– минимально допустимый объем фонда потребления i-й СБЕ для шага t.

Уравнения перехода динамической модели (29)–(32) включают балансы инвестиционных фондов отдельных СБЕ (8) и УК(10).

Таким образом, в процессе многошаговой оптимизации для каждого временного интервала на плановом горизонте [1, T] выбирается вариант распределения доходов от инвестиционной деятельности подразделений ИГП (включая УК) и определяются трансфертные (внутренние) цены на инвестиционные ресурсы с учетом выбранного (частично децентрализованного) варианта финансирования внутрифирменных инвестиций.

Библиографическая ссылка

Аббясова Д.Р. ДИНАМИЧЕСКАЯ ОПТИМИЗАЦИЯ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ ИНТЕГРИРОВАННОЙ ГРУППЫ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2016. № 12-1. С. 118-122;URL: https://fundamental-research.ru/en/article/view?id=41057 (дата обращения: 02.07.2026).