Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DYNAMICS OF MACROECONOMIC INDICATORS OF MODERN RUSSIA: STATISTICAL ANALYSIS

Как и ранее [2], по-прежнему актуальной является проблема перехода российской экономики на инновационный путь развития. Необходимо признать, что до настоящего времени «не сформирована парадигма инновационного развития экономики, в полной мере отображающая как требования современных проблем внешнего мира, так и намечающая пути реализации поставленных задач, особенно в региональном разрезе» [5]. По словам авторов цитированной работы, «Россия интегрируется в мировую экономику, имея деформированную структуру народного хозяйства, стремительно стареющий производственный аппарат и основанные на природных ресурсных факторах конкурентные преимущества, и участвует в международном разделении труда в качестве поставщика сырья и потребителя готовой продукции».

Другая сторона проблемы – в отсутствии действенных методик мониторинга структурных изменений в экономике. Как справедливо отмечает автор исследования [6], «в экономической литературе, по существу, нет обобщающих работ, посвященных политико-экономическому исследованию как структуры экономики, так и происходящих в ней изменений; не разработаны подходы к выделению структурных элементов экономики, к определению критериев и принципов их классификации».

Настоящая публикация продолжает выполненные ранее авторами исследования [8, 9, 10] и посвящена анализу структурных изменений в российской экономике в целом и ее основных подсистемах (федеральных округах, крупных научных и промышленных центрах) за период с 2005 по 2013–2014 гг. Статистическому анализу в территориальном и временном плане подлежали два основополагающих макроэкономических показателя – валовая добавленная стоимость (валовой региональный продукт – ВРП) и инвестиции в основной капитал. Распределение ВРП по видам экономической деятельности наиболее емко отражает структуру экономики, а структурные трансформации экономики в инновационном направлении невозможны без соответствующей инвестиционной политики, особенно в отношении капитальных инвестиций. Выбор временного интервала 2005–2013/2014 гг. обусловлен тем, что статистика обоих показателей в разрезе видов экономической деятельности фиксируется лишь недавно, и статистические издания типа [7] на сегодняшний день содержат региональные данные по инвестициям в основной капитал с 2005 до 2014 г., а по ВРП – до 2013 г. включительно (отечественная статистика по ВРП публикуется годом позже). Инструментарием анализа служил пакет статистических программ SPSSBase 8.0 для Windows, предоставляющий исследователю богатый набор аналитических и графических процедур [1].

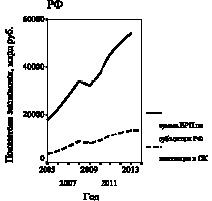

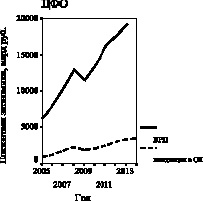

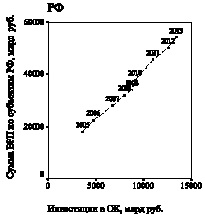

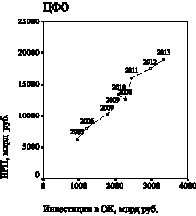

Вначале рассмотрим динамику ВРП и инвестиций в основной капитал Российской Федерации в целом и ее крупнейшей экономической подсистемы – Центрального федерального округа (рис. 1).

На графиках временных рядов, представленных на рис. 1, четко выделяются два цикла: в 2005–2008 гг. наблюдался ускоренный рост обоих показателей, а после локального минимума показателей, приходящегося на 2009 г., – рост ВРП и инвестиций в основной капитал с некоторым замедлением к концу исследуемого временного диапазона. Выполненный нами статистический анализ временных рядов с помощью процедуры CurveEstimation пакета SPSS Base показал, что динамика показателей в первом цикле с хорошей точностью описывается простыми экспонентами, а во втором цикле наибольшее приближение к эмпирическим данным из предлагаемого процедурой набора моделей обеспечивает линейная аппроксимация. Параметры экспоненциальных и линейных моделей при отсчете временной переменной от начального года циклов (2005 и 2009 гг. соответственно) имеют наглядную интерпретацию: свободные коэффициенты регрессионных моделей – это расчетные значения показателей в начале циклов, коэффициент регрессии при временной переменной экспоненциальных моделей, умноженный на 100 – это среднегодовой темп прироста показателей, а коэффициент регрессии при временной переменной линейных моделей – среднегодовой абсолютный прирост ВРП и инвестиций в основной капитал.

Результаты моделирования динамики валового регионального продукта экономических подсистем РФ в циклах 1 и 2 исследуемого временного периода представлены в табл. 1.

а б

Рис. 1. Динамика ВРП и инвестиций в основной капитал: а – РФ в целом; б – Центральный федеральный округ

Таблица 1

Параметры моделей динамики ВРП экономических подсистем Российской Федерации (МНК-оценки)

|

Экономическая подсистема Российской Федерации |

Коэффициент детермин. модели цикла 1 |

Параметры модели цикла 1 |

Коэффициент детермин. модели цикла 2 |

Параметры модели цикла 2 |

||

|

расчетное значение ВРП в 2005 г., |

среднегодичный темп прироста, % |

расчетное значение ВРП в 2009 г., млрд руб. |

среднегодовой прирост, млрд руб. |

|||

|

ЦФО |

0,999 |

6299,2 |

23,6 |

0,986 |

11638,1 |

1912,9 |

|

Москва |

0,999 |

4161,5 |

23,1 |

0,983 |

7289,8 |

1130,2 |

|

СЗФО |

0,999 |

1793,8 |

21,3 |

0,978 |

3466,5 |

564,6 |

|

С.-Петербург |

0,996 |

656,1 |

26,0 |

0,985 |

1484,3 |

262,2 |

|

ЮФО |

0,999 |

934,2 |

25,6 |

0,998 |

1982,0 |

391,4 |

|

СКФО |

0,999 |

354,8 |

24,1 |

0,996 |

770,1 |

146,2 |

|

ПФО |

0,999 |

2815,8 |

21,4 |

0,988 |

4933,2 |

945,2 |

|

УФО |

0,991 |

3144,3 |

14,6 |

0,985 |

4397,0 |

855,6 |

|

СФО |

0,990 |

1988,9 |

19,1 |

0,971 |

3540,7 |

534,4 |

|

ДФО |

0,997 |

822,8 |

21,0 |

0,938 |

1827,4 |

274,7 |

|

РФ в целом |

0,999 |

18141,8 |

21,1 |

0,986 |

32555,2 |

5625,1 |

Из табл. 1 следует, что качество экспоненциальных моделей, аппроксимирующих динамику ВРП в 2005–2008 гг., высокое – почти все модели объясняют 99,9 % общей дисперсии, и лишь модели для Уральского и Дальневосточного федеральных округов несколько хуже – они объясняют 99,1 и 99,7 % дисперсии соответственно. Качество линейных моделей, аппроксимирующих динамику ВРП в 2009–2013 гг., несколько хуже, тем не менее коэффициент детерминации моделей не менее 0,938, что расценивается как удовлетворительное их качество.

Результаты моделирования динамики инвестиций в основной капитал в циклах 1 и 2 исследуемого временного периода представлены в табл. 2. Из таблицы следует, что наряду с высоким качеством экспоненциальных моделей, аппроксимирующих динамику инвестиций в основной капитал экономических подсистем РФ в 2005–2008 гг. (даже наихудшая модель динамики инвестиций – в экономику г. Санкт-Петербурга – объясняет 97,6 % общей дисперсии), линейные модели, аппроксимирующие динамику инвестиций в 2009–2014 гг., менее качественные. Так, в случае Дальневосточного округа линейная модель вообще неадекватна (коэффициент детерминации 0,088), а в случае Северо-Западного федерального округа и г. Санкт-Петербурга линейные модели динамики временного цикла 2 объясняют менее двух третей общей дисперсии (66,2 и 65,5 % соответственно).

Таблица 2

Параметры моделей динамики инвестиций в основной капитал экономических подсистем Российской Федерации (МНК-оценки)

|

Экономическая подсистема Российской Федерации |

Коэффициент детермин. модели цикла 1 |

Параметры модели цикла 1 |

Коэффициент детермин. модели цикла 2 |

Параметры модели цикла 2 |

||

|

расчетное значение показателя в 2005 г., млрд руб. |

среднегодовой темп прироста, % |

расчетное значение показателя в 2009 г., млрд руб. |

среднегодовой прирост, |

|||

|

ЦФО |

0,992 |

950,1 |

29,5 |

0,973 |

1864,2 |

335,4 |

|

Москва |

0,998 |

459,2 |

25,1 |

0,922 |

639,5 |

173,7 |

|

СЗФО |

0,996 |

493,2 |

25,5 |

0,662 |

1053,3 |

89,2 |

|

С.-Петербург |

0,976 |

153,3 |

30,4 |

0,655 |

328,9 |

30,2 |

|

ЮФО |

0,994 |

238,3 |

35,9 |

0,812 |

779,0 |

137,4 |

|

СКФО |

0,992 |

93,4 |

35,1 |

0,990 |

260,7 |

48,6 |

|

ПФО |

0,993 |

600,9 |

30,5 |

0,977 |

1256,4 |

236,7 |

|

УФО |

0,999 |

593,4 |

30,8 |

0,976 |

1354,8 |

204,4 |

|

СФО |

0,990 |

347,7 |

34,0 |

0,858 |

897,0 |

132,8 |

|

ДФО |

0,997 |

267,6 |

25,3 |

0,088 |

808,1 |

21,3 |

|

РФ в целом |

0,989 |

3583,4 |

30,2 |

0,945 |

8267,8 |

1210,1 |

а б

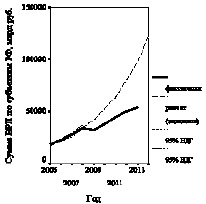

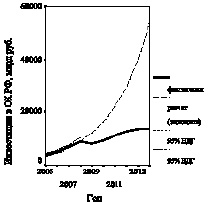

Рис. 2. Динамика суммы ВРП по субъектам РФ (а) и инвестиций в основной капитал РФ в целом (б)

Полученные результаты не случайны. Мировой экономический кризис 2008 года в большей степени отразился в снижении объемных показателей инвестирования в основной капитал во втором цикле временного периода, и в меньшей степени – в снижении объемных показателях ВРП против теоретически возможных, рассчитанных по первому циклу этого периода. Сравнение фактических и теоретически возможных графиков динамики обоих макроэкономических показателей иллюстрирует упущенные возможности (рис. 2).

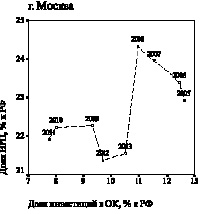

Существующую и явно просматриваемую на рис. 1 для РФ в целом и ее экономических подсистем взаимосвязь между результирующим и затратным показателями в работе [9] предложено представлять в виде годографа – проекции конца многомерного вектора на плоскости, образованные парой ее компонентов. В рассматриваемом случае вектор основных макропоказателей экономики – двумерный с компонентами «объем инвестиций в основной капитал – получаемый при этом результат (объем ВРП)». Примеры определенного таким образом годографа представлены на рис. 3 для РФ в целом и ЦФО. Видно, что даже при выражении макроэкономических показателей в текущих ценах оба годографа иррегулярные: «закономерный» порядок следования временных меток в 2008 г. сменился на обратный, а затем вновь восстановился к прежнему порядку.

Несмотря на иррегулярность годографов, между компонентами вектора наблюдается сильная стохастическая связь, выражаемая значениями коэффициента корреляции, близкими к единице (0,985 для ЦФО и 0,996 для РФ в целом). Но это «псевдокорреляция», поскольку оба макропоказателя выражены в текущих ценах, и на их динамику накладываются инфляционные процессы. Для снятия «псевдокоррелированности» необходимо переходить к сравнимым ценам, что представляет определенную проблему (см., например, [3]). Есть и другой вариант – переход к долям региональных значений к данным по РФ в целом, что в определенной мере снимает влияние инфляционных процессов.

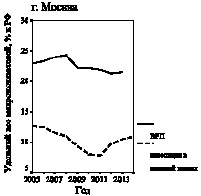

В качестве примера на рис. 4 представлены графики динамики территориальных индексов для ЦФО и г. Москвы, на которых обращает на себя внимание отсутствие коррелированности затратных (доля инвестиций в основной капитал) и результативных (доля ВРП) показателей: визуально временные ряды не симбатны друг другу.

Сложнее интерпретировать участки годографов, отвечающие второму временному циклу (2009–2013 гг.) – в ЦФО изменение доли инвестиций в основной капитал в интервале от 22–25 % от РФ в целом не приводит к сколько-нибудь заметным изменениям доли ВРП, составляющей 35–36 % от РФ. Тем не менее отношение территориального индекса ВРП к индексу инвестиций в основной капитал и на этом участке больше единицы. Примерно так же можно интерпретировать и характер данного участка годографа для г. Москвы.

а б

Рис. 3. Годограф вектора макроэкономических показателей с координатами «ВРП – инвестиции в основной капитал»: а – РФ в целом; б – Центральный федеральный округ

а б

Рис. 4. Динамика долей ВРП и инвестиций в основной капитал к РФ: а – Центральный федеральный округ; б – г. Москва

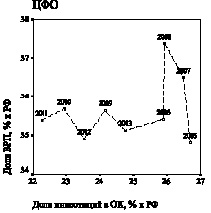

Более рельефно взаимосвязь компонентов вектора индексов рассматриваемых макропоказателей просматривается через соответствующие годографы (рис. 5).

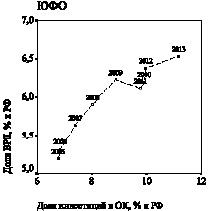

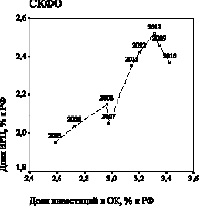

Есть и иные примеры – когда отношение территориального индекса ВРП к индексу инвестиций в основной капитал меньше единицы, т.е. доли ВРП к сумме ВРП по субъектам РФ меньше долей инвестиций в основной капитал Российской Федерации. Такова ситуация, в частности, в Южном и Северо-Кавказском федеральных округах (рис. 6).

Из хода годографов для ЮФО и СКФО следует, что для обеих экономических подсистем наблюдается стохастическая положительная связь между территориальными индексами ВРП и индексами инвестиций в основной капитал, а на некоторых участках годографы даже регулярны, но в целом отношение территориального индекса ВРП к индексу инвестиций в основной капитал меньше единицы.

а б

Рис. 5. Годограф вектора территориальных индексов макроэкономических показателей с координатами «доля ВРП – доля инвестиций в основной капитал»:

а – Центральный федеральный округ; б – г. Москва

а б

Рис. 6. Годограф вектора территориальных индексов макроэкономических показателей с координатами «доля ВРП – доля инвестиций в основной капитал»:

а –Южный федеральный округ; б – Северо-Кавказский федеральный округ

Определенное таким образом отношение территориального индекса ВРП к территориальному индексу инвестиций в основной капитал фактически отражает эффективность капиталовложений в экономику макрорегиона – федерального округа, крупного субъекта федерации. Задачей последующих наших исследований является оценка эффективности капиталовложений в различные виды экономической деятельности в разрезе подсистем РФ, чему будут посвящены отдельные публикации.</p

Библиографическая ссылка

Покровский А.М., Титов В.А., Шуметов В.Г. ДИНАМИКА МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ СОВРЕМЕННОЙ РОССИИ: СТАТИСТИЧЕСКИЙ АНАЛИЗ // Фундаментальные исследования. 2016. № 8-1. С. 196-202;URL: https://fundamental-research.ru/en/article/view?id=40562 (дата обращения: 02.07.2026).