Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

APPROACHES TO THE ASSESSMENT OF THE EFFICIENCY OF THE MATERIAL TO PROMOTE THE SAFETY OF WORKERS TRADE ORGANIZATIONS

Система материального стимулирования труда за последние десятилетия подверглась существенным изменениям, однако эффективность ее функционирования в настоящее время по многим показателям не соответствует требованиям рыночной экономики и не удовлетворяет потребности самих работников, так как уровень доходов работников предприятий торговли и материальное стимулирование отдельных работников недостаточно зависят, а во многих случаях совсем не зависят от конечных результатов финансово-хозяйственной деятельности торговых предприятий и эффективности их работы.

Изучению материального стимулирования работников посвящены труды В.В. Адамчука, М.И. Баканова, Т.А. Беркович, Л.П. Владимировой, Б.М. Генкина, Л.Т. Гиляровской, В.К. Задорожного, Б.Г. Мазмановой, А.С. Павловской, К.А. Раицкого, Г.В. Савицкой, Н.И. Скиба и др. Обобщение современной экономической литературы показало, что в настоящее время изучение и анализ материального стимулирования работников в России связаны с отсутствием системного подхода и единой методологии. Многие из представленных в экономической литературе методик изучения и анализа материального стимулирования работников применимы только для промышленных предприятий и (или) носят теоретический характер, что затрудняет их применение в практике торговых предприятий. В связи с этим возникла необходимость в переосмыслении и систематизации взглядов, мнений и методик изучения и анализа материального стимулирования с целью учета специфики деятельности предприятий торговли в условиях дальнейшего развития рыночных отношений в экономике нашей страны.

Ряд экономистов (В.К. Задорожный, Н.А. Павловская, Н.И. Скиба и др.) в своих трудах предлагают изучение и анализ материального стимулирования работников осуществлять в определенной последова-

тельности [8, 11]:

– анализ действующих окладов основных профессий рабочих розничной торговли с учетом специфики и потребительских особенностей отдельных товаров;

– анализ различий в квалификационных характеристиках основных категорий работников торговли с различным уровнем квалификации;

– анализ тарификации работников предприятий и организаций розничной торговли;

– анализ показателей для отнесения к группам по оплате товарных секций;

– анализ должностных окладов с целью изучения соотношения между минимальным и максимальным окладами служащих;

– анализ распределения работников торговли по размерам заработной платы;

– анализ и изучение эффективности действующих систем оплаты труда в розничной торговле;

– анализ распределения фонда коллективного поощрения.

При этом в качестве основных показателей данными авторами выделяются следующие: среднемесячный объем товарооборота по годовому плану; трудоемкость реализации отдельных товаров; производительность труда работников торговли; интегральные коэффициенты эффективности оплаты труда и премирования. Для более углубленного анализа кроме общих показателей, характеризующих эффективность применяемой системы оплаты труда, вышеназванные авторы рекомендуют использовать ряд дополнительных, частных показателей (товарооборот и прибыль на 1 руб. сдельного приработка, удельный вес секций, выполнивших план товарооборота, в общем их количестве, суммы сдельного приработка на одного работника).

Наиболее полно, на наш взгляд, системный подход к изучению материального стимулирования был предложен Л.Т. Гиляровской. В отличие от рассмотренных выше методик и направлений изучения материального стимулирования работников, Л.Т. Гиляровская предлагает проводить анализ четырех подсистем: анализ использования труда (затраты труда), анализ и оценка эффективности деятельности предприятия и конечных результатов работы (результаты трудовой деятельности), анализ образования и использования источников материального стимулирования труда (вознаграждение за труд), анализ эффективности использования материального стимулирования работников [7]. Таким образом, предложенная методика оценивает результаты деятельности всего предприятия и выявляет их влияние на эффективность системы материального стимулирования труда.

Вышерассмотренные направления изучения и оценки материального стимулирования работников отечественные ученые дополняют по ряду аспектов. Так, например, В.В. Адамчук отмечает, что критерием экономической эффективности организации заработной платы является опережающий рост хозрасчетного дохода над фондом заработной платы [1].

М.И. Баканов для более полного анализа предлагает изучать качество труда работников предприятия в количественном аспекте [2]. Этот аспект позволяет количественно выразить степень качества труда, как отдельного работника, так и всего коллектива предприятия. Главным фактором, влияющим на экономию затрат по оплате труда, по мнению М.И. Баканова, является производительность труда и средняя заработная плата (соотношение темпов влияния этих величин). Высокая степень тесноты связи между производительностью труда и его оплатой выявляется при проведении корреляционного анализа. Между уровнем расходов по оплате и производительности труда существует обратная (прямолинейная) связь. Это подтверждается исчислением коэффициента корреляции.

Г.В. Савицкая большое значение при анализе использования фонда заработной платы отводит изучению данных о среднем заработке работника, его изменении, а также о факторах, определяющих его уровень [13]. Для оценки эффективности использования средств на оплату труда ей предлагаются следующие показатели: выручка на 1 руб. заработной платы; прибыль от продаж на 1 руб. заработной платы; чистая прибыль на 1 руб. заработной платы.

Важнейшими показателями эффективности, по мнению М.Б. Генкина, являются продуктивность и рентабельность использования трудовых ресурсов. Продуктивность характеризует отношение объема продукции к соответствующим затратам труда. В отечественной литературе данный показатель называется производительность труда. Продуктивность труда может быть рассчитана на единицу рабочего времени или на одного работающего. Второй показатель – рентабельность – характеризуется отношением прибыли к затратам труда. Б.М. Генкин считает, что в условиях рыночной экономики данный показатель целесообразно определять как рентабельность затрат на оплату труда или как рентабельность суммарных затрат на персонал [6].

Л.П. Владимирова предлагает изучать формирование и использование средств на заработную плату в определенной последовательности [5]:

1) анализ использования средств за период по сравнению с плановыми расчетами и в динамике за ряд лет;

2) анализ выплаты средств по категориям работников;

3) расчет средней заработной платы и сопоставление темпов ее изменения с темпами изменения производительности труда;

4) изучение направлений выплаты средств по смете (сумма и доли отдельных направлений расходования);

5) анализ расходования средств по периодам и филиалам (подразделениям) предприятия;

6) выявление факторов, оказывающих отрицательное влияние на изменение расходования средств на оплату труда.

Системный подход к изучению и оценке материального стимулирования работников на основе затратного и ресурсного подходов предлагает К.А. Раицкий [12]. При этом, предлагая свою методику анализа показателей по труду, К.А. Раицкий считает необходимым проводить его раздельно: по труду и его оплате с учетом их взаимосвязи и взаимозависимости. При оценке эффективности труда и затрат по его оплате К.А. Раицкий предлагает использовать показатели на основе двух подходов: ресурсного и затратного.

Своеобразный подход к оценке материального стимулирования работников предлагает Б.Г. Мазманова, считающая, что согласно концепции на прирост прибыли каждая дополнительная единица затрат целесообразна и эффективна только тогда, когда она обеспечивает больший (по сравнению с затратами) и увеличивающийся прирост прибыли. Эта концепция является одним из важнейших средств диагностики эффективности управленческой деятельности, в том числе и деятельности в области управления персоналом, в частности управления оплатой его труда [9]. По мнению Б.Г. Мазмановой, формирование фонда заработной платы ставится в прямую зависимость от двух основных условий: от объема реализованной продукции; от трудового вклада подразделений и работников в конечные результаты работы всего коллектива [9]. Однако данная методика, по нашему мнению, позволяет проводить односторонний анализ, то есть не увязывая материальное стимулирование с другими показателями деятельности работника.

В настоящее время предлагается новый взгляд на оценку системы материального стимулирования работников с позиций рыночной экономики. Аудит вознаграждений рассмотрен в работах многих отечественных ученых (Ю.Г. Одегова, И.А. Баткаевой, Е.А. Митрофановой А.Я. Кибановым, П.Э. Шлендером и др.). Наиболее полно, на наш взгляд, алгоритм аудита вознаграждений представлен в работе Т.А. Беркович [3].

В результате изучения и обобщения рассмотренных методик оценки материального стимулирования труда работников предприятий торговли нами были выявлены следующие особенности:

– рассмотренные методики характеризуются общностью и единством большинства положений, отраженных в них;

– анализ системы материального стимулирования работников рассматривается как один из этапов экономического анализа деятельности предприятий.

– отсутствует единство мнений по поводу методики оценки материального стимулирования труда работников предприятий, в том числе предприятий торговли;

– в настоящее время анализ материального стимулирования труда работников как система не рассматривается, анализу подвергаются только частные составляющие всей совокупности (анализ показателей по труду, анализ фонда заработной платы и т.п.);

– отсутствует методика оценки прочих выплат материального стимулирования труда работников торговли, так как основное внимание при анализе уделяется фонду заработной платы как основному элементу материального стимулирования труда.

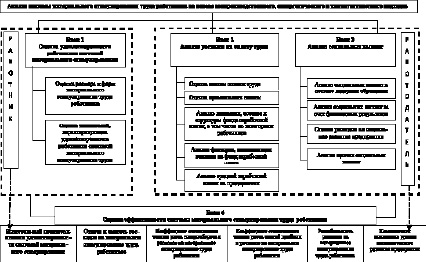

Исходя из вышеизложенной информации, авторы предлагают следующую методика оценки эффективности системы материального стимулирования труда работников торговых организаций, учитывающая воспроизводственный, синергетический и компетентностный подходы (рис. 1).

Для обобщающей оценки эффективности системы материального стимулирования труда работников торговли следует учесть комплексный показатель уровня экономического развития предприятия (Kуэр), учитывающий изменение производительности труда одного работника, фондоотдачи, оборачиваемости оборотных средств, затратоотдачи, и рентабельности продаж, который рассчитывается по формуле

где Трпт – темп роста производительности труда одного работника в сопоставимых ценах, %; ТрФо – темп роста фондоотдачи, %; ТрОос – темп роста оборачиваемости оборотных средств, %; ТрЗо – темп роста затратоотдачи, %; ТрRпр – темп роста рентабельности продаж, %.

Рис. 1. Блок-схема оценки эффективности системы материального стимулирования труда работников торговли

Значение итогового показателя равного 1 и выше, свидетельствует о том, что система материального стимулирования труда адекватна и эффективна. Значение показателя ниже 1 свидетельствует о неэффективности применяемой системы материального стимулирования труда.

Для получения системной оценки эффективности материального стимулирования труда работников торговли автором предлагается комплексный подход с позиций заинтересованных групп: с точки зрения работодателя и с точки зрения работника. В связи с этим авторами определены показатели, характеризующие эффективность системы материального стимулирования труда и соответствующие каждой группе заинтересованных на основе критериев эффективности: целесообразность, экономичность, удовлетворенность и результативность. Для работодателей критерии эффективности и соответствующие им показатели следует рассматривать с позиций затратного подхода. В соответствии с этим подходом целесообразность системы материального стимулирования труда для работодателей будет выражаться следующими показателями: уровень расходов на оплату труда; уровень затрат на рабочую силу в товарообороте; уровень затрат на выплату «социального пакета» в товарообороте; доля «социального пакета» в общей сумме затрат на рабочую силу; уровень затрат на обучение в товарообороте; доля работников, прошедших обучение.

Экономичность системы материального стимулирования труда работников для работодателей возможно представить следующими показателями: сумма относительной экономии (перерасхода) расходов на оплату труда; коэффициент соотношения темпов роста издержек обращения и темпов роста расходов на оплату работников; коэффициент соотношения темпов роста товарооборота и темпов роста расходов на материальное стимулирование труда работников.

Удовлетворенность системой материального стимулирования труда, с точки зрения работодателей, будет заключаться в удовлетворенности получаемым результатом на основе следующих показателей: сумма относительной экономии (перерасхода) расходов на оплату труда; увеличение товарооборота; относительное снижение издержек обращения; увеличение прибыли и рентабельности деятельности предприятия торговли.

Результативность системы материального стимулирования труда, с точки зрения работодателя, можно охарактеризовать следующими показателями: отдача расходов на материальное стимулирование труда работников; емкость расходов на материальное стимулирование труда работников; рентабельность расходов на материальное стимулирование труда работников; коэффициент соотношения темпов роста чистой прибыли и темпов роста расходов на материальное стимулирование труда работников; коэффициент соотношения темпов роста чистой прибыли и темпов роста прочих выплат материального стимулирования труда работников; получение (увеличение) прибыли и рентабельности деятельности предприятия торговли.

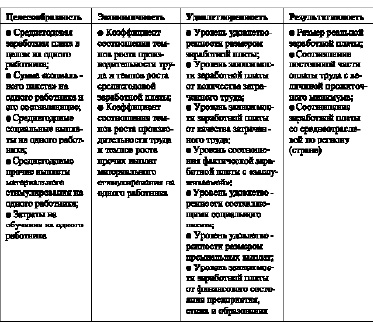

Другую, не менее важную группу субъектов, имеющих непосредственное отношение к процессу деятельности предприятия торговли, составляют его работники, заинтересованные в своевременной выплате заработной платы, удовлетворенности ее размером, соответствии размера заработной платы количеству и качеству затраченного труда и т.п., поэтому, на наш взгляд, наиболее важными для работников являются следующие показатели (рис. 2).

Рис. 2. Структурирование системы показателей эффективности материального стимулирования труда с точки зрения работников торговых организаций [3, 10]

Таким образом, на наш взгляд, применение предложенных методических подходов к оценке эффективности системы материального стимулирования работников торговых организаций позволит предприятиям качественно проводить оценку использования средств, направленных на материальное стимулирование работников с учетом всех выплат, оценить эффективность применяемых систем материального стимулирования работников и увеличить степень заинтересованности работодателя в самом работнике, а работника в результатах своего труда.

Библиографическая ссылка

Белоногова Е.В., Суслова Ю.Ю., Волошин А.В. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ СИСТЕМ МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ ТРУДА РАБОТНИКОВ ТОРГОВЫХ ОРГАНИЗАЦИЙ // Фундаментальные исследования. 2016. № 8-1. С. 96-101;URL: https://fundamental-research.ru/en/article/view?id=40543 (дата обращения: 08.08.2026).