Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MANAGEMENT OF MATRIX THE LIABILITY OF EXECUTORS ARE THE BASIS OF LOWERING PRODUCTION COSTS OF CORPORATE ORGANIZATION

Характерным примером корпоративного образования, отличающегося сложностью и значительными масштабами деятельности, является инжиниринговая компания ООО «СибГеоПроект». Ей свойственны такие черты, как распределенная структура собственности, членство в уставном капитале различных участников, сложное внутреннее устройство, наличие большого перечня функций по элементам деятельности. Отличительные характеристики: нестационарность структурных свойств, внешних условий; структура объекта изменяется целенаправленно, т.е. объект с изменяемой структурой под воздействием как внутренних, так и внешних условий. Таким образом, ООО «СибГеоПроект» и его система управления издержками производства должны анализироваться как сложные социально-экономические системы с применением соответствующих и методов.

Чтобы построить схему Системы Управления объектом исследования, необходимо ответить на ряд вопросов, характеризующих объект [1]:

1. Что есть объект управления корпоративной (проектной) организации – без администрации?

– выходное воздействие > издержки (затраты) производства?

– управляющее воздействие > численность сотрудников; структура организации; стимулирующее воздействие?

2. Что есть управляющая подсистема – администрация (управляющий орган) организации?

Рис. 1. Схема структурных управляющих воздействий объекта и схема СУ (системы управления объектом исследования)

3. Что есть внешние воздействия и на что (Орган Управления ОУ) или УО они воздействуют?

4. Каковы свойства объекта исследования (нестационарность, изменение структуры, нормативы и нормы; численность, стимулы, координаты)

Ответы на эти вопросы частично отображены на рис. 1.

На основе разработанных методов и алгоритмов был разработан и внедрен в практику вариант управления издержками производства в корпорации ООО «СибГеоПроект» [2]. Он предполагает существенное совершенствование имеющейся системы управления производственными издержками в целях повышения ее результативности и эффективности, что, в свою очередь, потребовало реализации и внедрения двух основных компонент:

1) реорганизация структуры системы управления в соответствии с ключевыми факторами издержек и существующим уровнем сложности;

2) совершенствование порядка, процедур и функций управления на основе разработанного алгоритма управления производственными издержками корпоративных образований.

В качестве социально-экономической и производственной системы ООО «СибГеоПроект» характеризуется рядом свойств, в частности:

– целями, экономическими и социальными интересами компании в целом, управляющего центра и отдельных агентов (подразделений, сотрудников);

– системой функций и бизнес-процессов, реализуемых компанией (Приложение 1);

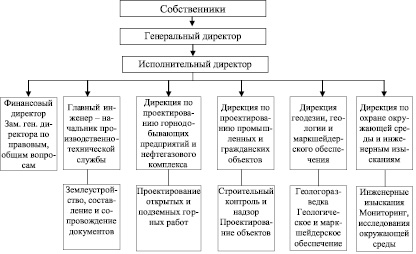

– организационной и производственной структурой, отражающей элементный состав системы и выполняемые работы (рис. 2);

– совокупностью внутренних правил, процедур, регламентов;

– связями между различными элементами системы, а также её элементами и внешней средой.

Основными видами деятельности ООО «СибГеоПроект» являются: воспроизводство минерально-сырьевой базы за счёт проведения поисково-оценочных и разведочных работ, гидрогеологических работ, проведение инженерных изысканий для сохранения экологической безопасности, геологическое и маркшейдерское обеспечение деятельности недропользователей, проведение аэрофотосъёмок, проектирование горнодобывающих предприятий, проектирование строительства промышленных и гражданских объектов, осуществление строительного контроля и технического надзора. Для выполнения данных работ, как видно из рис. 6, в структуре компании созданы четыре профильные дирекции, которые могут считаться основными операционными (производственными) подразделениями.

В течение 10 лет деятельности компания успешно реализовала более 250 проектов строительства и реконструкции предприятий, более 150 комплексных инженерных изысканий, выполнила более 100 технико-экономических обоснований и более 350 работ в сфере охраны окружающей среды на территории 17 регионов России (по преимуществу в Сибирском федеральном округе). Численность коллектива компании – более 350 специалистов.

Компания, как видно из представленных в табл. 1 сведений, в целом является экономически эффективной и устойчивой компанией, расширяет масштабы своей работы.

Рассмотрим реализацию данных направлений более подробно.

Рис. 2. Структура ООО «СибГеоПроект» (укрупнённо) и основные виды работ

Таблица 1

Основные параметры деятельности организации в 2011–2013 гг.

|

Наименование показателя |

Годы |

Темп роста цепной, процентов |

||||||

|

2011 |

2012 |

2013 |

||||||

|

тыс. руб. |

процентов к выручке |

тыс. руб. |

процентов к выручке |

тыс. руб. |

процентов к выручке |

2012 к 2011 |

2013 к 2012 |

|

|

Выручка от реализации работ |

215796 |

100,0 |

405265 |

100,0 |

532688 |

100,0 |

187,8 |

131,4 |

|

Себестоимость продаж |

162647 |

75,4 |

352463 |

87,0 |

404408 |

75,9 |

216,7 |

114,7 |

|

Валовая прибыль |

53149 |

24,6 |

52802 |

13,0 |

128280 |

24,1 |

99,3 |

242,9 |

|

Управленческие расходы |

45585 |

21,1 |

53971 |

13,3 |

120103 |

22,5 |

118,4 |

222,5 |

|

Прибыль от продаж |

7549 |

3,5 |

-1169 |

-0,3 |

8177 |

1,5 |

-15,5 |

-699,5 |

|

Прочие доходы |

9941 |

4,6 |

64145 |

15,8 |

96656 |

18,1 |

645,3 |

150,7 |

|

Прочие расходы |

10829 |

5,0 |

63823 |

15,7 |

95022 |

17,8 |

589,4 |

148,9 |

|

Чистая прибыль |

5620 |

2,6 |

481 |

0,1 |

9175 |

1,7 |

8,6 |

1907,5 |

Для реорганизации существующей системы управления издержками производства требуется:

– определение требований к наличию и свойствам отдельных элементов, обусловленных наиболее значимыми факторами, влияющими на издержки;

– формирование совокупности рациональных вариантов системы управления издержками производства на основе морфологического ящика;

– выбор наиболее рационального варианта системы управления издержками производства на основе определенных критериев, в частности уровня сложности.

В соответствии с проведенным анализом, наиболее высоким влиянием на издержки производства корпорации обладают факторы «Требования государства к выполнению проектных работ», «Качество и обоснованность сметной работы». Первый фактор практически не поддается управляющим воздействиям корпоративного образования, тогда как второй должен найти отражение в системе управления издержками. Наряду с этим необходимо предусмотреть факторы с умеренным влиянием («Политика оплаты труда», «Уровень организации производства») [3].

На практике это означает, что управленческие решения по вопросам организации сметно-договорной работы, оплаты труда и организации производства должны приниматься с обязательным учетом их влияния на производственные издержки корпоративного образования. Необходимо взаимодействие должностных лиц, ответственных за принятие и реализацию соответствующих решений. Для достижения данной цели следует использовать матрицу распределения обязанностей и ответственности, для этого необходимо определить следующие новые элементы системы управления издержками, которые необходимо внедрить в ООО «СибГеоПроект» в соответствии с наиболее значимыми факторами:

1) применение аппарата решения задачи «производить или покупать» при формировании штатного состава, парка техники и оборудования;

2) использование показателей, отражающих структурные и относительные параметры производственных издержек, в частности: доля переменных затрат в единице объема продаж (в целом по корпоративному образованию и по отдельным дирекциям, проектам; удельный вес постоянных затрат в совокупных затратах и единице объема продаж (в целом по корпоративному образованию, по отдельным подразделениям и проектам); темп прироста накладных затрат;

3) обоснование норм и нормативов затрат аналитическим методом с учетом фактического опыта работы.

Внедрение данных элементов в систему управления издержками корпоративного образования на этапе формирования морфологического ящика и далее выбора рационального варианта позволяет в наиболее полной степени осуществлять управленческое воздействие на наиболее значимые факторы, определяющие издержки. Рассмотрим формирование вариантов систем управления издержками производства ООО «СибГеоПроект» (табл. 2).

Таблица 2

Рациональные варианты системы управления издержками

|

Структура |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

|

L2 – функция управления |

Целеполагание, координация, оперативное управление, контроль |

Планирование, координация, мотивация, оперативное управление, осуществление обратной связи, регулирование, стимулирование |

Целеполагание, планирование, организация исполнения, контроль, анализ, стимулирование |

Целеполагание, планирование, координация, оперативное управление, организация исполнения, осуществление обратной связи, регулирование, стимулирование |

|

L3 – методы управления |

Калькулирование полной себестоимости, нормативный, бюджетирование |

Управление по целевым издержкам, стратегический анализ затрат, функционально-стоимостный анализ, нормативный, бюджетирование |

Нормативный, учет прямых издержек, функционально-стоимостный анализ, бюджетирование |

Кайдзен, управление по целевым издержкам, управление издержками по стадиям жизненного цикла, бюджетирование |

|

L4 – цели управления |

Затратоемкость, рентабельность затрат |

Рентабельность затрат, темп снижения затрат, снижение непроизводительных затрат, операционный рычаг |

Затратоемкость, рентабельность затрат, показатели структуры затрат, снижение постоянных затрат, снижение непроизводительных затрат |

Операционный рычаг, темп снижения затрат, снижение непроизводительных затрат |

|

L1 – структуры издержек |

По статьям, по экономическим элементам |

По видам работ, по бизнес-процессам, по степени управляемости |

По статьям, по зависимости от объема работ, по бизнес-процессам |

По бизнес-процессам, по видам работ, по зависимости от принятия решений |

|

L5 – организационная структура |

Распределение по подразделениям |

Рабочая группа |

Распределение по подразделениям |

Рабочая группа |

Для оценки сформированных вариантов был использован метод постулируемых принципов [3–6], в соответствии с которым вводится квадратичный штраф отклонений от наилучшего значения:

(1)

(1)

где  – наилучшая оценка по i-му критерию; xi – фактическая оценка по i-му критерию.

– наилучшая оценка по i-му критерию; xi – фактическая оценка по i-му критерию.

При этом критерии ранжируются по важности при соблюдении условия

(2)

(2)

где wi – оценка важности i-го критерия.

После этого определяется качество каждого из альтернативных вариантов по формуле

(3)

(3)

Исходные данные для оценки вариантов систем управления издержками корпоративного образования на основе управленческих показателей и результаты расчетов представлены в табл. 3 [2].

Оценка важности критериев по порядку: 1 – 0,45; 2 – 0,25; 3 – 0,30.

Наилучшее возможное значение для всех критериев – 1,00.

Из данных табл. 3 видно, что в наибольшей степени наилучшим значениям критериев соответствует третий вариант, для которого мера расстояния от идеала составляет 0,004. Это позволяет определить его как наиболее рациональный для системы управления издержками производства ООО «СибГеоПроект» и дополнить соответствующими элементами существующую систему:

– проведение анализа безубыточности при планировании сценариев и вариантов производственных издержек корпоративного образования;

– проведение функционально-стоимостного анализа;

– решение задачи «производить или покупать»;

– прогрессивное планирование производственных издержек корпоративного образования.

В рамках планирования основных параметров операционной деятельности ООО «СибГеоПроект» на 2015 г. был проведен анализ безубыточности, позволивший установить плановый уровень постоянных и переменных издержек по двум вариантам – пессимистичному (уровень безубыточности) и реалистичному (рентабельность продаж 8,5 %). Анализ безубыточности позволяет выделить в рамках рекомендованного алгоритма два сценария поведения издержек корпоративного образования. В соответствии с пессимистичным сценарием, предполагающим существенное снижение спроса на проектные работы в условиях экономического кризиса и достижение безубыточного уровня деятельности корпоративного образования, постоянные затраты должны планироваться в рамках 128–130 млн руб., переменные допустимы в размере около 400 млн руб.

Таблица 3

Данные для оценки вариантов систем управления издержками

|

Критерии |

Вариант 1 |

Вариант 2 |

Вариант 3 |

Вариант 4 |

||||||||

|

xi |

U |

WiUi |

xi |

U |

WiUi |

xi |

U |

WiUi |

xi |

U |

WiUi |

|

|

1. Соответствие управленческих воздействий факторам внутренней и внешней среды по степени силы их воздействия и сбалансированности |

0,75 |

0,063 |

0,028 |

0,78 |

0,048 |

0,022 |

0,95 |

0,003 |

0,001 |

0,90 |

0,010 |

0,005 |

|

2. Сбалансированность структурной и информационной сложности системы управления издержками |

0,80 |

0,040 |

0,010 |

0,75 |

0,063 |

0,016 |

1,00 |

0,000 |

0,000 |

0,75 |

0,063 |

0,016 |

|

3. Полнота реализации функций управления издержками производства |

0,60 |

0,160 |

0,048 |

0,80 |

0,040 |

0,012 |

0,90 |

0,01 |

0,003 |

1,00 |

0,000 |

0 |

|

Итоговая оценка |

0,086 |

0,050 |

0,004 |

0,021 |

||||||||

Таблица 4

Экономический эффект ФСА по семи проектным работам

|

Вид работы |

Число «избыточных» функций |

Число «избыточных» разделов |

Экономический эффект от сокращения «избыточных» элементов, тыс. руб. |

|

1. Оценка воздействия на окружающую среду |

0 |

2 |

2 000 |

|

2. Разработка информационного пакета по участку недр с целью лицензирования |

3 |

2 |

420 |

|

3. Разработка проектной документации на рекультивацию нарушенных земель |

1 |

1 |

215 |

|

4. Проектирование административного здания |

1 |

1 |

200 |

|

5. Разработка раздела «мероприятия по обеспечению пожарной безопасности» |

1 |

1 |

180 |

|

6. Технический отчет по изысканиям в сфере выбора водного объекта |

0 |

0 |

0 |

|

7. Разработка технико-экономического обоснования |

0 |

1 |

70 |

|

В целом по 7 проектам |

3 085 |

Оптимистичный сценарий предполагает увеличение объемов реализации работ до 588–590 млн руб., при этом постоянные издержки должны сохраниться на уровне 128–130 млн руб., переменные возрастут до 400 млн руб. Операционная прибыль составила 50 млн руб., рентабельность продаж достигнет 8,5 %, что можно считать приемлемым в сложившейся экономической ситуации. Результаты данных расчетов дают конкретные лимиты издержек и могут использоваться как основа для дальнейшего планирования и бюджетирования.

Функционально-стоимостный анализ (ФСА) в рамках алгоритма является инструментом снижения стоимости проектных работ и издержек корпоративного образования до планового уровня, при сохранении необходимого уровня качества. В рамках исследования был проведен ФСА семи проектов. Применительно к рассматриваемому проекту экономия издержек составит 2 млн руб. Сводные данные об экономическом эффекте ФСА по семи проектам представлены в табл. 4.

Данные табл. 4 свидетельствуют, что по 7 проектам ФСА позволяет выявить резервы сокращения издержек в объеме около 3,1 млн руб. Следует отметить, что не по всем проектам были выявлены возможности исключения функций и (или) элементов.

Таким образом, порядок, процедуры и функции управления издержками производства, использованные в разработанном алгоритме, позволяют получить положительный экономический эффект в виде сокращения издержек производства, наиболее результативно использовать ресурсы корпоративного образования.

Библиографическая ссылка

Грекова Н.Ю., Борисова Т.Н., Быстров В.А., Трегубова О.Г., Дьяков П.К. УПРАВЛЕНИЕ МАТРИЦЕЙ ОТВЕТСТВЕННОСТИ ИСПОЛНИТЕЛЕЙ – ОСНОВА СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА КОРПОРАТИВНОЙ ОРГАНИЗАЦИИ // Фундаментальные исследования. 2016. № 7-1. С. 92-97;URL: https://fundamental-research.ru/en/article/view?id=40465 (дата обращения: 10.07.2026).