Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE SUBJECT APPROACH FOR THE IMPLEMENTATION OF INDIVIDUAL PENSION PLANS OF THE POPULATION

Трансформация системы пенсионного обеспечения, изменение макроэкономической ситуации обусловили необходимость поиска дополнительных источников финансирования системы обязательств Пенсионного фонда России, что привело к фактической национализации части средств пенсионных накоплений граждан, сформированных в рамках системы обязательного пенсионного страхования. Нестабильность российской экономики и недоверие к существующей пенсионной системе ставят население перед фактом необходимости самостоятельного формирования личного пенсионного капитала путем потребления услуг и продуктов широкого перечня финансово-кредитных институтов страны.

Самостоятельное формирование пенсионного капитала предполагает активное применение населением методов финансового планирования [5] применительно к личным пенсионным стратегиям в форме индивидуальных пенсионных планов (ИПП).

Понятие «индивидуальный пенсионный план», как правило, применяется к процессу выбора специализированного финансового продукта, предоставляемого финансовыми институтами, занимающимися формированием, приращением и выплатой пенсионного капитала граждан. Как составная часть индивидуального финансового планирования ИПП имеет более широкий смысл и напрямую зависит от субъекта, являющегося инициатором создания такого плана. Так, можно выделить следующих субъектов, создающих и реализующих свой «индивидуальный пенсионный план», а именно индивид (или группа индивидов, например, домохозяйство), работодатель и специализированный финансовый институт [2].

Таблица 1

Субъектный подход к определению индивидуального пенсионного плана

|

Субъект пенсионных отношений |

Определение |

|

Население (индивид или группа индивидов) |

– это система мероприятий, выбранная индивидом (группой индивидов – домохозяйством и/или семьей), предусматривающая создание пенсионного капитала посредством использования различных вариаций и видов финансовых инструментов, времени их использования, размеров уплачиваемых финансовых средств, оценки потенциальной доходности и степени риска, а также прогнозируемых финансовых потребностей индивида |

|

Работодатель |

– это система мероприятий, учитывающая индивидуальные запросы работодателей, реализуемая через негосударственные пенсионные фонды (как собственные, так и сторонние) по созданию пенсионного капитала граждан (работников данного предприятия, учреждения и т.д.) с целью повышения эффективности труда наемных работников и получения льгот/освобождений по обязательным платежам в бюджет государства |

|

Специализированный финансовый институт |

– готовый финансовый продукт, разработанный и реализуемый специализированным финансовым институтом направленный на формирование пенсионного капитала населения, учитываемого на счетах данного (самого) института |

Источник. Составлено автором.

Следует отметить, что при формировании индивидуального пенсионного плана граждане учитывают следующие «переменные»: в структуре какого компонента пенсионной системы формируется пенсионный капитал; степень участия заинтересованных лиц (государство, физические или юридические лица); выбор субъекта(ов) пенсионной инфраструктуры; период формирования пенсионного капитала; ожидаемый результат (выражаемый в виде коэффициента замещения утраченного заработка).

Реализация индивидуального пенсионного плана зависит от финансового механизма формирования пенсионного капитала и состоит из видов, форм и методов организации финансовых взаимодействий, а также способов их количественного определения [7]. Под видами организации финансовых взаимодействий мы понимаем конкретные типы финансовых ресурсов субъектов пенсионных отношений (население, работодатели, государство, финансовые институты), возможные к использованию для формирования пенсионного капитала. Специфика формирования и использования финансовых ресурсов субъектов пенсионных отношений является формой финансового механизма формирования пенсионного капитала при осуществлении финансовых взаимодействий указанных субъектов. А определенный способ формирования и выплаты пенсионного капитала является методом организации финансовых взаимодействий участников пенсионных отношений.

В данной работе реализация индивидуальных пенсионных планов посредством финансового механизма формирования пенсионного капитала рассмотрена с позиции трех его форм – государственной, государственно-частной или полностью частной.

К государственному механизму формирования пенсионного капитала мы относим – государственное пенсионное обеспечение, которое, являясь частью пенсионной системы Российской Федерации, обеспечивает предоставление гражданам пенсий за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету Пенсионного фонда Российской Федерации на выплату пенсий по государственному пенсионному обеспечению [1].

Так в рамках государственного пенсионного обеспечения взаимодействие участников строится следующим образом: граждане и работодатели уплачивают налоги и сборы в бюджетную систему государства, а далее часть средств федерального бюджета передается в Пенсионный фонд России для выплаты пенсий согласно Федеральному закону от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Рассматривая государственное пенсионное обеспечение, можно сказать, что прямое влияние населения на формирование пенсионного капитала практически отсутствует, так как все зависит от законодательно закрепленных правил (например, количество выслуги лет, получение инвалидности в момент прохождения воинской службы, и др.). А размеры и условия получения пенсионных выплат строго регламентированы и имеют форму ежемесячной выплаты.

К государственно-частному механизму формирования пенсионного капитала целесообразно отнести систему обязательного пенсионного страхования. В рамках данной системы аккумулируется бóльшая часть финансовых ресурсов населения и работодателей, направленных на формирование пенсионного капитала граждан.

В настоящее время система обязательного пенсионного страхования включает в себя следующих субъектов пенсионных отношений – это население, работодатели, Пенсионный фонд России, негосударственные пенсионные фонды, управляющие компании (как государственная (Внешэкономбанк), так и частные управляющие компании), а также специализированные депозитарии. При этом к субъектам пенсионной инфраструктуры мы относим Пенсионный фонд России, негосударственные пенсионные фонды, управляющие компании, а также специализированные депозитарии. При этом работодатели могут являться / не являться субъектами пенсионной инфраструктуры в зависимости от вида осуществляемой работодателем деятельности. Например, если работодатель является предприятием (организацией, учреждением), то он не является субъектом пенсионной инфраструктуры, а если работодатель это НПФ, следовательно, он является субъектом указанной инфраструктуры, но только в тот момент, когда осуществляет деятельность по формированию, инвестированию и выплате пенсионного капитала граждан. При выполнении обязательств по перечислению страховых взносов за своих работников НПФ становится участником пенсионных отношений в качестве работодателя.

Система ОПС позволяет использовать более расширенные возможности для формирования пенсионного капитала населения, в отличие от ГПО. Для этого используются различные комбинации вариантов формирования пенсионного капитала, как для населения, так и для социально ответственных работодателей.

Согласно предложенному рисунку существует несколько вариантов формирования пенсионного капитала в системе ОПС. Проводя аналогию с шахматной доской, граждане и заинтересованные работодатели могут выбрать следующие комбинации формирования пенсионного капитала:

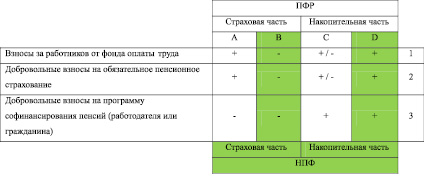

1) A1, C1;

2) A1, D1;

3) A1, C1, A2, C2;

4) A1, D1, A2, D2;

5) A1, C1, A2, C2, C3;

6) A1, D1, A2, D2, D3.

Так как данный механизм формирования пенсионного капитала мы отнесли к государственно-частному, то следует отдельно указать роль государства в указанных отношениях.

В системе ОПС государство оказывает влияние на формирование пенсионного капитала посредством нормативно-правового регулирования, финансового обеспечения и стимулирования, а также контроля.

+ есть возможность использования данного варианта для формирования пенсионного капитала

– нет возможности использования данного варианта для формирования пенсионного капитала

Варианты формирования пенсионного капитала в системе ОПС. Источник. Составлено автором

Нормативно-правовое регулирование выражается в создании законодательной базы, направленной на регулирование финансовых взаимоотношений, складывающихся между субъектами пенсионных отношений в процессе формирования пенсионного капитала в рамках системы ОПС. При этом следует отметить, что данную роль государство выполняет не только в системе ОПС, но и ГПО и НПО, однако только в системе НПО отсутствует жесткая регламентация формирования пенсионного капитала (например, НПФ имеют право реализовать разнообразные пенсионные планы, в ПФР широкая вариативность отсутствует), и ограниченность направлений инвестирования пенсионных накоплений, что дает бóльшую финансовую независимость субъектам пенсионной инфраструктуры.

Государственное финансовое обеспечение функционирования ОПС выражается в межбюджетных трансфертах ПФР и имеет несколько направлений, например: финансовое обеспечение валоризации пенсий; компенсация выпадающих доходов бюджета ПФР в связи с установлением пониженных тарифов страховых взносов; возмещение расходов по выплате страховых пенсий в связи с зачетом в страховой стаж периодов; реализация прав при установлении страховых пенсий отдельным категориям граждан и др. [6].

Государственное стимулирование участия субъектов пенсионных отношений выражается в установлении пониженных тарифов страховых взносов на ОПС, реализации программы стимулирования уплаты дополнительных взносов согласно Федеральному закону от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений», а также предоставление налоговых льгот и физическим лицам и работодателям при уплате дополнительных страховых взносов. Участие субъектов пенсионной инфраструктуры в формировании пенсионного капитала в системе ОПС также подлежит налоговому льготированию, в частности по налогу на прибыль предприятий и НДС.

К частному механизму формирования пенсионного капитала мы относим добровольное (негосударственное) пенсионное обеспечение. Что обусловлено отсутствием в нашей стране какого-либо прямого государственного участия в организации системы НПО при формировании пенсионного капитала, особенно при выборе альтернативных, неспециализированных финансовых институтов при формировании пенсионного капитала.

Формирование пенсионного капитала в системе НПО – это предложение специализированных финансовых институтов (как правило – НПФ и страховых компаний) своих пенсионных продуктов для работодателей и населения. В НПФ такими продуктами являются профессиональные пенсионные схемы (планы, программы), корпоративные пенсионные программы, индивидуальные пенсионные планы и другие варианты формирования пенсионного капитала. Практическая реализация вариантов формирования пенсионного капитала в НПФ выражается в комбинации существующих видов пенсионных схем, которые представлены в табл. 2.

Таблица 2

Типология пенсионных схем НПФ

|

Классификационные признаки |

Типовые виды пенсионных схем |

|

Порядок формирования пенсионных накоплений и порядок выплаты негосударственной пенсии |

– с установленными взносами; – с установленными выплатами; – с установленными взносами и выплатами |

|

Условия финансирования пенсионных схем |

– сберегательные; – страховые; – смешанные |

|

Наличие персонификации размера взноса |

– именные; – солидарные |

|

Продолжительность периода выплаты негосударственной пенсии |

– срочные; – до исчерпания счета; – пожизненные |

Источник. Составлено автором по [4].

Как правило, предлагаемые НПФ пенсионные схемы учитывают следующие параметры: порядок внесения, размеры, периодичность, продолжительность внесения страховых взносов вкладчиками НПФ; порядок получения, размеры, периодичность и продолжительность выплат негосударственной пенсии участникам НПФ; методики расчета обязательств фонда перед вкладчиками и расчета размеров выкупных сумм; порядок ведения именных и солидарных пенсионных счетов; правила наследования/не наследования пенсионных накоплений участников НПФ [4].

Страховые компании предлагают только один вид пенсионного продукта – пенсионное страхование. Основные предлагаемые программы по пенсионному страхованию – это программы с установленными взносами или с установленными выплатами, при этом гражданам предлагается определить некоторые параметры пенсионной программы, например: пожизненная пенсия с гарантированным периодом выплат; пенсия без гарантированного периода выплат; дополнительная пенсия с выплатой в течение установленного срока с гарантированным периодом выплат.

Одно из преимуществ данного вида формирования пенсионного капитала заключается в наследовании не только внесенных страховых взносов, но и инвестиционного дохода.

В пенсионных отношениях по поводу формирования пенсионного капитала в НПО роль управляющих компаний выражается в предоставлении посреднических услуг при инвестировании средств пенсионных и страховых резервов, в то время как специализированный депозитарий оценивает соответствие всех производимых управляющей компанией манипуляций на финансовом рынке на соответствие действующему законодательству.

Альтернативные варианты формирования пенсионного капитала мы условно отнесли к системе добровольного (негосударственного) пенсионного обеспечения. В данном случае используются не регламентированные законодательством о пенсионном обеспечении отношения населения и финансово-кредитных институтов позволяющие приумножать (но иногда и приуменьшать) образованный в них капитал граждан, имеющий целью использование в виде дохода при наступлении пенсионных оснований.

Альтернативные или не специализированные финансовые институты, в которых потенциально можно сформировать пенсионный капитал, делятся на банковские, небанковские и инвестиционные институты. В табл. 3 представлена классификация неспециализированных финансовых институтов, распределение по формированию пенсионного капитала, приведены возможные к использованию финансовые продукты.

Каждый из перечисленных в табл. 3 неспециализированный участник пенсионных отношений имеет свою специфику, степень инвестиционного риска и минимальный размер «входного билета», позволяющий гражданам с различным уровнем дохода и временным периодом до наступления пенсионных оснований реализовывать свои индивидуальные пенсионные планы [3].

Таким образом, обобщая полученные результаты, следует отметить, что реализация индивидуальных пенсионных планов населения зависит от сложившейся в стране пенсионной инфраструктуры, которая, в свою очередь, тесно взаимосвязана с формой применяемого финансового механизма (государственный, государственно-частный, частный) формирования пенсионного капитала. При этом центральная роль закреплена за населением, так как оно является и источником и конечным получателем пенсионного капитала, сформированного в системе пенсионного обеспечения при реализации индивидуальных пенсионных планов россиян.

Исследование выполнено при финансовой поддержке Российского гуманитарного научного фонда и Администрации Волгоградской области в рамках научно-исследовательского проекта «Потенциал финансов населения региона как инновационный фактор сбалансированного регионального развития (на примере Волгоградской области)» № 14-12-34026/15.

Таблица 3

Классификация неспециализированных финансовых институтов по формированию пенсионного капитала населения и виды финансовых продуктов

|

Тип финансового института |

Вид финансового института |

Предлагаемый продукт |

|

Банковский |

Коммерческий банк |

депозиты; сберегательные сертификаты, индивидуальные инвестиционные счета и др. |

|

Небанковский |

Некоммерческие кредитно-потребительские кооперативы граждан (КПКГ) |

пай |

|

Инвестиционный |

Управляющая компания |

управление активами |

|

ПИФы |

пай |

|

|

Общие фонды банковского управления (ОФБУ) |

управление активами |

|

|

Финансовый брокер (Брокерская компания) |

представительские услуги на финансовых рынках |

Источник. Составлено автором.

Библиографическая ссылка

Григорьева Л.В. СУБЪЕКТНЫЙ ПОДХОД ПРИ РЕАЛИЗАЦИИ ИНДИВИДУАЛЬНЫХ ПЕНСИОННЫХ ПЛАНОВ НАСЕЛЕНИЯ // Фундаментальные исследования. 2016. № 3-1. С. 137-142;URL: https://fundamental-research.ru/en/article/view?id=40020 (дата обращения: 07.07.2026).