Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

APPROACHES AND CRITERIA FOR EVALUATION OF THE COMPETITIVENESS OF ENTERPRISES

Важнейшая задача управления конкурентоспособностью предприятия в условиях рынка заключается в обеспечении возможности достижения различными средствами и методами необходимых конкурентных преимуществ. Одновременно с теоретическими исследованиями сути конкуренции и конкурентоспособности в экономической литературе обсуждается проблема практической оценки конкурентоспособности. Изучение конкурентов и условий конкуренции требуется предприятию в первую очередь для того, чтобы определить, в чем его преимущества и недостатки перед конкурентами, и сделать выводы для разработки собственной успешной конкурентной стратегии и поддержания конкурентных преимуществ [10].

Определение и оценка конкурентоспособности предприятия как неотъемлемого элемента его деятельности необходимы, в первую очередь для разработки мероприятий по повышению конкурентоспособности, выбора контрагентов для совместной деятельности, составления программы выхода предприятия на новые рынки сбыта, осуществления инвестиционной и инновационной деятельности.

Анализ экономической литературы по данной проблематике свидетельствует о неоднозначности методических подходов к исследованию конкурентоспособности, которые обусловливают и множественность используемых методик ее оценки, что преимущественно носят не описательный, а экономический, количественный характер. Показатель конкурентоспособности отражает существенные итоги деятельности и будущие возможности всех служб и подразделений предприятия, а также его способность реагировать на изменения факторов внешней среды [1, 6].

По мнению некоторых исследователей [2], конкурентоспособность предприятия выражается через многоуровневую иерархию факторов, где верхний уровень – доля рынка – напрямую зависит от достигнутой конкурентоспособности, второй уровень определяет ее потенциальную конкурентоспособность, третий и четвертый – качество управления, пятый уровень – характеризует достигнутые экономические результаты.

Классификация методов оценки конкурентоспособности предприятия предусматривает их разделение на отдельные группы по определенному признаку. Чаще всего таким признаком выступает форма представления результатов оценки, в зависимости от которой методы дифференцируют на группы: матричные методы, графические методы, методы оценки конкурентоспособности предприятия по рыночной доле, комплексные методы, а также методы, основанные на теории эффективной конкуренции, теории фирмы и отрасли, теории качества товара (в частности, на теории маркетинга), теории мультипликаторов, теории сравнению с эталоном [8].

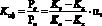

Метод, основанный на анализе сравнительных преимуществ предприятий-конкурентов по отношению между уровнем рентабельности в стратегической зоне хозяйствования (СЗХ) и оптимальным уровнем возможной рентабельности в будущем, рассчитывается по формуле

где Kсф – коэффициент отношения уровня рентабельности предприятия и его конкурента; Рс – ожидаемая рентабельность; Ро – оптимальный уровень возможной рентабельности; Kс – уровень фактических стратегических капиталовложений; Kк – критическая точка объемов; Kо – точка оптимального объема; a – стратегический норматив.

Эта формула означает, что при условии оптимальности стратегии и мобилизационных возможностей предприятия его конкурентный статус будет определяться отношением его вложений в данную (стратегическую зону хозяйствования (СЗХ) до того уровня, который необходим для оптимальной рентабельности [9].

Достаточно распространены методы определения конкурентоспособности предприятия, основанные на теории эффективной конкуренции [8]. Их сторонники считают, что при анализе конкуренции на уровне отрасли необходимо обращать внимание на соперничество предприятий, поскольку именно результат их деятельности формирует состояние отрасли. В рамках этой теории существуют два основных подхода к определению критерия конкурентоспособности: структурный и функциональный [3].

Согласно структурному подходу положение предприятия можно оценить на основе знания уровня монополизации отрасли, то есть концентрации производства и капитала, барьеров для потенциальных конкурентов. Основными преимуществами на пути новых конкурентов являются: экономичность крупномасштабного производства, степень дифференциации продукции; абсолютные преимущества в издержках существующих предприятий; размер капитала, необходимого для организации эффективного производства [3, 7].

Функциональный подход заключается в определении соотношения затраты / цена, загрузки производственных мощностей, объемов выпуска продукции, нормы прибыли. Согласно этому подходу конкурентоспособными являются те предприятия, где лучше организованы производство и сбыт товара, эффективное управление финансами [4].

Согласно теории эффективной конкуренции [8] наиболее конкурентоспособными являются те предприятия, где наилучшим образом организована работа всех подразделений и служб. Оценка эффективности работы каждого из подразделений предполагает оценку эффективности использования ими ресурсов. В основе метода лежит оценка четырех групповых показателей – критериев конкурентоспособности (табл. 1).

К первой группе относятся показатели, характеризующие эффективность управления производственным процессом: экономичность производственных затрат, рациональность эксплуатации основных фондов, совершенство технологии изготовления товара, организацию труда на производстве. Во вторую группу объединены показатели, отражающие эффективность управления оборотными средствами: независимость предприятия от внешних источников финансирования, способность предприятия расплачиваться по своим долгам, возможность стабильного развития предприятия в будущем. В третью группу включены показатели, позволяющие получить представление об эффективности управления сбытом и продвижением товара на рынке средствами рекламы и стимулирования, а в четвертую группу – показатели конкурентоспособности товара (качество товара и его цена) [8].

При оценке конкурентоспособности применяют также метод использования конкурентной карты рынка (ККР), которая строится по двум показателям: занимаемой предприятием рыночной доли и ее динамики. Это позволяет выделить группы предприятий, характеризующие их статус и отличаются уровнем использования конкурентных преимуществ и потенциальной способностью предприятий противостоять давлению конкурентов (табл. 2).

Таблица 1

Критерии и показатели оценки конкурентоспособности предприятия

|

Критерии и показатели конкурентоспособности |

Роль показателя в оценке конкурентоспособности |

Правило расчета показателя |

|

1. Эффективность производственной деятельности предприятия |

||

|

1.1. Затраты на производство единицы продукции, руб. |

Отражает эффективность затрат при выпуске продукции |

Валовые расходы / Объем выпуска продукции |

|

1.2. Фондоотдача, тыс. руб. |

Характеризует эффективность использования основных производственных средств |

Объем выпуска продукции / среднегодовая стоимость основных производственных средств |

|

1.3. Рентабельность товара, % |

Характеризует степень прибыльности производства товара |

Прибыль от реализации?100 / Полная себестоимость продукции |

|

1.4. Производительность труда, тыс. руб./чел. |

Отражает эффективность организации производства и использования рабочей силы |

Объем выпуска продукции / Среднесписочная численность работников |

|

2. Финансовое состояние предприятия |

||

|

2.1. Коэффициент автономии |

Характеризует независимость предприятия от заемных источников |

Собственные средства предприятия / Общая сумма источников финансирования |

|

2.2. Коэффициент платежеспособности |

Отражает способность предприятия выполнять свои финансовые обязательства и измеряет вероятность банкротства |

Собственный капитал / Общие обязательства |

|

2.3. Коэффициент абсолютной ликвидности |

Отражает качественный состав средств, являющихся источниками покрытия текущих обязательств |

Денежные средства и ценные бумаги, быстро реализуется / Краткосрочные обязательства |

|

2.4. Коэффициент оборачиваемости оборотных средств |

Характеризует эффективность использования оборотных средств. Соответствует времени, в течение которого оборотные средства проходят все стадии производства и обращения |

Выручка от реализации продукции / Среднегодовой остаток оборотных средств |

|

3. Эффективность организации сбыта и продвижения товаров |

||

|

3.1. Рентабельность продаж, % |

Характеризует степень прибыльности работы предприятия на рынке, правильность установления цены товара. |

Прибыль от реализации х 100 % / Объем продаж |

|

3.2. Коэффициент затоваренности готовой продукцией |

Отражает степень затоваренности готовой продукцией. Рост показателя свидетельствует о снижении спроса |

Объем нереализованной продукции / Объем продаж |

|

3.3. Коэффициент загрузки производственных мощностей |

Характеризует деловую активность предприятия, эффективность работы службы быта |

Объем выпуска продукции / Производственная мощность |

|

3.4. Коэффициент эффективности рекламы и средств стимулирования сбыта |

Характеризует экономическую эффективность рекламы и средств стимулирования сбыта |

Расходы на рекламу и стимулирование сбыта / Прирост прибыли от реализации |

|

4. Конкурентоспособность товара |

||

|

4.1. Качество товаров |

Характеризует способность товара удовлетворять потребности в соответствии с его назначением |

Комплексный метод |

|

4.2. Цена товара |

Характеризует доступность товара для потребителя |

Определяется различными методами |

Конкурентоспособность предприятия может быть оценена социологическим методом опроса потребителей, а также методом экспертных оценок, основой которых является субъективное восприятие уровня развития показателя, зависит от компетентности и опыта экспертов [5].

Таблица 2

Матрица формирования конкурентной карты рынка

|

Темпы прироста рыночной доли (Т), % |

Доля рынка (Д), % |

|||

|

Лидеры рынка (Д > 40 %) |

Предприятия с мощной конкурентной позицией (15 % < Д ? 40 %) |

Предприятия со слабой конкурентной позицией (5 < Д ? 15 %) |

Аутсайдеры рынка (Д ? 5 %) |

|

|

Организации с быстро улучшаеющейся конкурентной позицией (Т > 10 %) |

1 |

5 |

9 |

13 |

|

Организации с улучшением конкурентной позицией (5 % < Т ? 10 %) |

2 |

6 |

10 |

14 |

|

Организации с ухудшением конкурентной позицией (–5 % < Т ? 5 %) |

3 |

7 |

11 |

15 |

|

Организации м быстро ухудшающейяся конкурентной позицией (Т ? –5 %) |

4 |

8 |

12 |

16 |

Широкое использование экспертных методов измерения конкурентоспособности предприятия в определенной степени снижает вероятность и объективность результатов оценки конкурентоспособности и снижает качество управления. Вместе с тем применение экспертного подхода при оценке конкурентоспособности в подавляющем случаев оправдано и объясняется тем обстоятельством, что данная задача является многопараметрической и представляет собой, как правило, сложную, экономико-математическую модель, в которой большинство параметров качественные.

Обобщая результаты исследования методов и критериев оценки конкурентоспособности, можно сделать вывод, что общим недостатком всех проанализированных методов является присутствие субъективизма: не все параметры, которые применяются при оценке по каждому из методов, могут быть количественно выражены; при этом балльная оценка дискретных показателей может носить не объективный характер, что повлияет на достоверность полученного интегрального показателя.

Проанализировав вышеизложенные методические подходы и критерии оценки конкурентоспособности предприятий, считаем целесообразным предложить следующие принципы данной оценки:

? Оценка конкурентоспособности предприятия должна базироваться на основополагающих принципах системного анализа.

? Уровень конкурентоспособности должен быть оценен в динамике, что обеспечит возможность прогнозирования изменений в будущем.

? Показатели, входящие в выборку, должны отражать важнейшие аспекты деятельности предприятия, но при этом степень корреляции таких показателей должна быть минимальной.

? Оценка конкурентоспособности должна осуществляться на основе нормирования соответствующих показателей.

? Методика оценки должна быть осуществима для предприятия на практике, при условии наличия среди основных конкурентов различных предприятий по масштабам деятельности, объему и структуре товарной массы.

? При оценке необходимо учитывать причины количественных и качественных изменений деятельности предприятия для обеспечения возможности принятия управленческих решений.

? Оценка конкурентоспособности возможна только при наличии объективных методик организационно-экономических мероприятий по управлению ею.

Библиографическая ссылка

Кузубов А.А. МЕТОДИЧЕСКИЕ ПОДХОДЫ И КРИТЕРИИ ОЦЕНКИ КОНКУРЕНТОСПОСОБНОСТИ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2015. № 12-4. С. 801-805;URL: https://fundamental-research.ru/en/article/view?id=39627 (дата обращения: 29.07.2026).