Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INCREASED COMPETITIVENESS IN THE MARKET OF PUBLIC DEBT OF THE RUSSIAN FEDERATION

В современных условиях экономической рецессии обостряются проблемы государственного долга многих стран, решение которых становится необходимым для дальнейшего развития национальных экономик. Такие страны, как США, Италия, Испания, Греция, Португалия, Япония, предпринимают попытки урегулирования и снижения государственного долга. Однако проводимые мероприятия не всегда дают необходимый эффект. Проблемы эффективного управления рынком государственного долга также актуальны и для России.

Объем государственного долга Российской Федерации имеет тенденцию к росту (табл. 1). За период 2011–2015 гг. долг России увеличился более чем на 4 трлн руб. (на 2,05 трлн руб. за счет выпуска государственных ценных бумаг РФ, на 2,08 трлн руб. за счет предоставленных гарантий). Наибольший прирост произошел в 2014 г., в период острой фазы кризиса.

Несмотря на низкие показатели государственного долга РФ относительно ВВП (13,7 % в 2014 г.), наблюдаются высокие темпы его прироста (табл. 2).

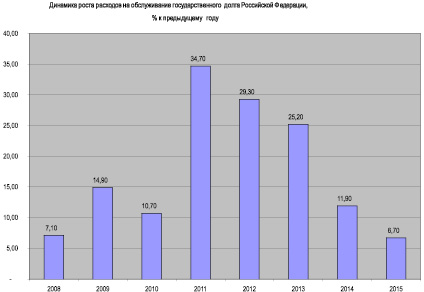

При этом прирост объемов государственного долга и расходов на его обслуживание также является весьма высоким (рис. 1).

За последнее десятилетие зависимость федерального бюджета от цен на энергоресурсы значительно возросла. Из-за возросшей нестабильности цен на рынке нефти повышаются финансовые риски, влияющие на устойчивость бюджетной системы РФ.

Таблица 1

Структура государственного долга Российской Федерации, млрд руб. [4]

|

Категория долга |

2011 |

2012 |

2013 |

2014 |

2015 |

|

1. Государственный внутренний долг Российской Федерации: |

3 553,30 |

4 071,3 |

4432,4 |

5 284,0 |

5 596,7 |

|

Государственные ценные бумаги Российской Федерации в рублях: |

3 546,5 |

4 064,2 |

4432,4 |

5 284,0 |

5 596,7 |

|

ОФЗ |

2 903,3 |

3 296,7 |

3 734,8 |

4 176,6 |

4 411,8 |

|

ГСО |

553,2 |

677,5 |

607,5 |

1 017,4 |

1 094,9 |

|

Облигации внутренних облигационных займов, размещаемые на международном рынке капитала |

90,0 |

90,0 |

90,0 |

90,0 |

90,0 |

|

Прочее |

6,9 |

7,1 |

0,0 |

0,0 |

0,0 |

|

2. Государственные гарантии Российской Федерации в рублях |

637,3 |

906,6 |

1 289,8 |

2 306,3 |

2 717,0 |

|

3. Государственный внутренний долг Российской Федерации с учетом государственных гарантий |

4 190,6 |

4977,9 |

5 722,2 |

7 590,3 |

8 313,7 |

Таблица 2

Показатели долговой устойчивости Российской Федерации [4]

|

№ п/п |

Показатель |

2012 |

2013 |

2014 |

2015 |

Пороговое значение |

|

1 |

Доля государственного долга в ВВП |

11,8 |

13,1 |

13,7 |

13,4 |

25 |

|

2 |

Отношение расходов на обслуживание государственного долга к расходам федерального бюджета |

2,6 |

3,2 |

3,4 |

3,3 |

10 |

|

3 |

Расходы на обслуживание государственного долга к доходам федерального бюджета |

7,9 |

9,9 |

7,1 |

9,3 |

10 |

|

4 |

Доля государственного долга к доходам федерального бюджета |

56,2 |

68,0 |

72,1 |

71,4 |

100 |

Рис. 1. Расходы на обслуживание государственного долга Российской Федерации, в % к предыдущему году [4]

Снижение цен на нефть ведет к появлению выпадающих доходов федерального бюджета, росту бюджетного дефицита. В условиях ухудшения экономической конъюнктуры основным источником покрытия дефицита федерального бюджета являются государственные займы. Учитывая, что объемы заимствования уже являются достаточно высокими, можно отметить рост бюджетных рисков, связанных с ухудшением для Российской Федерации условий заимствования на финансовых рынках и резким ростом долговой нагрузки на федеральный бюджет. А при самом негативном развитии событий – о невозможности привлечения заемных средств в необходимых объемах на комфортных условиях.

За последние 5 лет объём рынка государственных облигаций практически утроился. К настоящему времени рынок государственных ценных бумаг представляет собой основной сегмент российского фондового рынка, составляя 43 % всего рынка облигаций. За последние три года рынок государственных ценных бумаг увеличивался быстрее как рынка корпоративных инструментов, так и рынка регионального и муниципального и долга.

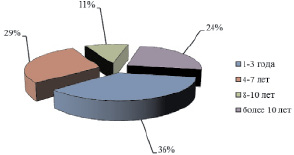

Увеличение объема и срочности размещаемых государством ценных бумаг (3, 5, 7, 10 и 15 лет) привели к росту с 2013 г. объемов ежедневных торгов ОФЗ и повышению ликвидности рынка государственных облигаций. Несмотря на это, в структуре рынка ОФЗ доля долгосрочных бумаг не превышает 24 % (рис. 2).

В первом полугодии 2013 г. на первичном рынке было размещено 69,0 % от планируемого объема. В данный период осуществлялся выпуск государственных облигаций сроком от 3 до 15 лет. Средняя срочность размещенных ОФЗ составила 8,5 лет. Объем выпущенных ОФЗ, находящихся в обращении, возрос до 95,6 млрд рублей [6].

В течение первого полугодия 2013 г. в структуре вторичных торгов на рынке ОФЗ произошли изменения. По итогам рассматриваемого периода наибольшая доля операций пришлась на ОФЗ срочностью более 5 лет – 65 % от общего объема сделок (во втором полугодии 2012 г. – 53 %), при этом в два раза возросла доля операций с облигациями на срок более 10 лет (с 14 до 28 %) [6].

В первом полугодии 2013 г. структура вторичных торгов по составу российских и иностранных инвесторов была достаточно устойчивой. Доля операций нерезидентов в совокупном обороте вторичных торгов ОФЗ составляла от 20 до 30 % (во втором полугодии 2012 г. – 20–27 %). Однако направление их операций изменилось: если во втором полугодии 2012 г. наблюдался приток средств нерезидентов (175,1 млрд руб.), вызванный ожиданиями начала прямого доступа на рынок ОФЗ, то по итогам первого полугодия 2013 г. отток средств со вторичного рынка ОФЗ составил 47,2 млрд руб. [6]. Отрицательное сальдо операций иностранных участников в рассматриваемый период могло быть следствием фиксации прибыли в январе после длительного роста котировок государственных облигаций, осложнения ситуации в еврозоне в марте, ухудшения конъюнктуры на мировом финансовом рынке, а также ослабления рубля в конце мая – июня.

Во второй половине октября – начале декабря 2014 года из-за значительного снижения мировых цен на нефть и повышения волатильности курса рубля произошло увеличение доходности и снижение объема операций на внутреннем облигационном рынке. Доходность облигаций на различных сегментах вторичного рынка повысились на 3,0–5,0 процентного пункта до 12,6–15,1 % годовых. По состоянию на конец 2014 года доходность ОФЗ повысилась до 14,36 % с 7,15 % годовых на конец 2013 года [6].

Рис. 2. Структура рынка ОФЗ по срокам до погашения на 1 января 2015 г. [4]

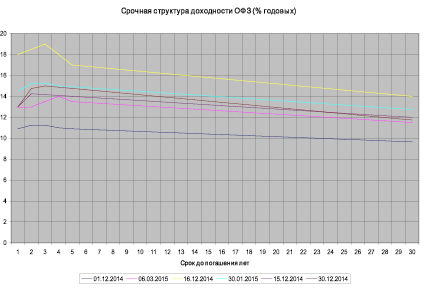

Рис. 3. Срочная структура доходности ОФЗ ( % годовых) [6]

В условиях падения спроса Минфин России сократил первичное размещение ОФЗ, уменьшив при этом срочность заимствований.

На повышение Банком России ключевой ставки (с 5 ноября 2014 г.) доходность ОФЗ отреагировала более значительным повышением доходности среднесрочных выпусков облигаций по сравнению с краткосрочными и долгосрочными (до октября 2014 г. данная тенденция отмечалась только относительно долгосрочных облигаций). Существенное влияние на динамику доходности оказали ослабление рубля и рост инфляционных ожиданий участников рынка. В итоге кривая доходности ОФЗ может свидетельствовать об ожиданиях участниками рынка снижения ставок в долгосрочной перспективе (рис. 3).

Основной проблемой рынка ОФЗ, на наш взгляд, является недостаточное количество институциональных инвесторов, в первую очередь российских, заинтересованных в «длинных» вложениях. При этом высока доля зарубежных компаний, вкладывающих средства в долгосрочные инструменты, представляющие в основном спекулятивный капитал. Об этом свидетельствует значительное падение доли иностранных инвесторов в период кризиса, с 25,6 до 17,9 % [5].

В результате проведенного анализа можно сделать следующие выводы. Несмотря на достаточно низкие показатели государственного долга России к ВВП в сравнении с развитыми экономиками, в России отмечается:

– постоянный рост государственного долга, связанный с углублением проблем бюджетного дефицита;

– неэффективная структура портфеля государственного долга – по срочности и диверсификации выпусков. Несмотря на то, что государство пытается изменить срочность выпускаемых ценных бумаг в сторону увеличения, средняя срочность долга остается невысокой;

– создание облегченных условий доступа на рынок государственных облигаций России для иностранных инвесторов приводит к повышению волатильности данного рынка, к его большей непредсказуемости.

Все это привело к возникновению новой волны бюджетного кризиса, снижению темпов экономического развития России и, как следствие, к снижению конкурентоспособности российского рынка государственного долга.

Рецензенты:

Князева Е.Г., д.э.н., зав. кафедрой страхования, институт «Высшая школа экономики и менеджмента», Уральский федеральный университет имени первого Президента России Б.Н. Ельцина, г. Екатеринбург;

Юзвович Л.И., д.э.н., профессор кафедры страхования, институт «Высшая школа экономики и менеджмента», Уральский федеральный университет имени первого Президента России Б.Н. Ельцина, г. Екатеринбург.

Библиографическая ссылка

Толмачева О.В. ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ РЫНКА ГОСУДАРСТВЕННОГО ДОЛГА РФ // Фундаментальные исследования. 2015. № 6-1. С. 194-198;URL: https://fundamental-research.ru/en/article/view?id=38420 (дата обращения: 02.08.2026).