Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE CREATION OF THE SYSTEM OF INTERNAL CONTROL IN AGRICULTURAL ORGANIZATIONS

Последние события в экономике России в очередной раз подтверждают, что деятельность любой организации подвержена большому количеству внутренних и внешних рисков. Вместе с тем необходимо предпринимать всяческие усилия по снижению влияния этих рисков на работу хозяйствующих субъектов. Одним из эффективных механизмов такого воздействия остается внутренний контроль и бухгалтерский учет организации. В настоящее время, как показывает практика, бухгалтерский учет и внутренний контроль в сельскохозяйственных организациях не всегда организован должным образом. Имеются серьезные проблемы и в уровне подготовки кадров, и в качестве формирования учетной политики организации и других внутренних нормативных документов, регулирующих бухгалтерский учет и внутренний контроль. Становится очевидным, что независимо от рода и масштаба деятельности организации в фокусе внимания должна быть четко выстроенная, отлаженная, гибко и своевременно реагирующая на изменения система бухгалтерского учета (СБУ) и внутреннего контроля (СВК).

Необходимость создания эффективной системы внутреннего контроля во всех экономических субъектах подтверждается ст. 19 ФЗ «О бухгалтерском учете» № 402-ФЗ [1], согласно которой организация обязана организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Кроме того, для тех организаций, чья бухгалтерская отчетность подлежит обязательному аудиту, существует требование обеспечить внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. Исключением является ситуация, когда руководитель организации самостоятельно ведет бухгалтерский учет. Однако в Федеральном законе № 402-ФЗ не указывается, как и в каком объеме должен проводиться внутренний контроль, тем не менее ясно, что он должен быть достаточным для обеспечения достоверного отражения в учете фактов хозяйственной жизни, а также формирования бухгалтерской отчетности организации.

Необходимо отметить, что внутренний контроль по времени проведения может быть предварительный, текущий и последующий. Предварительный контроль направлен на исключение или предотвращение фактов хозяйственной жизни, которые неблагоприятно могли бы отразиться на финансовом благополучии организации или которые противоречат законодательству Российской Федерации.

Текущий контроль обеспечивает выполнение предписаний руководства экономического субъекта, сохранность имущества, соблюдение законов и нормативных актов РФ, предотвращает мошеннические действия и злоупотребления со стороны должностных и материально ответственных лиц и т.п.

Последующий контроль необходим для выявления фактов хозяйственной жизни, которые негативно повлияли на результаты деятельности организации и (или) достоверность данных, содержащихся в бухгалтерском учете и бухгалтерской (финансовой) отчетности.

В зависимости от организационно-правовой формы сельскохозяйственной организации органы, обеспечивающие внутренний контроль, установлены в соответствующих законах и предусматривают создание ревизионных комиссий (таблица).

Таким образом, основной целью проведения ревизии является проверка результатов финансово-хозяйственной деятельности организации, а также годовой бухгалтерской отчетности с учетом специфических особенностей каждой организационно-правовой формы. Кроме того, в каждом из вышеуказанных законодательных актов предусмотрено внезапное или внеочередное проведение ревизии по требованию соответствующих лиц. В обществах с ограниченной ответственностью и акционерных обществах для осуществления контроля над финансово-хозяйственной деятельностью данных организаций должны быть созданы ревизионные комиссии или назначены ревизоры.

Законодательные требования по вопросам проведения контроля в зависимости от организационно-правовой формы сельскохозяйственных организаций

|

№ п/п |

Законодательный документ |

Проверяющее лицо (орган) |

Вид и форма контроля |

|

1. |

Ст. 85 Федерального закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (ред. от 21.07.2014) |

Ревизионная комиссия, ревизор |

– текущие проверки по инициативе ревизоров, решению общего собрания акционеров, совета директоров (наблюдательного совета) общества или по требованию акционеров, обладающих в совокупности не менее чем 10 % голосующих акций АО; – ревизия финансово-хозяйственной деятельности по итогам деятельности АО за год |

|

2. |

Ст. 47 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (ред. от 05.05.2014) |

Ревизионная комиссия, ревизор |

– текущие проверки финансово-хозяйственной деятельности ООО; – обязательная проверка годовой бухгалтерской отчетности до ее утверждения |

|

3. |

Ст. 31, 32, 33 Федерального закона «О сельскохозяйственной кооперации» от 08.12.1995 № 193-ФЗ (ред. от 21.12.2013) |

Ревизионный союз, ревизор-консультант |

– последующая ревизия на предмет оценки достоверности бухгалтерской отчетности, соответствия порядка ведения бухгалтерского учета законодательству РФ, соблюдения законодательства РФ и положений устава кооператива, соблюдения принципов создания и деятельности кооперативов, на предмет выявления нарушений, ведущих к ухудшению результатов их финансово-хозяйственной деятельности или банкротству, фактов ущемления интересов членов СПК; – контроль за исполнением предписания об устранении выявленных нарушений и недостатков; – внеочередная ревизия по требованию правления СПК или его наблюдательного совета, союза кооперативов или группы лиц, составляющих одну десятую от числа членов СПК, членов союза кооперативов или одну третью от числа ассоциированных членов кооператива |

Следует также отметить, что в сельскохозяйственных производственных кооперативах согласно Федеральному закону «О сельскохозяйственной кооперации» [4] ревизор может оказывать сопутствующие услуги, к числу которых относятся, например, постановка, восстановление и ведение бухгалтерского учета; консультирование по различным финансовым, правовым и экономическим вопросам; анализ финансово-хозяйственной деятельности, оценка стоимости имущества и другие. Оказание такого рода услуг является одним из гарантов того, что ревизоры, оказывающие их, будут соблюдать законы и нормативные документы РФ, предоставят наиболее приемлемый вариант решения сложных задач, возникающих в жизни кооператива, и составят достоверную бухгалтерскую отчетность.

Порядок организации внутреннего контроля предложен Минфином России в Информации № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности». В данном документе приведены общие подходы к организации внутреннего контроля, а также описаны элементы внутреннего контроля и необходимые процедуры внутреннего контроля [7].

Каждой сельскохозяйственной организации целесообразно, руководствуясь законами и нормативными документами РФ, разработать и утвердить внутренний нормативный документ, регламентирующий организацию внутреннего контроля с учетом специфики и особенностей конкретной организации. Аналогичного мнения придерживаются авторы А.Н. Кизилов и Д.В. Богатый [6], которые утверждают, что концепция организации и дальнейшего развития внутреннего контроля должна быть отражена в концептуальных стандартах, которые дополняются и конкретизируются организационно-компетентностными стандартами, раскрывающими основные функции, права, обязанности подразделений, осуществляющих учетные и контрольные функции и работающих в них сотрудников.

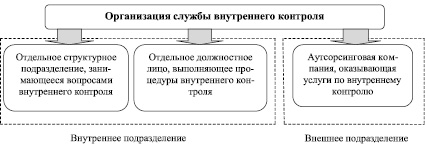

Создавая систему внутреннего контроля, следует определить, кто будет осуществлять процедуры контроля в организации. На рис. 1 предложены варианты организации службы внутреннего контроля в сельскохозяйственных организациях.

Таким образом, на практике может быть несколько вариантов структуры самой службы внутреннего контроля. Для крупных и средних сельскохозяйственных организаций можно организовать отдельное структурное подразделение, так как у данных хозяйствующих субъектов достаточного много разнообразных и сложных объектов контроля. На малых предприятиях внутренний контроль может осуществлять отдельное должностное лицо или несколько должностных лиц. В этом случае обязанности по исполнению функций внутреннего контролера следует отразить в трудовых договорах и должностных инструкциях назначенных работников.

Служба внутреннего контроля сельскохозяйственных предприятий наряду со специалистами по проверке финансово-хозяйственной деятельности может включать и других специалистов (по правовым вопросам, по технологии производства продукции растениеводства и животноводства и т.д.).

Обеспечить внутренний контроль возможно также с помощью специализированной организации – аутсорсинговой компании, с которой необходимо заключить соответствующий договор на оказание такого рода услуг. Перечень функций и их объем будет определен в договоре на оказание услуг по осуществлению внутреннего контроля.

Рис. 1. Варианты создания службы внутреннего контроля в сельскохозяйственных организациях

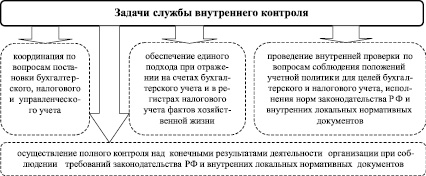

Вместе с тем, как бы ни была организована служба внутреннего контроля, она должна решать основные задачи, стоящие перед ней (рис. 2).

Следует отметить, что объем и задачи внутреннего контроля могут различаться в зависимости от отраслевых особенностей проверяемой (контролируемой) организации, ее структуры и масштабов деятельности, а также требований руководства.

Рис. 2. Задачи службы внутреннего контроля

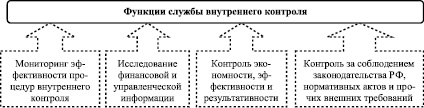

Рис. 3. Функции службы внутреннего контроля

Функции службы внутреннего контроля указаны на рис. 3.

Для обеспечения эффективности системы внутреннего контроля требуется разграничить ответственность и полномочия сотрудников, осуществляющих контроль в организации таким образом, чтобы у отдельных лиц отсутствовали возможности нарушения требований контроля.

Созданную в организации систему внутреннего контроля необходимо постоянно оценивать с точки зрения её адекватности внутренним и внешним условиям деятельности организации и непрерывно совершенствовать с учетом обнаруженных в процессе её функционирования «узких мест».

Обобщая вышесказанное, можно утверждать, что внутренний контроль является эффективным инструментом управления сельскохозяйственной организацией, который дает возможность обеспечить сохранность активов, правильность и достоверность записей на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности, а также позволяет согласованно и эффективно осуществлять финансово-хозяйственную деятельность в соответствии с политикой руководства организации.

Рецензенты:

Удалова З.В., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Донской государственный аграрный университет», Ростовская область, Октябрьский район, пос. Персиановский;

Сапрыкина Н.В., д.э.н., профессор, зав. кафедрой теории экономики, менеджмента и права, ФГБОУ ВПО «Донской государственный аграрный университет», Ростовская область, Октябрьский район, пос. Персиановский.

Работа поступила в редакцию 16.02.2015.

Библиографическая ссылка

Мирошниченко Т.А., Зубарева О.А. СОЗДАНИЕ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ // Фундаментальные исследования. 2015. № 4. С. 229-233;URL: https://fundamental-research.ru/en/article/view?id=37153 (дата обращения: 11.07.2026).