Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CURRENT TRENDS OF DEVELOPMENT OF THE SCIENCE-INTENSIVE AND HIGH TECHNOLOGY INDUSTRIES

В настоящее время влияние высокотехнологичных производств на экономическое развитие отдельных стран и регионов мира неуклонно растет. Среди стран с наиболее весомым научно-техническим и технологическим потенциалом следует отметить США, Японию, Германию, Великобританию и Францию. Страны Азии, например такие, как Южная Корея, Малайзия, Сингапур и Гонконг, время от времени занимают лидирующие позиции по отдельным направлениям. Для рассматриваемых отраслей характерен высокий темп роста, кроме этого их особенностью выступает синергетический эффект на развитие других отраслей той или иной страны, как смежных, так и не завязанных на высокотехнологичное производство.

Тенденция колоссального технологического отставания Российской Федерации от стран-лидеров вызвана сильной зависимостью экономики от добывающих и обрабатывающих отраслей. По уровню своего развития отечественная экономика уступает странам Западной Европы, США, многим государствам Азии и Латинской Америки. Отечественный экспорт высоких технологий составляет всего лишь 1,2 % от экспорта Китая, 3,7 % от экспорта США, 4,3 % от экспорта Японии [12]. Согласно данным Всемирного банка [12] объем экспорта высокотехнологичной продукции России ниже аналогичного показателя Таиланда в 6 раз, в 10 раз ниже, чем у Швейцарии. При этом прослеживается неуклонное отставание в темпах роста готовых наукоемких изделий. В силу ресурсозависимости российской экономики прослеживается недостаточное инвестирование инновационных разработок, способных существенно снизить этот разрыв. В современных условиях российского бизнеса, на наш взгляд, одной из самых острых проблем неизменно остается проблема отсутствия самостоятельного развития без заимствования технологических инноваций запада.

Российская продукция практически всех перспективных направлений (например, таких как офисная и компьютерная техника, электроника, биотехнологии и фармацевтика) неконкурентоспособна на фоне аналогичных товаров, производимых в Китае, США, Германии и Японии. Россия помимо этого отстает по некоторым высокотехнологичным направлениям (в экспорте компьютерной и офисной техники, электроники и телекоммуникационного оборудования, фармацевтических препаратов, электрических машин) и от бывших советских республик и социалистических стран – Эстонии, Литвы, Польши, Чехии.

В процессе перераспределения сил в области высокотехнологичных производств на мировых рынках сформировался ряд группировок лидерства. Так, например, страны Юго-Восточной Азии (Китай, Сингапур, Южная Корея) занимают лидирующие позиции в экспорте продукции массового потребления в области компьютерной и телекоммуникационной техники, а также электроники. В то время как в области машиностроения, вооружений и химии первенство удерживают такие страны, как США, Германия и Китай. Германия Швейцария, Бельгия и другие европейские страны преуспели в экспорте продукции биотехнологий и фармацевтики [10, 11]. Россия же с текущим объемом высокотехнологичного экспорта с трудом удерживает позиции в группе стран «второго эшелона» [2].

Предприятия России в области высокотехнологичной продукции не способны удовлетворить спрос внутри страны и, как результат, не могут пробиться на зарубежные рынки. В данной ситуации исключением являются следующие направления: продукция тяжелого машиностроения, неэлектрические машины, авиакосмос, которые все-таки не способны сравниться с секторами массового производства по масштабам рынка.

В экспорте промышленных товаров удельный вес высокотехнологичной продукции в последние годы снижается и составляет всего около 2 %. Общая доля высокотехнологичных товаров в экспорте стран Юго-Восточной Азии в десятки раз больше и стремительно возрастает. Именно эти страны и составляют серьезную конкуренцию не только России, но также и многим крупным мировым экспортерам. Вследствие этого происходит подмена их высокотехнологичного экспорта низкотехнологичным, преимущественно сырьевым.

Отказ России от стратегии промышленной универсализации за годы реформ и поиск собственных рынков сбыта можно отнести к положительной тенденции. Наиболее вероятно, для нашей страны перспективными рынками могут стать наноматериалы, легкая гражданская авиация, тонкие химические технологии, дешевые военные технологии, ядерные реакторы на быстрых нейронах и др. На сегодняшний день в России среди наиболее конкурентных направлений экспорта товаров высокотехнологичных отраслей выступают неэлектронные машины, а также оборудование для ГЭС и АЭС, главной характерной особенностью которых является высокая доля российского экспорта данной товарной группы в мировом, а также самая высокая стабильность этой доли и наибольший объем торгового сальдо. Среди перспективных экспортных направлений для России считаем возможным выделить также авиакосмическую технику и химические продукты и материалы.

Российская Федерация, несмотря на значительные инвестиции в образование, науку и инновации, осуществленные в последние годы, к сожалению, на современном этапе экономического развития так и не смогла сократить существенное отставание от мировых лидеров по основным показателям, определяющим уровень научно-технологического развития. России на мировом рынке наукоемкой продукции принадлежит всего около 0,3 % – 0,5 %, в то время как США – 36 %, Японии – 30 %, Германии – 17 %.

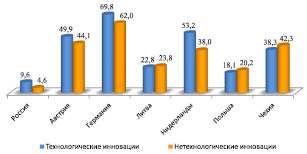

Согласно данным, представленным Институтом статистических исследований и экономики знаний ВШЭ, доля инновационно-активных предприятий отечественной промышленности составляет 9,6 % в 2011 году [7], что в разы меньше, чем в развитых странах, также результаты инновационного процесса отличаются существенной неэффективностью (рис. 1).

В подтверждение сравним долю высокотехнологичной продукции в экспорте нашей страны с аналогичными показателями ведущих стран. Проведенный анализ показал, что в то время как для Китая этот показатель составляет 22,4 %, Южной Кореи – 38,4 %, Венгрии ‒ 25,2 %, доля продукции наукоемких и высоких технологий в экспорте Российской Федерации колеблется на уровне всего 4–5 % [11].

Согласно исследованиям по программе BEEPS Европейского банка реконструкции и развития и Всемирного банка только треть российских предприятий внедряет новые технологии. Из чего можно сделать вывод, что проблема отсутствия собственных технологических решений по-прежнему остается нерешенной.

Рис. 1. Удельный вес технологических и нетехнологических инноваций, осуществляемых разными странами в 2011 г., %

Неизменным остается сложное положение научно-технической сферы. Ярким примером может служить крайне низкий уровень использования научных исследований и разработок в организации выпуска наукоёмкой продукции на российских предприятиях, несмотря на то, что большая их часть находит свой спрос у зарубежного потребителя. Основным препятствием для российской экономики в эффективной конкуренции не только в наукоемких и высокотехнологичных отраслях, но и в отраслях с наиболее высоким уровнем добавленной стоимости является отсутствие эффективных связей между наукой и производством.

При этом в России более 71 % всех организаций, осуществляющих исследования и разработки, находятся в государственной собственности, большая часть из которых находится в федеральной собственности.

На мировых рынках высокотехнологичной (наукоемкой) продукции позиции России за последнее десятилетие достигли максимального уровня в 2003 году, составив 0,45 % мирового экспорта на указанных рынках. Но эта доля к 2009 году сократилась почти вдвое, однако к 2012 году доля экспорта России выросла до 0,35 %. Тем не менее она ощутимо меньше удельного веса таких стран, как Германия (7,6 %), США (13,5 %), Китай (16,3 %) и др. [6].

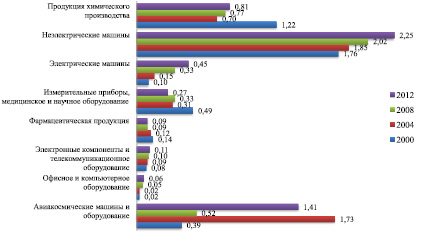

Экспорт высокотехнологичной продукции России по структуре товарных групп имеет гетерогенный характер. Согласно данным, представленным Статистическим управлением Европейских сообществ (Евростатом) на базе Стандартной международной торговой классификации (Standard International Trade Classification – SITC) [1] наиболее прочную и стабильную позицию Российская Федерация заняла в нише неэлектрических машин (прежде всего – оборудования для атомных реакторов). С 2000 по 2012 гг. в мировом экспорте этих товаров доля России увеличилась с 1,76 до 2,26 % соответственно, что соответствует 11-му месту в мире (находясь на уровне таких стран, как Китай, Бельгия, Швеция и Нидерланды) (рис. 2).

В экспорте офисного и компьютерного оборудования прослеживается значительный разрыв, как по объемам, так и по темпам роста данного показателя между Китаем и остальными странами-экспортерами, которые до сих пор не смогли сравниться с последним. Доля Китая в экспорте за десять лет увеличилась более чем в 6,5 раз и составила около 34 %, при этом сократили свои позиции такие страны, как США, Сингапур, Республика Корея, Великобритания и Ирландия, в то же время свои позиции удерживают Мексика и Германия. Несмотря на увеличение доли Чешской республики, Польши, Швеции и России в мировом экспорте офисного и компьютерного оборудования, вклад этих стран не достигает и одного процента, а для России – всего 0,06 %.

В настоящее время в мире число стран-экспортеров, ориентированных на полное освоение высокотехнологичного сегмента глобального рынка (например, Германия и США), весьма невелико. В большинстве случаев наиболее характерной особенностью национальных экономик выступает четкая специализация по одному-двум направлениям.

Рис. 2. Динамика доли России в мировом объеме экспорта высокотехнологичной продукции по группам товаров ( %). (Рассчитано по данным UN COMTRADE)

За последние годы происходит значительное снижение доли экспорта российской высокотехнологичной продукции в ВВП, которая на конец 2012 года составила всего 5 %. Сегодня энергоносители составляют 70–80 % от экспорта страны [3].

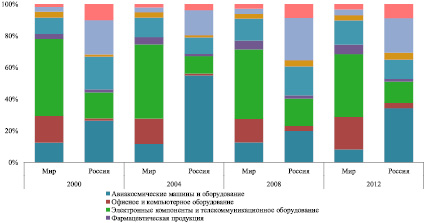

Структура экспортируемой высокотехнологичной продукции в 2012 г. была заметно смещена в сторону авиакосмических машин и оборудования (34,24 % национального наукоемкого экспорта), неэлектронных машин (21,97 %) и химической продукции (8,78 %). Общий удельный вес этих трех товарных групп обеспечивает 65 % наукоемкого экспорта из России, в то время как доля этих сегментов в мире не превышает 20 % (рис. 3).

В российском экспорте доля наукоемких товаров, относящихся к категории массовых рынков конечного потребителя (в сумме – 65 % мировых рынков), составляет всего 18,5 % (офисное и компьютерное оборудование, телекоммуникации и электроника, лекарственные препараты) [10, 11, 12].

Рис. 3. Структура российского и мирового экспорта высокотехнологичной продукции

Таким образом, круг деятельности российских предприятий-экспортеров сосредоточен в рамках узких специфических направлений высокотехнологичной продукции, таких как энергетическое оборудование, авиакосмическая техника, приборостроение. В то время как конкурентоспособность таких предприятий в разы ниже в товарных группах, рассчитанных на массового конечного потребителя (например, электронные компоненты, компьютерное и телекоммуникационное оборудование, фармацевтическая продукция).

В числе потребителей экспортируемой высокотехнологичной и наукоемкой продукции в 2012 году доминирующее положение занимают Индия, Украина, Китай и Германия. Индия является лидером по объемам закупок такой отечественной продукции, как авиакосмическая техника, офисное и компьютерное оборудование, электронные компоненты и телекоммуникационное оборудование, измерительные приборы, медицинское и научное оборудование. Украина, Китай и Казахстан занимают наиболее важное место среди стран-импортеров в этих же сегментах, а также в сегменте неэлектрических машин. В географической структуре экспорта продукции химического производства следует выделить страны Европейского союза, такие как Чехия, Нидерланды, Германия и Великобритания.

Согласно предварительным оценкам экспертов к 2030 году объем мировых рынков наукоемкой продукции должен составить около 10–12 трлн долларов США [8].

В целом благодаря процессу динамичного роста мирового рынка наукоемких и высокотехнологичных товаров и услуг, как и новая технологическая волна, перед Россией открываются новые возможности для технологического прорыва.

Согласно прогнозу научно-технического развития, главным условием для расширения доли России на мировом рынке наукоемких и высоких технологий является приведение и поддержание темпа роста российского экспорта данной продукции на уровне 15–20 % в год, к 2020 году необходимо достигнуть уровня в 1 % мирового рынка, а к 2030 г. соответственно увеличить до 2,5 % [8].

На место, которое Россия занимает в международном разделении труда, непосредственное влияние оказывает инновационный потенциал нашей страны, который находится на весьма низком уровне. Это объясняется тем, что в структуре экспорта преобладающие позиции занимают поставки продукции топливно-энергетических и сырьевых отраслей, в то время как доля экспорта продукции, ориентированной на высокие технологии и инновации, не превышает пяти процентов.

Существенное отставание России в экспорте машин и оборудования, наукоемкой продукции и другой продукции с высокой долей добавленной стоимости является следствием низкого инновационного потенциала. За исключением таких рынков, как рынки энергии, сырья и материалов, имеется крайне малое число позиций, где значимость России как экспортера достаточно велика. Также стоит отметить товары и технологии оборонной и связанных с ней отраслей промышленности. Россия традиционно удовлетворяет порядка 15 % мировых потребностей обычных вооружений, занимая второе, после США, место в мире на данном рынке. Кроме этого, наша страна удерживает традиционно прочное положение на рынке поставок комплексного оборудования и строительства энергетических объектов за рубежом [4].

В мировом экспорте высокотехнологичной (наукоемкой) продукции российские товары не являются значимой составляющей, т.е. не входят в состав превалирующих элементов торгового баланса ни аэрокосмическое оборудование и услуги, ни машины и оборудование. Научно-технологическая база России не способна обеспечить экономику страны необходимыми технологиями. Дефицит собственных технологий, который испытывает российская экономика, подтверждается сопоставлением созданных и используемых технологий.

Таким образом, мировой опыт показывает, что наиболее эффективной структурой экспорта является та, где основная доля в структуре экспорта принадлежит продукции обрабатывающих, особенно высокотехнологичных и наукоемких, а не сырьевых отраслей.

Очевидно, что в России единственной альтернативой развития отраслей наукоемких и высоких технологий является ставка на технологии и компании, которые научились превращать их в устойчивое развитие и создавать рабочие места в экономике нового технологического уклада.

Для сохранения конкурентных позиций на мировых рынках высокотехнологичной (наукоемкой) продукции Россия должна стремиться не просто достичь фиксированного уровня удельного веса в общемировом экспорте данных товаров, но и к поиску стратегических партнеров. Достижение этих целей позволит получить доступ к новым рынкам и технологиям, а кроме того ‒ и сдерживать наступление на стратегические рынки не только стран-партнеров, но и стран-конкурентов.

Рецензенты:

Давтян М.А., д.э.н., профессор, заведующий кафедрой «Экономика предприятия и предпринимательство», декан экономического факультета, Российский университет дружбы народов, г. Москва;

Карагод В.С., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет и аудит и статистика» экономического факультета, Российский университет дружбы народов, г. Москва.

Работа поступила в редакцию 17.10.2014.

Библиографическая ссылка

Долгова М.В. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ НАУКОЕМКИХ И ВЫСОКОТЕХНОЛОГИЧНЫХ ОТРАСЛЕЙ // Фундаментальные исследования. 2014. № 11-4. С. 852-857;URL: https://fundamental-research.ru/en/article/view?id=35645 (дата обращения: 15.07.2026).