Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

EXPORT OF RAW MATERIALS MODEL OF ECONOMIC GROWTH AS A FACTOR IMDENDING THE INNOVATIVE DEVELOPMENT OF RUSSIA

Главная особенность социально-экономической ситуации в настоящее время в России состоит в исчерпании небольшого запаса прочности той модели воспроизводства, которая сформировалась на базе утяжеленной и разбалансированной экономики, во-первых, под воздействием ее тотальной либерализации в начале 1990-х гг. и, во-вторых, под влиянием политики заниженного обменного курса рубля, проводимой Правительством РФ как в период спада (1990–1998 гг.), так и в период подъема экономики (1999–2007 гг.). Финансово-экономический кризис 2008–2009 гг. в РФ, во многом обусловленный структурными дисбалансами и противоречиями сформировавшейся модели общественного воспроизводства, также негативно отразился на социально-экономической ситуации в стране [10].

Подобная модель национальной экономики имеет целый ряд негативных последствий для развития нашей страны, сдерживает формирование инновационной экономики как новой системы экономических отношений. В этой связи считаем необходимым выделить следующие социально-экономические изъяны сложившейся экспортно-сырьевой модели экономического развития.

Во-первых, данной модели свойственна макроэкономическая нестабильность, периодически приводящая к финансовым и социально-политическим кризисам, что, в свою очередь, сопровождается неустойчивостью инвестиционного спроса инновационного типа. Общеизвестно, что из-за высоких колебаний цен на сырьевые товары, повышающих ценовую нестабильность прочих товарных групп, страны с сырьевой структурой экономики испытывают дополнительные трудности при проведении макроэкономической политики и осуществлении инвестиционных процессов (высокие риски, низкая привлекательность для инвесторов, колебания бюджетных доходов и реальных обменных курсов валют и др.). Инвестиции необходимы, в первую очередь, для того, чтобы генерировать капитал, являющийся основным фактором экономического роста.

Заметим, что в РФ экспорт топливно-энергетических товаров составлял 142 млрд долл. США в 1999 г., 280 млрд долл. в 2007 г. и 336 млрд долл. США в 2013 г. (данные за ноябрь 2013 г.) [6].

Даже с поправкой на инфляцию доллара стоимость экспорта углеводородов из РФ значительно возросла и составила 33,2 % в январе-ноябре 2013 г. против 15,8 % (1999 г.) и 19,5 % (2007 г.) [7].

По данным Росстата, в январе-ноябре 2013 г. на долю топливно-энергетических товаров приходилось 70,6 % всего российского экспорта, и, несмотря на отмечаемое некоторое колебание контрактных цен на нефть, доля названной экспортной группы устойчиво занимает первое место [7].

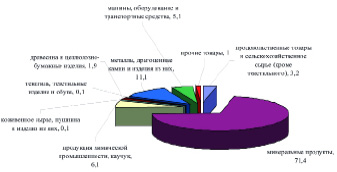

Неторгуемость российской продукции обрабатывающей промышленности ярко проявляется в структуре российского экспорта. Как видно из рисунка, экспорт машин и оборудования обеспечивает лишь немногим больше 5 % от российских поставок за рубеж [9].

Структура экспорта России в 2012 г.

Постоянный рост притока «нефтедолларов» привел не только к повышению объема валового внутреннего продукта, но к досрочному погашению внешнего долга страны перед международными финансовыми организациями. Однако уже в конце октября 2008 г. цена нефти Brent снизилась до 60 долл. за баррель, а в декабре составила только 53 долл. за баррель. В период кризиса снижение цен на нефть ухудшило платежный баланс страны и повлекло проблемы с погашением внешних корпоративных долгов. Золотовалютные резервы РФ за период с августа по ноябрь 2008 г. снизились на 24,5 % (с 583 до 455 млрд долл.) и продолжают снижаться. [4] Международные резервы России на 14.06.2014 г. составили $467,227 млрд, хотя по состоянию на 31.01.2014 они достигали $498,9 млрд. Для сравнения: за весь 2013 г. резервы уменьшились на $28,0 млрд. Текущий уровень золотовалютных резервов стал минимальным за последние три года (18.02.2011 г. они составили $487,4 млрд). Отмечаемое давление на российскую валюту эксперты связывают с ухудшением настроений на мировых рынках капитала. По нашему мнению, ситуация для российской экономики была бы не столь драматичной, если бы не зависимость от мировых цен на энергоносители [2].

В настоящее время внешний долг российских корпораций и банков подозрительно велик и велика вероятность того, что он может вернуться к докризисному уровню. 1 января 2014 г. общий внешний долг (частного и государственного сектора РФ) достиг $727,1 млрд, из них $61,7 млрд государственный внешний долг. Заметим, что при этом, темпы роста обоих показателей стремительно ускоряются.

Финансово-экономический кризис 2008–2009 гг. показал, что внешние долги частных компаний могут стать проблемой государства. Кредиты часто берутся под залог акций, стоимость которых в кризис резко падает, что дает основания зарубежным кредиторам потребовать досрочного погашения долга. В 2008–2009 гг. через госбанки на цели рефинансирования иностранных долгов российских компаний было выделено $11 млрд из средств ФНБ [8].

Считаем принципиальным отметить, что снижение цен на нефть может привести в среднесрочной перспективе к невозможности погашения российского внешнего долга, как это произошло в 1980-х гг. с внешним долгом СССР. Как известно, падение к 1998 г. цены нефти сорта Brent до 17 % от уровня 1980 г. послужило одной из причин валютно-финансового кризиса и России в 1998 г. Зависимость социально-экономического развития России от динамики мировых цен на нефть сильнее, чем от экономической политики и институциональных реформ. Таким образом, непредсказуемость мировых цен на экспортируемые РФ сырьевые ресурсы превратилась в фактор, сдерживающий инновационно-инвестиционную активность в стране.

Во-вторых, «сырьевая» модель экономики не может обеспечивать перехода к устойчивому социально-экономическому развитию на основе инвестиционного спроса инновационного типа потому, что, как известно, запасы полезных ископаемых со временем истощаются, а разведка новых месторождений требует все более высоких удельных капитальных вложений. Официальные данные о запасах нефти и газа отсутствовали до июля 2013 г., когда Минприроды России опубликовало ранее засекреченные данные о количестве запасов нефти и газа. Так, запасы нефти в России на 1 января 2013 г. составляли 17,8 миллиардов тонн, запасы газа – 48,8 триллионов кубических метров по категории природных запасов ABC1 (ресурсы, которые в той или иной степени хорошо разведаны). По категории С2 (перспективные запасы, выявленные за пределами разведанных частей месторождений) запасы нефти оценивают в 10,9 миллиардов тонн, запасы газа – в 19,6 триллионов кубических метров. До последнего времени запасы нефти и газа в России относились к гостайне. Но 5 июля 2013 г. премьер-министр Дмитрий Медведев, выполняя февральское поручение президента Владимира Путина, подписал постановление, снимающее гриф секретности с таких данных [3].

Засекречивание информации о запасах углеводородного сырья в стране оказывает негативное влияние на инвестиционную привлекательность национального топливно-энергетического комплекса, сдерживает развитие геологического изучения и освоения ресурсного потенциала углеводородного сырья, порождает противоречивые и зачастую далекие от истины догадки.

У раскрытия данных по запасам есть ещё один важный фактор. Очень часто Россию упрекают в том, что она добывает в год больше нефти и газа, чем находит новых запасов, а после опубликования официальной информации можно сделать вывод, что уже в течение нескольких лет прирост запасов углеводородного сырья значительно превышает уровень добычи, например, в 2012 году было открыто 49 месторождений. Прирост запасов по нефти составил 650 миллионов тонн, по свободному газу – 800 миллиардов кубометров.

Вызывает определенное опасение такой потребительский бум, который начался в России в связи с ростом автомобилизации. Из-за высокой вероятности дефицита топлива в ближайшем будущем необходима срочная модернизация нефтеперерабатывающей индустрии [5]. К глубокому сожалению, планы резкого наращивания запасов нефти в перспективе государство пока не подкрепляет никакими соответствующими мерами экономического регулирования.

Сырьевая модель экономики сдерживает научно-технический прогресс, являющийся основным источником инновационного экономического роста и устойчивого социально-экономического развития страны. Низкая трудоемкость сырьевых производств, даже при учете создания новых рабочих мест в смежных отраслях, как правило, не может обеспечивать достаточное количество рабочих мест в высокопроизводительном секторе экономики.

В-третьих, для сырьевых экономик типичен монополизм нескольких крупных компаний, которые играют важную роль в экономической и политической жизни страны, что порождает тесные связи между государством и добывающими отраслями. Такая социально-экономическая ситуация притормаживает развитие конкурентной среды и часто сопровождает теневизацией инвестиционных процессов.

Таким образом, обеспечивая в краткосрочном периоде положительную динамику российского ВВП (поскольку торговый баланс является его обязательным элементом), сформировавшийся топливно-сырьевой экспорт обусловливает замедление развития обрабатывающего комплекса и его инновационного звена – станкостроения, что ограничивает возможности активизации инвестиционного спроса инновационного типа.

При подобной модели национальной экономики социально-экономическая ситуация всецело зависит от внешней конъюнктуры и потока нефтедолларов; тормозятся и внутренние, и внешние факторы крупномасштабной технологической модернизации, равно как не происходит оживления базового и фундаментального источника прогресса – производства новейших наукоемких средств производства. Следовательно, не всегда природные богатства являются синонимом процветания и благополучия.

В этой связи становится понятным, что если цены на нефть начинают падать, то богатство природных ресурсов оказывается уже не национальным преимуществом, а фактором, препятствующим инвестиционному спросу инновационного типа и сдерживающим инновационное развитие страны. Исследования проблемы «проклятия природных ресурсов» российской экономики позволяют сформулировать перечень аргументов о том, что наличие богатых природных ресурсов и ее ориентация преимущественно на развитие ресурсодобывающих отраслей в долгосрочной перспективе подавляют инновационный экономический рост.

Высокая обеспеченность экономики РФ природными ресурсами и рост сырьевого экспорта вызывает значительные диспропорции в рентабельности между экспортно-сырьевым сектором, с одной стороны, и внутренне ориентированным и инфраструктурным секторами – с другой. Это в свою очередь обусловливает и направление движения потоков капитала. В экспортно-сырьевом секторе имеется явный избыток капитала по отношению к возможности его эффективного использования, о чем явно свидетельствует масштабный вывоз капитала за границу. В двух других секторах присутствует и недостаток собственного капитала, и низкая инвестиционная привлекательность.

Сырьевые и энергетические экспортные отрасли предъявляют спрос на сокращенный объем инновационной продукции. В ходе экономического роста происходит перетекание ресурсов в энергетический и финансовый секторы. Несмотря на то что около 40 % ВВП России приходится на обрабатывающую промышленность, большая ее часть неконкурентоспособна на международных рынках и обладает лишь ценовой конкурентоспособностью лишь внутри страны и на рынке стран СНГ. Основными статьями высокотехнологичного экспорта России являются вооружение, часть тяжелого машиностроения. В структуре экспорта развитых стран, наоборот, значительное место занимают высокотехнологичные товары.

Помимо этого, следует заметить, что существуют серьезные диспропорции в динамике структуры отечественных инвестиций. Рост капитальных вложений можно наблюдать, прежде всего, в сырьевых отраслях и в отраслях, производящих потребительские товары, а также на рынке недвижимости, то есть налицо имеется деформация инвестиционного спроса. Инвестиции в отрасли высоких технологий и в развитие нетрадиционного для РФ экспорта, то есть там, где высоки риски, остаются недостаточными. Инвестиционный спрос инновационного типа предполагает, в первую очередь, развитие наукоемкого сектора экономики.

Рецензенты:

Кормишкина Л.А., д.э.н., профессор, зав. кафедрой экономической теории ФГБОУ ВПО «МГУ им. Н.П. Огарёва», г. Саранск;

Коваленко Е.Г., д.э.н., профессор, зав. кафедрой государственного и муниципального управления ФГБОУ ВПО «МГУ им. Н.П. Огарёва», г. Саранск.

Работа поступила в редакцию 24.06.2014.

Библиографическая ссылка

Мишина Д.В. ЭКСПОРТНО-СЫРЬЕВАЯ МОДЕЛЬ ЭКОНОМИЧЕСКОГО РОСТА КАК ФАКТОР, ПРЕПЯТСТВУЮЩИЙ ИННОВАЦИОННОМУ РАЗВИТИЮ РОССИИ // Фундаментальные исследования. 2014. № 9-3. С. 644-648;URL: https://fundamental-research.ru/en/article/view?id=34904 (дата обращения: 12.07.2026).