Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE ADVISABILITY STUDY OF DEVELOPED SOFTWARE PRODUCT

На сегодняшний день существует научный пробел в определении экономической эффективности готовых технических решений. На рынок информационных технологий поступает большое количество программных продуктов, но только малая часть от всего количества успешно реализуется. Эта проблема затрагивает перспективы развития фирм по разработке ПП, влияя на их платежеспособность и финансовую устойчивость, приводя к их банкротству.

Единой методики определения экономической целесообразности ПП не существует. Существуют технологии по оценке нематериальных активов [2, 4, 5], включающие оценку по множеству критериев, в том числе и рыночной стоимости, но в них не проработана специфика для определения экономической целесообразности разработанного ПП.

В данной статье мы предлагаем один из вариантов определения экономической эффективности разработанного ПП с использованием критерия рыночной стоимости. Данный критерий был выбран, поскольку он хорошо подходит для ситуаций, в которых фирме необходимо разработать и продать ПП; оценить имущество фирмы в случае ее разделения, продажи, страховании или банкротства. А также рыночная стоимость вытекает из закона спроса и предложения, поэтому приводится график для подтверждения полученных результатов и обоснования выбора критерий рыночной стоимости программного продукта.

Применение методов определения рыночной стоимости разработанного программного продукта

Метод «освобождения от роялти»

В качестве первого метода для определения рыночной стоимости разработанного программного продукта был выбран метод «освобождения от роялти» [2]. Этот выбор сделан, поскольку метод прост в использовании и позволяет использовать стандартные ставки роялти. Ставки роялти даны в приложении в книге [2].

Идея метода заключается в расчете приведенной стоимости (обозначенной как PV)

![]() (1)

(1)

где PV – приведенная стоимость конечной последовательности потоков CF0; CF1; … , CFt, индекс 0 соответствует текущему году; индекс Т – последнему году использования оцениваемого актива; r – ставка дисконта в долях (получается делением ставки дисконта в процентах на 100).

Для оценки ставки дисконтирования воспользуемся моделью оценки долгосрочных активов [4]. Для ее построения необходимы: ставка доходности безрисковых активов, показатели средней доходности акций по рынку в целом, показатель риска рассматриваемой акции (фактор бетта).

Ставка доходности безрисковых активов принята на уровне ставки доходности государственных облигаций – 7 %. Средний показатель доходности (rav) рынка информационных технологий, допустим, равен 12 %. Фактор бетта показывает риск компании в сравнении с риском для всего рынка капитала. Факто бетта для рынка информационного обеспечения составляет 1,09 [3].

Согласно модели оценки долгосрочных активов затраты на капитал будут вычисляться по формуле

r = rf + bS1, (2)

где rf – безрисковая ставка дохода; b – фактор бетта (характеризует доходность отрасли); S1 – премия за риск. Премия за риск рассчитывается по формуле

S1 = rav – rf. (3)

Согласно формуле (2) ставка дисконтирования будет равна 12,45 %. Средняя ставка роялти (R) для данного примера составляет 5 %.

Стоимость ПП с учетом роялти рассчитывается по формуле

VПП = P∙V∙R∙Kp, (4)

где Kp – поправочный коэффициент для стандартного роялти, для данного примера он равен 0,8.

Рыночная стоимость ПП, рассчитанная по формуле (4), равна V = 127,52 тыс. рублей.

Аналогично произведен расчет рыночной стоимости для прототипа ПП. Рыночная стоимость прототипа ПП равна V = 144,78 тыс. рублей. Разработанное решение экономически более эффективно, чем прототип.

Метод прямого сравнения продаж

Выбор данного метода [2] был обусловлен простотой метода, наличием информации об аналогах разработанного ПП.

При применении данного метода используется, кроме экономической составляющей, техническая, в части выделения технических критерии для оценки аналогов разработанного ПП. В данном примере были выбраны следующие критерии: применимость к решаемой задаче, дружелюбность интерфейса ПП, простота расчетов, наличие русскоязычной справки.

В табл. 1 сравниваются характеристики разработанного ПП и его аналогов. При отличии какого-либо из аналогов от разработанного ПП стоимость за единицу сравнения данного ПП корректируется на величину поправки, которая указывается в строке «Корректировка, %» в процентах. Строка «Весовой коэффициент» отражает значимость аналога среди прочих. Если коэффициент одного из аналогов выше других, то его стоимость будет влиять на стоимость оцениваемого объекта больше, нежели остальных.

Таким образом, рыночная стоимость единицы сравнения будет рассчитываться по формуле

![]() (5)

(5)

где P – рыночная стоимость разработанного ПП; V1…Vn – весовые коэффициенты, P1…Pn – скорректированные стоимости объектов-аналогов.

Как видно из табл. 1, после расчета рыночной стоимости ПП методом сравнения продаж стоимость ПП может составить 66,70 тыс. рублей. Аналог под номером 2 является прототипом, поэтому для дальнейшего сравнения можно использовать его скорректированную стоимость 80,91 тыс. рублей.

Из табл. 1 видно, что разработанное решение экономически более эффективно, чем прототип.

Метод восстановительной стоимости

Данный метод был выбран, потому что у нас имеется список суммируемых затрат в рыночных ценах на создание ПП.

Восстановительная стоимость ПП определяется как сумма затрат, необходимых для создания новой точной копии разработанного ПП. Для учета износа разработанного ПП необходимо рассчитать норму амортизации по формуле

![]() , (6)

, (6)

где НА – норма амортизации; СПИ – срок полезного использования в месяцах.

Т.к. срок полезного использования составляет 60 месяцев, то НА = 0,017 (1,7 %). Ежемесячная сумма амортизации (ЕСА) [2] вычисляется по формуле

ЕСА = НА∙ПСНМА, (7)

где ПНСМА – первоначальная стоимость НМА, вычисленная по методу восстановленной стоимости.

Тогда для разработанного ПП,

ЕСА = 0,017∙60 = 1,02 тыс. рублей.

Для расчета восстановленной стоимости суммируются все затраты на разработку ПП, произведенные за срок его создания. Общие затраты на разработку ПП – 61,02 тыс. рублей.

Таблица 1

Расчет рыночной стоимости разработанного ПП

|

Сравниваемые объекты |

Ед. изм. |

№ 1 |

№ 2 |

№ 3 |

№ 4 |

|

Стоимость лицензионной версии ПП |

тыс. руб. |

60,00 |

85,25 |

64,00 |

55,04 |

|

Применимость к задаче |

отличная |

отличная |

средняя |

низкая |

|

|

Корректировка |

% |

0,0 % |

–3,0 % |

–5,0 % |

|

|

Величина корректировки |

тыс. руб. |

0,00 |

–1,92 |

–2,75 |

|

|

Скорректированная стоимость |

тыс. руб. |

85,25 |

62,08 |

52,29 |

|

|

Дружелюбность интерфейса |

средняя |

отличная |

средняя |

средняя |

|

|

Корректировка |

% |

3,0 % |

0,0 % |

0,0 % |

|

|

Величина корректировки |

тыс. руб. |

2,56 |

0,00 |

0,00 |

|

|

Скорректированная стоимость |

тыс. руб. |

87,81 |

62,08 |

52,29 |

|

|

Простота расчетов |

отличная |

средняя |

низкая |

низкая |

|

|

Корректировка |

% |

–3,0 % |

–5,0 % |

5,0 % |

|

|

Величина корректировки |

тыс. руб. |

2,63 |

–3,10 |

–2,61 |

|

|

Скорректированная стоимость |

тыс. руб. |

85,17 |

58,98 |

49,68 |

|

|

Наличие рус./яз. справки |

отличная |

отсут. |

отсут. |

отсут. |

|

|

Корректировка |

% |

–5,0 % |

–5,0 % |

–5,0 % |

|

|

Величина корректировки |

тыс. руб. |

–4,26 |

–2,95 |

–2,48 |

|

|

Скорректированная стоимость |

тыс. руб. |

80,91 |

56,03 |

47,20 |

|

|

Весовой коэффициент |

5,0 |

3,0 |

2,0 |

||

|

Стоимость ПП |

тыс. руб. |

66,70 |

Рассчитаем сумму ежемесячной амортизации для прототипа ПП по формуле (7), получим ЕСА = 1,45 тыс. рублей.

Тогда общие затраты на разработку одной версии прототипа составляют 86,69 тыс. рублей. Разработанное решение экономически более эффективно, чем прототип.

Метод согласования результатов

При определении рыночной стоимости ПП необходимо учитывать результаты, полученные при определении рыночной стоимости каждым из методов. Влияние каждого из методов в формирование конечной рыночной стоимости определим, высчитав веса по формуле

![]() (8)

(8)

где Vi – рыночная стоимость по i-му методу; ΣV – сумма всех рыночных стоимостей.

Конечное согласование полученных результатов производится по формуле

![]() (9)

(9)

где hi – вес стоимости по i-му методу, k = 3 (поскольку мы используем три метода).

Результаты согласования приведены в табл. 2 и 3.

Рыночная стоимость разработанного решения ниже рыночной стоимости прототипа.

В результате расчета и анализа полученных рыночных стоимостей прототипа и разработанного решения на основе критерия рыночной стоимости мы доказали экономическую целесообразность, поскольку рыночная стоимость разработанного решения ниже (95,37 тыс. рублей против рыночной стоимости прототипа – 112,11 тыс. рублей.)

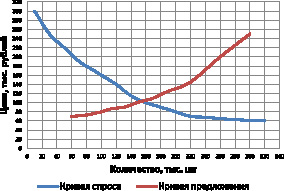

На рисунке представлены графики зависимости спроса и предложения от цены, и видно, что равновесная цена ПП примерно равно 100 тыс. рублей. Модель спроса и предложения четко говорит, что спрос определяет предложение, поэтому мы и выбрали рыночную стоимость ПП в качестве критерия.

В результате получается, что наше предложение (разработанный ПП по цене 95,37 тыс. рублей) ближе к равновесной цене ПП и находится ниже этой отметки в зоне избытка спроса, а цена прототипа – выше, в зоне излишка предложения. Следовательно, разработанный продукт имеет больше шансов успешно реализоваться

на рынке.

Таблица 2

Согласование рыночной стоимости разработанного ПП по трем методам

|

Подход |

Рыночная стоимость, тыс. рублей |

Вес |

Взвешенная рыночная стоимость, тыс. рублей |

|

Метод «освобождения от роялти» |

127,52 |

0,50 |

63,71 |

|

Метод прямого сравнения продаж |

66,70 |

0,26 |

17,43 |

|

Метод восстановительной стоимости |

61,02 |

0,24 |

14,59 |

|

Итого: |

188,07 |

1 |

95,73 |

Таблица 3

Согласование рыночной стоимости прототипа по трем методам

|

Подход |

Рыночная стоимость, тыс. рублей |

Вес |

Взвешенная рыночная стоимость, тыс. рублей |

|

Метод «освобождения от роялти» |

144,78 |

0,46 |

67,10 |

|

Метод прямого сравнения продаж |

80,91 |

0,26 |

20,96 |

|

Метод восстановительной стоимости |

86,69 |

0,28 |

24,05 |

|

Итого: |

236,06 |

1 |

112,11 |

Данная тема нуждается в дальнейшей проработке. Выбранный нами критерий показал свою состоятельность, его можно использовать, как критерий определения экономической целесообразности разрабатываемых и разработанных ПП, что в свою очередь влияет на финансовую перспективу развития фирм, создающих ПП.

График зависимостей спроса и предложения от цены

Используя выбранные нами методы, мы смогли на конкретном примере продемонстрировать расчет и анализ рыночной стоимости ПП и доказать состоятельность выбранного критерия.

Рецензенты:Гольдштейн С.Л., д.т.н., профессор, заведующий кафедрой вычислительной техники, ФГАОУ ВПО «Уральский федеральный университет им. первого Президента России Б.Н. Ельцина», г. Екатеринбург;

Клюев Ю.Б., д.э.н., профессор кафедры экономики производственных и энергетических систем, ФГАОУ ВПО «Уральский федеральный университет им. первого Президента России Б.Н. Ельцина», г. Екатеринбург.

Работа поступила в редакцию 21.10.2013.

Библиографическая ссылка

Соловьева С.Н., Важенина А.С. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ЦЕЛЕСООБРАЗНОСТИ РАЗРАБОТАННОГО ПРОГРАММНОГО ПРОДУКТА // Фундаментальные исследования. 2014. № 3-1. С. 174-178;URL: https://fundamental-research.ru/en/article/view?id=33607 (дата обращения: 19.07.2026).