Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYSIS OF FORMATION AND USE OF EQUITY IN AGRICULTURAL ORGANIZATIONS

В условиях мировой, а также российской агрессивной экономики и жесткой конкуренции для сельскохозяйственных организаций выгодно, а в современных условиях жизненно необходимо иметь эффективно работающий учетно-аналитический механизм, предоставляющий актуальную и своевременную информацию о собственном капитале и его динамике. Это в свою очередь позволит определить пользователям каким капиталом обладает организация, оптимальность ее структуры, целесообразность использования, следовательно, в конечном итоге выявить ее доходность.

Основными целями сельхозпроизводителей в настоящее время является не только наращивание объемов и темпов производства продукции, но и повышение доходности и конкурентоспособности отрасли в связи с вступлением в ВТО, надеяться только на государственную помощь не стоит, поэтому будущее процветание организации за эффективным использованием экономического потенциала, а также систематизацией аналитических процедур.

В связи с этим особую значимость представляет изучение, а также разработка новых или усовершенствование существующих методик анализа формирования, управления и использования собственного капитала в сельскохозяйственных организациях, а также поиск оптимальных методов управления финансовыми ресурсами на микроуровне, то есть при помощи оптимизации состава и структуры одного из важных показателей финансово-хозяйственной деятельности «собственного капитала».

Для сельскохозяйственного производства характерно медленное движение капитала, низкая хозяйственная маневренность, высокая зависимость от природно-климатических условий и повышенная степень риска, все эти факторы отрицательно сказываются на инвестиционной привлекательности отрасли. Чтобы изменить данную ситуацию в положительную сторону, сельхозпроизводители должны разрабатывать методики анализа капитала, а также определять влияние сформированной структуры капитала на результаты хозяйственной деятельности и на финансовое положение организации в целом. Это свидетельствует о важности и актуальности нашего исследования.

Значительный вклад в развитие теории и методологии анализа собственного капитала внесли такие ученые, как И.А. Бланк, М.И. Баканов, О.А. Бельченко, И.Н. Богатая, Г.П. Герасименко, JI.T. Гиляровская, Т.И. Григорьева, О.В. Ефимова, Е.М. Евстафьева, С.А. Ершова, В.В. Ковалев, Н.В. Кузнецова, Э.А. Маркарьян, М.В. Мельник, Г.В. Савицкая, H.H. Селезнева, А.Н. Хорин, А.Д. Шеремет, а также зарубежные авторы: Л.А. Бернстайн, Э. Бриттон, К. Ватерстон, А. Дамодаран, Э. Хелферт и др.

Несмотря на весомый вклад современных ученых в развитие исследуемого вопроса, их труды не охватывают весь круг

проблем, связанных с анализом собственного капитала и эффективностью использования полученных в результате аналитических процедур данных сельскохозяйственными организациями.

Как справедливо отмечает профессор Л.Т. Гиляровская, анализ капитала представляет собой непрерывный процесс накопления, систематизации и использования информации бухгалтерского учета и отчетности с целью оценки финансового состояния организации, определения темпов развития производства, выявления доступных источников средств и рациональности их использования, а также составления прогноза развития предприятия на рынке капиталов [4].

Анализ собственного капитала представляет для нас одну из главных составляющих учетно-аналитической системы сельскохозяйственной организации, так как он является залогом ее самостоятельности и независимости и выражается в систематичном исследовании процесса формирования и использования собственного капитала, подготовке учетной информации, расчете аналитических коэффициентов их систематизации, изучении и определении соответствия утвержденным значениям. На основе полученных данных и их анализа разрабатываются и обосновываются управленческие решения.

В системе комплексного экономического анализа сельскохозяйственного предприятия анализ собственного капитала решает ряд определенных задач, именно: определение общего количества собственного капитала, его изменения и направленность движения в процессе хозяйственной деятельности; выявление основных источников формирования собственного капитала; оценка возможных ограничений и эффективность использования собственного капитала; обоснование оптимального соотношения собственного и заемного капитала; определение необходимого количества собственного капитала для безубыточной деятельности организации; обоснование способности организации к сохранению и наращиванию собственного капитала; оценка инвестиционной привлекательности организации; разработка конкретных рекомендаций по эффективному формированию, управлению и использованию собственного капитала, для принятия экономически обоснованных и выгодных решений и др.

Основными источниками данных для анализа собственного капитала является нормативная (учредительные документы, приказы, договора), бухгалтерская (формы финансовой отчетности, данные синтетического и аналитического учета, сведения по счетам – 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (Непокрытый убыток)») и косвенная информация (внутрихозяйственные отчеты, бизнес-планы и т.д.).

Но главным поставщиком сведений служат формы финансовой (бухгалтерской) отчетности, такие как «Бухгалтерский баланс», «Отчет о финансовых результатах», «Отчет об изменениях капитала» и «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах». На основе данных форм отчетности определяется сумма собственного капитала на начало и конец рассматриваемого периода в целом и по видам, рассматривается структура собственного капитала на предприятии, а также динамика суммы и структуры капитала за анализируемый период. На основе данных бухгалтерской отчетности рассчитываются экономические коэффициенты, которые наглядно свидетельствуют о финансовом положении организации на рынке.

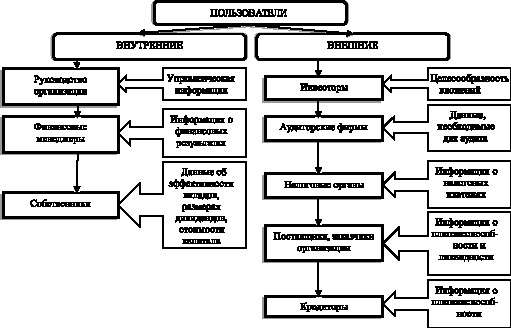

Формируемая в учетно-аналитической системе информация о собственном капитале сельскохозяйственной организации необходима внутренним и внешним пользователям, изобразим их на рис. 1.

Как замечают ведущие экономисты, анализ собственного капитала сельскохозяйственных организаций и его составляющих необходимо производить с разных позиций, а также выявлять зависимость от различных факторов, таких как природные, отраслевые особенности, производственный цикл, налогообложение, конъюнктура рынка и т.д. И в какой мере аналитическая служба учтет все эти факторы, и будет зависеть оптимальность сформированной структуры капитала, способствует ли она росту доходности капитала или же нет.

Базой анализа собственного капитала являются методы экономического анализа, такие как общенаучные методы (дедукция, индукция, синтез); методы микроэкономического анализа (балансовый, коэффициентный); методы экономической статистики (группировки, прослеживание динамики показателей); математико-статистические методы (регрессионный, факторный); теории принятия решений (ситуационный и прогнозный анализ, линейное программирование); методы финансовых вычислений (дисконтирование, наращивание) и другие.

Рис. 1. Пользователи информации о собственном капитале, формируемой в учетно-аналитической системе сельскохозяйственной организации

Также для анализа собственного капитала и последующего принятия управленческих решений заинтересованные пользователи применяют следующую классификацию видов анализа:

● по отношению к организации – внешний и внутренний анализ;

● по отношению к объему исследования – полный и тематический анализ;

● в зависимости от степени исследования – экспресс и фундаментальный анализ;

● по отношению к объекту анализа выделяют весь собственный капитал или его составляющие: уставный, добавочный, резервный капитал, нераспределенная прибыль;

● по отношению к периоду проведения анализа – предварительный, текущий или последующий анализ собственного капитала;

● по отношению к целенаправленности анализа – горизонтальный, вертикальный, трендовый, сравнительный, факторный анализ и анализ относительных коэффициентов;

● по отношению к времени сельскохозяйственного периода производства продукции определяют анализ финансовых источников формирования каптала, анализ работающего капитала и оценку эффективности его использования.

В настоящее время существующая классификация видов анализа собственного капитала разработана экономистами в основном для использования в коммерческих организациях, но заинтересованные пользователи адаптируют их применение и при анализе собственного капитала сельскохозяйственных предприятий. Выделение наиболее важного вида анализа при проведении аналитических процедур вызывает в научном мире разногласия. Рассмотрев мнения многих ведущих экономистов-бухгалтеров, мы пришли к выводу, что наиболее ценными и информативными являются анализ относительных показателей и факторный анализ.

Так, при анализе относительных показателей производится расчет различных показателей финансовой деятельности организации, при изучении которых определяем рентабельность капитала, оцениваем рыночную и деловую активность организации, и это дает нам сведения об эффективности использования капитала и соответственно финансовой устойчивости предприятия на рынке.

Проводя факторный анализ, мы оцениваем влияние отдельных факторов на рассматриваемый показатель (собственный капитал). Для сельскохозяйственных организаций, как и для любых других, данный вид анализа будет основополагающим, так как на предприятия разных отраслей влияют многочисленные факторы, изучение которых позволит организаторам минимизировать или предупреждать их зачастую пагубное влияние на процесс производства и реализации, или же разработать ряд мероприятий направленных на их исключение.

Определение влияния различных факторов на собственный капитал возможно при использовании следующих моделей: система SWOT-анализа финансовой деятельности; модель «Дюпон» – система интегрального анализа; объективно-ориентированная система интегрального финансового анализа; факторный анализ динамики стоимости чистых активов; портфельный анализ и др.

В настоящее время в международной и российской практике нет утвержденной методики финансового анализа собственного капитала, поэтому экономисты разрабатывают и предлагают свои уникальные схемы анализа собственного капитала. По мнению ученых, именно их методики отражают полный спектр информации заинтересованным пользователям о структуре капитала, его динамике, процессах формирования, использования, управления и прогнозирования, а также их легко адаптировать и применить на производстве.

Нами рассмотрены в табл. 1 этапы анализа капитала или научно-обоснованные методики комплексного экономического анализа финансово-хозяйственной деятельности, предложенные современными учеными.

Таблица 1

Этапы анализа капитала, разработанные

в методических рекомендациях современными экономистами

|

Авторы, |

Этапы анализа капитала |

|

1 |

2 |

|

Григорьева Т.И. [5, с. 126] |

● задачи анализа; ● горизонтальный анализ пассивов предприятия; ● вертикальный анализ пассивов предприятия; ● выявление факторов, оказывающих влияние на соотношение собственных и заемных средств; ● расчет совокупности относительных показателей; ● анализ динамики рассчитанных коэффициентов, оценка соответствия их «нормативному» значению |

|

Гиляровская Л.Т. [3, с. 196] |

● цель анализа и задачи; ● построение системы отчетных балансов; ● представление бухгалтерской отчетности в различных аналитических аспектах; ● структурный и динамический анализ отчетности; ● коэффициентный и факторный анализ; ● аналитические записки к отчетности |

|

Шеремет А.Д. [12, с. 279–295] |

● постановка целей и задач; ● горизонтальный анализ; ● вертикальный анализ; ● анализ финансовых коэффициентов; ● факторный анализ; ● трендовый анализ |

|

Евстафьева Е.М. [6] |

● определение целей, задач и принципов анализа собственного капитала; ● выбор объектов анализа; ● определение методов, вида и методики анализа; ● формирование информационной базы для анализа; ● расчет аналитических показателей и принятие управленческого решения |

|

Герасимов Б.И. [2, с. 123–129] |

● определение задачи анализа; ● положение организации на рынке; ● выявление факторов, влияющих на капитал; ● расчет абсолютных и относительных коэффициентов; ● определение эффективности деятельности предприятия; ● оценка степени обеспеченности собственными средствами и независимости от заемных средств |

|

Жулега И.А. |

● Обзор методик анализа капитала; ● Информационное обеспечение анализа; ● Определение и классификация факторов; ● Расчет аналитических показателей; ● Анализ эффективности деятельности предприятия; ● Обобщение результатов анализа капитала, выводы и предложения |

|

Маркарьян Э.А., Герасимен- |

● Выбор способа расчета величины собственного капитала; ● Анализ динамики собственного капитала за ряд периодов; ● Оценка характера и причин его изменений; ● Подготовка данных для аналитических процедур; ● Расчет относительных показателей; ● Анализ и обобщение полученных результатов; ● Подготовка управленческих решений |

|

Кузнецова Н.В. [8, с. 53–98] |

● Уточнение объекта, цели и задач анализа собственного капитала; ● Разработка системы аналитических и синтетических показателей; ● Сбор и подготовка необходимой информации для анализа; ● Сравнительный анализ собственного капитала; ● Факторный анализ; ● Анализ эффективности функционирования собственного капитала; ● Получение и использование в управлении основных данных, дающих объективное представление о состоянии рассматриваемого объекта |

|

Ершова С.А. |

● Постановка и уточнение целей и задач анализа; ● Уточнение пользователей результатов анализа; ● Определение показателей и методов их оценки; ● Выявление и оценка факторов; ● Отбор наиболее существенных факторов; ● Разработка плана мероприятий по усилению воздействия «положительных» и снижению «негативных» факторов; ● Разработка формы и подготовка отчета подачи материала для принятия управленческих решений |

|

Савицкая Г.В. [11, с. 339–375] |

● Определение целей и задач анализа; ● Установление изменений в наличии и структуре капитала за периоды и их оценка; ● Разработка методики расчета и оценки показателей эффективности и интенсивности использования капитала; ● Факторный анализ рентабельности капитала; ● Анализ доходности собственного капитала; ● Подготовка и обобщение данных для анализа; ● Разработка управленческих решений по изысканию путей наращивания капитала организации |

Как мы видим из табл. 1, практически у всех экономистов структура анализа сводится к четырем этапам, а именно: определение цели, задач анализа капи-

тала; выбор и применение метода, вида и методологии анализа; расчет и анализ абсолютных и относительных показателей, в зависимости от выбранной методологии и поставленных целей; использование полученных аналитических данных в принятии экономически выгодных решений по управлению капиталом и пред-

приятием в целом.

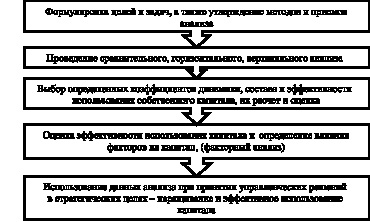

Результатом исследования существующих методик и мнений современных ученых стали сформулированные нами этапы финансового анализа собственного капитала, приемлемые к использованию в сельскохозяйственных

организациях (рис. 2).

Пользователи, заинтересованные в сведениях о структуре и обеспеченности капиталом, его использовании и в конечном итоге о финансовом состоянии исследуемого предприятия, применяющие коэффициентный анализ, могут выстраивать свою систему аналитических показателей, которые, по их мнению, наиболее четко отражают положение организации на рынке в рассматриваемом периоде и в перспективе.

На основе изученных существующих современных методов и методик экономического анализа хозяйственной деятельности нами систематизированы в табл. 2 коэффициенты, представляющие наиболее достоверную и актуальную информацию о собственном капитале исследуемого предприятия, которые можно применить при анализе собственного капитала сельскохозяйственного предприятия.

Рис. 2. Этапы анализа собственного капитала сельскохозяйственной организации

Таблица 2

Экономические показатели, отражающие процесс анализа формирования и использования собственного капитала сельскохозяйственного предприятия

|

№ п/п |

Показатель |

Экономическое содержание |

Способ расчета |

|

1 |

2 |

3 |

4 |

|

1. |

Коэффициенты динамики капитала |

||

|

1.1 |

Коэффициент поступления всего капитала |

(А), выделяет новые источники финансирования, на конец отчетного периода |

Kпост.кап. A = A(пост)/A(конец периода) |

|

1.2 |

Коэффициент поступления собственного капитала |

(СК), показывает вновь поступившие в счет собственного капитала средства от имеющегося на конец отчетного периода |

Kпост. СК = СК(поступивший)/СК(конец периода) |

|

1.3 |

Коэффициент использования собственного капитала |

(Kисп.СК), показывает использованную часть собственного капитала от общей суммы собственного капитала на начало отчетного периода |

Kисп. СК = СК(использованная его часть)/ |

|

2. |

Коэффициенты деловой активности |

||

|

2.1 |

Коэффициент оборачиваемости собственного капитала |

(КОСК), показывает оборачиваемость собственного капитала в процессе хозяйственной деятельности |

КОСК = Объем продаж/Среднегодовая стоимость СК |

|

2.2 |

Период оборота собственного капитала (ПО СК) |

ПОСК = 360/КОСК |

|

|

3. |

Коэффициенты финансовой устойчивости |

||

|

3.1 |

Коэффициент автономии |

(КА), характеризует долю собственного капитала в структуре капитала (А) предприятия и его независимость от внешних источников финансирования (≥ 0,5), |

КА = СК/А; КА = Чистые активы/Общую стоимость всех активов |

|

3.2 |

Коэффициент соотношения заемного и собственного капитала |

(Ксоотн), показывает, сколько заемных средств приходится на 1 руб. собственных, т.е. степень зависимости от внешних источников финансирования (не должен превышать единицы, < 1) |

Ксоотн = ЗК/СК, (или его называют К-т финансового левереджа) |

|

1 |

2 |

3 |

4 |

|

3.3 |

Коэффициент маневренности собственного капитала |

(КМСК), показывает, какую часть собственного капитала вложили в оборотные активы |

КМСК = сумма собственных оборотных средств/СК |

|

3.4 |

Коэффициент финансовой устойчивости |

(Кф.у), характеризует часть активов, которая финансируется за счет используемого капитала (оптимальное значение 0,8–0,9, но не ниже 0,6) |

Кф.у = СК + ДО/А |

|

3.5 |

Коэффициент независимости |

КН, определяет достаточный уровень средств, необходимый для финансирования (КН < 0,5) |

КН = СК/Валюта баланса |

|

3.6 |

Коэффициент финансирования |

КФ, показывает источники, за счет которых финансируется деятельность |

КФ = СК/ЗК |

|

4 |

Анализ рентабельности собственного капитала |

||

|

4.1 |

Коэффициент рентабельности всего капитала |

(КРК) (активов), характеризует общую сумму денежных затрат, необходимых для получения одного рубля чистой прибыли |

КРк = Чистая прибыль (ЧП)/Среднегодовая стоимость внеоборотных и оборотных активов |

|

4.2 |

Коэффициент рентабельности собственного капитала |

(КРСК), показывает, сколько прибыли получено с каждой единицы инвестированных средств |

КРСК = ЧП/СК |

|

4.3 |

Финансовый рычаг |

(ФР), выявляет зависимость увеличения рентабельности собственного капитала за счет привлеченных средств, (%) |

ФР = 1 + (Долгосрочные кредиты/СК) |

|

5 |

Коэффициенты эффективности использования капитала |

||

|

5.1 |

Коэффициент рентабельности инвестиций |

(КРИ), определяет эффективность использования всего долгосрочного капитала |

КРи = ЧП/(СК + ДО) |

|

5.2 |

Коэффициент реинвестирования капитала |

(КРК), показывает часть чистой прибыли вложенной в организацию после выплат дивидендов |

КРК = Реинвестированная прибыль/ЧП |

|

5.3 |

Коэффициент рентабельности оборотного капитала |

(КРОК), характеризует достаточность прибыли в организации в отношении к используемым оборотным средствам |

КРОК = ЧП/Текущие активы |

Практическое использование коэффициентного метода для анализа собственного капитала дает возможность пользователям получить актуальные данные о финансово-экономическом состоянии сельскохозяйственной организации, его устойчивости, прибыльности и перспективах на будущее. А также можно составить аналитические отчеты для внутреннего пользования, принятия экономически выгодных решений [1, с. 26–30]. Однако многие экономисты утверждают о нецелесообразности буквального применения рекомендуемых значений показателей, рассмотренных нами в табл. 2.

На основе методологических подходов, представленных на рис. 2, и экономических показателей в табл. 2, проведем комплекс аналитических процедур по сбору информации о формировании и использовании собственного капитала на примере сельскохозяйственного предприятия Ростовской области – ОАО «Северский Донец».

На этапе подготовки информационной базы для проведения анализа мы изучаем формы бухгалтерской отчетности – первые пять форм и приложения. Производим анализ динамики показателей за три года (2010–2012 г.). Анализируя показатели форм отчетности, видим, что практически все изменились в сторону увеличения за исключением кредиторской задолженности, которая с 2011 по 2012 г. сократилась почти втрое, это хорошая тенденция. Затем произведем расчет ряда финансовых коэффициентов (табл. 3), характеризующих процессы формирования и использования собственного капитала.

Анализируя значения относительных показателей, рассчитанных в табл. 2, можно сделать вывод о достаточной финансовой независимости сельскохозяйственной организации ОАО «Северский Донец». Так, например, коэффициент финансовой независимости, характеризующий долю средств, вложенных собственниками, показывает, что 70 % имущества сформировано за счет собственного капитала, что удовлетворяет нормативному значению и свидетельствует о стабильном экономическом положении организации на рынке. Хотя если проследить динамику этого показателя, видно его снижение на 10 % по сравнению с 2011 и на 20 % с 2010 г. Это отражает проблемы, связанные с природно-климатическими условиями (погиб урожай).

Таблица 3

Пример расчета экономических показателей, отражающих процесс анализа формирования и использования собственного капитала сельскохозяйственного предприятия ОАО «Северский Донец» за 2010–2012 г. (тыс. руб.)

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

|

1. Коэффициент поступления всего капитала |

1,0 |

0,9 |

0,8 |

|

2. Коэффициент поступления собственного капитала |

1,0 |

0,9 |

0,9 |

|

3. Коэффициент оборачиваемости собственного капитала, обороты |

0,6 |

0,5 |

0,6 |

|

4. Период оборота собственного капитала |

600 |

720 |

600 |

|

5. Коэффициент автономии |

0,9 |

0,8 |

0,7 |

|

6. Коэффициент соотношения заемного и собственного капитала |

0,1 |

0,2 |

0,3 |

|

7. Коэффициент маневренности собственного капитала |

0,5 |

0,4 |

0,5 |

|

8. Коэффициент финансовой устойчивости |

0,9 |

0,9 |

0,9 |

|

9. Коэффициент независимости |

0,9 |

0,8 |

0,7 |

|

10. Коэффициент финансирования |

8,6 |

5,5 |

3,2 |

|

11. Коэффициент рентабельности всего капитала, % |

0,6 |

1,04 |

5,8 |

|

12. Коэффициент рентабельности собственного капитала, % |

0,8 |

1,4 |

7,6 |

|

13. Финансовый рычаг |

1,1 |

1,2 |

1,2 |

|

14. Коэффициент рентабельности инвестиций |

0,01 |

0,01 |

0,1 |

|

15. Коэффициент рентабельности оборотного капитала |

0,01 |

0,02 |

0,1 |

Коэффициент автономии удовлетворяет оптимальному значению, что свидетельствует нам о возможности предприятия покрыть все свои обязательства за счет собственного капитала.

Коэффициент соотношения собственного и заемного капитала в рассматриваемой организации составляет 0,1 (2010 г.), 0,2 (2011 г.), 0,3 (2012 г.), что соответствует нормативному значению – < 1 и свидетельствует о независимости предприятия от кредиторов.

Коэффициент маневренности находится на пороге оптимального значения – 0,5, за 2010 и 2012 г., а в 2011 г. данный показатель был ниже нормативного значения, это характеризует нерациональность действий по вложению собственного капитала в низколиквидные ценности. В 2012 г. данная ситуация была исправлена, что свидетельствует о работе организации по улучшению своих финансовых характеристик.

Значения коэффициента финансовой устойчивости и коэффициента финансирования также удовлетворяют нормативным значениям, что говорит о высоком удельном весе собственного капитала, о необходимом минимуме заемных средств и инвестиций.

Важнейшим показателем оценки эффективности использования собственного капитала является рентабельность собственного капитала (табл. 3, п. 12), он отражает долю прибыли в собственном капитале. Следует отметить значительный рост данного показателя в 2012 г. по сравнению с 2010 г., это отражает способности организации увеличивать и приумножать благосостояние собственников, а также способствует росту инвестиционной привлекательности хозяйства, что положительно характеризует деятельность управленческого персонала, направленную на развитие за счет внутреннего финансирования.

Все показатели удовлетворяют нормативным значениям и положительно характеризуют деятельность хозяйства. Следовательно, процесс формирования и использования капитала ОАО «Северский Донец» построен рационально и целесообразно. Основная цель, которую преследуют собственники – рачительное и эффективное использование капитала, накопление прибыли – на сельскохозяйственном предприятии ОАО «Северский Донец» достигнута, что позволяет организации стабильно работать на рынке, а инвесторам и партнерам

получать дополнительную прибыль от совместных проектов.

В настоящее время анализу собственного капитала во всех организациях отводится центральное место, и проведенное нами исследование позволило дополнить существующие методики анализа и сформулировать определенную последовательность этапов анализа собственного капитала сельскохозяйственных организаций. Она состоит из пяти процедур, а именно: формулировка целей, задач, методов и приемов анализа; проведение сравнительного, горизонтального, вертикального анализа; выбор определенных коэффициентов динамики, состава и эффективности использования собственного капитала, их расчет и оценка; оценка эффективности использования капитала и определение влияния факторов на капитал; использование данных анализа при принятии управленческих решений.

По нашему мнению, именно такая последовательность проведения анализа собственного капитала сельскохозяйственного предприятия позволит внутренним и внешним пользователям получать актуальную информацию и строить учетную и аналитическую систему более рационально, то есть направленную на максимизацию прибыли и минимизацию потерь.

Рецензенты:Удалова З.В., д.э.н., профессор, зав. кафедрой «Бухгалтерский учет, анализ, аудит», ФГБОУ ВПО «Донской государственный аграрный университет», п. Персиановский, Ростовская область, Октябрьский район;

Богатая И.Н., д.э.н., профессор кафедры «Аудит», ФГБОУ ВПО «Ростовский государственный экономический университет», г. Ростов-на-Дону.

Работа поступила в редакцию 31.01.2014.

Библиографическая ссылка

Салтанова А.Г. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО КАПИТАЛА В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ // Фундаментальные исследования. 2014. № 3-1. С. 165-173;URL: https://fundamental-research.ru/en/article/view?id=33606 (дата обращения: 04.07.2026).