Введение

Токенизация активов реального мира широко обсуждается в научной и специализированной литературе [1; 2]. Обычно под токенизированными активами реального мира (RWA, real world asset) понимаются цифровые активы, обращающиеся в распределенном реестре или блокчейне, которые имеют непосредственную привязку к конкретному материальному (базовому) объекту и удостоверяют различные права на него. Интерес к токенизации активов реального мира вызван возможностью модернизации существующей финансовой системы. В рамках этой системы традиционные участники в лице банков и прочих небанковских финансовых организаций оказывают услуги на финансовом рынке, используя централизованные платежные сервисы и существующую инфраструктуру финансового рынка. Изменения в текущей архитектуре экономических отношений стало возможным благодаря интеграции технологии распределенных реестров, блокчейна, смарт-контрактов в бизнес-процессы участников финансового рынка [3-5]. Как отмечается в ряде исследований, указанные технологии и новые формы контрактации в развитии идей экономического развития в контексте учений институционализма [6] обладают рядом преимуществ. Они способны обеспечить демократизацию доступа для широкого круга инвесторов [7; 8]. В ряде работ описаны возможности снижения трансакционных издержек [9-11]. Помимо этого, технология блокчейн наделяет трансакции высоким уровнем прозрачности и безопасности [9], а обращение в публичных сетях токенов на базовые материальные активы должно содействовать росту ликвидности базовых активов ликвидности [1; 3]. Используемые для совершения трансакций смарт-контракты, в свою очередь, обеспечивают автоматизацию совершения сделок, в частности с цифровыми правами на объекты недвижимости [12]. В последние годы сформировалась целая сфера децентрализованных финансов (DeFi), через которую предоставляются финансовые услуги без централизованных традиционных посредников финансового рынка [13; 14].

Со стороны специалистов, практиков вызывает особый интерес токенизация нестандартизированных RWA, то есть активов, которые не имеют общих родовых признаков и которые не обращаются на традиционных фондовых биржах: драгоценные камни, недвижимость, ювелирные украшения, предметы искусства и коллекционирования и прочие активы, имеющие уникальные характеристики [2]. Возникает вопрос о реализации указанных выше преимуществ токенизации в отношении нестандартизированных активов.

Цель исследования состоит в аналитическом описании воздействия токенизации объектов недвижимости на их ликвидность и возможности использования банками в соглашениях об обратном выкупе (repurchase agreements, РЕПО). Объектом исследования является рынок токенизированных активов. Предметом исследования выступают нестандартизированные активы реального мира.

Материалы и методы исследования

Исследование относится к поисковому типу ввиду того, что в настоящее время практика использования банками нестандартизированных видов токенизированных RWA, в том числе в России, пока еще не имеет устойчивого характера. В качестве материалов для проведения исследования была взята статистика по срокам экспозиции объектов недвижимости в России, а также использовались методические рекомендации по оценке ликвидности объектов недвижимости для целей залога. Материалы исследования позволили описательно, на основе графической модели проиллюстрировать потенциальное влияние токенизации объектов недвижимости на их ликвидность, выражаемой в сроках экспозиции. В качестве основных методов исследования использованы общенаучные методы анализа и синтеза, индукции, описательное моделирование. С их помощью были выделены преимущества использования токенов на недвижимость в банковской сфере деятельности, в том числе в сделках РЕПО при управлении банковской ликвидностью.

Результаты исследования и их обсуждение

Повышение ликвидности нестандартизированных активов RWA возможно за счет фрагментирования прав на активы реального мира среди множества потенциальных инвесторов, а также создания цифровых торговых площадок для их организованного обращения. Токенизация активов позволяет более широкому кругу инвесторов участвовать на рынках, которые ранее были недоступны вследствие наличия высоких барьеров для входа. В настоящее время это становится возможным благодаря использованию таких технологий, как технология распределенных реестров и технология блокчейн. По сути в распределенных базах данных происходит выпуск, учет и обращение цифровых прав в форме токенов на объекты недвижимости.

Гипотетически в зависимости от конструкции RWA в блокчейне может быть закреплено цифровое право на владение/пользование, распоряжение, передачу в залог и другое обременение объекта собственности1. При этом, несмотря на возможную очевидность влияния токенизации на ликвидность базовых материальных активов, в настоящее время пока еще сложно количественно подтверждать предположения такого рода, тем более в отношении нестандартизированных RWA. Это обусловлено отсутствием «связки» публичных регистров статистического учета в отношении сделок с нестандартизированными RWA.

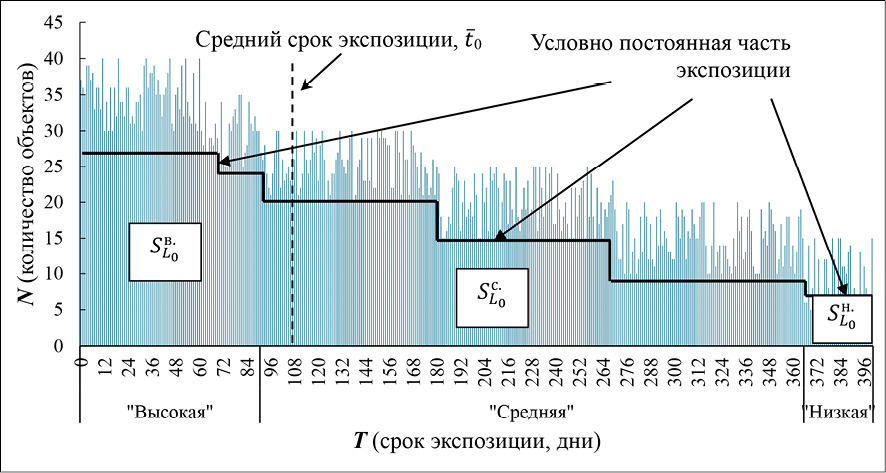

Рис. 1. Ликвидность объектов недвижимости, выраженная в сроках экспозиции (схематично): 0–90 дней – «высокая», 91–360 дней – «средняя», больше 361 – «низкая» Источник: составлено автором по результатам данного исследования

Отдельного рассмотрения заслуживает вопрос о способах количественного и качественного измерения ликвидности, а также совокупных экономических, правовых и иных эффектов, которые порождает токенизация активов реального мира. Причем необходимо учитывать вариации в конструкции RWA, потенциально закрепляющие различные формы выражения цифрового права собственности на активы материального мира.

Рассматривая недвижимость как нестандартизированный актив, который, как предполагается, можно использовать в качестве базового актива для RWA в сделках банков на рынке РЕПО, сформулируем понятие ликвидности в отношении выбранного базового актива. В данном контексте автор разделяет точку зрения Ассоциации банков России на понятие ликвидности, которое раскрыто в соответствующих методических рекомендациях по ликвидности объектов недвижимости для целей залога2.

Под ликвидностью объекта недвижимости понимается характеристика, позволяющая оценить, насколько быстро объект может быть продан в рыночных условиях по стоимости, близкой к рыночной. Рыночные условия подразумевают проведение необходимых мероприятий по экспонированию объекта на рынке и отсутствию каких-либо ограничивающих продавца и покупателей факторов. В качестве количественной меры ликвидности используется временной интервал, называемый сроком экспозиции. Под сроком экспозиции понимается период времени, в течение которого объект экспонируется на рынке до достижения соглашения между продавцом и покупателем о его покупке3.

Срок экспозиции объекта недвижимости носит вероятностный характер. Соответственно, конкретный срок, в течение которого будет продан объект недвижимости, является случайной величиной (xt). В отсутствии возможности токенизации недвижимости ее ликвидность изначально определяется множеством внутренних и внешних факторов: местоположение объекта, техническое состояние, наличие обременений, наличие специфических особенностей или специализации, активность рынка, соотношение спроса и предложения и другие факторы. Поэтому, когда прогнозируется ликвидность объекта недвижимости, производится переоценка его экспозиции с учетом анализа множества факторов. Ликвидность как характеристика объекта может быть задана качественно, например: «высокая», «средняя», «низкая». Значения номинальной шкалы определяются границами срока экспозиции. Графическая интерпретация такой шкалы приведена на рис. 1.

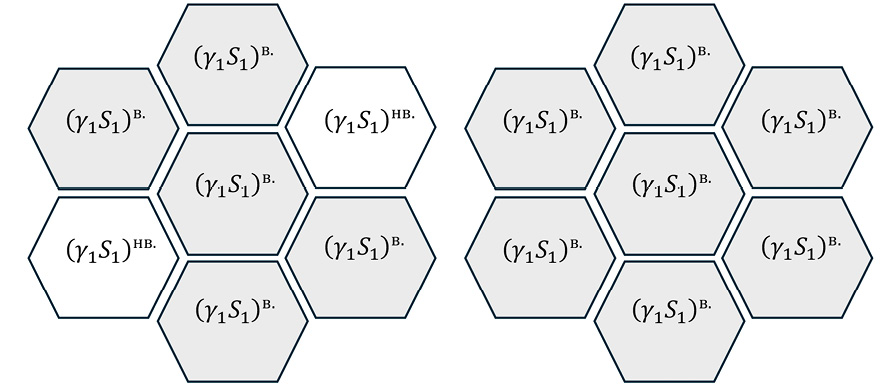

а) частично выкупленные токены б) все токены объекта выкуплены

Рис. 2. Фрагментация объектов недвижимости на цифровые доли: (γ1S1)в. – выкупленный токен на долю в объекте недвижимости, (γ1S1)в. – невыкупленный токен на долю в объекте недвижимости. Источник: составлено автором по результатам данного исследования

В целях интерпретации влияния токенизации на ликвидность недвижимости предлагаем опустить пока ее виды (жилая, коммерческая, промышленная, складская и прочие). Ликвидность различных объектов недвижимости в рамках отдельного вида представляет собой некоторое распределение объектов по срокам экспозиции. Каждый уровень ликвидности («высокий», «средний», низкий») включает некоторое число объектов недвижимости (nв., nс., nн.). При этом на протяжении некоторого интервала времени, например календарного года, может формироваться условно постоянная часть экспозиции в пределах той или иной категории ликвидности. Эта устойчивая компонента схематична показана в виде «ступенчатого» графика.

Каждый уровень ликвидности объектов недвижимости образует свою условно постоянную часть экспозиции, которую можно условно представить в виде площади фигуры:  – для высокого уровня ликвидности,

– для высокого уровня ликвидности,  – для среднего уровня ликвидности,

– для среднего уровня ликвидности,  – для низкого уровня ликвидности. Справедливо отметим, что различные факторы, отмеченные выше, могут оказывать влияние на условно постоянную часть экспозиции. Поэтому графический материал, приведенный на рис. 1, является некоторой статической фиксацией экспозиции на рынке недвижимости на определенный момент времени, например на конец года. На рис. 1 условно обозначен средний уровень экспозиции объектов недвижимости (t0). По данным сервиса «Домклик» от Сбера, по состоянию на февраль 2025 года средний срок экспозиции на рынке жилой недвижимости в России составил 107 дней4. Причем срок экспозиции за последние 3 года снизился практически в два раза.

– для низкого уровня ликвидности. Справедливо отметим, что различные факторы, отмеченные выше, могут оказывать влияние на условно постоянную часть экспозиции. Поэтому графический материал, приведенный на рис. 1, является некоторой статической фиксацией экспозиции на рынке недвижимости на определенный момент времени, например на конец года. На рис. 1 условно обозначен средний уровень экспозиции объектов недвижимости (t0). По данным сервиса «Домклик» от Сбера, по состоянию на февраль 2025 года средний срок экспозиции на рынке жилой недвижимости в России составил 107 дней4. Причем срок экспозиции за последние 3 года снизился практически в два раза.

Особенность токенизации недвижимости заключается в возможности фрагментирования самой площади объекта недвижимости на малые, «цифровые» доли (γ), которые снимают имущественные и иные барьеры для широкого круга инвесторов и прочих интересантов (например, тех же банков). Другими словами, токенизация нестандартизированных активов способна усиливать воздействие неценовых факторов спроса, что должно отражаться на ликвидности объектов недвижимости. При этом, как считает автор, меняется и форма представления ликвидности. В данном случае экспозиция объекта недвижимости может быть связана как с «целым» объектом, так и с его фрагментированными, цифровыми долями (рис. 2).

Отсюда следует, что обращение объекта недвижимости может быть связано не только с актами купли-продажи всего объекта, но и с куплей-продажей его цифровых долей в форме токенов. Считаем довольно субъективным решение о классификации по степени ликвидности объектов недвижимости с неполностью выкупленными цифровыми долями. Возможно, в дальнейшем в аналитических и практических целях такие подходы будут проработаны.

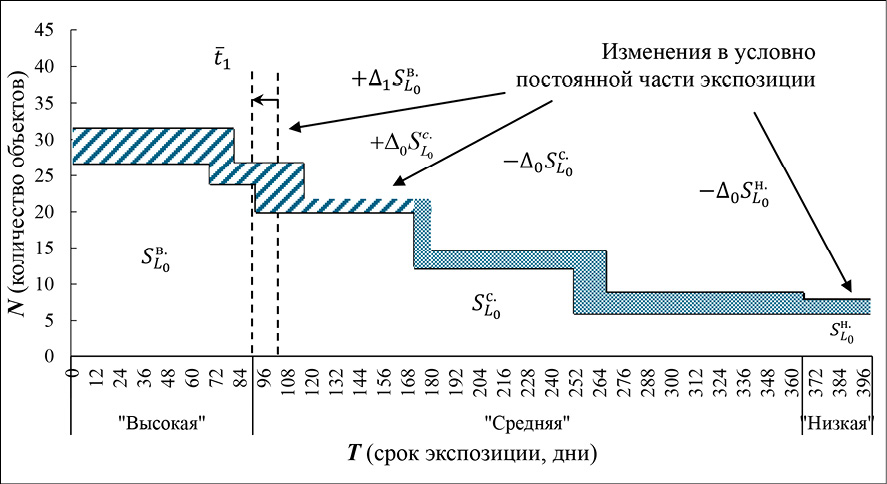

Рис. 3. Повышение ликвидности объектов недвижимости в результате их токенизации (схематично) Источник: составлено автором по результатам данного исследования

Однако в целях текущего исследования полагаем, что сама возможность приобретения токенов на «фрагментированную» недвижимость, позволит, в целом, повысить их ликвидность и обращаемость в экономике. Дополнительным доводом для такого предположения считаем возможное расширение направлений использования токенов: в целях диверсификации сбережений, их использования в спекулятивных и арбитражных стратегиях, извлечения нематериальных выгод, использования в качестве залога (например, банками в сделках РЕПО). На рис. 3 графически проиллюстрирован эффект от токенизации такого нестандартизированного актива, как недвижимость.

Как предполагается, данный эффект будет выражаться, при прочих равных условиях, в сокращении среднего времени экспозиции объектов недвижимости и перераспределения объектов недвижимости по категориям ликвидности. Количественный прирост в ликвидности объектов недвижимости  , скорее всего, будет происходит за счет повышения ликвидности их цифровых долей, так как они станут более доступными для широкого круга участников. В результате ускорения обращения цифровых долей изменится и условная постоянная часть экспозиции

, скорее всего, будет происходит за счет повышения ликвидности их цифровых долей, так как они станут более доступными для широкого круга участников. В результате ускорения обращения цифровых долей изменится и условная постоянная часть экспозиции  в особенности тех объектов недвижимости, которые ранее, до токенизации, отличались невысокой ликвидностью. Подытожив вышесказанное, можно выдвинуть эндотерическое предположение о том, что участие банков в сделках РЕПО на денежном рынке, где в качестве залоговых активов (с одной стороны сделки) используются RWA на недвижимость, при прочих равных, будет способствовать повышению ликвидности базовых активов, их обращаемости на рынке. Среди возможных индикаторов повышения ликвидности могут рассматриваться:

в особенности тех объектов недвижимости, которые ранее, до токенизации, отличались невысокой ликвидностью. Подытожив вышесказанное, можно выдвинуть эндотерическое предположение о том, что участие банков в сделках РЕПО на денежном рынке, где в качестве залоговых активов (с одной стороны сделки) используются RWA на недвижимость, при прочих равных, будет способствовать повышению ликвидности базовых активов, их обращаемости на рынке. Среди возможных индикаторов повышения ликвидности могут рассматриваться:

‒ средний срок экспозиции объекта недвижимости/цифровых долей;

‒ изменения в количестве объектов недвижимости, в том числе суммарного процента их долей, по которым снизился срок экспозиции и/или которые перешли в лучшую подгруппу по категории ликвидности;

‒ количественные показатели и формирующиеся тенденции совершенных сделок со стороны банков с RWA на недвижимость;

‒ и другие.

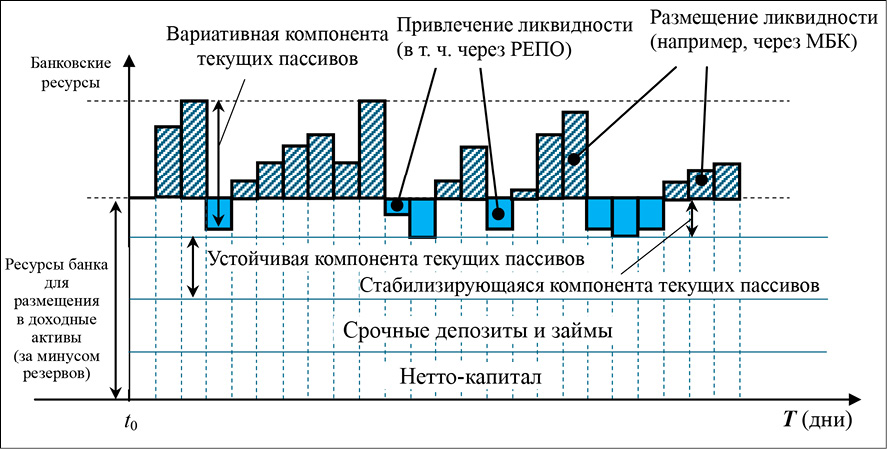

Токенизация активов реального мира может оказать влияние не только на ликвидность токенизируемых активов. Обращение токенов на недвижимость может использоваться банками при управлении своей ликвидностью. На рис. 4 приведена типовая схема стабилизации текущих пассивов банка с использованием сделок РЕПО.

Стабилизация банковских ресурсов, прежде всего текущих пассивов, отличающихся более выраженной волатильностью, возможна за счет операций на рынке межбанковского кредитования, совершения обменных сделок РЕПО.

Рис. 4. Типовая схема стабилизации текущих пассивов банка с использованием сделок РЕПО Источник: составлено автором по результатам данного исследования

В ряде случаев вариативная компонента текущих пассивов банка выражается в существенным оттоке денежных средств с клиентских счетов [15]. В соответствии с используемой банком моделью трансформации денежных средств клиентов в банковские ресурсы банк покрывает такие нерегулярные существенные оттоки средств либо посредством межбанковского кредитования, либо используя обменные сделки РЕПО на денежном рынке (междилерское РЕПО, РЕПО с центральным контрагентом, РЕПО с Центральным банком, РЕПО с клиринговым сертификатом участия). Причем сделки РЕПО предполагают сразу же передачу залога от продавца (банка, привлекающего денежные средства, то есть «ликвидность» в соответствующей валюте) покупателю (банку, предоставляющему «ликвидность»), что снижает риски, связанные с заемщиком. В иных случаях, когда вариативная компонента текущих пассивов банка выражается в существенном притоке денежных средств на клиентские счета, банк размещает средства в доходные инструменты на денежном рынке либо предоставляет денежные средства («ликвидность»), используя сделки РЕПО.

Полагаем, что расширение списка обеспечения под сделки РЕПО и включение в него, в том числе нестандартизированных RWA, позволит банкам:

‒ расширить возможности (и объемы) привлечения средств;

‒ в определенной степени снизить риски ликвидности;

‒ повысить гибкость процесса управления банковской ликвидностью, проявляющейся в способности банков быстро менять стратегию управления ликвидностью в зависимости от складывающейся ситуации на микро- и макроуровне.

Расширение возможностей (и объемов) привлекаемых средств исходит из предположения о том, что расширяется список возможных залоговых активов. При этом привлекательность RWA, например, на недвижимость в данном аспекте обеспечивается, как предполагается, снижением относительных трансакционных издержек, временных и операционных затрат, связанных с их выпуском, учетом и обращением благодаря использованию технологии блокчейн. Кроме этого, в качестве залога в сделках РЕПО могут выступать цифровые права, которые связаны с генерацией денежного потока в результате использования базового материального актива (например, от сдачи коммерческой недвижимости в аренду). Тем самым залоговое имущество может иметь более привлекательные качества с точки зрения доходности. Конечно, важным замечанием на предмет реализации потенциала использования RWA в банковской сфере деятельности является дальнейшее развитие институциональных основ для их обращения. Это относится и к инфраструктуре финансового рынка, и к организации межведомственного обмена данными, и к нормативному правовому регулированию, и к прочим компонентам.

В отношении снижения рисков ликвидности и повышения, в целом, гибкости процесса управления банковской ликвидностью следует отметить, что RWA, как было отмечено выше, обладает уникальными качествами. При должном уровне организации их обращения на финансовом рынке RWA обладают потенциалом обеспечить диверсификацию активов банков и одновременно с этим обеспечить высокую скорость конвертации в наиболее ликвидные активы (с наименьшими трансакционными издержками) в случаях негативного воздействия факторов на ликвидность банка.

Заключение

Проведенное исследование позволило формализовать проекции токенизации активов реального мира на их ликвидность и возможности использования в банковской сфере деятельности. Выпуск и обращение цифровых прав на такие нестандартизированные активы, как недвижимость, позволит расширить круг потенциальных инвесторов и тем самым будет содействовать привлечению капитала на российский финансовый рынок. Кроме этого, повышение ликвидности объектов недвижимости за счет обращения в блокчейне их цифровых долей, представленных в форме токенов, расширяет потенциальные направления использования этих токенов. В частности, цифровые активы имеют пока еще не раскрытый потенциал для использования банками в сделках РЕПО на денежном рынке. Определенными ограничениями в реализации данного потенциала выступают правовые и инфраструктурные компоненты. С правовой точки зрения, в России существуют ограничения на выпуск цифровых прав на объекты, подлежащие государственной регистрации. В отношении же инфраструктуры необходимо, по сути, создание организованного рынка обращения нестандартизированных RWA с соответствующим межведомственным взаимодействием.

[1] Российская Федерация. Законы. Гражданский кодекс Российской Федерации: Федер. закон № 51-ФЗ: принят Государственной Думой 21 октября 1994 года: послед. ред. // КонсультантПлюс. URL: https://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения: 14.02.2026).

[2] Методические рекомендации по оценке ликвидности объектов недвижимости для целей залога // Ассоциация банков России. URL: https://asros.ru/upload/iblock/209/Metodicheskie_rekomendatsii.pdf (дата обращения: 21.03.2026).

[3] Там же.

[4] Сервис «ДомКлик» от Сбера. URL: https://blog.domclick.ru (дата обращения: 21.02.2026).

Конфликт интересов

Финансирование

Библиографическая ссылка

Луняков О.В. ПРОЕКЦИИ ТОКЕНИЗАЦИИ АКТИВОВ РЕАЛЬНОГО МИРА НА ЛИКВИДНОСТЬ БАЗОВЫХ АКТИВОВ И СТАБИЛИЗАЦИЮ ТЕКУЩИХ ПАССИВОВ БАНКОВ // Фундаментальные исследования. 2026. № 4. С. 43-49;URL: https://fundamental-research.ru/ru/article/view?id=44006 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.44006