Земля – незаменимый фактор производства. Земельное законодательство Кыргызской Республики основывается на следующих основных принципах использования земель: ее сохранения как природного объекта, основы жизни, развития и деятельности народа Кыргызской Республики, формирования рынка земли и его эффективного функционирования, предотвращения причинения вреда земле или устранения его последствий, платы за землю, обеспечения государственной и экологической безопасности и другие [2, с. 6]. В оценке курортных земель определение стоимости необходимы в следующих хозяйственных операциях в Иссык-Кульской рекреационной зоне:

при ценообразовании земель: сделки купли-продажи имущества/ участка земли; создание инфраструктуры для местности; определение инвестиционных возможностей, установление банковских процентов при залоговых операциях, страхование имущества, внесение в капитал организации доли в виде оцененного имущества, участка; принятие управленческих решений, определение экономической эффективности принимаемых градостроительных решений, оценка экологического ущерба.

при налогообложении: определение государством ставки земельного налога, определение налоговой базы для исчисления налога на имущество.

Рынок земли как саморегулирующаяся система включает такие основные элементы, как: спрос, предложение, цена, менеджмент, маркетинг, инфраструктура и другие. На рынке земли действуют четыре основных группы лиц: продавцы, покупатели, профессиональные участники и различные государственные органы [1, с. 14].

Государственная политика играет важную роль при использовании земельных ресурсов и рынка земли. Она состоит из правовой, организационной и экономической составляющих. Правовая часть – это законодательные акты различных уровней. Организационная составляющая земельной политики подразумевает использование административных методов управления. Экономическая составляющая – это получение материальной выгоды от использования земель с помощью установления платежей, налогов, применения санкций, инвестиционные и кредитные направления управленческих решений государства [3, с. 9–10].

В мировой практике используются такие виды стоимости земельного участка, как кадастровая, рыночная, инвестиционная, залоговая, страховая, налогооблагаемая [1, с. 56]. Инвестиционные, залоговые, страховые, налогооблагаемые виды цен должны ориентироваться на кадастровые цены, а не на рыночные цены курортных земель.

Кадастровая оценочная цена – научно обоснованная цена земельных участков служит, как выше приведено, нормативно образующей базой для установления при ценообразовании участка земли, ставки налога, и определения емкости количества рекреантов. Так как такая цена не разработана и не подкреплена, на практике многих стран используется рыночная цена, не имеющая стабильных принципов.

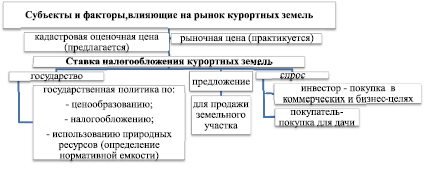

Рассмотрим различия и принципы образования кадастровой оценочной цены и рыночных цен используя следующие методологии расчета на рынке субъектов рынка курортных земель (см. рисунок).

Рыночная цена зависит от множества субъективных факторов (см. табл. 1). Приведены рекомендации покупателю и продавцу, как установить цену на курортные земли.

Субъекты и факторы, влияющие на рынок курортных земель

Таблица 1

Субъективные факторы, влияющие на рыночную цену земли. Критерии оценки земельного участка, в % от базовой цены

|

№ п/п |

Критерии оценки: |

В процентах |

|

1 |

2 |

3 |

|

Сбор, проверка и анализ информации: юридическое описание и регистрационные данные: 1) проверить документы, удостоверяющие права на земельный участок согласно статье 31 Земельного кодекса КР; 2) договор на передачу собственности; 3) информация о собственнике или арендаторе; 4) сервитуты |

Решение купить или не купить |

|

|

1 |

Базовая цена (P) |

100 |

|

2 |

Рекреационная зона (I, II, III, IV, V) |

23–100 |

|

Физические характеристики земельного участка: |

||

|

3 |

Размер (площадь) участка |

± 10 |

|

4 |

Форма участков (треугольные со скидкой 50–60 %, изрезанной нестандартной формы со скидкой 70–80 %) |

± 50–80 |

|

5 |

Топография (рельеф) |

± 5–20 |

|

6 |

Ландшафт: Разновидность деревьев: лиственные деревья растут во влажной земле, арча, карагаи, хвойные деревья (плюс 25 % от нормативной цены), наличие зеленых насаждений (тип, возраст, состояние) |

± 10–25 |

|

7 |

Месторасположение объекта: I – примыкание к лесу (озеру, водоему (плюс 25 % от нормативной цены), к горе, престижному пансионату, пешей доступности (плюс 25–30 % от нормативной цены)) II – до 100 метров III – от 100 метров |

± 5–30 |

|

8 |

Объекты инженерной инфраструктуры (здания и сооружения) |

± 5–20 |

|

9 |

Расположенность над уровнем моря |

± 5 |

|

10 |

Наличие ресурсов на территории (термальные, радоновые воды и т.д) |

+20–100 |

|

11 |

Экологическое состояние: – уровень шума (близость и интенсивность движения транспорта) – близость к производственному предприятию |

± –5–20 |

|

12 |

Качество и состояние дорог |

± 5–10 |

|

13 |

Ориентация улучшений, наличие застройки в прилегающих районах |

± 5–10 |

|

14 |

Наличие улиц, аллей, маршрутов общественного транспорта |

± 5–20 |

|

15 |

Использование примыкающих участков (жилье, административные, коммерческие, промышленные здания и т.п.) |

± 10–20 |

|

Анализ экономических выгод: |

||

|

16 |

Земельная рента: Дифференциальная рента I |

± 100 |

|

17 |

Земельная рента: Дифференциальная рента II (переменные и постоянные расходы) |

± 10–30 |

|

18 |

Размер суммы получаемой аренды и окупаемость за «n» лет (сом/лет) |

± 10–30 |

|

19 |

Срок эксплуатации ресурсов (долгосрочное, краткосрочное время) |

± 5–10 |

|

20 |

Транспортные расходы (к примеру, с Бишкека на Иссык-Куль) |

± 5 |

|

21 |

Условия для создания инфраструктуры, наличие инженерных коммуникаций (подземных и надземных) или возможность их прокладки, величина расходов на их создание (электрические сети, водопровод, газопровод, теплотрасса, канализационная система и другие) |

± 30–50 |

|

22 |

Данные о доходах и затратах от использования объекта |

± 5–20 |

|

23 |

Налогообложение. Ставки налогов на землю, подоходный налог |

± 5 |

|

24 |

Упущенные возможности при использовании участка |

± 1 |

|

25 |

Нетронутая природная местность |

+5–50 |

|

26 |

Сезонные колебания цен |

± 5–30 |

|

27 |

Степень ограничения конкурентности (олигополистический, монопольный) |

± 5–50 |

|

28 |

Другие факторы: |

± –5 |

|

29 |

Престижность и репутация местности земли |

± 5–50 |

|

30 |

Человеческий фактор: продавец, покупатель, маркетолог |

± 5–100 |

|

31 |

Различного рода ограничения: санитарно-экологические, рекреационные, ограничения сейсмологической устойчивости |

± 20–80 |

|

32 |

Цены соседних участков |

± 5 |

|

33 |

Данные о продажах аналогичных земельных участков |

|

|

34 |

Этап жизненного цикла оцениваемого земельного участка:

|

± – 5 |

|

35 |

Готовность платить населения за экологический ущерб |

± 1 |

|

36 |

Экстренно-критические ситуации и потребность в деньгах продать участок |

–20–70 |

|

37 |

Всего (сумма всех критериев дает среднюю цену за участок, сом) |

Примечание. + означает дополнительно столько процентов от базовой цены; – означает минус от кадастровой оценочной цены.

Таблица 2

Определение кадастровой оценочной цены курортных земель на примере Иссык-Кульской области

Таблица 3

Неблагоприятные условия курортной зоны озера Иссык-Куль для рекреации и поправочная балльная оценка курортных земель

|

№ п/п |

Айылные аймаки (типичные объекты) |

Град |

сильный ветер |

волнение |

ливневые дожди |

снег |

баллы |

средние баллы |

балл с учетом неблагоприятных природных условий |

||||||

|

рекреационная категория |

Лето, частота дней, (от несколько метров до 10 км узкой полосой) |

баллы |

Лето, частота дней с высотой от 0,14 до 0,6 м. |

баллы |

Лето, частота дней |

баллы |

Лето, частота дней |

баллы |

С ноября по апрель |

баллы |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

1 |

Тамчы |

I |

5–6 |

1,37 |

5–6 |

1,37 |

3–4 |

0,82 |

2–3 |

0,55 |

100,00 |

4,11 |

95,89 |

||

|

2 |

θрнθк |

I |

5–6 |

1,37 |

5–6 |

1,37 |

3–4 |

0,82 |

2–3 |

0,55 |

100,00 |

4,11 |

95,89 |

||

|

3 |

Чоң-Сары-Ой |

I |

5–6 |

1,37 |

5–6 |

1,37 |

3–4 |

0,82 |

2–3 |

0,55 |

100,00 |

4,11 |

95,89 |

||

|

4 |

Чолпон-Ата |

I |

4 |

1,10 |

4 |

1,10 |

3–4 |

0,82 |

2–3 |

0,55 |

100,00 |

3,56 |

96,44 |

||

|

5 |

Боcтери |

I |

4 |

1,10 |

4 |

1,10 |

3–4 |

0,82 |

2–3 |

0,55 |

100,00 |

3,56 |

96,44 |

||

|

6 |

Корумду |

II |

4 |

0,96 |

4 |

0,96 |

4–5 |

0,96 |

3–4 |

0,72 |

88,00 |

3,62 |

84,38 |

||

|

7 |

Орто-θрγктγ |

III |

1–2 |

0,11 |

3 |

0,33 |

3 |

0,33 |

5–6 |

0,55 |

4–5 |

0,44 |

40,00 |

1,75 |

38,25 |

|

8 |

Кутургу |

III |

1–2 |

0,11 |

3 |

0,33 |

3 |

0,33 |

6–7 |

0,55 |

4–8 |

0,44 |

40,00 |

1,75 |

38,25 |

|

9 |

Туп |

IV |

1–2 |

0,08 |

4 |

0,33 |

4 |

0,33 |

7–8 |

0,58 |

5–8 |

0,41 |

30,00 |

1,73 |

28,27 |

|

10 |

Каракол |

II |

1–2 |

0,24 |

4 |

0,96 |

4 |

0,96 |

7–8 |

1,69 |

5–8 |

1,21 |

88,00 |

5,06 |

82,94 |

|

11 |

Дархан |

IV |

1–2 |

0,08 |

4 |

0,33 |

4 |

0,33 |

7 |

0,58 |

5–8 |

0,41 |

30,00 |

1,73 |

28,27 |

|

12 |

Жениш |

IV |

2–3 |

0,16 |

4 |

0,33 |

4 |

0,33 |

7 |

0,58 |

5–10 |

0,41 |

30,00 |

1,81 |

28,19 |

|

13 |

Барскоон |

IV |

2–3 |

0,16 |

4 |

0,33 |

4 |

0,33 |

6 |

0,49 |

5–10 |

0,41 |

30,00 |

1,73 |

28,27 |

|

14 |

Тамга |

I |

1 |

0,27 |

5 |

1,37 |

5 |

1,37 |

6 |

1,64 |

5–10 |

1,37 |

100,00 |

6,03 |

93,97 |

|

15 |

Тосор |

I |

1 |

0,27 |

5 |

1,37 |

5 |

1,37 |

6 |

1,64 |

5–10 |

1,37 |

100,00 |

6,03 |

93,97 |

|

16 |

Каджы-Сай |

I |

1 |

0,27 |

5 |

1,37 |

5 |

1,37 |

5 |

1,37 |

5–10 |

1,37 |

100,00 |

5,75 |

94,25 |

|

17 |

Кара-Талаа-Шор – Булак |

I |

1 |

0,27 |

6–7 |

1,64 |

6–7 |

1,64 |

5 |

1,37 |

5–10 |

1,37 |

100,00 |

6,30 |

93,70 |

|

18 |

Ак-Булун |

V |

10 |

0,63 |

10 |

3,54 |

3–4 |

0,19 |

5–10 |

0,32 |

23,00 |

4,67 |

18,33 |

||

|

19 |

Балыкчы |

III |

10 |

1,10 |

10 |

1,10 |

3–4 |

0,33 |

5–10 |

0,55 |

40,00 |

3,07 |

36,93 |

||

|

20 |

Сары-Камыш |

IV |

10 |

0,82 |

10 |

0,82 |

3–4 |

0,25 |

5–10 |

0,41 |

30,00 |

2,30 |

27,70 |

||

|

21 |

Тору-Айгыр |

II |

10 |

2,41 |

10 |

2,41 |

3–5 |

0,72 |

5–10 |

1,21 |

88,00 |

6,75 |

81,25 |

||

|

22 |

Чырпыкты |

II |

5–6 |

1,21 |

5–6 |

1,21 |

3–5 |

0,72 |

5–10 |

1,21 |

88,00 |

4,34 |

83,66 |

||

Табл. 1 составлена автором c использованием данных А.Н. Асаула и коллектива авторов [6, с. 85–87].

Исходя из этих данных, рыночную цену (Р.Ц) можно определить по следующей формуле:

Рыночная цена (Р.Ц.) за участок = Базовая цена + проценты за субъективные факторы (С.Ф.). (Рц = Бц + С.Ф.)

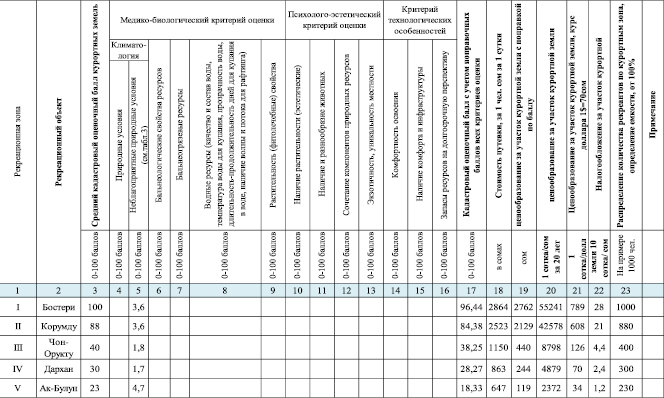

Кадастровая оценочная цена учитывает все природные возможности земельного участка (см. табл. 2). Природные курортно-рекреационные ресурсы оцениваются по следующим основным типам: медико-биологический тип оценки, психолого-эстетический тип оценки, технологический тип оценки [5, с. 81–84]. Они являются основой (составляющей) кадастровой оценочной цены (нормативной цены в сельском хозяйстве) в «кадастре курортных земель», который должны разрабатываться в условиях Иссык-Кульской области. Аналогичные другие критерии могут быть разработаны по другим отраслям (психологии, экологии, архитектуры, медицины и т.д.).

Принцип расчета ценообразования и налогообложения из табл. 2. При определении кадастровой оценочной цены курортных земель (области, района) необходимо рекреационное зонирование по преимуществам. В I категорию входят наиболее ценные, в V – сравнительно наименее ценные. Средний кадастровый оценочный балл разработан с учетом природно-рекреационных критериев [4]. На данной таблице как пример оценили – критерий «неблагоприятные природные условия курортной зоны». Средний кадастровый балл курортных земель распределен по зонам следующим образом: I рекреационная зона – 100 баллов, II рекреационная зона – 88 баллов, III рекреационная зона – 40 баллов, IV рекреационная зона – 30 баллов, V рекреационная зона – 23 баллов. Введен поправочный балл с учетом неблагоприятных природных условий – см. пункт 5. В пунктах 6–16 приведены другие критерии оценки, которые могут быть оценены аналогичным методом. К примеру в селе Бостери (I рекреационная зона) средний кадастровый бал составляет 100 баллов, поправочный бал по критерию неблагоприятных условий составило 3,56 балла. Таким образом, получили 100 балл – 3,56 балл = 96,44 балла. В пункте 17 указаны сумма кадастровых оценочных баллов с учетом всех критериев оценок по пунктам 6–16. В пункте 18 – указаны средние стоимости путевок по зонам, в I рекреационной зоне это составило 2864 сом, получим поправочный балл 96,44 % от 2762 сом, составляет 2762 сом в I рекреационной зоне – пункт 19. Полученный доход умножили на 20 лет (пункт 20). Это цена, за которую можно купить или продать участок курортных земель как выгодное предложение. Из полученной суммы 2762 сом 1 % составляет 27,62 сом, что можно считать справедливой ставкой налога на I рекреационной зоне – пункт 22. В зависимости от кадастрового оценочного балла в других рекреационных зонах должна взиматься соответствующая ставка налога.

Курортоемкость (количество приемов рекреантов) также должна распределяться по принципу рекреационного зонирования в указанном соотношении в пункте 23. Данная методология позволит разработать кадастр курортных земель не только Иссык-Кульской области, но всех других видов природно-рекреационных деятельностей, такие как оценка ресурсов гидром, фитом, литом и антропом.

В итоге по результатам исследования – кадастровая оценочная цена (стоимость) курортных земель является справедливым решением при экономической оценке курортных земель.

Наше предложение: разработать «кадастр курортных земель» необходимую и требуемую рынком процедуру в условиях рыночной экономики в Кыргызской Республике.

Библиографическая ссылка

Куканова Ч.А. ЦЕНООБРАЗОВАНИЕ И НАЛОГООБЛОЖЕНИЕ, ОПРЕДЕЛЕНИЕ КУРОРТОЕМКОСТИ КУРОРТНЫХ (ПРИРОДНО-РЕКРЕАЦИОННЫХ) ЗЕМЕЛЬ С УЧЕТОМ ЭКОНОМИКО-ГЕОГРАФИЧЕСКИХ ВОЗМОЖНОСТЕЙ // Фундаментальные исследования. 2017. № 10-1. С. 120-125;URL: https://fundamental-research.ru/ru/article/view?id=41800 (дата обращения: 27.07.2026).