Инновационная деятельность традиционно относится к одной из наиболее рисковых. Так, согласно постановлению Правительства Российской Федерации № 1490 от 21.11.1999 г. [1] поправки на риски инвестиционных проектов в структуре ставки дисконтирования являются: 1) высокими (13–15 %), если это связано с производством и продвижением на рынок нового продукта; 2) очень высокими (18–20 %), если это связано с исследованиями и инновациями.

В условиях снижения ключевой ставки до 9 % [2], а также стабилизации индекса потребительских цен на уровне 4 % [3], доля поправки на риск в структуре ставки дисконтирования, рассчитанной по методике, предусмотренной [1], возросла до уровня:

73,0 % – при 13 %-ной поправке на риск;

80,6 % – при 20 %-ной поправке на риск.

Приведенные аналитические данные свидетельствуют о том, что в современных условиях риск-менеджмент становится одним из ключевых элементов системы управления инновационным развитием промышленного предприятия, в связи с чем особую актуальность приобретают такие направления фундаментальных и прикладных исследований, как:

– разработка теоретических основ моделирования рисков, обеспечивающих открытость и верифицируемость используемых алгоритмов;

– формирование системы управления инновационной деятельностью, органично включающей в себя положения теории риска и моделирования рисковых ситуаций [4],

– формирование нового понятийного аппарата, который соответствовал бы разрабатываемым алгоритмам и системам управления.

Цель исследования

В настоящее время в научной литературе риск инновационной деятельности, или инновационный риск, рассматривается как:

– «риск, связанный с возможностью потерь, возникающих при финансировании предпринимателем (фирмой) разработки новой техники и технологии, разработки новых товаров и предоставления новых услуг, а также других нововведений, которые не найдут предполагаемого спроса на рынке и не принесут ожидаемого эффекта» [5, c. 32];

– количественная мера вероятности «неблагоприятного исхода при вложении средств в производство новых товаров и услуг, в разработку новой техники и технологии, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта» [6, c. 274].

Общим в приведенных и других определениях инновационного риска является «измеримая вероятность (угроза) потери по крайней мере части своих ресурсов, недополучения либо потери запланированных доходов (прибыли) от инновационного (венчурного) проекта» [6, c. 274].

Целью выполненного исследования является разработка алгоритмов расчета инновационных рисков промышленного предприятия.

Материалы и методы исследования

В качестве инструмента для измерения вероятности (угрозы) потери ресурсов либо недополучения доходов нами предложено использовать четырехзвенную матричную модель Романенко – Румянцева [7–10], первые три звена которой относятся к ресурсам, а четвертое – к доходам промышленного предприятия.

Как и в классическом варианте модели Романенко – Румянцева, в качестве исходных принимаются показатели базисного периода:

L0 – среднегодовая численность промышленно-производственного персонала, чел.;

K0 – среднегодовая стоимость основных производственных фондов, тыс. руб.;

C0 – себестоимость товарной продукции, тыс. руб.;

V0 – объем производства товарной продукции, тыс. руб.

Те же показатели с подстрочным индексом «1» относятся к планируемому периоду, в течение которого, в результате внедрения нововведения, благодаря росту ресурсоотдачи, исходные показатели должны достичь значений L1, K1, C1, V1.

Однако существует вероятность того, что планируемые показатели не будут достигнуты в той мере, в которой они планировались, вследствие инновационных рисков (ухудшающих отклонений):

Δ1L1 – по среднегодовой численности промышленно-производственного персонала, чел.;

Δ2K1 – по среднегодовой стоимости основных производственных фондов, тыс. руб.;

Δ3C1 – по себестоимости товарной продукции, тыс. руб.;

Δ4V1 – по объему производства товарной продукции, тыс. руб.

С учетом принятых обозначений инновационные риски, рассчитанные в долях единицы по отношению к базисному периоду, приобретают вид:

– инновационный риск по показателю «среднегодовая численность промышленно-производственного персонала»;

– инновационный риск по показателю «среднегодовая численность промышленно-производственного персонала»;

– инновационный риск по показателю «среднегодовая стоимость основных производственных фондов»;

– инновационный риск по показателю «среднегодовая стоимость основных производственных фондов»;

– инновационный риск по показателю «себестоимость товарной продукции»;

– инновационный риск по показателю «себестоимость товарной продукции»;

– инновационный риск по показателю «объем производства товарной продукции».

– инновационный риск по показателю «объем производства товарной продукции».

Тогда производные инновационные риски, рассчитанные с использованием матричной модели Романенко – Румянцева, приобретают вид:

– инновационный риск по показателю «фондовооруженность труда»;

– инновационный риск по показателю «фондовооруженность труда»;

– инновационный риск по показателю «производительность труда»;

– инновационный риск по показателю «производительность труда»;

– инновационный риск по показателю «фондоотдача»;

– инновационный риск по показателю «фондоотдача»;

– инновационный риск по показателю «производство продукции на 1 руб. затрат»;

– инновационный риск по показателю «производство продукции на 1 руб. затрат»;

– инновационный риск по показателю «уровень затрат на 1 руб. товарной продукции» и т.д.

– инновационный риск по показателю «уровень затрат на 1 руб. товарной продукции» и т.д.

Алгоритмы расчета инновационных рисков промышленного предприятия с использованием матрицы Романенко – Румянцева [7–10] представлены в табл. 1.

Как следует из теории матричного моделирования [9], условию интенсивного типа развития промышленного предприятия соответствует такое соотношение между исходными индексами матрицы Романенко – Румянцева, при котором:

I1 < I2 < I3 < I4, (1)

где I1, I2, I3, I4 – соответственно индексы изменения численности промышленно-производственного персонала, среднегодовой стоимости основных производственных фондов, себестоимости и объёма выпуска товарной продукции.

Приведенное неравенство (1) даёт основание выдвинуть гипотезу о существовании закономерности изменения инновационных рисков, рассчитанных на основе показателей четырёхзвенной матрицы Романенко – Румянцева.

Действительно, графической интерпретацией неравенства (1) является сплайн (ломаная линия), в котором каждая последующая ордината выше предыдущей [9], а это означает, что величина риска по первому показателю неравенства (1) (численности промышленно-производственного персонала) задаёт уровень горизонтальной асимптоты, являющейся для всех индексов неравенства (1), расположенных правее, нижней границей риска, при котором экономическая система будет воспроизводить себя на интенсивной основе.

Таблица 1

Алгоритмы расчета инновационных рисков промышленного предприятия с использованием матрицы Романенко – Румянцева

|

Делимое Делитель |

1 |

2 |

3 |

4 |

|

L0 |

K0 |

C0 |

V0 |

|

|

Δ1L1 |

Δ2K1 |

Δ3C1 |

Δ4V1 |

|

|

|

|

|

|

|

|

1 |

1.1 |

2.1 |

3.1 |

4.1 |

|

L0 |

|

|

|

|

|

Δ1L1 |

|

|

|

|

|

|

|

|

|

|

|

2 |

1.2 |

2.2 |

3.2 |

4.2 |

|

K0 |

|

|

|

|

|

Δ2K1 |

|

|

|

|

|

|

|

|

|

|

|

3 |

1.3 |

2.3 |

3.3 |

4.3 |

|

C0 |

|

|

|

|

|

Δ3C1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

1.4 |

2.4 |

3.4 |

4.4 |

|

V0 |

|

|

|

|

|

Δ4V1 |

|

|

|

|

|

|

|

|

|

|

Источник. Разработано автором на основе [7–10].

Так, например, если L1, рассчитанное с учётом рисков, больше, чем L1, рассчитанное без учета рисков, на величину Δ1L1 (ухудшающего отклонения по показателю «среднегодовой численности промышленно-производственного персонала», означающего, что в результате внедрения нововведения фактическая численность промышленно-производственного персонала может превысить планируемое значение на Δ1L1 человек), то это потребует от экономической системы промышленного предприятия её возврата в состояние интенсивного типа развития, в том числе за счет ресурсов (доходов) деятельности, не связанной с инновациями.

Следовательно, наиболее общей закономерностью изменения инновационных рисков в экономической системе промышленного предприятия, представленной в формате матричной модели Романенко – Румянцева, является их снижение при движении по всем строкам матричной модели слева направо и при движении снизу вверх по всем её столбцам.

Так, например, при L0 = 100 чел., L1 = 104 чел., K0 = 200 тыс. руб., K1 = 212 тыс. руб., I1 = 1,04, I2 = 1,06, условие (1) выполняется, так как I1 < I2 [8, c. 10]. Если же в результате внедрения нововведения в изменившихся условиях потребуется не 104 чел., как планировалось, а 110 чел., то Δ1L1 составит 6 чел. (110–104), а инновационный риск по показателю «среднегодовая численность промышленно-производственного персонала» составит 6 % (выраженное в процентах отношение Δ1L1 к L0); в этом случае, исходя из условия (1), экономическая система будет стремиться к такому устойчивому состоянию, при котором I2 будет больше фактического значения I1 = 1,10 (110 / 100). Такому значению L1 + Δ1L1 = 110 чел. будет соответствовать значение K1 + Δ2K1 > 220 тыс. руб., при котором инновационный риск по показателю «среднегодовой стоимости основных производственных фондов» будет составлять не менее [(220 – 212) / 200] * 100 = 4 %.

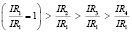

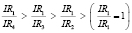

Таким образом, основное неравенство, отражающее закономерность изменения инновационных рисков, имеет вид

>

>  >

>

>  >

>  , (2)

, (2)

где IR1, IR2, IR3 – инновационные риски по ресурсам, IR4 – инновационный риск по доходам.

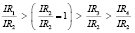

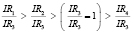

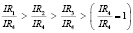

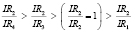

Из (2) вытекают следующие соотношения между производными рисками:

, (3)

, (3)

, (4)

, (4)

, (5)

, (5)

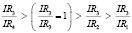

, (6)

, (6)

, (7)

, (7)

, (8)

, (8)

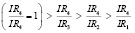

, (9)

, (9)

. (10)

. (10)

Результаты исследования и их обсуждение

Из определения управления как «совокупности управляющих воздействий u(t) со стороны субъекта управления, направленных на перевод объекта управления из исходного состояния (в момент времени t0) в новое состояние (в момент времени t1) согласно поставленной цели» [11, c. 21], а также из очевидности того факта, что «инновация подразумевает инвестиции» [12, п. 101, пп. «b»], следует, что управление инновационными рисками осуществляется в рамках общей системы менеджмента риска [13], определяющей проектный риск как «сочетание вероятности появления опасного события и его последствий для целей проекта» [13, п. 3.4] и предусматривающей построение матрицы риска с координатными осями «Вероятность появления события» (низкая, средняя, высокая) и «Последствия» (низкие, средние, высокие) [13, п. 6.3.2].

Таблица 2

Балльная шкала ненормализованных значений инновационных рисков промышленного предприятия

|

Последствия |

Вероятность появления события |

||

|

Низкая |

Средняя |

Высокая |

|

|

Высокие |

5 |

7 |

9 |

|

Средние |

3 |

5 |

7 |

|

Низкие |

1 |

3 |

5 |

Источник. Разработано автором на основе [13, п. 6.3.2; 14, с. 55].

Вместе с тем ГОСТ Р 51901.4-2005 «Менеджмент риска» не предусматривает количественных значений ячеек матрицы риска, в связи с чем нами предложена 9-балльная шкала, обоснованная Томасом Саати: «…практический метод, часто используемый для оценки отдельных предметов, заключается в классификации стимулов в трихотомию зон: неприятия, безразличия, принятия. Для более тонкой классификации в каждую из этих зон заложен принцип трихотомии – деление на низкую, умеренную и высокую степени. Таким образом, получается девять оттенков значимых особенностей» [14, с. 55].

В принятой нами градации (табл. 2) инновационным рискам присвоены следующие ненормализованные значения:

1 – минимальные риски;

3 – риски явно выше минимальных;

5 – риски существенно выше минимальных;

7 – очень сильные, очевидные риски; 9 – максимальные риски;

2, 4, 6, 8 – промежуточные значения рисков «между соседними значениями шкалы» [14, с. 55] .

Выводы

В ходе выполнения настоящего исследования:

1) обоснована возможность использования матричной модели Романенко – Румянцева для целей оценки инновационных рисков промышленного предприятия;

2) выдвинута гипотеза о существовании закономерности изменения инновационных рисков, рассчитанных на основе показателей матрицы Романенко – Румянцева;

3) установлено, что:

– величина риска по показателю «численность промышленно-производственного персонала» задаёт для трёх других звеньев модели нижнюю границу риска, при котором экономическая система воспроизводит себя на интенсивной основе;

– наиболее общей закономерностью изменения инновационных рисков в экономической системе промышленного предприятия, представленной в формате матричной модели Романенко – Румянцева, является их снижение при движении по всем строкам матричной модели слева направо и при движении снизу вверх – по всем её столбцам;

4) разработана балльная шкала ненормализованных значений инновационных рисков промышленного предприятия.

Библиографическая ссылка

Голованов А.А. ИССЛЕДОВАНИЕ ИННОВАЦИОННЫХ РИСКОВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2017. № 9-2. С. 413-417;URL: https://fundamental-research.ru/ru/article/view?id=41764 (дата обращения: 11.07.2026).