В настоящее время управление проектами стало признанной во всем мире профессиональной деятельностью. Методология и средства управления проектами широко используются во всех сферах деятельности.

В связи с этим накапливается большой практический опыт, который дает толчок к развитию технологий проектного управления. Например, в последних версиях практически всех международных стандартов большое внимание уделяется вопросу управления заинтересованными сторонами (стейкхолдерами) проекта. Они есть в любом проекте, причем, даже не участвуя активно, они могут оказать сильное влияние на ход его реализации – как помочь, так и навредить ему, исходя из собственных интересов. Банковская сфера – не исключение. Никакие технические сложности интеграции информационных и финансовых систем не нанесут столько вреда успеху проекта, как нерешенные противоречия между заинтересованными сторонами [4].

Особую актуальность вопрос управления отношениями со стейкхолдерами приобретает в международных проектах. При этом речь может идти о разных степенях международности, например о международном сотрудничестве в проектах с участием граничащих друг с другом государств или о менеджменте проектов в межкультурном контексте. Немецко-голландский проект, вероятнее всего, не будет обладать той степенью сложности и тем количеством выдвигаемых к нему требований, как трехсторонний проект, осуществляемый Германией, Турцией и Россией. В соответствии со всевозрастающей интернационализацией растет и количество требований, предъявляемых к осуществлению проекта [3].

Дополнительные сложности в реализации международного проекта исламского банкинга в России обусловлены участием в нем мусульман. Так как исламская концепция ведения бизнеса принципиально отличается от привычной нам западной.

Прежде всего, нужно отметить, что эта концепция основывается на этике. Деловая этика мусульманина подразумевает верность правилам и принципам ведения бизнеса согласно канонам ислама и включает в себя: соблюдение договорных обязательств, честность в отношениях с работниками, сотрудниками, клиентами (покупателями), поставщиками и конкурентами, а также охватывает вопросы, касающиеся рационального использования ресурсов, заботы о других людях, влияния деятельности фирм на здоровье людей, окружающую среду и даже животный мир [2].

Поэтому при реализации таких проектов, независимо от того, каким конкретно стейкхолдером является человек, исповедующий ислам: потребитель, инвестор, правительство и прочее – менеджер проекта должен знать основы мусульманской культуры, которая основана на религии, и уделять особое внимание вопросу коммуникаций с этой группой стейкхолдеров.

В настоящее время стейкхолдерский подход утвердился в качестве одного из основных направлений стратегического менеджмента, его идеи, решения и термины широко используются для управления организациями. Вместе с тем в рамках этого раздела менеджмента по-прежнему остаются «узкие места», ограничивающие возможности его практического применения [9].

Главной проблемой, на наш взгляд, является уникальность каждого проекта. В теории, как правило, учитываются и рассматриваются вопросы управления наиболее распространенными группами стейкхолдеров [1]. Поэтому при появлении в проекте «необычного» участника, такого как, например, Исламский банк развития, разработанные модели перестают работать.

В рамках проводимого диссертационного исследования на тему «Управление проектом реализации исламского банкинга (на примере ПАО «Сбербанк России»)» определены стейкхолдеры проекта, выявлены возможные конфликты и сформированы основные принципы управления ими.

Изучив подходы к управлению отношениями со стейкхолдерами [5], для решения поставленных задач был выбран такой инструмент, как «Матрица заинтересованных сторон», описанный в книге Д. Милошевича «Набор инструментов для управления проектами». Выбор инструмента связан с его наглядностью, которая обеспечивает каркас для оценивания нужд и ожиданий всех основных заинтересованных сторон проекта и тем самым помогает управлять потенциальными вкладами и отношениями с заказчиками во всем проектном сообществе [6].

Сначала необходимо определить круг стейкхолдеров проекта. Для этого воспользуемся следующей схемой (рис. 1).

Рис. 1. Заинтересованные стороны проекта [7]

Сформируем список стейкхолдеров и обозначим степень их влияния на параметры проекта, где

0 – малое влияние на параметр проекта или никакого влияния;

1 – некоторое влияние на параметр проекта;

2 – значительное влияние на параметр проекта;

3 – критическое для успеха влияние на параметр проекта.

В результате получим следующую матрицу заинтересованных сторон, представленную в таблице.

Для наглядности на основе результатов заполненной матрицы построим сетку влияния заинтересованных сторон (рис. 2).

Матрица заинтересованных сторон

|

Влияние на параметры проекта |

||||||||||||||||||||||

|

Обозначение |

Заинтересованные стороны проекты |

Ресурсы |

Требования проекта |

Процесс проекта |

Оценивание производительности (хода исполнения) и вознаграждения |

Суммарное значение |

||||||||||||||||

|

Люди |

Деньги |

Технологии |

Информация |

Знания |

Приоритеты |

Цели |

Спецификации |

Расписание |

Бюджет |

Качество |

Командная работа |

Процесс проекта |

Организационные интерфейсы |

Технология |

Разрешение проблем |

Ход исполнения проекта |

Успех проекта |

Производительность команды |

Вознаграждение команды |

|||

|

A |

Правление банка/ инициатор/внутренний спонсор |

3 |

3 |

3 |

3 |

1 |

3 |

3 |

2 |

3 |

3 |

3 |

0 |

0 |

0 |

0 |

3 |

2 |

3 |

1 |

3 |

42 |

|

B |

Исламский банк развития |

2 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

1 |

3 |

1 |

3 |

3 |

3 |

3 |

0 |

0 |

49 |

|

C |

Руководитель проекта |

3 |

0 |

2 |

3 |

3 |

3 |

2 |

3 |

3 |

2 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

54 |

|

D |

Команда управления проектом |

3 |

0 |

2 |

3 |

3 |

3 |

3 |

3 |

3 |

2 |

3 |

3 |

3 |

2 |

3 |

2 |

3 |

3 |

3 |

3 |

53 |

|

E |

Команда проекта |

2 |

0 |

1 |

3 |

3 |

3 |

2 |

2 |

2 |

1 |

3 |

3 |

2 |

2 |

3 |

2 |

3 |

3 |

3 |

2 |

45 |

|

F |

Акционеры |

0 |

3 |

0 |

0 |

0 |

0 |

3 |

2 |

2 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

2 |

1 |

1 |

17 |

|

G |

ЦБ РФ |

0 |

0 |

0 |

3 |

3 |

3 |

3 |

3 |

2 |

1 |

2 |

0 |

2 |

1 |

1 |

1 |

1 |

2 |

0 |

0 |

28 |

|

H |

Государственные органы власти |

3 |

1 |

0 |

2 |

2 |

2 |

3 |

2 |

2 |

1 |

1 |

0 |

2 |

1 |

1 |

1 |

1 |

2 |

0 |

0 |

27 |

|

I |

Региональные органы власти |

3 |

1 |

2 |

2 |

2 |

2 |

3 |

2 |

2 |

1 |

1 |

0 |

2 |

1 |

1 |

1 |

1 |

2 |

0 |

0 |

29 |

|

J |

Департамент экономики Совета муфтиев России |

3 |

2 |

2 |

3 |

3 |

3 |

3 |

3 |

2 |

1 |

2 |

0 |

2 |

1 |

1 |

1 |

1 |

2 |

0 |

1 |

36 |

|

K |

СМИ |

0 |

0 |

0 |

3 |

3 |

3 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

11 |

|

L |

Общественность |

0 |

0 |

0 |

2 |

2 |

0 |

2 |

2 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

12 |

|

M |

Клиенты |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

2 |

0 |

0 |

5 |

|

N |

Деловые партнеры |

1 |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

2 |

1 |

1 |

0 |

1 |

1 |

1 |

1 |

2 |

2 |

1 |

0 |

20 |

|

O |

Поставщики/Подрядчики |

0 |

0 |

2 |

2 |

2 |

0 |

0 |

0 |

2 |

0 |

2 |

0 |

1 |

1 |

1 |

1 |

2 |

2 |

2 |

0 |

20 |

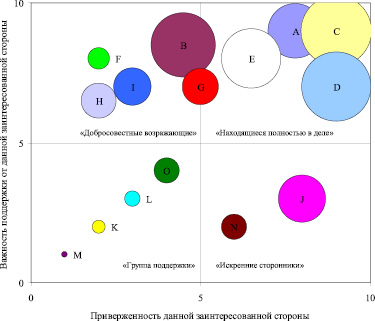

Рис. 2. Сетка влияния заинтересованных сторон

Из рис. 2 видно, что Сетка делит заинтересованные стороны на 4 основные категории:

1. «Находящиеся полностью в деле». Заинтересованные стороны, которые очень важны для успеха проекта и которые полностью привержены ему.

2. «Добросовестные возражающие». Заинтересованные стороны, которые очень важны для успеха проекта, но которые не привержены ему.

3. «Искренние сторонники». Заинтересованные стороны, которые в высшей степени привержены проекту, но не очень важны для успеха проекта.

4. «Группа поддержки». Заинтересованные стороны, которые и не важны, и не привержены проекту [6].

Обратим внимание на участников второй группы «Добросовестные возражающие», так как входящие в нее стейкхолдеры оказывают основное сопротивление продвижению реализуемого проекта. В нашем случае туда входят: Исламский банк развития, Органы государственной и региональной власти, Акционеры и Центральный банк Российской Федерации, расположенный на границе с первой группой.

Задача руководителя проекта сводится к разработке стратегии коммуникаций с данными стейкхолдерами, основной целью которой является перевод участников второй группы в другие категории. Участники с небольшой долей влияния могут быть переведены в третью или четвертую категории.

Из второй группы наименьшую степень влияния на реализуемый проект оказывают «Акционеры». Акционеры не привержены проекту в связи с его высоким риском. А так как они не могут оказать проекту существенной помощи, необходимо перевести их в «Группу поддержки». Основным аргументом при коммуникации с данными стейкхолдерами являются «цифры». Задача команды проекта – просчитать возможные риски и связанные с ними убытки, разработать превентивные меры и ознакомить с ними акционеров компании.

Следующими по степени оказываемого влияния участниками являются «Органы государственной и региональной власти» и «Центральный банк Российской Федерации». Изучив опыт реализации проектов по созданию исламского банкинга в других странах, можно сделать вывод, что одним из ключевых факторов успеха проекта является поддержка именно этих стейкхолдеров [8]. Поэтому задача менеджера проекта перевести данных участников в группу «Искренних сторонников». Важность данных стейкхолдеров связана в основном с юридическими барьерами и по мере завершения проекта будет постоянно снижаться. В настоящее время менеджеры разных банков ведут переговоры с представителями государственных институтов с целью формирования общего понимания процесса становления исламского банкинга в России. В результате проведенных встреч заключаются различные соглашения, разрабатываются дорожные карты. Все это способствует переходу данных участников в третью категорию.

Наибольшее сопротивление реализации проекта оказывает такой финансовый институт, как Исламский банк развития. Следует отметить, что этот стейкхолдер не относится к «типовым» и не существует каких-либо рекомендаций по взаимодействию с ним. Его влияние крайне велико, а поддержка крайне важна. Поэтому задача участников проекта из первой категории – пополнить им свои ряды. Для этого необходимо вести переговоры с учетом особенностей подходов к предпринимательству на Ближнем Востоке. Менеджер проекта должен быть значимой фигурой в своей компании, чтобы подчеркнуть важность своих намерений, а также разбираться в законах и традициях арабского мира, чтобы расположить к себе партнера.

В результате проведенного исследования можно сделать вывод, что теория управления отношениями со стейкхолдерами охватывает только общие моменты и не учитывает специфику взаимодействия с «нетиповыми» заинтересованными сторонами. В качестве методики управления стейкхолдерами в проекте исламского банкинга можно рекомендовать последовательное использование описанных выше инструментов:

1. Определение круга стейкхолдеров проекта в соответствии со схемой заинтересованных сторон [7].

2. Построение Матрицы заинтересованных сторон [6].

3. Визуализация параметров Матрицы через Сетку влияния заинтересованных сторон [6].

4. Разработка моделей поведения в отношении каждой группы стейкхолдеров [5].

Применение описанной методики позволит снизить риски, связанные с конфликтами интересов стейкхлдеров, и повысить вероятность успеха реализуемого проекта. Дополнительно успешности проекта исламского банкинга в России будут способствовать знания менеджера проекта культуры исламского мира, понимание командой проекта специфики исламской бизнес-концепции.

Библиографическая ссылка

Синявская Д.М., Моргунова Н.В. ПРОБЛЕМЫ УПРАВЛЕНИЯ ОТНОШЕНИЯМИ СО СТЕЙКХОЛДЕРАМИ В ПРОЕКТЕ ИСЛАМСКОГО БАНКИНГА // Фундаментальные исследования. 2016. № 6-2. С. 470-474;URL: https://fundamental-research.ru/ru/article/view?id=40445 (дата обращения: 26.06.2026).