Значительное число российских исследователей и аналитиков отмечают, что возможности использования на российском рынке моделей классической теории портфельного инвестирования существенно ограничены по следующим причинам:

– незначительность числа публичных компаний корпоративного сектора экономики, использующих фондовый рынок как приоритетный источник внешних инвестиций;

– неоправданно высокая доля ценных бумаг компаний топливно-энергетического комплекса, отражающая известную архаичность структуры российской экономики. Под влиянием этого фактора инвесторы (институциональные и неинституциональные [1]) вынуждены оперировать ограниченным набором финансовых инструментов, что снижает диверсифицированность и увеличивает риск портфеля;

– невысокая, даже в условиях наблюдаемого роста и посткризисного восстановления капитализация рынка и незначительная доля ценных бумаг российских эмитентов, торгуемых на зарубежных площадках. Этот фактор наряду с другими снижает привлекательность вложений в ценные бумаги, обращающиеся на доступных российским инвесторам фондовых рынках;

– недостаточная эффективность механизмов ценообразования (рыночные цены часто не отражают реальное финансово-экономическое положение и инвестиционную стоимость компании-эмитента), что является негативным сигналом для иностранных эмитентов.

Эти особенности существенно влияют на предпочтения инвесторов и позволяют определить российской фондовый рынок как в большей степени «рынок продавца».

Отметим и другие отличия российского фондового рынка, выступающие ограничениями инвестиционных решений:

– низкое качество и высокие цены услуг финансовых посредников недепозитного типа, препятствующие развитию институтов коллективного инвестирования и снижающие привлекательность фондового рынка для неинституциональных инвесторов, которым необходимо учитывать повышенный (в сравнении с развитыми рынками) уровень издержек рыночных транзакций;

– высокая волатильность доходности отдельных сегментов ценных бумаг, обусловленная не столько индивидуальными результатами эмитентов, сколько состоянием макроэкономической среды и политикой государственных регуляторов, высокими объемами выпусков акций без процедуры листинга (около 60 % общей доли акций), инициирующая угрозу убытка в случае необходимости срочной реализации активов. Этот фактор оказывает существенное влияние на поведение значительной части неинституциональных инвесторов, отвергающих покупку активов с невысокими показателями оборота.

Учитывая перечисленные факторы, инвесторы на этапе предварительного отбора финансовых инструментов (акции, облигации, паи ПИФов, банковские депозиты, векселя и пр.) для включения в портфель вынуждены при оценке их качества манипулировать расширенным набором показателей, включающим наряду с доходностью и риском [2] уровни ликвидности и трансакционных издержек операций с активами. Расширение набора показателей, качества финансовых инструментов развивающегося фондового рынка требует уточнения базисных предпосылок классической портфельной теории, справедливых для эффективных рынков капитала. Для показателей ликвидности и величины трансакционных издержек операций с ценными бумагами возникает необходимость разработки методов их количественной оценки и учета в моделях портфеля, отвечающих их содержанию и роли в процедурах оценки качества финансовых активов.

Важным фактором актива, определяющим предпочтения неинституционального инвестора, является его ликвидность. В оборотном капитале организации эти активы представлены как краткосрочные финансовые инвестиции и отнесены к высоколиквидным активам. В связи с этим ликвидность ценной бумаги следует понимать как время ее реализации без существенной потери инвестиционной стоимости. Этой позиции придерживаются многие ученые, в т.ч. М.Б. Зельцер, А.Н. Чайкун, В.В. Твардовский, С.В. Паршиков [2, 5, 6], которые предлагают собственные подходы к оценке уровня ликвидности финансовых активов.

Так, М.Б. Зельцер в качестве меры ликвидности актива рассматривает «монотонность» – отклонение его фактической доходности от максимально возможного результата (показатель рассчитывается как отношение разности стоимости пая на конец и начало периода к сумме ежедневных изменений стоимости паев). А.Н. Чайкун считает перспективным использование методов факторного анализа, позволяющего из большого числа исходных показателей (доля в рыночном обороте, размер и численность сделок, частота торгов, частота изменения котировок и др.) сформировать несколько обобщающих индикаторов (объем, время, ценовое отклонение).

Обоснованный подход, основанный на учете показателей: среднего объема торгов по ценной бумаге, количества сделок, совершаемых участниками торгов, спрэда между ценами спроса и предложения, среднего количества дней обращения ценной бумаги и др., предложен В.В. Твардовским и С.В. Паршиковым [5]. Однако он применим только для краткосрочного инвестирования (в рамках одной торговой сессии).

Основываясь на используемой этими авторами нормативно-информационной базе, уточненной в части применимости для задач среднесрочного инвестирования с привлечением показателей: рыночные цены покупки и продажи ценных бумаг, выставленное на продажу и предложенное к покупке количество бумаг каждого вида, совокупные объемы предложения и спроса ценных бумаг, соотношения объемов спроса и предложения ценной бумаги, соотношения цен бумаг в предложениях на покупку и на продажу, спрэд (характеризующего процентную разницу между ценами покупки и продажи бумаги), предлагается следующий метод оценки ликвидности финансового актива, позволяющий оценить ликвидность на различных интервалах планирования [3] [1].

1. Определение коэффициента «спрос-предложение» vi(b⁄s) финансового актива:

(1)

(1)

где  и

и  – средние цены бумаги i-го типа в предложениях соответственно на покупку (tobuy) и на продажу (tosell).

– средние цены бумаги i-го типа в предложениях соответственно на покупку (tobuy) и на продажу (tosell).

vi(b⁄s) ≥ 1 свидетельствует о высокой ликвидности финансового актива, vi(b⁄s) < 1 – ограниченной ликвидности (vi(b⁄s) = 0 – отсутствие спроса).

2. Определение спрэда εi(b/s) цен покупки и продажи актива:

(2)

(2)

или  (2′)

(2′)

Высоколиквидные бумаги характеризуются минимальным значением этого показателя (εi(b/s) ≈ 0).

3. Расчет уровня  ликвидности актива: в ходе одной торговой сессии – на основе (3), за некоторый период – на основе (4):

ликвидности актива: в ходе одной торговой сессии – на основе (3), за некоторый период – на основе (4):

(3)

(3)

(4)

(4)

где  и

и  – рыночные цены продажи j-го пакета и покупки r-го пакета i-й ценной бумаги соответственно;

– рыночные цены продажи j-го пакета и покупки r-го пакета i-й ценной бумаги соответственно;  и

и  – выставленное на продажу количество j-х пакетов и предложенное к покупке количество r-х пакетов ценных бумаг i-го вида соответственно;

– выставленное на продажу количество j-х пакетов и предложенное к покупке количество r-х пакетов ценных бумаг i-го вида соответственно;  и

и  – совокупные объемы соответственно предложения и спроса i-й ценной бумаги (стоимостная оценка бумаг, соответственно выставленных на продажу и предложенных к покупке);

– совокупные объемы соответственно предложения и спроса i-й ценной бумаги (стоимостная оценка бумаг, соответственно выставленных на продажу и предложенных к покупке);  – значение коэффициента ликвидности i-й ценной бумаги для ξ-й торговой сессии; N – количество торговых сессий.

– значение коэффициента ликвидности i-й ценной бумаги для ξ-й торговой сессии; N – количество торговых сессий.

Если  , то на рынке складываются предпосылки снижения ликвидности ценной бумаги.

, то на рынке складываются предпосылки снижения ликвидности ценной бумаги.

4. Оценка плотности  значений показателя

значений показателя  ликвидности актива на протяжении нескольких торговых сессий:

ликвидности актива на протяжении нескольких торговых сессий:

(5)

(5)

(6)

(6)

где mρ – количество значений коэффициента ликвидности  в ρ-й подгруппе.

в ρ-й подгруппе.

5. Оценка разброса значений коэффициента ликвидности по отношению к среднему значению:

(7)

(7)

Чем ниже коэффициент  вариации, тем уже интервал разброса коэффициента ликвидности относительно среднего значения (стабильный уровень ликвидности бумаги в рассматриваемом периоде).

вариации, тем уже интервал разброса коэффициента ликвидности относительно среднего значения (стабильный уровень ликвидности бумаги в рассматриваемом периоде).

Корректность предложенного метода оценки уровня ликвидности исследована на информационной базе площадки ММВБ: в группе доступных финансовых инструментов сегмента обыкновенных и привилегированных акций выделены высоко- и среднеликвидные ценные бумаги, приоритетные для непрофессионального инвестора умеренно-консервативного типа.

К высоколиквидным ценным бумагам отнесены обыкновенные акции: ОАО «ВТБ» (количество сделок за 22 торговых дня – 27,765) [4], ОАО «Газпром» (39,487), ОАО «ГМК «Норильский никель» (13,355), ОАО «Лукойл» (21,298), ОАО «НК «Роснефть» (17,973), ОАО «РусГидро» (10,085). Ценными бумагами среднего уровня ликвидности являются обыкновенные акции: ОАО «Газпром нефть» (1,209), ОАО «Группа Компаний «ПИК» (1,325), ОАО «Группа «РАЗГУЛЯЙ» (1,048), ОАО «Интер РАО ЕЭС» (2,270), ОАО «Магнит» (4,094), ОАО «Мечел» (4,815) и некоторые другие.

Наряду с фактором ликвидности, являющимся существенным на этапе предварительного отбора финансовых активов в инвестиционный портфель, важную роль в принятии инвестиционного решения играют факторы институционального развития рынка: уровни входных и выходных барьеров, эффективность рынка, наличие асимметрии циркулирующей информации и другие.

В рамках институциональной теории рынка издержки преодоления рыночных несовершенств и институциональных барьеров принято относить к трансакционным. Для их оценки и учета в модели портфеля неинституционального инвестора предложена следующая группировка: издержки поиска информации, агентских отношений, обеспечения и соблюдения прав собственности, измерения, оппортунистического поведения, координации, операционной деятельности и альтернативные издержки, что в целом отражает подход Р. Коуза и других авторов к группированию издержек рыночных транзакций [3].

В табл. 1 приведен перечень доминирующих для отдельных категорий неинституциональных инвесторов (отличающихся величиной инвестируемого капитала и сроками инвестирования) трансакционных издержек, анализ относительной величины и взаимосвязи которых позволил предложить метод учета трансакционной составляющей в моделях портфеля индивидуальным повышающим коэффициентом α к общим издержкам формирования и управления портфелем.

Наличие институциональных особенностей российского фондового рынка и существенных отличий рыночных стратегий – неинституциональных инвесторов, связанных с устойчивыми предпочтениями (отношение к доходности, риску, ликвидности, трансакционным издержкам совершения операций (табл. 2)), предопределило необходимость их учета в классическом (Г. Марковиц) и модифицированных (Дж. Тобин, У. Шарп, Дж. Линтерн, Ф. Блэк, М. Шоулз, Р. Мертон и Р. Литтерман) вариантах моделей портфеля (табл. 3).

Таблица 1

Трансакционные издержки управления портфелем неинституционального инвестора

|

Категория инвестора |

«Мелкий» (до 100 млн. рублей) |

«Крупный» (более 100 млн. рублей) |

|

Краткосрочный |

издержки поиска информации |

издержки агентских отношений |

|

издержки координации |

издержки оппортунистического поведения |

|

|

операционные издержки |

издержки измерения |

|

|

Долгосрочный |

издержки измерения |

издержки поиска информации |

|

издержки поиска информации |

издержки агентских отношений |

|

|

издержки измерения |

Таблица 2

Факторы предпочтений неинституционального инвестора

(фр. 1)

|

Категория инвестора |

Приоритетность бумаг в портфеле |

||||||

|

Акции |

Облигации |

«Голубые фишки» |

Деривативы |

ПИФы |

Определенное соотношение типов бумаг |

Любая |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Долгосрочный |

Возможен любой (выбирается инвестором) |

||||||

|

Среднесрочный |

Возможен любой (выбирается инвестором) |

||||||

|

Краткосрочный |

Возможен любой (выбирается инвестором) |

||||||

|

Спекулянт |

+/– |

– |

+ |

– |

– |

||

|

Дэй-трейдер |

+/– |

– |

+ |

– |

– |

||

|

Скальпер |

+/– |

– |

+ |

– |

– |

||

|

Свинг-трейдер |

+/– |

– |

+ |

– |

– |

||

Окончание табл. 2

(фр. 2)

|

Категория инвестора |

Отрасль эмитента |

||||||

|

Машиностроение |

Металлургия |

Нефтегаз. промышл. |

Электро-энергет. |

Фин. сектор |

Потреб. сектор |

Другое / нет предпоч. |

|

|

1 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Долгосрочный |

Возможен любой (выбирается инвестором) |

||||||

|

Среднесрочный |

Возможен любой (выбирается инвестором) |

||||||

|

Краткосрочный |

– |

+ |

+ |

+ |

+ |

– |

|

|

Спекулянт |

– |

+ |

+ |

+ |

+ |

– |

|

|

Дэй-трейдер |

– |

+ |

+ |

+ |

+ |

– |

|

|

Скальпер |

– |

+ |

+ |

+ |

+ |

– |

|

|

Свинг-трейдер |

– |

+ |

+ |

+ |

+ |

– |

|

(фр. 3)

|

Категория инвестора |

Эшелон |

Совокупная доходность |

Значение фактора корреляции бумаг в портфеле |

||||

|

Первый |

Второй |

0–15 % |

15–30 % |

30–50 % |

>50 % |

||

|

1 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

|

Долгосрочный |

Возможен любой, приоритетен «Первый» |

– |

– |

+ |

Возможна для любой категории инвесторов в случае резких рыночных колебаний, «ловли волны» рынка и т.п. |

+ |

|

|

Среднесрочный |

Возможен любой, приоритетен «Первый» |

– |

– |

+ |

+ |

||

|

Краткосрочный |

Возможен любой (выбирается инвестором) |

– |

+ |

+ |

+ |

||

|

Спекулянт |

Возможен любой (выбирается инвестором) |

+ |

+ |

– |

– |

||

|

Дэй-трейдер |

Возможен любой (выбирается инвестором) |

+ |

+ |

– |

– |

||

|

Скальпер |

Возможен любой (выбирается инвестором) |

+ |

+ |

– |

– |

||

|

Свинг-трейдер |

Возможен любой (выбирается инвестором) |

+ |

+ |

– |

– |

||

(фр. 4)

|

Категория инвестора |

Уровень риска |

Уровень ликвидности |

||||

|

Низкий (0–3 %) |

Средний (3–10 %) |

Высокий (10–20 %) |

Низкий |

Средний |

Высокий |

|

|

1 |

23 |

24 |

25 |

26 |

27 |

28 |

|

Долгосрочный |

Возможен любой, приоритетен «Низкий» |

Возможен любой, приоритетен «Высокий» |

||||

|

Среднесрочный |

– |

+ |

– |

Возможен любой, приоритетен «Высокий» |

||

|

Краткосрочный |

– |

– |

+ |

– |

+ |

+ |

|

Спекулянт |

– |

– |

+ |

– |

– |

+ |

|

Дэй-трейдер |

– |

– |

+ |

– |

– |

+ |

|

Скальпер |

– |

– |

+ |

– |

– |

+ |

|

Свинг-трейдер |

– |

– |

+ |

– |

– |

+ |

Таблица 3

Модели портфеля неинституциональных инвесторов

|

Категория инвестора |

Модель оптимизации структуры портфеля |

|

Долгосрочный |

|

|

Среднесрочный |

|

|

Краткосрочный |

|

|

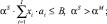

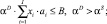

Спекулянт / Дэй-трейдер / Скальпер / Свинг-трейдер |

|

где  – индекс типов ценных бумаг, котирующихся на площадках российского фондового рынка;

– индекс типов ценных бумаг, котирующихся на площадках российского фондового рынка;  – искомый вектор приобретаемых лотов ценных бумаг;

– искомый вектор приобретаемых лотов ценных бумаг;  – вектор доходности бумаг;

– вектор доходности бумаг;  – вектор норм затрат инвестиционных ресурсов на приобретение лота ценных бумаг; B – общий объем денежных средств, выделяемых инвестором на формирование портфеля; σ – величина совокупного риска изменения доходности бумаг портфеля;

– вектор норм затрат инвестиционных ресурсов на приобретение лота ценных бумаг; B – общий объем денежных средств, выделяемых инвестором на формирование портфеля; σ – величина совокупного риска изменения доходности бумаг портфеля;  – максимально допустимое для долгосрочного

– максимально допустимое для долгосрочного  , среднесрочного

, среднесрочного  , краткосрочного

, краткосрочного  или совершающего операции в течение дня

или совершающего операции в течение дня  инвестора значение совокупного риска портфеля; li – уровень ликвидности ценной бумаги i-го типа

инвестора значение совокупного риска портфеля; li – уровень ликвидности ценной бумаги i-го типа  ;

;  – минимально допустимый порог ликвидности покупаемых долгосрочным

– минимально допустимый порог ликвидности покупаемых долгосрочным  , среднесрочным

, среднесрочным  , краткосрочным

, краткосрочным  или совершающим операции в течение дня

или совершающим операции в течение дня  инвестором ценных бумаг i-го типа

инвестором ценных бумаг i-го типа  ;

;  – повышающий коэффициент к общим издержкам инвестора для учета стоимости рыночных операций.

– повышающий коэффициент к общим издержкам инвестора для учета стоимости рыночных операций.

Отметим, что в моделях табл. 3 не отражены некоторые другие особенности российского фондового рынка (в этом случае несобственные): возможность совершения арбитражных операций в условиях наличия нескольких специализированных торговых площадок [5]; дискретность торгуемых лотов (один лот «Татнефти» включает 10 привилегированных акций, лот «Сургутнефтегаза» – 100 привилегированных акций, лот «Сбербанка» – 10 обыкновенных акций, лот «Русгидро» – 1 000 обыкновенных акций, лот «Мосэнерго» – 10 000 обыкновенных акций и т.д.).

Необходимость учета в практической деятельности УК, аккумулирующей средства неинституциональных инвесторов, наличия нескольких специализированных торговых площадок, приводит к рассмотрению задачи формирования и управления портфелем на двух уровнях: на верхнем – задача распределения инвестиционных средств по специализированным торговым площадкам (максимизация эффекта от перераспределения инвестиций между торговыми площадками, исчисленного в секторных оценках торговых площадок); на нижнем – непосредственное формирование портфеля на конкретной площадке путем распределения инвестиционных средств по доступным финансовым инструментам (выбор плана покупок ценных бумаг и определение планируемого уровня доходности портфеля). Так как риск – фактор не торговой площадки, а конкретного финансового актива, его предложено учитывать в секторной задаче нижнего уровня.

Модель верхнего уровня (центральная задача):

(8)

(8)

(9)

(9)

(10)

(10)

где  – индекс торговой площадки; uk – объем денежных средств, выделяемых для покупки ценных бумаг на k-й площадке; yk – секторная оценка централизованных денежных ресурсов на k-й площадке; B – общий объем денежных средств, выделяемых инвестором на формирование портфеля.

– индекс торговой площадки; uk – объем денежных средств, выделяемых для покупки ценных бумаг на k-й площадке; yk – секторная оценка централизованных денежных ресурсов на k-й площадке; B – общий объем денежных средств, выделяемых инвестором на формирование портфеля.

Условием оптимальности решения задачи (8)–(10) является равенство секторных оценок их денежных средств, инвестированных в ценные бумаги, для различных торговых площадок, что снимает необходимость дальнейшего перераспределения централизованного инвестиционного ресурса УК.

Для повышения скорости сходимости итерационной процедуры может быть применен метод коррекции величин инвестируемых в торговые площадки средств, задаваемых выражением

(11)

(11)

где μ – номер предыдущего шага;  – нескорректированное решение центральной задачи;

– нескорректированное решение центральной задачи;  и

и  – скорректированные решения центральной задачи предыдущего и данного шагов соответственно.

– скорректированные решения центральной задачи предыдущего и данного шагов соответственно.

Задача нижнего уровня относится к многокритериальным дискретным оптимизационным задачам. Необходимость учета в модели портфеля фактора дискретности отмечалась разными авторами. Из работ последнего времени приведем работу Л.С. Мангушевой [4], в которой предложен переборный алгоритм «рюкзачной» задачи, основанный на модифицированном методе ветвей и границ.

Рассмотрим постановку секторной задачи нижнего уровня, решаемой для конкретной торговой площадки, в непрерывном варианте (без учета фактора дискретности торгуемых лотов):

(12)

(12)

(13)

(13)

(14)

(14)

, (15)

, (15)

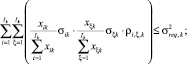

где  – индексы типов ценных бумаг, котирующихся на k-й площадке; xik – искомая величина приобретаемых лотов бумаг i-го типа на k-й площадке; pik – доходность бумаг i-го типа, приобретенных на k-й площадке; aik – нормы затрат инвестиционных ресурсов на приобретение лота ценных бумаг i-го типа на k-й площадке (рыночная оценка конкретной торговой площадки).

– индексы типов ценных бумаг, котирующихся на k-й площадке; xik – искомая величина приобретаемых лотов бумаг i-го типа на k-й площадке; pik – доходность бумаг i-го типа, приобретенных на k-й площадке; aik – нормы затрат инвестиционных ресурсов на приобретение лота ценных бумаг i-го типа на k-й площадке (рыночная оценка конкретной торговой площадки).

Модель (12)–(15) в силу ограничений (13) и (14) относится к задачам квадратичного программирования, для решения которой предлагается использовать метод последовательных приближений. При этом в качестве начального может быть взят оптимальный непрерывный портфель предыдущего шага. Каждое следующее приближение предлагается организовать, используя схему наискорейшего спуска.

В модели нижнего уровня наряду с переменными  , определяющими состав портфеля, важное значение отводится λ2k – эффективной оценке ограничения (14) (предельная полезность дополнительной ден. ед., включаемой в бюджет k-й площадки), используемой в задаче верхнего уровня следующего шага. Расчетная формула для этого коэффициента соответствует седловой точке функции Лагранжа модели (12)–(15):

, определяющими состав портфеля, важное значение отводится λ2k – эффективной оценке ограничения (14) (предельная полезность дополнительной ден. ед., включаемой в бюджет k-й площадки), используемой в задаче верхнего уровня следующего шага. Расчетная формула для этого коэффициента соответствует седловой точке функции Лагранжа модели (12)–(15):

(16)

(16)

где λ1ъik – коэффициент линейной регрессии в модели «доходность – риск», оценивающий изменение (увеличение) риска ценной бумаги при росте доходности на 1 ед.

Поиск целочисленного плана задачи (12)–(15) предложено организовать с использованием алгоритма последовательной дискретизации решения непрерывной задачи: направленный перебор допустимых дискретных портфелей, упорядоченных в лексикографическом порядке и находящихся в окрестности единичного радиуса квазиоптимального решения непрерывной задачи, полученного с использованием модифицированного варианта градиентного метода. Это позволяет совместить решения задач оценки оптимальности текущего и выбора следующего портфелей.

Верификация разработанных моделей, методов и программно-информационного комплекса двукритериальной дискретной задачи многоуровневой оптимизации с использованием программных средств MS Excel проведена на информационной базе ООО «ЭликСи», являющимся инновационно-ориентированным предприятием, специализирующемся на разработке и производстве предметов и средств ухода за лежачими больными.

С позиции предложенной классификации неинституциональных инвесторов с учетом масштаба производства и величины свободного денежного потока этот инвестор может быть отнесен к группе консервативных, что характерно для российских предприятий среднего бизнеса с невысокой доходностью и стабильным денежным потоком.

Важной характеристикой финансовых активов, включаемых в портфель этого инвестора, наряду с доходностью и риском, является ликвидность, что объясняется высокими инвестиционными затратами (предприятие расходует значительные средства на освоение нового продукта и аренду площадей для опытного производства).

Для этого предприятия значимы и трансакционные издержки операций с финансовыми активами, так как краткосрочные финансовые инвестиции носят эпизодический характер. В ряду этих издержек отметим затраты на: поиск информации, организацию агентских отношений, координацию и операционные, совокупный объем которых по нашим расчетам составляет от 7 до 8,8 % в объеме инвестиционных затрат.

Результаты предварительного отбора доступных этому инвестору финансовых активов (обыкновенные и привилегированные акции, государственные и корпоративные облигации, ПИФы акций, облигаций и смешанные, банковские депозиты) по показателям доходности, риска и ликвидности представлены в табл. 4.

С учетом отобранных объектов инвестирования и рассчитанной по данным финансовой отчетности предприятия величины трансакционных издержек решена задача выбора оптимальных структуры и состава портфеля ООО «ЭликСи» с приемлемым уровнем ликвидности включенных в него финансовых активов (табл. 5, 6).

Полученные результаты позволили сделать вывод, что факторы ликвидности и величины трансакционных издержек операций с активами оказывают значительное влияние на структуру портфеля, повышая диверсифицированность и снижая совокупный риск, что отвечает предпочтениям исследуемой группы неинституциональных инвесторов.

Таблица 4

Предпочтительные для ООО «ЭликСи» ценные бумаги, январь 2013 г. [6] [7] [8] [9] [10]

|

№ п/п |

Эмитент, тип ценной бумаги |

Рыночная цена, руб. |

Годовая доходность, % |

Уровень риска |

Уровень ликвидности |

|

1. |

ОАО «Сургутнефтегаз», ап |

19,616 |

[4,41; 11,25]6 |

средний |

средний |

|

2. |

ОАО «Татнефть», ао |

200,02 |

[3,48; 12,02] |

средний |

средний |

|

3. |

ОАО «Сбербанк России», ао |

92,86 |

[3,11; 9,04] |

низкий |

высокий |

|

4. |

ОАО «Мосэнергосбыт», ао |

0,38 |

[5,15; 12,10] |

низкий |

низкий |

|

5. |

ОАО «РусГидро», ао |

0,86 |

[10,28; 14,31] |

низкий |

высокий |

|

6. |

ОАО «Газпром», ао |

153,79 |

[–1,12; 5,60] |

низкий |

высокий |

|

7. |

ОАО «ТНК-BP Холдинг», ао |

75,10 |

[–3,50; 8,75] |

средний |

низкий |

|

8. |

ОАО «АНК «Башнефть», ао |

1 658,00 |

[1,40; 6,24] |

выше среднего |

низкий |

|

9. |

ОАО «НОВАТЭК», ао |

353,60 |

[4,12; 11,60] |

низкий |

средний |

|

10. |

ОАО «Э.ОН Россия», ао |

2,61 |

[–21,12; 23,70] |

выше среднего |

низкий |

|

11. |

ОАО «Банк «Санкт-Петербург», ап12/13 |

72,44 |

[–0,41; 7,34] |

высокий |

низкий |

|

12. |

ОАО «Дикси Групп», ао |

368,99 |

[–1,80; 14,24] |

высокий |

низкий |

|

13. |

ОАО «Магнит», ап8 |

4 175,00 |

[–2,13; 11,05] |

выше среднего |

средний |

|

14. |

ОАО «ФСК ЕЭС», ап13 |

0,22 |

[–3,16; 7,18] |

высокий |

низкий |

|

15. |

ОАО «МРСК Холдинг», ап13 |

1,86 |

[–5,40; 12,73] |

высокий |

низкий |

|

16. |

ОАО «НК «Роснефть», ао |

200,67 |

[3,09; 5,93] |

низкий |

высокий |

|

17. |

ОФЗ-46022-АД, гос. облигаций |

100,00 |

9,70 |

средний |

средний |

|

18. |

ОФЗ-46011-АД, гос. облигаций |

200,00 |

9,50 |

средний |

низкий |

|

19. |

ООО «Адамант-Финанс», корп. обл. |

2421,15 |

77,80 |

выше среднего |

средний |

|

20. |

ОАО «Аптечная сеть 36,6», корп. облигаций |

1002,41 |

38,10 |

выше среднего |

средний |

|

21. |

ООО «Разгуляй-Финанс», корп. облигаций |

1571,80 |

24,10 |

выше среднего |

средний |

|

22. |

Глобал Капитал – Акции, ПИФ акций |

1 265,63 |

37,70 (–29,75)9 |

высокий |

высокий |

|

23. |

Промсвязь – Акции, ПИФ акций |

2 338,44 |

35,95 (–13,09) |

высокий |

низкий |

|

24. |

БКС – Фонд голубых фишек, ПИФ акций |

2 488,10 |

25,06 (–11,72) |

высокий |

высокий |

|

25. |

КапиталЪ – Облигации, ПИФ облигаций |

2 062,53 |

28,38 (4,11) |

низкий |

средний |

|

26. |

Альфа – Капитал Резерв, ПИФ облигаций |

1 994,82 |

30,79 (5,93) |

низкий |

средний |

|

27. |

Ренессанс – Облигации, ПИФ облигаций |

1 944,67 |

34,7 (3,09) |

низкий |

средний |

|

28. |

Промсвязь – Сбалансированный, ПИФ смешанный |

2 205,76 |

56,53 (–4,19) |

средний |

средний |

|

29. |

Энергокапитал – сбалансированный, ПИФ смешанный |

1 012,55 |

10,61 (–24,73) |

высокий |

средний |

|

30. |

УралСиб – Фонд Профессиональный, ПИФ смешанный |

6 193,46 |

31,88 (5,75) |

средний |

средний |

|

31. |

ОАО «Альфа-Банк», банк. депозит |

100 000,0010 |

12,00 |

минимальный |

высокий |

|

32. |

ОАО «Нордеа Банк», банк. депозит |

100 000,00 |

10,00 |

минимальный |

высокий |

|

33. |

ОАО «ЮниКредит Банк», банк. депозит |

100 000,00 |

10,00 |

минимальный |

высокий |

Таблица 5

Структура портфеля ООО «ЭликСи»

|

Финансовый актив |

Доля, % |

|

«Роснефть» оа |

15 |

|

«Сбербанк России» ао |

21 |

|

«Сургутнефтегаз» ап |

4 |

|

«РусГидро», ао |

14 |

|

Аптечная сеть «36,6» об |

6 |

|

«Ренессанс – Облигации» пай |

20 |

|

«Промсвязь – Сбалансированный» пай |

12 |

|

Банковский депозит |

8 |

Таблица 6

Характеристики портфеля ООО «ЭликСи»

|

Характеристики |

Значение, % |

|

Доходность |

9,8 |

|

Риск |

7 |

Рецензенты:

Тихомиров Н.П., д.э.н., профессор, заведующий кафедрой «Математические методы в экономике», ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова», г. Москва;

Картвелишвили В.М., д.ф.-м.н., профессор кафедры «Математические методы в экономике», ФГБОУ ВПО «Российский экономический университет имени Г.В. Плеханова», г. Москва.

Работа поступила в редакцию 10.04.2015.

[1]Институциональный инвестор – юридическое лицо, выступающее в роли держателя денежных средств (в виде взносов, паев) и осуществляющее их вложение в ценные бумаги, недвижимое имущество (в том числе права на недвижимое имущество) с целью извлечения прибыли. К институциональным инвесторам относятся инвестиционные и пенсионные фонды, страховые организации, кредитные союзы (банки).

Неинституциональный инвестор – инвестор, не являющийся институциональным, целью которого является сбережение и (или) увеличение совокупной стоимости приобретенных финансовых активов (физические и юридические лица, прибегающие к услугам профессиональных участников рынка) [7].

[2] С позиции классической теории наиболее рисковыми и, соответственно, приносящими в благоприятной рыночной ситуации наибольший доход инструментами являются некоторые виды акций, паи в ПИФах акций, банковские векселя и деривативы. Облигации (особенно государственные), банковские депозиты и паи облигационных ПИФов характеризуются как стабильные и низкодоходные инвестиции.

[3] Для оценки ликвидности на краткосрочном интервале (одна или несколько идущих подряд торговых сессий) используются этапы (1)–(3); для оценки среднесрочной ликвидности – этапы (1)–(5).

[4] Показатели представлены на момент закрытия торговой сессии 13.08.2012 г.

[5] В настоящее время торговые площадки РТС и ММВБ, формально объединившиеся, продолжают функционировать независимо друг от друга.

[6] Здесь и ниже для обыкновенных и привилегированных акций – лучшая котировка на покупку.

[7] Здесь и ниже для обыкновенных и привилегированных акций приведен диапазон вариации доходности (аналогичные показатели остальных инструментов портфеля на интервале 01.2012–06.2013 оставались стабильными).

[8] Показатели представлены на момент закрытия торговой сессии 17.08.2013 г.

[9] Здесь и ниже для ПИФов доходность указана за 3 года, в скобках – годовая.

[10] Здесь и ниже для банковских депозитов – минимальная величина депозита.

Библиографическая ссылка

Максимов Д.А., Халиков М.А. ОСОБЕННОСТИ МОДЕЛЕЙ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ НЕИНСТИТУЦИОНАЛЬНОГО ИНВЕСТОРА – АГЕНТА РОССИЙСКОГО ФОНДОВОГО РЫНКА // Фундаментальные исследования. 2015. № 2-14. С. 3136-3145;URL: https://fundamental-research.ru/ru/article/view?id=37706 (дата обращения: 31.07.2026).