В последние годы отмечается динамичное развитие российского банковского сектора (растут активы банков, объем привлеченных вкладов, капитализация банковской системы). Одним из направлений развития может стать розничный банковский бизнес [6]. Это вызвано рядом причин. Во-первых, крупные корпоративные клиенты уже охвачены банковскими услугами, и конкуренция в секторе корпоративных услуг сложилась жесткая. Рынок розничных банковских услуг только формируется. Во-вторых, сбережения населения являются важным источником ресурсов для банков, тем более в условиях ограничения доступа кредитных организаций к международным средствам. В-третьих, кредитование населения способствует росту потребительского спроса, который выступает одним из факторов экономического роста. Кроме того, расширение услуг населению позволяет диверсифицировать банковскую деятельность и снизить банковские риски в целом.

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.) [3].

Но среди многообразия банковских услуг существует ряд проблем по работе с физическими лицами. Это, прежде всего падение покупательной способности рубля. В связи с этим не все физические лица спешат доверить свои средства банкам, предпочитая вкладывать их в иностранную валюту; состоятельные лица вкладывают в зарубежные банки, ликвидные товары и хранят в тезаврации (накоплении золота). Кроме того, немаловажную роль играет недоверие физических лиц к коммерческим банкам. И, конечно, не все в полной мере знают экономические и юридические законы.

Осуществление преобразований возможно лишь на основе изучения функционирования российских, а также зарубежных банков и внедрения новых форм и методов работы с клиентами.

Таким образом, актуальность исследования обусловлена: важным социально-экономическим значением розничных услуг для банковской системы и общества; необходимостью совершенствования деятельности банков в сфере розничных услуг; недостаточностью комплексного исследования проблемы.

Также необходимо отметить, что при сложившейся экономической ситуации в стране банкам необходимо максимально изменить свою политику, направленную на привлечение денежных средств от физических лиц, т.к., ощутив в полной мере влияние санкций ЕС и США, сейчас необходимо изучить возможности привлечения ресурсов на внутреннем рынке заимствований.

Изучение и анализ сферы банковских услуг являются одним из наиболее важных процессов в развитии кредитной организации. Они позволяют эффективно планировать маркетинговую и корпоративную стратегию коммерческого банка на российском рынке потребительского кредитования и банковских услуг, способствуют расширению спектра кредитных продуктов и создают дополнительные перспективы для увеличения объемов бизнеса и удержания лидирующих позиций. Однако применяемые в зарубежных банках методики анализа не могут быть в полной мере использованы в деятельности банков России, так как условия их функционирования различаются [2].

Изучение практики работы коммерческих банков по обслуживанию физических и юридических лиц позволило сделать следующие выводы об эффективности использования имеющихся финансово-экономических ресурсов и целесообразности определения конкурентных преимуществ в нынешних условиях.

Основными «игроками» на рынке нецелевых кредитов в России на 16.12.2014 г. являются «Сбербанк России», «ВТБ 24», «Россельхозбанк», «Восточный экспресс Банк», «Газпромбанк», «Траст» (табл. 1) [1].

Таблица 1

Выгодные предложения банков на рынке наличного кредитования на 16.12.2014 г.

|

Название кредита Банк |

Минимальная ставка |

Максимальная сумма, руб. |

Максимальный срок |

|

Наличными онлайн ОТП Банк |

от 14,9 % |

до 1 000 000 |

до 60 мес. |

|

Наличные Восточный Экспресс Банк |

14,9 % |

от 300 000 |

до 60 мес. |

|

Потребительский Газпромбанк |

от 15,5 % |

до 2 000 000 |

до 36 мес. |

|

Под залог недвижимости Московский Индустриальный Банк |

17 % |

от 30 000 |

до 7 лет |

|

Потребительский Газпромбанк |

от 17 % |

до 600 000 |

до 36 мес. |

|

Пенсионный Россельхозбанк |

от 17 % |

до 500 000 |

до 36 мес. |

|

Большие возможности Национальный Банк «Траст» |

от 17,9 % |

до 500 000 |

до 60 мес. |

|

Персональный Райффайзенбанк |

18,9 % |

до 750 000 |

до 60 мес. |

|

Просто деньги Росбанк |

19,5 % |

до 3 000 000 |

до 12 мес. |

|

Потребительский под поручительство Сбербанк России |

19,5 % |

до 2 000 000 |

до 2 лет |

|

Большие Деньги Хоум Кредит Банк |

19,9 % |

до 500 000 |

до 60 мес. |

|

Наличными Ренессанс Кредит |

от 19,9 % |

до 500 000 |

до 60 мес. |

Анализ рынка банковских услуг показал, что Банк Хоум Кредит имеет выгодные предложения по всем направлениям кредитования физических лиц, благодаря этому банк уверенно удерживается в составе ТОП-25 российских банков по величине своих активов (358,8 млрд руб.), демонстрируя годовой прирост активов на 6,3 % на 1 января 2014 года [4].

На рынке кредитных карт на 16.12.2014 г. с Банком Хоум Кредит конкурируют «Сбербанк России», «Банк Русский Стандарт», «Уралсиб», «ВТБ 24», «Альфа-Банк», «ОТП Банк», «Связной Банк» (табл. 2) [1].

Таблица 2

Выгодные предложения банков на рынке кредитных карт на 16.12.2014 г.

|

Название карты Банк |

Тип карты |

Процентная ставка |

Кредитный лимит |

|

Кредитная карта Gold Сбербанк России |

Visa Gold MasterCard Gold |

23 % |

– |

|

Visa Classic Light Уралсиб |

Visa Classic Light |

от 24 % |

до 500 000 |

|

Visa Classic / MasterCard Standard Уралсиб |

Visa Classic MasterCard Standard |

от 24 % |

до 500 000 |

|

Visa Gold / MasterCard Gold Уралсиб |

Visa Gold MasterCard Gold |

от 24 % |

до 500 000 |

|

Visa Infinite Уралсиб |

Visa Infinite |

от 24 % |

до 500 000 |

|

Visa Platinum / MasterCard Platinum Уралсиб |

Visa Platinum MasterCard Platinum |

от 24 % |

до 500 000 |

|

World MasterCard Black Edition Уралсиб |

MasterCard World Black Edition |

от 24 % |

до 500 000 |

|

Классическая карта ВТБ 24 ВТБ 24 |

Visa Classic MasterCard Standard |

24 % |

до 450 000 |

|

Молодежная Сбербанк России |

Visa Classic MasterCard Standard |

24 % |

до 200 000 |

|

Кредитная карта Сбербанк России |

Visa Classic MasterCard Standard |

24 % |

– |

|

Техносила — МДМ Банк МДМ Банк |

MasterCard World |

29 % |

до 150 000 |

|

Польза Хоум Кредит Банк |

MasterCard Standard |

29,9 % |

до 500 000 |

Банк Хоум Кредит постоянно стремится повысить свою узнаваемость, узнаваемость своей рекламы, пользование продуктами и услугами по сравнению с конкурентами. Банк Хоум Кредит уверенно держится в группе лидеров в сегментах товарного кредитования и кредитов наличными [4].

Чтобы соответствовать высокому статусу и иметь лидирующие позиции в рейтингах, банк должен постоянно совершенствовать не только свою продуктовую линейку, но и уровень сервиса и качество дополнительных услуг [2].

Успешное продвижение услуг банка на целевом рынке и его успехи в борьбе за клиентов будут определяться в первую очередь ценами на банковские услуги (ставками процентов по депозитам и кредитам, тарифами на другие виды банковских услуг), прибыльностью банка и уровнем выплачиваемых акционерам дивидендов, уровнем обслуживания (отношение к клиенту, скорость обслуживания, предоставление дополнительных услуг и др.), а также предоставлением новых видов банковских услуг или нового их качества (например, возможности снятия процентов по срочному вкладу) по сравнению с конкурентами. Кроме того, большое значение имеют репутация и привлекательный образ (имидж) банка, внешний вид и внутреннее оформление его зданий, правильный выбор расположения филиалов банка, пунктов обмена валюты и др. [7].

Чтобы выжить в конкурентной борьбе, банки вынуждены вводить в практику новые виды обслуживания, бороться за каждого клиента. Этим и объясняется объективная необходимость для коммерческих банков действовать на рынке на основе теории и практики современного маркетинга.

В частности, Хоум Кредит Банк, появившийся в 2002 году, фактически создал новый тренд на российском рынке потребительского кредитования, заключавшийся в принципиально новом для того времени принципе работы с клиентами – выдаче кредитов непосредственно в торговых точках.

Получив лидирующие позиции на рынке POS-кредитования, Хоум Кредит Банк делает следующий шаг и в 2005 году запускает новое для себя направление наличного кредитования, попутно открывая банковские офисы.

Следующим успешным решением банка стал маркетинговый продукт, разработанный в 2007 году совместно с партнерами, в рамках которого клиентам предлагались товары в рассрочку по схеме «0‒0‒24».

В 2012 году банк вновь меняет принципы своей работы и на этот раз основной целью производимых изменений является обеспечение максимальной доступности всех его продуктов и услуг (в первую очередь – кредитов наличными). Это отражается в новой линейке продуктов, новой форме кредитного договора, в активной разработке системы Интернет-банка и, как следствие – возможности оформлять кредит наличными без посещения офиса [4].

Активные действия на рынке классического наличного кредитования, а также усиленное развитие направления кредитных карт объясняются обострившейся конкуренцией в сегменте POS-кредитования в связи с приходом туда крупнейших банков.

Изучение отчетности Банка Хоум Кредит за 2012–2013 гг. показало, что Банк ощутил отток клиентов: в связи с изменением конъюнктуры рынка и массовыми отзывами лицензий люди устремились в крупные банки. Но несмотря на это объем кредитования увеличился на 29 % [4].

Если в 2012 году ХКФ выдал кредитов на 285,5 млрд рублей, то в 2013 г. – уже на 343,8 млрд рублей (табл. 3). Отметим, что главной тенденцией роста кредитов в банке стали наличное кредитование, объем которого увеличился на 30 %, и кредиты по кредитным картам, объем по которым увеличился на 80 %. Наиболее активно кредиты выдавались в первой половине 2013 года, а во втором полугодии рост замедлился вследствие действий ЦБ РФ и вынужденного ужесточения андеррайтинга.

Основными конкурентами Банка Хоум Кредит на рынке привлечения денежных средств от физических лиц во вклады на 01.11.2014 г. являются «Пробизнесбанк», «Национальный Банк Траст», «Россельхозбанк», «МДМ-Банк», «Ренессанс Кредит», «Уральский Банк Реконструкции и Развития» [1].

Таблица 3

Кредитный портфель Банка Хоум Кредит за 2012–2013 гг. [5]

|

Вид кредита |

2012 год, млн руб. |

2013 год, млн руб. |

Отклонение, млн руб. |

Темп роста, % |

|

Кредиты наличными денежными средствами |

164140 |

208386 |

44246 |

130,0 |

|

Потребительские кредиты |

65321 |

76364 |

11043 |

117,0 |

|

Кредиты по кредитным картам |

23738 |

42722 |

19986 |

180,0 |

|

Ипотечные кредиты |

3860 |

4188 |

328 |

108,5 |

|

Автокредиты |

279 |

100 |

‒179 |

35,8 |

|

Кредиты корпоративным клиентам |

24 |

18 |

‒6 |

75,0 |

|

Итого: |

257362 |

331778 |

74416 |

129,0 |

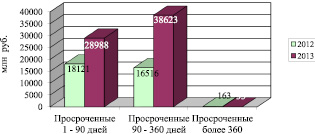

Динамика роста просроченной задолженности Банка Хоум Кредит

Таблица 4

Текущие счета и депозиты в Банке Хоум Кредит за 2012–2013 гг. [5]

|

Вид вклада |

2012 год, млн руб. |

2013 год, млн руб. |

Отклонение, млн руб. |

Темп роста, % |

|

Физические лица: – срочные депозиты; – текущие счета и депозиты до востребования |

164 333 146 205 18 128 |

214 713 194 518 20 195 |

50 380 48 313 2 067 |

130,7 133,0 111,4 |

|

Юридические лица: – срочные депозиты; – текущие счета и депозиты до востребования |

9 956 9 005 951 |

6 668 5 929 739 |

–3 288 –3 076 –212 |

67,0 65,8 77,7 |

|

Итого: |

174 289 |

221 381 |

47092 |

127 |

Вместе с ростом объема выданных кредитов увеличился показатель просроченной задолженности по кредитам. Темп роста задолженности по кредитам, не приносящим дохода (просрочка свыше 90 дней), составил 233,8 %. А вот показатель задолженности с просроченными платежами сроком более 360 дней снизился на 79,8 % по сравнению с 2012 годом [4]. Динамика роста просроченной задолженности прослеживается на рисунке.

Уровень просроченной задолженности Банка Хоум Кредит на 01.01.2014 г. составляет 20,4 %, данный показатель вырос по сравнению с предыдущим годом на 6 % и в 4 раза превышает средний уровень по России (по данным ЦБ, средний уровень просроченной задолженности составлял на 01.01.2014 7,4 %) [5]. Что касается обязательств банка, то 72,9 % приходится на вклады и текущие счета физических лиц, объем которых за истекший год увеличился на 30,7 % и достиг 214,7 млрд рублей (табл. 4).

Исследование показало, что в качестве сильной стороны при осуществлении процесса деятельности кредитной организации выступает эффективно организованная маркетинговая политика, направленная на устойчивое позиционирование компании на рынке [2].

Российский опыт комплексного обслуживания клиентов свидетельствует, что коммерческие банки начинают внедрять новые услуги (трастовые, консультационные, лизинговые, факторинговые, валютные, поручительские и прочие), удовлетворяя все более сложные потребности клиентов. Такой подход повышает их конкурентоспособность в привлечении кредитных ресурсов и новых клиентов.

В ходе изучения альтернативных подходов определено, что выдержать конкурентную борьбу в современных экономических условиях сможет лишь тот банк, который будет постоянно расширять диапазон оказываемых клиентам услуг, снижать их себестоимость, улучшать качество депозитного, кредитного и расчетно-кассового обслуживания клиентов, предлагая им разного рода консультации и совершенствуя продуктовую линейку услуг, в частности: оформление карт с льготным периодом кредитования, а также отсрочка платежа.

Рецензенты:Ляпина И.Р., д.э.н., доцент, профессор кафедры «Предпринимательство, логистика и маркетинг», ФГБОУ ВПО «Государственный университет ‒ учебно-научно-производственный комплекс», г. Орел;

Строева О.А., д.э.н., профессор, и.о.зав. кафедрой «Экономика и финансы», Орловский филиал ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте РФ», г. Орел.

Работа поступила в редакцию 06.03.2015.

Библиографическая ссылка

Конобеева Е.Е., Конобеева О.Е. ИССЛЕДОВАНИЕ И ТЕНДЕНЦИИ РЫНКА БАНКОВСКИХ УСЛУГ В РОССИИ // Фундаментальные исследования. 2015. № 2-7. С. 1441-1445;URL: https://fundamental-research.ru/ru/article/view?id=37169 (дата обращения: 03.08.2026).