В современных российских условиях, связанных с проведением экономических преобразований, важнейшим инструментом воздействия органов управления на социально-экономические процессы является федеральный бюджет. Именно он нацелен на поддержание макроэкономической стабильности, создание благоприятных условий для развития и функционирования реального сектора экономики за счет оптимизации и сокращения налоговой нагрузки.

Важно отметить, что при формировании федерального бюджета исполнительные органы власти должны исходить из того, что, с одной стороны, он является финансовым выражением государственной политики, а с другой – важнейшим механизмом реализации стратегических приоритетов.

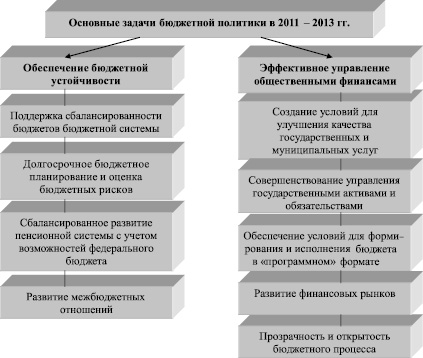

Приоритетами в области бюджетной политики за рассматриваемый период являлись обеспечение устойчивости бюджетов бюджетной системы Российской Федерации и безусловное исполнение принятых обязательств. Основные задачи бюджетной политики в 2011–2013 годах представлены на рисунке.

Основные задачи бюджетной политики в 2011–2013 гг.

В основу формирования доходной части федерального бюджета в рассматриваемый период положены перспективные и текущие задачи социально-экономического развития, бюджетной и налоговой политики с учетом динамики ряда макроэкономических показателей (табл. 1).

Таблица 1

Макроэкономические показатели в 2011–2013 гг.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

ВВП, млрд руб. |

55644,0 |

61810,8 |

66689,1 |

|

Экспорт товаров, млрд долл. США |

515,4 |

528,0 |

521,6 |

|

Импорт товаров, млрд долл. США |

318,6 |

335,7 |

344,3 |

|

Курс доллара США (среднегодовой) руб. |

29,35 |

31,07 |

31,82 |

|

Фонд заработной платы, млрд руб. |

12864,0 |

14666,7 |

16258,9 |

|

Прибыль прибыльных организаций, млрд руб. |

10730 |

11575 |

11225 |

|

Средняя цена на нефть марки «Юралс», долл. США/баррель за год |

109,3 |

110,5 |

107,9 |

|

Экспорт сырой нефти, млрд долл. США |

181,8 |

180,9 |

172,9 |

|

Экспорт нефтепродуктов, млрд долл. США |

95,7 |

103,6 |

107,8 |

|

Экспорт газа природного, млрд долл. США |

64,3 |

62,3 |

68,1 |

Источник: www.minfin.ru.

Согласно данным табл. 1, экономическое развитие страны характеризуется позитивной динамикой ВВП, который вырос с 55644,0 млрд руб. в 2011 году до 66689,1 млрд руб. в 2013 году. В целом можно отметить положительную динамику базовых показателей экономического развития, однако для последующего периода считаем важным реализацию следующих направлений:

- дальнейший рост внутреннего валового продукта;

- увеличение реальных доходов населения в результате целевого ориентирования отраслей экономики и социальной сферы на достижение конкретных показателей роста;

- развитие отраслей реального сектора экономики на основе диверсификации производства.

Динамика основных показателей исполнения федерального бюджета за 2011–2013 годы представлена в табл. 2.

Таблица 2

Основные показатели федерального бюджета за 2011–2013 гг., млрд руб.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

Доходы |

11367,7 |

12855,5 |

13019,9 |

|

В % к ВВП |

20,4 |

20,8 |

19,5 |

|

В % к закону о федеральном бюджете |

102,2 |

99,5 |

100,9 |

|

В % к предыдущему году (в номинальном выражении) |

136,9 |

113,1 |

101,3 |

|

В % к предыдущему году (в реальном выражении) |

129,0 |

106,1 |

95,1 |

|

Нефтегазовые доходы |

5641,8 |

6453,2 |

6534,0 |

|

В общем объеме доходов, % |

49,6 |

50,2 |

50,2 |

|

Ненефтегазовые доходы |

5275,9 |

6402,4 |

6485,9 |

|

В общем объеме доходов, % |

50,4 |

49,8 |

49,8 |

|

Расходы |

10925,6 |

12895,0 |

13342,9 |

|

В % к ВВП |

19,6 |

20,9 |

20,0 |

|

В % к уточненной росписи |

98,2 |

98,9 |

99,1 |

|

В % к предыдущему году (в номинальном выражении) |

108,0 |

118,0 |

103,5 |

|

В % к предыдущему году (в реальном выражении |

101,8 |

110,7 |

97,2 |

|

Дефицит (–)/Профицит (+) |

442,0 |

–39,4 |

–323,0 |

|

В % к ВВП |

0,8 |

–0,06 |

–0,5 |

Источник: www.minfin.ru.

Согласно данным табл. 2 в целом доходы федерального бюджета имеют тенденцию к увеличению. Однако отметим, что относительно ВВП наблюдается снижение с 20,4 % в 2011 году до 19,5 % в 2013 году. Анализ поступления доходов по отношению к ВВП в 2011–2013 годах свидетельствует о достаточно высокой зависимости российской экономики от внешнеэкономической конъюнктуры.

Отличительной особенностью формирования федерального бюджета является структура доходов в части их распределения на нефтегазовые и ненефтегазовые доходы. По нашим расчетам в общей сумме доходов федерального бюджета за анализируемый период нефтегазовые доходы составили 50,4; 50,2; 50,2 %. В свою очередь ненефтегазовые доходы соответственно 49,6; 49,8; 49,8 %. При этом динамика доли нефтегазовых доходов в общей сумме доходов федерального бюджета соответствует изменениям мировых цен на нефть, экспортных цен на газ, объемов экспорта газа и товаров, выработанных из нефти.

Следует также учитывать, что снижение доли ненефтегазовых доходов в общей сумме доходов обусловлено изменениями в налоговом законодательстве, а также уменьшением поступлений доходов от управления средствами Резервного фонда и фонда национального благосостояния. В табл. 3 нами представлена структура доходов федерального бюджета по видам, согласно которой основная часть доходов в 2011–2013 годах обеспечена поступлениями вывозной таможенной пошлины, налога на добавленную стоимость и налога на добычу полезных ископаемых (табл. 3).

Таблица 3

Структура доходов федерального бюджета по видам доходов, %

|

Вид дохода |

2011 г. |

2012 г. |

2013 г. |

|

Налог на прибыль организаций |

3,0 |

2,9 |

2,7 |

|

НДС |

28,6 |

27,6 |

27,2 |

|

НДПИ |

17,7 |

18,8 |

19,5 |

|

Ввозная таможенная пошлина |

6,1 |

5,7 |

5,3 |

|

Вывозная таможенная пошлина |

32,6 |

31,9 |

31,2 |

|

Прочие доходы |

12,0 |

13,1 |

14,1 |

|

Всего доходов |

100,0 |

100,0 |

100,0 |

Источник: www.minfin.ru.

На долю указанных доходов в 2011 году приходилось 78,9 %, в 2012 году – 78,3 %, в 2013 году – 77,9 % всех доходов федерального бюджета, причем за указанный период их доля в общем объеме доходов имеет тенденцию к снижению.

Кассовое исполнение расходов федерального бюджета в 2011 году составило 10925,6 млрд рублей (19,6 % к ВВП, 98,2 % к уточненной росписи), в 2012 году составило 12895,0 млрд рублей (20,9 % к ВВП, 98,9 % к уточненной росписи), в 2013 году составило 13342,9 млрд рублей (20,0 % к ВВП, 99,7 % к законодательно утвержденным бюджетным ассигнованиям и 99,1 % к уточненной росписи) (табл. 3). В свою очередь исполнение расходов за анализируемый период осуществлялось по следующим основным направлениям (табл. 4).

Таблица 4

Структура расходов федерального бюджета за 2011–2013 гг., %

|

Виды расходов |

2011 г. |

2012 г. |

2013 г. |

|

Общегосударственные расходы |

7,1 |

6,3 |

6,3 |

|

Национальная оборона |

13,9 |

8,3 |

15,8 |

|

Национальная безопасность и правоохранительная деятельность |

11,6 |

12,3 |

15,4 |

|

Национальная экономика |

16,4 |

16,8 |

13,9 |

|

Жилищно-коммунальное хозяйство |

2,6 |

1,9 |

1,3 |

|

Охрана окружающей среды |

0,2 |

0,2 |

0,2 |

|

Образование |

4,9 |

5,1 |

5,0 |

|

Культура, кинематография |

0,8 |

0,8 |

0,7 |

|

Здравоохранение |

4,6 |

5,3 |

3,8 |

|

Социальная политика |

28,7 |

33,8 |

33,8 |

|

Физическая культура и спорт |

0,4 |

0,4 |

0,5 |

|

Средства массовой информации |

0,6 |

0,7 |

0,6 |

|

Обслуживание государственного и муниципального долга |

2,3 |

2,8 |

2,7 |

|

Межбюджетные трансферты общего характера бюджета субъектов Российской Федерации и бюджетам муниципальных образований |

5,9 |

5,3 |

5,1 |

|

Всего расходов |

100,0 |

100,0 |

100,0 |

Источник: Отчеты об исполнении федерального бюджета РФ за 2011–2013 гг., расчеты авторов.

Наибольший объем средств в расходах федерального бюджета согласно данным табл. 4 занимают:

- социальная сфера – 2011 г. – 28,7 %, 2012 г. – 33,8 %, 2013 г. – 33,8 % от общего объема расходов федерального бюджета (7,8 % ВВП);

- национальная оборона – 2011 г. – 13,9 %, 2012 г. – 8,3 %, 2013 г. – 15,8 % от общего объема расходов федерального бюджета (3,2 % к ВВП);

- национальная безопасность и правоохранительная деятельность – 2011 г. – 11,6 %, 2012 г. – 12,3 %, 2013 г. – 15,4 % от общего объема расходов (3,1 % к ВВП);

- национальная экономика – 2011 г. – 16,4 %, 2012 г. – 16,8 %, 2013 г. – 13,9 % от общего объема расходов (2,8 % к ВВП);

- обслуживание государственного долга Российской Федерации – 2011 г. – 2,3 %, 2012 г. – 2,8 %, 2013 г. – 2,7 % от общего объема расходов (0,5 % к ВВП).

При этом существенно учитывать то, что общими факторами формирования бюджетных расходов являются увеличение заработной платы работникам бюджетной сферы, денежного довольствия военнослужащих и приравненных к ним лиц, пенсии, рост ассигнований на реализацию приоритетных национальных проектов, программ, направленных на развитие инновационных отраслей науки и промышленности.

Важным направлением социально-экономического развития Российской Федерации является обеспечение финансовой устойчивости федерального бюджета, которое в свою очередь связано с соблюдением следующих принципиальных условий:

- увеличением налогового потенциала путем расширения поступлений нефтегазовых доходов;

- повышением эффективности расходования бюджетных средств.

В указанном контексте следует учитывать, что содержательная сторона налогового потенциала определяется его особенностями, которые характеризуются рядом положений: во-первых, налоговый потенциал исчисляется в соответствии с условиями действующего на соответствующий период времени налогового законодательства; во-вторых, он отражает величину максимально возможного налогового дохода (не фактического); в-третьих, его величина связана с территориальными особенностями социально-экономических, географических и иных факторов и условий; в четвертых, эффективность налогового потенциала достигается в результате использования всех территориальных ресурсов. При этом эффективность использования налогового потенциала обосновывается с позиций того, насколько бюджет способен выполнять функции по обеспечению воспроизводственных процессов на соответствующей территории [4].

Важно также учитывать, что налоговый потенциал должен содержать скрытые, неиспользованные возможности накопленных ресурсов, которые при определенных условиях могут быть приведены в действие для достижения поставленных целей социально-экономического развития соответствующих территорий.

Устойчивое развитие экономики и социальной жизни населения зависят от эффективности бюджетной политики, обеспечивающей повышение результативности и эффективности бюджетных расходов и улучшение качества и доступности государственных услуг. При этом именно в процессе планирования и исполнения бюджета изначально решается основная задача экономики – получение максимального объема благ в условиях ограниченности ресурсов, а рациональные объемы и их соотношение являются действенным инструментом влияния на экономику, поскольку, формируя приоритеты и структуру бюджетных расходов, государство реализует выработанную политику социально-экономического развития.

В контексте повышения эффективности расходования бюджетных средств необходимо соблюдение следующих условий. Во- первых, бюджетное планирование должно быть ориентированным на достижение конечных результатов и увязано со стратегическим экономическим планированием. Во-вторых, финансирование деятельности государственных учреждений должно происходить в рамках государственных заданий в зависимости от количества и качества оказываемых ими услуг. В-третьих, на федеральном уровне должно быть осуществлено обоснование единых подходов к классификации услуг, к оценке стоимости услуг, показателей качества оказания услуг, что создаст дополнительные условия для эффективности бюджетной деятельности.

В определении принципиальных тенденций социально-экономического развития в России важное место отводится реализации Государственной программы, предполагающей [2]:

- сбалансированность бюджетов бюджетной системы РФ;

- последовательное снижение нефтегазового дефицита федерального бюджета при аккумулировании конъюнктурно обусловленных доходов в суверенных фондах;

- установление на экономически безопасном уровне объема государственного долга РФ и создание условий для минимизации рисков роста государственного долга субъектов РФ и муниципального долга;

- полноту учета и прогнозирования используемых для достижения целей и результатов государственной политики финансовых ресурсов, обязательств и регулятивных инструментов;

- формирование бюджетных параметров исходя из необходимости безусловного исполнения действующих расходных обязательств, в том числе с учетом их оптимизации и повышения эффективности исполнения;

- принятие на основе оценки сравнительной эффективности новых расходных обязательств с учетом сроков и механизмов их реализации в пределах располагаемых ресурсов;

- обеспечение достаточной гибкости предельных объемов и структуры бюджетных расходов;

- формирование механизмов повышения результативности и эффективности бюджетных расходов, а также стимулов для выявления и использования резервов для достижения планируемых результатов;

- использование в бюджетном планировании результатов анализа и оценки рисков для бюджетов бюджетной системы РФ.

Рецензенты:

Новоселова Н.Н., д.э.н., профессор кафедры «Бухгалтерский учёт и аудит», Северо-Осетинский государственный университет имени К.Л. Хетагурова, г. Владикавказ;

Тиникашвили Т.Ш., д.э.н., профессор кафедры «Финансы и кредит», Северо-Осетинский государственный университет имени К.Л. Хетагурова, г. Владикавказ.

Работа поступила в редакцию 06.11.2014.

Библиографическая ссылка

Токаев Н.Х., Сугарова И.В. НЕКОТОРЫЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА // Фундаментальные исследования. 2014. № 11-8. С. 1781-1786;URL: https://fundamental-research.ru/ru/article/view?id=35846 (дата обращения: 01.07.2026).