Аудит учета затрат и формирования себестоимости сельскохозяйственной продукции необходим для установления соответствия применяемой в организации методики расчета себестоимости, действующей в проверяемом периоде, нормативным документам, а также подтверждению правильности ее исчисления.

Проверка правильности отнесения затрат на производство и реализацию продукции в настоящее время считается одним из наиболее важных вопросов, так как себестоимость продукции является важной характеристикой деятельности организации, ее филиалов, крупных подразделений, сегментов и направлений деятельности, определяющей качество их работы.

Определение термина «себестоимость» раскрывают Методические рекомендации по бухгалтерскому учету затрат, согласно которым «себестоимость характеризуется величиной затрат в денежном выражении на производство конкретных видов выпущенной (валовой) продукции и на ее калькуляционную единицу».

В ходе аудиторской проверки, как отмечает В.Б. Ивашкевич, анализируется обоснованность отнесения тех или иных расходов предприятия на издержки производства и обращения, включения их в себестоимость продукции, работ и услуг экономического субъекта. Себестоимость представляет собой совокупность затрат, связанных с выпуском и продажей продукции (работ, услуг) предприятия [4, с. 170].

Снижение себестоимости – одна из первоочередных и актуальных задач любого общества, каждой отрасли, предприятия. Поиск резервов ее снижения помогает хозяйству повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики. От уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

Как отмечает Р.А. Алборов, снижение себестоимости и повышение на этой основе рентабельности производства продукции (работ, услуг) сельского хозяйства требует надлежащей организации учета затрат на производство и соблюдения позитивной методики калькулирования себестоимости продукции (работ, услуг). Уровень себестоимости продукции (работ, услуг) в сельском хозяйстве в большей степени зависит все же от влияния основных технико-экономических факторов:

– повышения технического уровня и комплексной механизации производства;

– внедрения прогрессивных технологий производства;

– проведения мероприятий по улучшению плодородия земель;

– повышения качества производственных ресурсов (машин, оборудования, скота, семян, кормов, удобрений и т.д.);

– внедрения лучших высокопродуктивных сортов и гибридов сельскохозяйственных культур и пород животных;

– изменения цен на материальные ресурсы и основные средства;

– рационального использования материальных и трудовых ресурсов;

– применения прогрессивных форм организации труда и его оплаты [1, с. 94].

Состав затрат, включаемых в себестоимость продукции, определяется ПБУ 10/99 «Расходы организации», а методы калькулирования – самими предприятиями. Как отмечает Н.И. Чупахина, в сельскохозяйственных организациях метод калькулирования себестоимости включает в себя несколько приемов и способов, а именно

1) прямое отнесение затрат по видам продукции; исключение общей суммы затрат;

2) применение установленных коэффициентов;

3) распределение затрат пропорционально стоимости сопряженных видов продукции;

4) распределение затрат согласно установленным базам;

5) суммирование затрат;

6) комбинированное исчисление себестоимости продукции [8].

В.Б. Ивашкевич различает методы калькулирования, основанные на:

1) делении общей суммы всех затрат, связанных с изготовлением и сбытом продукции на объем производства и продаж;

2) накоплении (суммировании) расходов по видам изделий, заказам, работам с помощью дополнительных ставок распределенной части затрат [3, с. 218].

М.А. Вахрушина объединяет методы учета затрат и калькулирования, выделяя следующие классификационные признаки:

1) полнота учета затрат;

2) объект учета затрат;

3) оперативность учета и контроля затрат [2, с. 110].

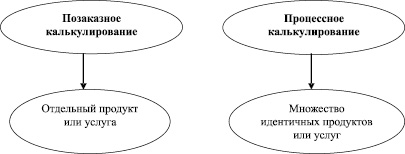

Ч. Хорнгрен и Дж. Фостер выделяют две системы калькулирования, представленные на рис. 1.

Рис. 1. Калькуляционные системы, выделяемые Ч. Хорнгреном и Дж. Фостером [7]

В процессе проверки аудитору необходимо проанализировать правильность и обоснованность применяемого метода учета затрат, так, для сельскохозяйственных организаций наиболее приемлемыми и часто встречающимися являются метод учета фактических затрат и попередельный, который также применяется и на перерабатывающих сельскохозяйственных организациях.

Общепринятая классификация методов учета затрат в отечественной практике требует совершенствования. Методы учета затрат в настоящее время сгруппированы по следующим критериям:

1) времени возникновения;

2) полноте включения;

3) организации производственного процесса;

4) влиянию изменения цен.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служат основой соизмерения расходов и доходов, т.е. самоокупаемости основополагающего признака хозяйственного рыночного расчета. Себестоимость – один из обобщающих показателей интенсивности и эффективности потребления ресурсов.

Согласно ПБУ 10/99 «Расходы организации», «себестоимость проданных товаров, продукции, работ, услуг формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров».

Затраты, относимые на себестоимость продукции, как правило, должны отвечать следующим требованиям:

• обоснованность – экономически оправданные затраты, оценка которых выражена в денежной форме;

• документальное подтверждение – оформление затрат документами в соответствии с законодательством;

• расходами признаются затраты при условии, что они осуществлены для деятельности, направленной на получение дохода.

Изучая затраты, относимые на себестоимость продукции, аудитор должен установить, не было ли случаев необоснованного отнесения к затратам расходов, не подлежащих включению в себестоимость продукции. В нее не должны включаться расходы непромышленных хозяйств, не связанные с изготовлением продукции; затраты на капитальные вложения и другие расходы, покрываемые за счет специальных фондов и источников финансирования; потери, подлежащие взысканию с виновных лиц или отнесению непосредственно на финансовые результаты деятельности предприятия.

С.А. Николаева рассматривает четыре принципа формирования себестоимости продукции:

– связь с осуществлением предпринимательской деятельности организации, сущность которого состоит в том, что в себестоимость продукции (работ, услуг) включаются издержки, связанные с процессами производства и реализации;

– разделение текущих и капитальных затрат;

– допущение временной определенности фактов хозяйственной деятельности – принцип начисления, согласно которому факты хозяйственной деятельности предприятия относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств;

– допущение имущественной обособленности организации, в соответствии с которым имущество и обязательство предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц [5].

Профессор М.А. Эскиндаров к уже перечисленным выше принципам формирования себестоимости относит еще принцип документирования затрат (т.е. отнесение расходов, не подтвержденных документально, на себестоимость продукции не производится) и принцип государственного регулирования себестоимости продукции (т.е. в себестоимость продукции включаются только законодательно установленные затраты) [6].

А.Д. Шеремет отмечает, что в некоторых случаях при рассмотрении затрат и определении себестоимости единицы продукции прямые трудовые затраты объединяют с общепроизводственными расходами, образуя группу добавленных затрат (рис. 2).

Рис. 2. Определение полной себестоимости продукции [9, с. 20]

При аудите себестоимости особое внимание уделяют ее исчислению, так как эти результаты в дальнейшем влияют не только на финансовое состояние организации, но и на результаты ее хозяйственной деятельности.

Рассмотрим исчисление себестоимости на примере продукции животноводства, согласно требованиям Методических рекомендаций по бухгалтерскому учету затрат и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях.

Методика аудита исчисления себестоимости продукции по отдельным объектам учета в животноводстве имеет свои особенности и общие положения. К общим положениям по калькуляции себестоимости относится следующее:

1. Необходимо уточнить полноту записей по затратам на отдельных объектах учета.

2. Откорректировать плановые показатели в затратах до фактических.

3. Определить полноту оприходования продукции (основной и побочной)

4. Определить сумму затрат, относящихся к основной продукции, путем вычитания из общей суммы затрат стоимости побочной продукции.

Себестоимость основной продукции животноводства определяется суммой затрат, которая учитывается по соответствующему аналитическому счету, за вычетом стоимости побочной продукции.

Рассмотрим особенности исчисления себестоимости животноводческой продукции, входящие в методику аудиторской проверки, которые необходимо учитывать аудитору:

1. Калькуляция себестоимости продукции крупного рогатого скота молочного направления

По основному стаду крупного рогатого скота молочного направления, где находятся на содержании продуктивные коровы и быки-производители, определяется себестоимость 1 ц молока и одной головы приплода. Себестоимость 1 ц молока определяется делением суммы затрат, отнесенной на молоко, на количество центнеров полученного за год молока, себестоимость одной головы приплода рассчитывается делением приходящимся на приплод количеством голов полученного за год приплода.

По молодняку и откормочному поголовью крупного рогатого скота (молочного направления) определяют себестоимость 1 ц прироста живой массы. Себестоимость 1 ц прироста живой массы рассчитывается делением затрат на количество центнеров прироста живой массы за год, включая прирост живой массы павших животных.

2. Калькуляция себестоимости продукции свиноводства

Себестоимость 1 ц живой массы свиней определяется делением стоимости поголовья на количество живой массы без живой массы павших животных на дату последнего взвешивания.

Себестоимость 1 ц прироста живой массы (с приплодом) определяется делением затрат на выращивание без стоимости побочной продукции на количество прироста живой массы с приплодом (включая прирост павших животных). Для определения себестоимости 1 ц живой массы свиней к затратам, отнесенным на прирост живой массы, прибавляют первоначальную стоимость животных на начало года, стоимость животных, поступивших на выращивание и откорм, и стоимость приплода текущего года. Полученную сумму делят на общую живую массу поголовья, по которому определяется себестоимость (масса остатка животных на конец года плюс масса выбывшего поголовья в течение года без прироста живой массы по павшим животным). По этой себестоимости оценивают всех животных, выбывших из хозяйства (проданных, переведенных в основное стадо, забитых в хозяйстве и т.д.) и оставшихся на конец года, исходя из их живой массы.

3. Калькуляция себестоимости продукции овцеводства

Себестоимость продукции овцеводства и козоводства определяют на базе данных затрат на содержание взрослого поголовья и молодняка скота. При исчислении себестоимости основных видов продукции овцеводства из общей суммы затрат на содержание овец необходимо исключить стоимость побочной продукции и стоимость приплода. Себестоимость 1 ц живой массы ягнят на момент отбивки от матки в основном стаде определяют делением стоимости живой массы ягнят на количество живой массы ягнят на момент отбивки без вычета живой массы падежа.

4. Калькуляция себестоимости продукции птицеводства

Себестоимость продукции птицеводства рассчитывается на основании данных раздельного учета затрат по содержанию взрослого стада и молодняка птицы с учетом технологии их выращивания. По основному стаду (стае) птиц различных видов исчисляют себестоимость одной тысячи яиц делением затрат без стоимости побочной продукции на количество тысяч оприходованных яиц. Себестоимость 1 ц живой массы птицы определяется аналогично исчислению себестоимости 1ц живой массы молодняка крупного рогатого скота и свиней. Себестоимость одного суточного птенца определяется делением затрат без стоимости побочной продукции и затрат незавершенного характера на количество суточных птенцов.

После проверки исчисления себестоимости продукции животноводства аудитору следует проанализировать себестоимость отдельных видов продукции животноводства. Произведем анализ себестоимости производства животноводческой продукции по данным бухгалтерской (финансовой) отчетности ЗАОр НП «Ильичевская племптицефабрика» за 2011 год.

Данные таблицы показали, что в 2011 году по сравнению с 2010 годом общая себестоимость таких видов продукции, как прирост поросят, уменьшилась на 953 тыс. руб. Это изменение связано с заболеваниями и падежом свиней. Себестоимость 1 ц молока в 2011 году составила 1141,01 руб., а в 2010 году ‒ 952,82 руб. Общая себестоимость суточных птенцов на протяжении трех лет практически не изменилась. Общая себестоимость продукции животноводства в отчетном году по сравнению с предыдущим увеличилась на 10431 тыс. руб. Общая себестоимость продукции животноводства за исследуемый период возросла с 134164 до 171438 тыс. руб.

Анализ себестоимости производства продукции животноводства в ЗАОр НП «Ильичевская племптицефабрика» за 2009–2011 гг.

|

Вид продукции |

2009 г. |

2010 г. |

2011 г. |

Отклонение 2011 г. от 2010 г. (+ ;-) |

||||||||

|

количество, ц |

себестоимость единицы продукции, руб. |

себестоимость всего выпуск, тыс. руб. |

количество, ц |

себестоимость единицы продукции, руб. |

себестоимость всего выпуска, тыс. руб. |

количество, ц |

себестоимость единицы продукции, руб |

себестоимость всего выпуска, тыс. руб. |

количество, ц |

себестоимость единицы продукции, руб. |

себестоимость всего выпуска, тыс. руб. |

|

|

КРС молочного направления: – молоко |

890 |

963,49 |

818 |

1187 |

952,82 |

1131 |

1111 |

1144,01 |

1271 |

-76 |

191,19 |

140 |

|

– прирост |

150 |

4613,33 |

692 |

89 |

4191,01 |

373 |

88 |

5238,64 |

461 |

-1 |

1047,63 |

88 |

|

Свиноводство: – масса поросят при рождении |

4 |

31000 |

124 |

4 |

28762,50 |

115 |

1 |

43723,28 |

42 |

-3 |

14960,78 |

-73 |

|

– прирост поросят-отъемышей |

75 |

6546,67 |

491 |

72 |

6222,22 |

448 |

84 |

7107,14 |

597 |

12 |

884,92 |

149 |

|

– прирост |

298 |

5362,42 |

1598 |

184 |

5983,70 |

1101 |

227 |

6528,63 |

148 |

43 |

544,93 |

-953 |

|

Птицеводство: – яйца (шт.) |

2147 |

5499,53 |

11802 |

2854 |

5807,64 |

16575 |

3782 |

5292,17 |

20015 |

928 |

-515,47 |

3440 |

|

– прирост |

23258 |

4115,01 |

95707 |

24651 |

4752,38 |

117151 |

25367 |

4768,72 |

120968 |

716 |

16,34 |

3817 |

|

– суточные птенцы |

1694 |

13490,55 |

22853 |

1599 |

14372,11 |

22981 |

1734 |

14817,18 |

25693 |

135 |

445,07 |

2712 |

|

Всего по животноводству |

х |

Х |

134164 |

х |

х |

161007 |

х |

Х |

171438 |

х |

х |

10431 |

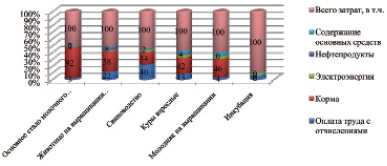

Далее рассмотрим структуру затрат на производство по каждому виду продукции животноводства в ЗАОр НП «Ильичевская племптицефабрика» в 2011 г., представленную на рис. 3.

По данным рис. 3 проанализирована структура затрат на производство основного молочного стада, животных на выращивании и откорме, свиноводства, птицеводства. Наибольшую долю в структуре затрат на производство отдельных видов продукции животноводства за 2011 г. занимают затраты на корма, на их долю приходится более 40–90 %. Наименьший удельный вес в структуре затрат на производство продукции животноводства занимают нефтепродукты и электроэнергия, их результат колеблется от 0 до 8 % и от 0 до 7 % соответственно. В связи с проведением анализа динамики и структуры затрат и себестоимости продукции животноводства можно отметить, что аудиторская проверка затрат раскрывает их целевое назначение и связь с технологическим процессом, подтверждает правильность исчисления себестоимости продукции, так как себестоимость продукции является одним из важнейших показателей, позволяющих оценить эффективность использования материальных и трудовых ресурсов.

Рис. 3. Структура затрат на производство отдельных видов продукции животноводства в ЗАОр НП «Ильичевская племптицефабрика» в 2011 г., %

В ходе исследования аудита исчисления себестоимости автором предложена методика расчета себестоимости продукции по отдельным объектам учета затрат в животноводстве, включающая общие положения и особенности по калькуляции себестоимости, позволяющая аудиторам более качественно проводить проверку исчисления себестоимости.

Рецензенты:

Богатая И.Н., д.э.н., профессор кафедры «Аудит» Ростовского государственного экономического университета (РИНХ), г. Ростов-на-Дону;

Удалова З.В., д.э.н., профессор, зав. кафедрой «Бухгалтерский учет, анализ и аудит», Донской государственный аграрный университет (ДонГАУ), Ростовская обл., Октябрьский район, п. Персиановский.

Работа поступила в редакцию 25.02.2013.

Библиографическая ссылка

Жорина М.А. МЕТОДИКА АУДИТА ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ // Фундаментальные исследования. 2013. № 4-5. С. 1190-1195;URL: https://fundamental-research.ru/ru/article/view?id=31388 (дата обращения: 30.07.2026).