Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

BAYESIAN MODEL FOR ENTERING A SMALL TECHNOLOGY COMPANY INTO THE PUBLIC MARKET

Введение

В настоящее время не сформировано целостное представление о влиянии различных факторов неопределенности на процесс создания и выхода малой технологической компании на публичный рынок. Это объясняется большим количеством, сложностью взаимосвязей и взаимной зависимостью указанных факторов. Их выявлению и исследованиям посвящено множество научных публикаций. В частности, в работах последних лет уделяется большое внимание влиянию так называемых патентных сигналов. Например, анализировалось влияние количества патентов у компаний, которые вышли на публичный рынок (далее – IPO, Initial public offering) при поддержке венчурного капитала, на долгосрочную доходность акций [1]. Результаты исследования показали, что компании, которые вышли на IPO при поддержке венчурного капитала и успешно подали патентные заявки в период инвестиций, демонстрируют более высокие показатели после IPO по сравнению с другими компаниями, получившими и не получившими венчурный капитал.

В другом исследовании, учитывая важность доступа к капиталу для будущего успеха компании, анализировалось влияние затрат, связанных с IPO, на будущие инновации компании [2]. Анализ количества патентов и ссылок на патенты в качестве показателей эффективности инноваций показал, что компании с более высокими затратами на IPO демонстрировали более низкий уровень инноваций после выхода на IPO.

Известно, что новые изобретения создают асимметрию знаний между инновационными компаниями и внешними инвесторами, что затрудняет получение финансирования для продолжения изобретательской деятельности. Вследствие этого большинство инновационных компаний сталкивается с финансовыми ограничениями. В ряде исследований патенты рассматриваются как сигналы, уменьшающие указанную асимметрию и способствующие привлечению внешнего финансирования [3; 4]. Однако результаты исследований зачастую противоречивы. В связи с этим была сделана попытка объединить литературу по финансовым ограничениям и анализу патентных сигналов с целью исследования указанных противоречий [5]. В результате было показано, например, что неоднозначность в предыдущих работах возникла по причине упрощенного рассмотрения патентов как единого сигнала.

В следующей работе на основе большой выборки американских компаний была выявлена значимая отрицательная взаимосвязь между количеством патентов (и их цитирований) и риском падения цен акций. Полученные результаты согласуются с аргументами о том, что запатентованные инновационные разработки являются высококачественным сигналом и снижают издержки на защиту информации, что уменьшает информационную асимметрию и улучшает раскрытие информации [6].

Практически во всех перечисленных и других подобных исследованиях применялся регрессионный анализ взаимного влияния отдельных факторов [6; 7]. Однако при таком подходе получение целостного представления о взаимной зависимости множества факторов в предметной области весьма затруднительно. В связи с этим представляется более продуктивным подход на основе логико-вероятностного анализа. В частности, в одной из предыдущих работ авторов была построена байесовская модель для анализа деятельности субъектов инновационной экосистемы с учетом воздействия различных факторов, существенно влияющих на принятие инвестиционных, финансовых и управленческих решений в условиях неопределенности, характерных для подобной среды [8]. В качестве целевой случайной переменной в модели рассматривалась текущая (рыночная) цена акции стартапа. Идеи, заложенные в основу этой модели, были использованы авторами в новой, представленной ниже модели, в которой целевой переменной является вероятность успешного выхода стартапа на публичный рынок.

Цель исследования – разработка байесовской модели, позволяющей оценивать вероятность выхода малой технологической компании (стартапа) на публичный рынок.

Материалы и методы исследования

В работе применен метод вероятностного моделирования с использованием аппарата байесовских сетей доверия (БСД) [9, с. 83–152]. Модель предметной области и вычислительные эксперименты реализованы в программной среде редактора байесовских сетей Netica (Norsys) [10]. В качестве субъектов инновационной экосистемы в модели выступают: стартап (малая технологическая компания – МТК); независимые эксперты – технологические брокеры и технологические аудиторы; эксперт рынка ценных бумаг; венчурный фонд.

Результаты исследования и их обсуждение

Конструирование описания предметной области экосистемы

Как известно, выход стартапа на IPO является ключевым результатом деятельности любого венчурного фонда. В свою очередь, заинтересованность последнего в финансировании стартапа существенно зависит от того, насколько успешно идет формирование патентного портфеля [11; 12] и какова степень готовности проекта, реализуемого данным стартапом. Дополнительным внутренним фактором является также наличие у стартапа опыта выявления и патентования изобретений, а фактором воздействия внешней среды – состояние рынка ценных бумаг (РЦБ).

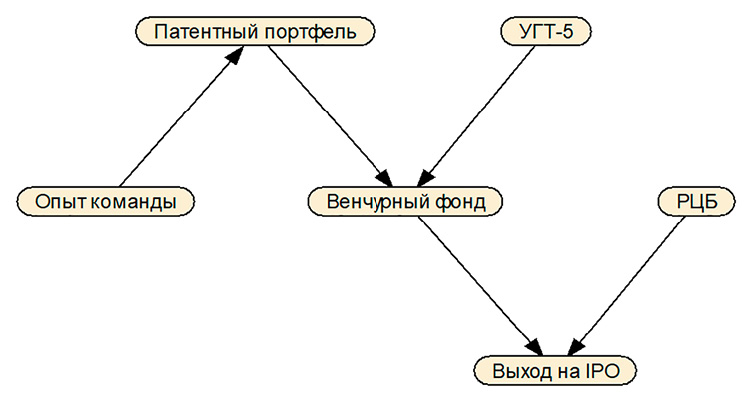

Следует отметить, что принятие решений в таких условиях не является для венчурного фонда простой задачей. Поскольку фонду приходится принимать финансовые, инвестиционные и управленческие решения в подобных условиях неоднократно, его менеджерам требуется гибкая автоматизированная система аналитической и экспертной поддержки [13]. В связи с этим для анализа взаимного влияния факторов неопределенности и поддержки решений инвестора авторами была построена БСД (рис. 1), узлы которой отображают следующие случайные переменные:

‒ опыт команды – вероятность наличия у команды стартапа опыта по выявлению и патентованию изобретений (родительский узел);

‒ патентный портфель – вероятность формирования патентного портфеля у стартапа;

‒ УГТ-5 – вероятность достижения проектом уровня готовности технологии (УГТ или TRL – Technology Readiness Level) не ниже УГТ-5 (TRL-5) [14] или выше (родительский узел);

‒ венчурный фонд – вероятность привлечения венчурного фонда для финансирования стартапа.

‒ РЦБ – состояние рынка ценных бумаг, связываемое с общим ожиданием роста или снижения (родительский узел) [15, с. 13–30];

‒ выход на IPO – вероятность успешного выхода стартапа на публичный рынок.

На рис. 1 представлена структура байесовской сетевой модели до ее инициализации, без стержневых диаграмм вероятностей состояния входящих в нее узлов случайных переменных, перечисленных выше.

Для обучения модели необходимо назначить дискретные состояния всех случайных переменных. В частности, для родительского узла переменной вероятности наличия у команды стартапа опыта по выявлению и патентованию изобретений («Опыт команды») назначены состояния: богатый опыт (Rich); недостаточный опыт (Poor). Таблицу безусловных вероятностей для этого узла заполним исходя из того, что наличие богатого опыта по выявлению и патентованию изобретений у стартапа является скорее исключением, поэтому вероятности богатого опыта присвоено значение 20 %, при этом вероятность недостаточного опыта составит, соответственно, 80 % (табл. 1).

Таблица 1

ТБВ для узла «Опыт команды»

|

Вероятность наличия опыта у команды стартапа |

Оценка, % |

|

Богатый опыт (Rich) |

20 |

|

Недостаточный опыт (Poor) |

80 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Зависимой переменной этого узла является переменная «Патентный портфель», для которой назначены два состояния: высокая вероятность (High), низкая вероятность (Low). Вероятностные характеристики этой переменной обусловлены состоянием родительского узла «Опыт команды», поэтому для расчета и вывода значений полных вероятностей нужно заполнить внутреннюю таблицу условных вероятностей (ТУВ), (табл. 2). Для первого состояния предположим, что команда стартапа уже имеет опыт выявления изобретений и составления заявок в патентное ведомство (строка 1). В таком случае условной высокой вероятности формирования патентного портфеля присвоено значение 75 %, а условной низкой вероятности, соответственно, 25 %.

Рис. 1. Исходный граф модели Примечание: составлен авторами по результатам данного исследования

Таблица 2

ТУВ для узла «Патентный портфель»

|

№ |

Опыт команды |

Вероятность формирования патентного портфеля, % |

|

|

Высокая (High) |

Низкая (low) |

||

|

1 |

Богатый (Rich) |

75 |

25 |

|

2 |

Недостаточный (Poor) |

20 |

80 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

В случае если у стартапа не имеется достаточного опыта (строка 2), условная вероятность формирования патентного портфеля составит 20 %, а вероятность противоположного состояния, соответственно, 80 %.

Степень готовности проекта, так же как и получение патентов, является значимым сигналом для венчурного фонда. Однако стандартизованного показателя степени готовности проекта в целом пока нет, поэтому чаще всего на практике используется показатель уровня готовности технологии (УГТ или TRL). В модели узел вероятности достижения уровня готовности УГТ-5 является родительским узлом, напрямую воздействующим на интерес венчурного фонда. Как известно, доведение проекта до уровня УГТ-5 является непростой задачей для любого стартапа [16], поэтому вероятности достижения этого уровня эксперты – технологические брокеры и аудиторы реалистично дают оценку 40 % (табл. 3).

Таблица 3

ТБВ для узла «УГТ-5»

|

Вероятность достижения уровня готовности УГТ-5 |

Оценка, % |

|

Да (Yes) |

40 |

|

Нет (No) |

60 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Характеристики зависимой переменной вероятности привлечения венчурного фонда обусловлены состоянием его родительских узлов, поэтому для расчета и вывода значений полных вероятностей нужно заполнить еще одну внутреннюю таблицу условных вероятностей (ТУВ, табл. 4). Однако исходной информации для этого также не задано. Для решения этой задачи эксперты должны использовать всю полезную информацию и свои знания:

‒ о текущем уровне готовности технологии (УГТ), которую разрабатывает данный стартап;

‒ о новейших достижениях и разработках в данной области техники;

‒ о состоянии РЦБ в целом и о восприятии инвесторами рисков, связанных с акциями молодых инновационных компаний;

‒ о предпочтениях венчурного фонда, а также о любых фактах и событиях, способных оказывать на них влияние, и т. д.

Заполнение ТУВ начнем, предполагая, что вероятность формирования патентного портфеля у стартапа является достаточно высокой (табл. 4, первая колонка). В таких условиях при одновременном достижении проектом уровня готовности технологии УГТ-5 вероятность привлечения венчурного фонда должна быть самой высокой. По этой причине условной вероятности высокой заинтересованности венчурного фонда присвоено значение 90 % (1-я строка ТУВ). Следующая комбинация случайных событий (2-я строка ТУВ) также соответствует высокой вероятности формирования патентного портфеля, но при этом уровень готовности УГТ-5 не достигнут, поэтому вероятность высокой заинтересованности фонда обоснованно снижается до 70 %.

В следующей комбинации событий предполагается, что вероятность формирования патентного портфеля у стартапа не является достаточно высокой. По этой причине даже при высоком уровне готовности проекта УГТ-5 вероятность привлечения венчурного фонда составляет 40 % (3-я строка ТУВ). Однако если и уровень готовности УГТ-5 не достигнут, то эта вероятность резко снижается до 5 % (4-я строка ТУВ).

Последний родительский узел дает представление о текущем состоянии рынка ценных бумаг как внешней инвестиционной среды [15, с. 31–38]. Это состояние обычно характеризуется специалистами в целом как «хорошее» (растущий рынок) или «плохое» (снижение рынка). Назначая уровни безусловных вероятностей этого узла (табл. 5), будем исходить из оценок экспертов-аналитиков фондового рынка, которые считают, что его текущее состояние можно с вероятностью 40 % считать хорошим.

Таблица 4

ТУВ для узла вероятности привлечения венчурного фонда

|

№ |

Патентный портфель |

Достижение УГТ-5 |

Вероятность привлечения венчурного фонда, % |

|

|

Высокая (Yes) |

Низкая (No) |

|||

|

1 |

Высокая |

Да |

90 |

10 |

|

2 |

Высокая |

Нет |

70 |

30 |

|

3 |

Низкая |

Да |

40 |

60 |

|

4 |

Низкая |

Нет |

5 |

95 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Таблица 5

ТБВ для узла состояния РЦБ

|

Вероятность состояния рынка ценных бумаг |

Оценка, % |

|

Хорошее (Good) |

40 |

|

Плохое (Bad) |

60 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Таблица 6

ТУВ для узла вероятности успешного выхода на IPO

|

№ |

Венчурный фонд |

Состояние РЦБ |

Вероятность успешного выхода на IPO, % |

|

|

Высокая (High) |

Низкая (Low) |

|||

|

1 |

Высокая |

Хорошее |

95 |

5 |

|

2 |

Высокая |

Плохое |

60 |

40 |

|

3 |

Низкая |

Хорошее |

50 |

50 |

|

4 |

Низкая |

Плохое |

10 |

90 |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Характеристики целевой переменной зависимого узла вероятности успешного выхода стартапа на публичный рынок обусловлены состоянием его родительских узлов, поэтому для расчета и вывода значений полных вероятностей нужно заполнить последнюю внутреннюю таблицу условных вероятностей (ТУВ, табл. 6).

Заполнение этой таблицы начнем, предполагая, что вероятность привлечения венчурного фонда является достаточно высокой (табл. 6, первая колонка). В таких условиях эксперты реалистично считают, что при одновременном благоприятном состоянии РЦБ вероятность успешного выхода стартапа на публичный рынок должна быть самой высокой. По этой причине условной вероятности успешного выхода присвоено значение 95 % (табл. 6, 1-я строка). Следующая комбинация случайных событий (2-я строка ТУВ) также соответствует высокой вероятности привлечения венчурного фонда, но при этом состояние РЦБ уже не является благоприятным, поэтому вероятность успешного выхода обоснованно снижена до 60 %.

В следующей комбинации событий предполагается, что вероятность привлечения венчурного фонда уже не является достаточно высокой. По этой причине даже при благоприятном состоянии РЦБ вероятность успешного выхода стартапа на публичный рынок становится неопределенной, 50/50 (3-я строка ТУВ). Наконец, ухудшение в целом состояния РЦБ в таком случае ведет к резкому снижению вероятности успешного выхода на IPO до 10 % (4-я строка ТУВ).

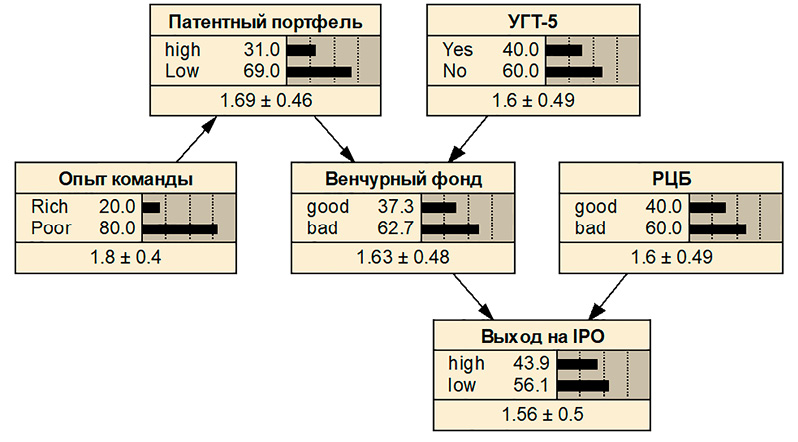

Подчеркнем, что заданные в табл. 1, 3 и 5 вероятности переменных в родительских узлах являются безусловными. С помощью редактора БСД они уже внесены в таблицы безусловных вероятностей модели и отображаются на диаграммах соответствующих узлов (рис. 2, только родительские узлы).

Анализ действующей модели инновационной экосистемы

Построение полной конфигурации графа и заполнение всех таблиц условных и безусловных вероятностей завершает процесс первоначального обучения и позволяет перейти непосредственно к практическому использованию модели, то есть к вероятностным выводам. По команде инициализации обученной модели машина рассчитывает априорные распределения полных вероятностей состояния узлов «Патентный портфель», «Венчурный фонд», «Выход на IPO», выводит их значения в таблицы и строит стержневые диаграммы для условий полной неопределенности (рис. 2), то есть до поступления каких-либо свидетельств.

Как показано на рис. 2, в условиях полной неопределенности модель выдает довольно неблагоприятные соотношения вероятностей в узлах «Патентный портфель» (31/69), «Венчурный фонд» (37/63) и в узле целевой переменной «Выход на IPO» (44/56).

Рис. 2. БСД после инициализации в условиях полной неопределенности Примечание: составлен авторами по результатам данного исследования

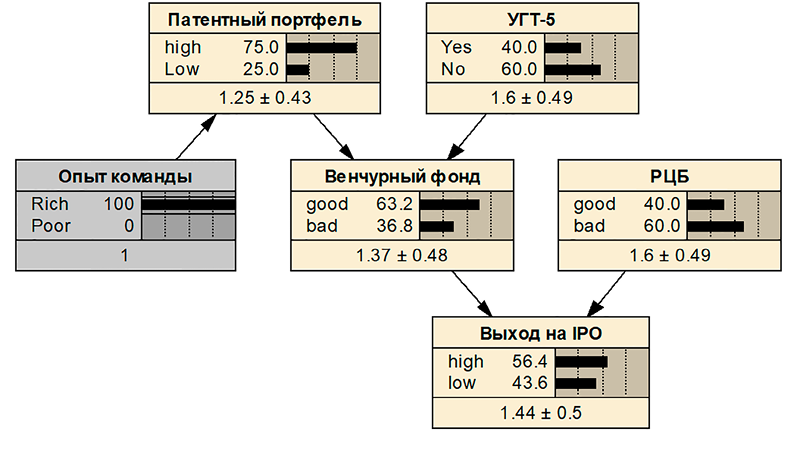

Рис. 3. Подтверждение опыта команды Примечание: составлен авторами по результатам данного исследования

Это соответствует представлению в целом о рынке инноваций как о не совсем «дружественной» среде, наполненной рисками и неопределенностями. Принятие решений в таких условиях чрезвычайно затруднительно и требует непрерывной оценки поступающих рыночных сигналов и другой информации.

Если в таких условиях поступает информация о том, что у команды стартапа имеется достаточный опыт по выявлению и патентованию изобретений, или хотя бы о том, что в команде есть специалист, имеющий такой опыт, то клик в строке Rich узла случайной переменной «Опыт команды» (рис. 3) приводит к пересчету полных вероятностей в зависимых узлах. В частности, вероятность формирования у стартапа патентного портфеля увеличивается до 75 %, вероятность появления интереса у венчурного фонда увеличивается до 63,2 %, а вероятность успешного выхода на IPO – до 56,4 %. Такие реакции подтверждают правильность заданных структурных связей модели и в целом логики рассуждений.

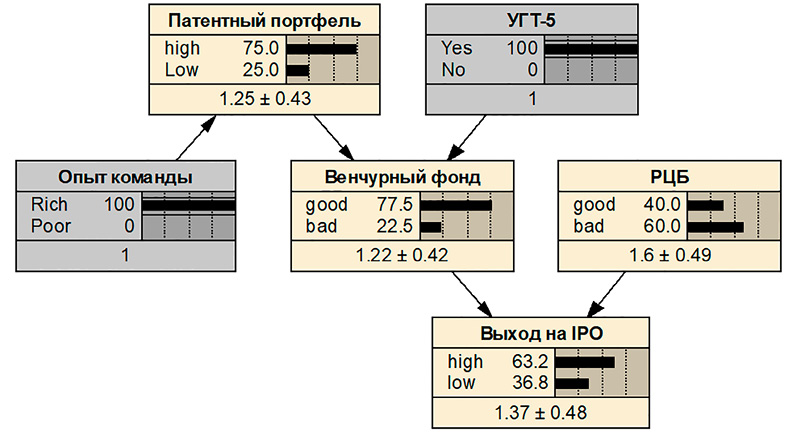

Рис. 4. Подтверждение УГТ-5 при наличии опытной команды Примечание: составлен авторами по результатам данного исследования

Рис. 5. Вероятность выхода на IPO в условиях растущего РЦБ Примечание: составлен авторами по результатам данного исследования

Рис. 6. Вероятность выхода на IPO в условиях снижения РЦБ Примечание: составлен авторами по результатам данного исследования

Рис. 7. Вероятность выхода на IPO в условиях неблагоприятного РЦБ при наличии патентов в портфеле стартапа Примечание: составлен авторами по результатам данного исследования

Если опытная команда стартапа одновременно сумела довести готовность технологии по проекту до уровня УГТ-5 и выше, то этот факт подтверждается кликом в соответствующую строку таблицы узла переменной «УГТ-5». При этом вероятность заинтересованности венчурного фонда увеличивается еще сильнее – до 77,5 % (рис. 4). Одновременно вероятность успешного выхода на IPO увеличивается до 63,2 %.

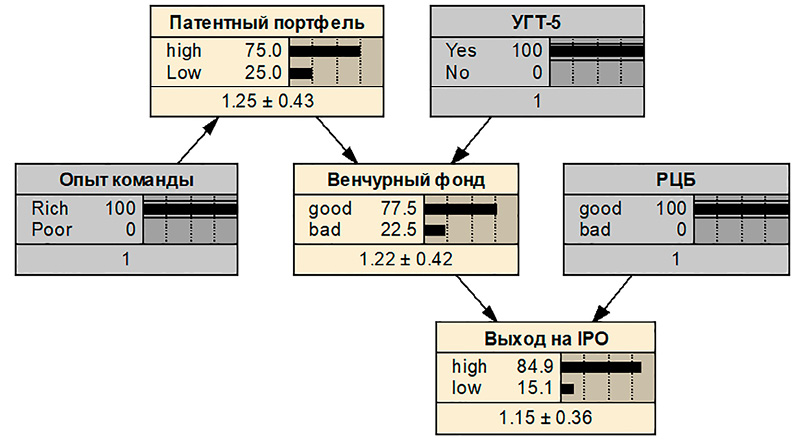

Наконец, если в целом состояние рынка ценных бумаг является благоприятным (рис. 5), то ввод подтверждающего свидетельства в соответствующую строку таблицы узла переменной «РЦБ» приводит к росту вероятности успешного выхода стартапа на IPO до самого высокого значения 84,9 %.

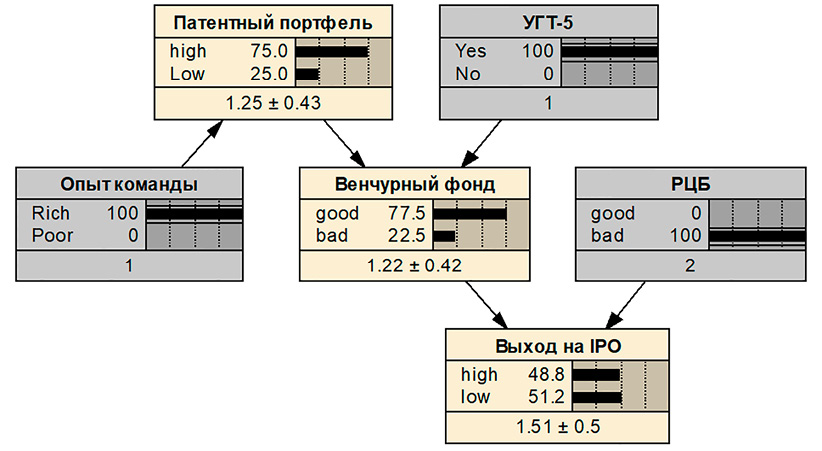

Однако при неблагоприятном состоянии РЦБ (рис. 6) вероятность выхода на IPO снижается сразу до уровня ниже 50 % (48,8), и общая ситуация вновь становится существенно менее определенной, что характеризуется соотношением полных вероятностей в данном узле 48,8/51,2 (то есть близким к 50/50).

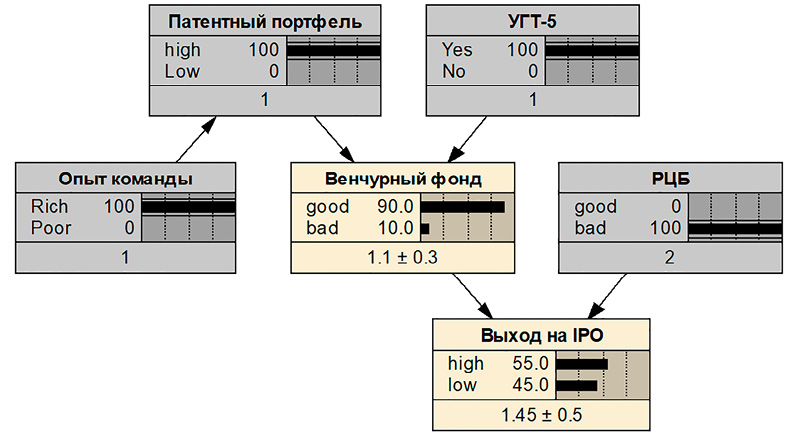

Последней возможностью немного исправить ситуацию в условиях неблагоприятного состояния РЦБ является подтверждение свидетельства о том, что патентный портфель стартапа успешно сформирован (рис. 7). При этом вероятность привлечения венчурного фонда увеличивается до максимальных 90 %, а вероятность успешного выхода стартапа на IPO – только до 55 %.

Таким образом, адекватные реакции построенной модели, легко проверяемые расчетным путем, демонстрируют внутреннюю согласованность заданной причинно-вероятностной структуры. Дальнейшие вычислительные эксперименты с перебором возможных состояний случайных переменных позволяют получить множество значений целевой переменной для анализа и принятия решений. Остается добавить, что возможности обучения и расширения модели практически не ограничены. Добавление новых узлов переменных и причинно-следственных связей с помощью программы – редактора БСД не требует от оператора сложных манипуляций и знания алгоритмических языков.

Заключение

В результате проведенного исследования разработана и верифицирована байесовская модель инновационной экосистемы, позволяющая оценивать вероятность выхода малой технологической компании на публичный рынок. Актуальность достижения этого результата, как одной из высших стадий развития технологических компаний была подчеркнута в планах развития федерального проекта РФ «Технологии». Представленная модель позволяет анализировать причинно-следственные связи между всеми субъектами и элементами экосистемы и может использоваться в качестве интеллектуальной системы для поддержки принятия решений венчурного фонда о финансировании стартапа.

Ключевые результаты исследования показали, что успешное формирование патентного портфеля и достижение уровня готовности технологии проекта не ниже УГТ-5 оказывают наиболее существенное влияние на вероятность привлечения венчурного финансирования и успешный выход стартапа на IPO. Наличие у команды стартапа опыта по выявлению и патентованию изобретений является дополняющим внутренним модификатором вероятности успешного формирования патентного портфеля. Случайная переменная, отображающая текущее состояние РЦБ, является значимым внешним модификатором вероятности успешного выхода стартапа на IPO. В целом предложенная модель позволяет эффективно обновлять убеждения субъектов инновационной экосистемы при поступлении новых свидетельств.

Теоретическая значимость исследования заключается в развитии методологии моделирования процессов финансирования и акционирования технологических компаний в условиях высокой неопределенности. Разработанная модель может служить основой для продолжения исследований в области организации финансирования и анализа инвестиционной привлекательности МТК.

Практическая значимость работы определяется возможностями количественной оценки влияния внешних и внутренних факторов на инвестиционные, финансовые и управленческие решения. Развитие модели направлено на расширение набора учитываемых факторов и параметров, интеграцию дополнительных метрик оценки инновационных проектов и обеспечение возможности адаптации под специфику различных технологических отраслей. Предложенная методология может быть использована как для академических исследований, так и для практического применения в деятельности субъектов инновационных экосистем.

Conflict of interest

Financing

Библиографическая ссылка

Воронов В.С., Смирнова В.Р. БАЙЕСОВСКАЯ МОДЕЛЬ ВЫХОДА МАЛОЙ ТЕХНОЛОГИЧЕСКОЙ КОМПАНИИ НА ПУБЛИЧНЫЙ РЫНОК // Фундаментальные исследования. 2026. № 6. С. 30-39;URL: https://fundamental-research.ru/en/article/view?id=44040 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.44040