Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DEVELOPMENT OF PRODUCTION AND SALES ACTIVITIES OF RUSSIAN OIL COMPANIES UNDER RESTRICTIONS

Введение

Мировой рынок энергоносителей в настоящее время проходит глубокую трансформацию вслед за глобальными изменениями в политике и экономике; доступ к нефти и газу в достаточном объеме особо значим для суверенного развития определенной страны. Ожидается значительное увеличение энергопотребления в ведущих странах мира, что вызывает опережающий рост спроса во всем мире на нефтепродукты и энергосырьевые товары. Однако во взаимоотношениях государств стали превалировать силовые меры, широко применяются различные внеэкономические ограничительные меры и даже акции в духе торговых войн, что становится новой реальностью повседневной хозяйственной практики нефтепромышленников. Агрессивная тарифная политика и нетарифные ограничения ряда стран вынуждают РФ ускоренно переходить на формирование региональных интеграционных союзов, усиления протекционизма для отечественных товаропроизводителей, содействовать укреплению их конкурентных позиций на целевых рынках при действенной господдержке. Отрасль стратегически значима – за счет нефтегазовых доходов формируется до трети годового бюджета Российской Федерации и в перспективе эта доля сохранится. Достаточно уверенно прогнозируется постепенное наращивание поставок на мировой рынок энергоносителей российского производства, на фоне существенных изменений ценовых и объемных характеристик предложения нефтепродуктов на товарно-сырьевых биржах.

Цель исследования – научная разработка проблем развития успешной деятельности российских нефтяных компаний в условиях внешних ограничений, путей укрепления их конкурентных позиций на мировом рынке энергоносителей.

Материалы и методы исследования

В исследовании применялись методы международных сравнений, PEST-анализа, структурно-морфологического, технологического прогнозирования и форсайта, подкрепленные содержательной экономико-управленческой интерпретацией явлений мировой хозяйственной практики на рынке нефтепродуктов. Объектом исследования является мировой рынок энергоносителей, включающий российский его сегмент в качестве своей органичной части, предметом – вопросы развития потенциала и укрепления конкурентных позиций отечественных нефтяных компаний на целевых рынках.

Результаты исследования и их обсуждение

Деятельность корпораций энергетического сектора многих стран в последние годы проходит в режиме повышенной готовности к кардинальным переменам, тем не менее потенциал российской нефтяной промышленности сохраняется на достаточно высоком уровне в условиях глобальной неопределенности. Наращивание инновационного потенциала отрасли происходит благодаря опыту системной работы с трудноизвлекаемыми запасами (ТРИЗ) углеводородов, в условиях Крайнего Севера и шельфов арктических морей. За РФ сохраняется роль одного из ключевых участников мирового энергетического рынка, что предусмотрено Энергетической стратегией Российской Федерации до 2050 г.1 Отрасль стабильно обеспечивает до 10 % мировой добычи – в 2025 г. добыча составила порядка 512 млн т, при этом доля поставок в дружественные страны превысила 90 %. Произошел «восточный разворот», и около 80 % поставок нефти теперь направляется в Азию.

Потенциально имеется 30–50 новых неразведанных месторождений нефти и газа, что видится как хорошая основа для развития сотрудничества с фирмами дружественных стран, готовыми к совместной разработке недр2. Корпорацией «Роснефть» на полуострове Таймыр реализуется масштабный проект «Восток Ойл» с высоким потенциалом добычи премиальной малосернистой нефти (до 22 % всей нефти страны и 15 % природного газа)3, но затрудняют проект сложные климатические условия, отсутствие инфраструктуры, кадров, техники.

Развитие конкурентоспособности организаций – это всегда преодоление ограничений, и в сложных условиях бизнес-среды на рынке нефти успеха скорее добиваются те фирмы, которые лучше других и быстрее предложат и реализуют способы преодоления проблем в своих интересах, отмечалось ранее [1]. Действительно, в идеальных условиях бизнес-среды: доступных ресурсах, большого платежеспособного рынка, поддержке властей, слабых конкурентах – определенно невелики стимулы к развитию и повышению операционной эффективности у предприятий отрасли. Так, в свое время «голландская болезнь», поразившая нефтепромышленников в условиях высоких цен и рентабельности нефтедобычи, привела к перетоку инвестиций в ущерб остальной промышленности и законсервировала определенную отсталость отрасли от мирового уровня.

Также и перед отечественными товаропроизводителями многих видов деятельности в последние годы наблюдались угнетающие условия хозяйствования на фоне ухудшения санкционного режима и недоступности кредитов, однако в итоге за 2025 г. ВВП страны смог вырасти на 1,2%4, что можно рассматривать как базу для роста экономики на ближайшую перспективу, так как в основном сохранился организационно-экономический потенциал предприятий народно-хозяйственного комплекса. В деятельности крупных вертикально интегрированных нефтяных компаний (ВИНК) РФ, на фоне снижения рентабельности добычи для условий ТРИЗ нефти и газа, стало больше рисков в условиях искусственных политических и внеэкономических барьеров и ограничений.

Наряду с развитием передовых технологий разбуривания и повышения нефтеотдачи пластов, нефтесервисных услуг, стимулированием добычи из ТРИЗ, требует своего развития также современная схема организации отечественного рынка производства и сбыта нефтепродуктов, проблемы которой представлены на рис. 1. Их можно систематизировать, в соответствии с причинами возникновения, на три основные группы:

− обусловленные историческими особенностями развития отрасли, сформированной в основном еще с советских времен;

− спецификой современного развития экономики России в постреформенное время;

− вызванные современной геоэкономической конфигурацией сил ведущих держав мира.

К первым следует отнести несбалансированность региональной схемы размещения нефтеперерабатывающих предприятий, критический физический и моральный износ основных фондов, более низкую долю продукции вторичных процессов в сравнении с зарубежными конкурентами, преимущественную ориентацию нефтеперерабатывающих заводов на удовлетворение внутреннего спроса и др. Ко вторым: несовершенство законодательного регулирования; внутрикорпоративную конкуренцию; последствия «налоговых маневров»; ориентацию части потребителей на низкокачественные, но более дешевые виды нефтепродуктов; незаконченную реструктуризацию отрасли; неудовлетворительное состояние смежных и сопутствующих отраслей (отраслевой науки и профильного машиностроения). К третьим относят: санкционные ограничения; нестабильность конъюнктуры мирового нефтяного рынка; давление производства «сланцевой» нефти; развитие «зеленой» энергетики; ограничительную политику некоторых стран в отношении эксплуатации автомобилей с бензиновыми и дизельными двигателями.

Несмотря на интенсивное развитие технологий для производства возобновляемых видов энергии, в текущей перспективе прогнозируется значительный рост объемов мирового потребления нефти. В этих условиях высокорискованным фактором остается дефицит инвестиций в нефтяную отрасль, ведущей к сокращению добычи, особенно из ТРИЗ, что в дальнейшем потребует еще больших затрат на возобновление добычи в необходимых объемах, на что справедливо указывает А. B. Новак – размер мировых инвестиций в разведку и добычу нефти в 2025 г. сложился на треть меньше уровня, который наблюдался еще десятилетие назад, тем более что ограничены ресурсы сырья на традиционных легко извлекаемых месторождениях [2].

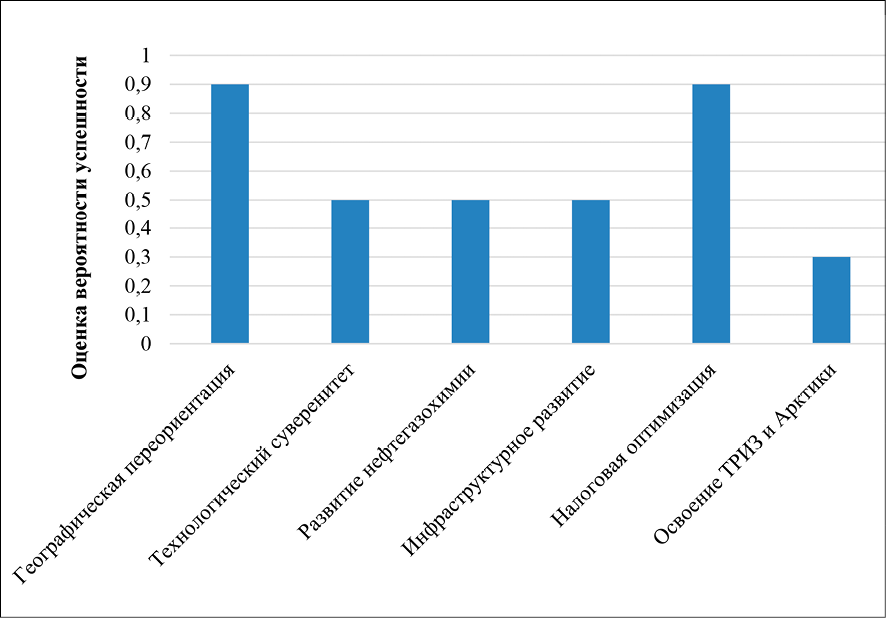

По данным анализа данных статистики и специальной литературы на рис. 2 представлена оценка успешности элементов стратегии укрепления позиций российских предприятий на мировом рынке нефтепродуктов. Основными направлениями продвижения экспорта нефтепродуктов стали Китай, Индия и различные страны Юго-Восточной Азии.

По данным рис. 2 можно проследить, что вероятность успешности укрепления позиций российских нефтяных компаний наиболее высока по направлениям «налоговая оптимизация» и «географическая переориентация». В ближайшей перспективе специалисты оценивают значительное снижение добычи в США (как естественное истощение сланцевых запасов), что создает «окно возможностей» для стран ОПЕК+, включая Россию, для наращивания доли на мировом рынке, несмотря на санкции. Эти и другие улучшающие направления деятельности предприятий отрасли более подробно представлены в табл. 1.

Рис. 1. Проблемы современного рынка нефтепродуктов РФ Примечание: составлен авторами по результатам данного исследования

Рис. 2. Оценка вероятности успешности различных стратегий по сохранению и усилению позиций Российской Федерации на мировом рынке нефтепродуктов Примечание: составлен авторами на основе статистических исследований материалов развития отрасли

Таблица 1

Ограничения стратегии продвижения российских нефтепродуктов на целевых рынках

|

Элемент |

Суть стратегии |

Ключевые ограничивающие условия и риски |

|

Географическая переориентация товарных потоков |

Перенаправление экспортных потоков нефтепродуктов с Европы на Китай, Индию, страны Африки и Латинской Америки |

Логистические ограничения, обоснованные пропускной способностью БАМа/Транссиба |

|

Санкционное политическое давление на покупателей, как пример – случай давления на Индию от США с угрозой введения высоких пошлин |

||

|

Высокий дисконт на сорта нефти Urals, приводящий к снижению маржинальности поставок |

||

|

Рост экспорта по альтернативным направлениям, подразумевающим схемы обхода санкций |

||

|

Технологический суверенитет |

Замена западного оборудования и нефтесервисных услуг отечественными или азиатскими аналогами (бурение, НПЗ, сервис и т. п.). |

Отставание в технологиях для ТРИЗ и добычи нефти на арктическом шельфе |

|

Риск замены зависимости с «западной» на «китайскую», «восточную» и др. |

||

|

Дефицит квалифицированных кадров |

||

|

Высокий износ основных фондов (до 57–70 %) |

||

|

Углубление нефтепереработки |

Переход от экспорта сырой нефти к экспорту продукции с высокой добавленной стоимостью (полимеры, синтезкаучуки, удобрения, масла и т. д.). |

Жесткая конкуренция с предприятиями Китая |

|

Высокая себестоимость из-за сложной логистики и ТРИЗ нефти |

||

|

Снижение маржинальности зарубежных поставок |

||

|

Необходимость обеспечения потребностей внутреннего рынка |

||

|

Инфраструктурное развитие |

Расширение портовых мощностей, строительство танкеров ледового класса, развитие Севморпути |

Санкции на судостроение в зарубежных верфях и дефицит танкеров класса Arc4/Arc7 |

|

Высокая капиталоемкость проектов развития добычи в условиях Крайнего Севера, на шельфе |

||

|

Короткий срок навигации в Арктике |

||

|

Ограниченность провозных мощностей, ж/д тарифы |

||

|

Налоговая оптимизация |

Замена экспортных пошлин и НДПИ на налог на добавленный доход для стимулирования инвестиций в сложные месторождения |

Высокая волатильность бюджетных доходов |

|

Сложность администрирования и верификации затрат на нефтедобычу |

||

|

Риск снижения текущих поступлений в бюджет |

||

|

Освоение ТРИЗ и Арктики |

Вовлечение в добычу трудноизвлекаемых запасов и месторождений Восточной Сибири / шельфа Арктики |

Отсутствие оборудования для добычи в Арктике |

|

Экстремальные климатические условия и удаленность от основных населенных пунктов |

||

|

Высокая себестоимость добычи, в связи с чем рентабельность при низких ценах незначительная |

||

|

Экологические риски |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

По данным табл. 1 можно проследить ключевые тенденции в поставках нефти по географии и объемам: разворот на Восток завершен, но усложняется режим торгово-экономического сотрудничества из-за вторичных санкций. Возникли новые обстоятельства на мировой арене, значимые для реализации потенциала нефтяной промышленности РФ:

− Ожидается скорое исчерпание потенциала сланцевых запасов нефти («Пермский бассейн» в США) [3], как благоприятный шанс для нефтедобывающих стран, Российской Федерации.

− Разрабатываются сложные схемы экспорта нефтепродуктов, чтобы скрыть конечного зарубежного получателя от наложения вторичных санкций.

− Мировой рынок нефти все активнее выступает как инструмент геополитики (пример Индии, Ирана, Ливии, Венесуэлы, других стран).

Таблица 2

Экономическое обоснование новых проектов нефтегазохимии

|

Показатель |

Сырая нефть (экспорт) |

Нефтегазохимия (базовый сценарий) |

Нефтегазохимия (с господдержкой) |

|

Выручка на 1 т продукции, $ |

498 |

450 |

620 |

|

Совокупные затраты на 1 т продукции, $ |

268 |

245 |

340 |

|

Маржинальная прибыль, $ |

230 |

205 |

280 |

|

Рентабельность, % |

46 % |

45 % |

45 % |

|

Волатильность прибыли (σ) |

±35 % |

±22 % |

±18 % |

|

Инвестиции на 1 млн т мощности, $ |

– |

4,28* |

3,50** |

|

Срок окупаемости, лет |

– |

> 20 |

14–17 |

|

NPV (ставка 14 %), $млн |

– |

-$2 395 |

-$1 033 |

|

Стратегический эффект |

Низкий |

Средний |

Высокий |

Примечание: расчеты выполнены при курсе 90 руб./$, цене нефти $68/барр., цене полипропилена $1100/т.

Составлена авторами на основе данных официальной статистики, материалов отраслевой деловой конъюнктуры): URL: https://rupec.ru/articles/56431/; https://businesstat.ru/images/demo/polypropylene_russia_demo_businesstat.pdf; https://minfin.gov.ru/ru/document?id_4=122094-svedeniya_o_formirovanii_i_ispolzovanii_dopolnitelnykh_neftegazovykh_dokhodov_federalnogo_byudzheta_v_2018-2026_godakh (дата обращения: 19.04.2026).

− В условиях политики ограничений эксплуатации автомобилей с двигателями внутреннего сгорания (ДВС) и введения углеродного налога в развитых странах снижается долгосрочный спрос на нефтепродукты, вынуждая предприятия РФ ускорять переход к нефтегазохимии, где конкуренция с фирмами КНР стала уже крайне высока.

Для развития отечественной нефтегазохимии имеются весомые конкурентные преимущества – наличие сырья, научно-технической школы и значительных мощностей машиностроительного комплекса – поставщиков специализированного оборудования для этой отрасли, прошедшего импортозамещение. Альтернативные расчеты экономического обоснования новых проектов нефтегазохимии представлены в табл. 2.

Анализ экономической эффективности развития проектов нефтегазохимии, выполненный на основе верифицированных данных, показывает, что прямая коммерческая рентабельность проектов глубокой переработки сопоставима с экспортом сырой нефти, однако характеризуется меньшей волатильностью и более устойчивым спросом на рынках, не затронутых санкциями. При этом высокие капитальные затраты (до $4,3 тыс. на тонну мощности) и длительные сроки окупаемости ограничивают инвестиционную привлекательность отрасли в условиях высокой стоимости капитала. Ключевым условием реализации потенциала нефтегазохимии является комплекс мер государственной поддержки: налоговые льготы (расширение параметров налога на дополнительные доходы (НДД)), субсидирование процентных ставок по инвестиционным кредитам, стимулирование использования отечественного оборудования в рамках нацпроекта «Новые материалы и химия», стартовавшего в 2025 г.5 При таком подходе развитие проектов нефтегазохимии становится не только инструментом диверсификации экспорта, но и драйвером технологического развития смежных отраслей, несмотря на растущую конкуренцию со стороны китайских производителей. Однако дефицит свободного капитала и высокая ключевая ставка ЦБ РФ побуждают инвесторов к осторожности при выборе проектов нефтегазохимии с большим сроком окупаемости.

Еще один важный вопрос – себестоимость добычи углеводородов. Доля ТРИЗ в общем объеме ресурсной базы нефти достигает порядка 70 %, что значительно повышает себестоимость производимых полимеров, удобрений, бензинов и прочей продукции. Фискальное модерирование постепенно создает необходимые стимулы (расширяется и уточняется параметр НДД) для повышения промысловой выработки. Чем дешевле себестоимость добычи ресурса, тем выше оказывается конкурентоспособность нефтегазохимии. Таким образом, продуманной стратегией для экспорта российской нефтегазохимии становится адаптация в новых, жестких условиях мировой торговли при активном противодействии некоторых стран. Однако емкие и растущие рынки стран Азии предоставляют России шанс сохранить и нарастить объемы экспорта нефтепродуктов, оптимизируя конфигурации логистики и товарной номенклатуры нефтепродуктов.

Вопросы развития национальных экономик за счет поощрения торговли энергоносителями являются предметом непрекращающихся дискуссий на авторитетных деловых и научных площадках и форумах. Ценное значение имеют прогнозы развития нефтяного комплекса РФ на текущую перспективу, оценка динамики объема поступления нефтегазовых доходов в бюджете РФ в условиях высокой неопределенности. Шацкая Э.Ш. установила, что запасы природных ресурсов и их правильное использование оказывают непосредственное влияние на темпы роста национальной экономики, однако макроэкономическая неопределенность существенно влияет на реализацию потенциала этой отрасли [3]. К. П. Мучкин указывает на возможность для РФ сохранить статус энергетической державы путем развития добычи углеводородного сырья в северных районах и шельфовой зоне, имея новейшие разработки, качественное оборудование и опыт работы [4, с. 90]. Е. О. Соловьева оценивала потенциал нефтяной промышленности страны со стороны трех ключевых показателей: запасы, добыча и потребление [5, с. 68]. А. С. Евтюхин выделяет проблемы с кадрами и обеспечение устойчивого внутреннего спроса на импортозамещающую продукцию отрасли [6, с. 1090]. М. Т. Хасанов видит важность применения инновационных технологий в области нефтедобычи для максимального использования ресурсов и добычи даже из труднодоступных мест, из нефтеносных пластов с низкой проницаемостью [7, с. 321]. Ю. В. Вертакова с соавт. поднимали вопросы осуществления политики импортозамещения в нефтяной промышленности России [8].

В исследованиях Е. В. Николаевой доказано влияние введенных внеэкономических санкций на показатели рентабельности, объемов инвестирования для большинства нефтяных корпораций [9, с. 162]. В отношении крупнейших российских ВИНК анализ эффективности их деятельности приобретает особую значимость в условиях жесткой конкуренции на мировых рынках и необходимости предоставления дисконта или же премий для фирм дружественных стран. Остро проявились проблемы с размещением перерабатывающих мощностей – большая часть заводов находится в центральной части РФ, что усложняет возможности логистики экспорта. Как только нефтепродукт вышел за пределы завода, цена его увеличивается почти в 2 раза; при продаже на дальнее расстояние – в 3 раза, справедливо замечает В. А. Рябов [10], отмечая проблемы обеспечения их конкурентоспособности. Р. Х. Муслимов обосновывает критерии рациональной разработки месторождений, внедрения инноваций по всей технологической цепочке разведки, добычи, потребления, утилизации нефтепродуктов [11].

О. Л. Малышева показала позитивные результаты применения промышленной политики в данной отрасли, применения мер протекционизма [12, c. 259]. Б. Р. Хабриев с соавт. обосновали необходимость стратегического управления нефтяной отраслью России, на основе проведения эвристических оценок динамики ее комплексного состояния, анализа международной практики [13, c. 123]. Д. Спиро с соавт. оценили убытки от незаконных санкций нефтяной промышленности РФ и предложили различные меры ее государственной поддержки [14]. В этом ряду логично рассматривается продвижение практики использования на предприятиях нефтяной отрасли методов бережливых технологий (О. В. Маслак и соавт. [15, c. 36]). В оценках перспектив развития отрасли В. А. Соснина с соавт. признают важным ее организационно-техническое развитие, а характеристики достаточной ресурсной базы – это лишь обеспечивающий фактор [16, c. 164]. В данных условиях А. В. Стрельцов с соавт. обосновали применение инструментов промышленной политики для развития нефтеперерабатывающей промышленности [17].

Заключение

Реализация производственно-сбытового потенциала отечественных предприятий нефтяной индустрии сегодня осложняется достаточно неблагоприятной и непредсказуемой обстановкой на основных мировых рынках энергоносителей. Однако отечественная нефтяная отрасль продемонстрировала высокую адаптивность, оперативно перенаправив потоки со стран Запада на Восток и Юг, развивая потенциал производства и сбыта нефтепродуктов для премиальных рынков. Устойчивость поставок на мировой рынок зависит от успеха в трех направлениях реализации перспективной стратегии производственно-сбытовой деятельности отечественных нефтяных компаний:

1. Создание собственного танкерного флота и расширение пропускных ж/д мощностей.

2. Глубокое импортозамещение технологий (особенно для проектов в Арктике и ТРИЗ).

3. Развитие нефтегазохимии как альтернативы экспорту сырой нефти, несмотря на растущую конкуренцию с азиатскими фирмами. Выход – более глубокая специализация производства.

Данные аргументы позволяют сформировать взвешенную картину перспективного развития отрасли: от «шока» 2022 г. отрасль переходит к структурной трансформации 2026 и последующих годов, где главные риски реализации потенциала нефтяной промышленности смещаются из плоскости запретов и внеэкономических ограничений в плоскость оптимизированной логистики, инноваций и технологической эффективности, в контуре соответствующей национальной промышленной политики.

[1] Энергетическая стратегия Российской Федерации на период до 2050 г. Утв. распоряжением Правительства Российской Федерации от 12 апреля 2025 г. № 908-р. [Электронный ресурс]. URL: http://static.government.ru/media/files/LWYfSENa10uBrrBoyLQqAAOj5eJYlA60.pdf (дата обращения: 11.03.2026).

[2] Россия и Пакистан обсуждают нефтяные проекты на территориях обеих стран // Агентство нефтегазовой информации. [Электронный ресурс]. URL: https://www.angi.ru/news/2930681-Россия (дата обращения: 11.03.2026).

[3] «Восток-ойл»: как «Роснефть» строит новую нефтяную империю в Арктике. [Электронный ресурс]. URL: https://t-j.ru/rosneft-vostok-oil/?utm_referrer=https%3A%2F%2Fyandex.ru %2F (дата обращения: 11.03.2026).

[4] Росстат предварительно оценил рост ВВП РФ в I полугодии на уровне 1,2 %. [Электронный ресурс]. URL: https://tass.ru/ekonomika/24886821 (дата обращения: 11.03.2026).

[5] Национальный проект «Новые материалы и химия». [Электронный ресурс]. URL: https://government.ru/rugovclassifier/931/about/ (дата обращения: 15.03.2026).

Conflict of interest

Financing

Библиографическая ссылка

Яковлев И.Г., Яковлев Г.И. РАЗВИТИЕ ПРОИЗВОДСТВЕННО-СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ НЕФТЯНЫХ КОМПАНИЙ В УСЛОВИЯХ ВНЕШНИХ ОГРАНИЧЕНИЙ // Фундаментальные исследования. 2026. № 5. С. 88-95;URL: https://fundamental-research.ru/en/article/view?id=44026 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.44026