Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DEVELOPMENT OF TOOLS FOR MANAGING WORKING CAPITAL IN SMALL AND MEDIUM-SIZED BUSINESSES

Введение

В качестве критического драйвера финансовой гибкости и краткосрочной платежеспособности компании в современных условиях выступает эффективное управление текущими активами и обязательствами [1]. Традиционно в качестве цели такого управления выступает оптимизация между ликвидностью и доходностью, поскольку существенное наращивание инвестиций в оборотные активы, как правило, приводит к сокращению рентабельности собственного капитала (ROE), а недостаток ликвидных активов, напротив, провоцирует риск неплатежеспособности и банкротства компании [2].

Общепринятая концепция управления оборотным капиталом базируется на фундаментальном компромиссе между ликвидностью и рентабельностью компании. Da Silveira отмечает [3], что в условиях высокой волатильности внешней среды данный подход нуждается в трансформации, поскольку для сохранения устойчивого положения на рынке и обеспечения конкурентоспособности компания должна сосредоточить усилия не на поиске компромиссов, а на способах их преодоления. Этот процесс позволяет улучшить ключевые атрибуты системы не через простой выбор между альтернативами, а путем качественной трансформации операционной модели. Da Silveira предлагает дифференцировать компромиссы по значимости (вкладу метрик оборотного капитала в общую конкурентоспособность компании) и по чувствительности (эластичности влияния внешних шоков на изменение метрик). Сочетание параметров значимости и чувствительности может выступать в качестве распределения бюджетных усилий компании в управлении оборотным капиталом. Под бюджетными усилиями будем понимать денежные средства и/или количество человеко-часов, которыми располагает компания на текущий бюджетный период (месяц, квартал, год).

В качестве фундаментального фактора, дестабилизирующего финансовую устойчивость компании, выступает неопределенность, как в ее Найтовском (Knightian) понимании (неизмеримый риск), так и в виде волатильности экономической политики (Economic Policy Uncertainty) [4]. Происходит трансформация фундаментальных связей между операционной эффективностью и финансовой устойчивостью под влиянием экзогенных шоков, что проявляется в перераспределении ресурсов компании для поддержания ее финансовой устойчивости. В частности, в условиях внешних шоков происходит удлинение финансовых циклов за счет роста дебиторской задолженности и снижения скорости оборота запасов.

Данная проблема является особенно актуальной для малых и средних предприятий, которые в условиях неопределенности трансформируют политику управления оборотным капиталом для сглаживания операционных рисков из-за ограниченного доступа к внешнему финансированию. Следовательно, в условиях высокой волатильности и неопределенности развития внешней среды классические модели управления оборотным капиталом должны трансформироваться в динамическую модель, включающую в себя управление распределением бюджетных усилий между метриками оборотного капитала с учетом уровня их эластичности на внешние шоки [5].

Целью исследования является разработка методики распределения бюджетных усилий между метриками оборотного капитала для максимизации ROE с учетом текущей эластичности ROE по факторам модели в заданных условиях макроэкономической волатильности.

Материалы и методы исследования

В качестве методологической основы исследования выступает модель Дюпона, которая позволяет установить связь между рентабельностью собственного капитала, операционной эффективностью и ликвидностью организации. Исследования, проведенные на примере российских малых и средних предприятий, позволили сделать вывод, что изолированные факторы модели Дюпона объясняют лишь часть вариации рентабельности собственного капитала. Оставшаяся часть изменений связана с воздействием факторов внешней среды, волатильность которых усиливает или ослабляет влияние изолированных факторов на итоговую рентабельность собственного капитала [6]. Для того чтобы учесть данный эффект, модель должна быть дополнена переменными взаимодействия между факторами рентабельности и индикатором волатильности. С методологической точки зрения необходимо осуществить переход к эконометрической спецификации, которая позволяет учесть чувствительность параметров модели к изменению внешней среды, а с практической точки зрения – необходимо формализовать механизм влияния экономической волатильности на параметры модели Дюпона.

Результаты исследования и их обсуждение

Как было отмечено в [5], традиционная модель Дюпона позволяет связать параметры управления оборотным капиталом с рентабельностью:

ROE = NPM ∙ AT ∙ LR, (1)

где

• NPM = Чистая прибыль / Выручка – рентабельность чистой прибыли;

• AT = Выручка / Оборотные активы – оборачиваемость текущих активов;

• LR = CR ∙ k – коэффициентов финансовой устойчивости;

- CR = Оборотные активы / Краткосрочные обязательства – коэффициент текущей ликвидности;

- k = Краткосрочные обязательства / Собственный капитал – коэффициент краткосрочного финансового рычага.

Данная декомпозиция (уравнение 1) дает возможность менеджменту организации устанавливать целевые нормативы оборачиваемости, ликвидности и финансового рычага, напрямую связанные с уровнем ROE, позволяя обеспечить баланс между доходностью и финансовой устойчивостью. Однако нарастающая рыночная волатильность приводит к тому, что традиционные модели управления оборотным капиталом утрачивают свою актуальность и требуют перехода к адаптивным моделям посредством введения переменных эластичностей факторов, которые зависят от макроэкономической среды. В данном контексте эластичность фактора следует рассматривать как степень чувствительности собственного капитала к факторам модели в различных состояниях макроэкономической среды.

Для того чтобы формализовать механизм влияния экономической волатильности (под которой понимается совокупность внешних событий от колебания цен на сырье и курсов валют до геополитических шоков) на метрики оборотного капитала, уравнение 1 по результатам регрессионного анализа, согласно [5], было преобразовано к виду:

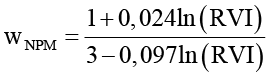

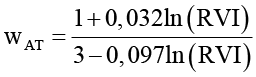

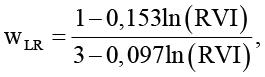

ROEmod = NPM(1+0,024ln(RVI)) ∙ AT(1+0,032ln(RVI)) ∙ LR(1-0,153ln(RVI)). (2)

Применение индекса RVI в качестве индикатора макроэкономической волатильности для МСП обусловлено тем, что этот показатель, формируемый на основе цен опционов на индекс РТС, отражает коллективные ожидания инвесторов относительно будущих рисков, а не фиксирует уже реализовавшиеся макроэкономические процессы, что критически важно для небольших компаний, не имеющих доступа к рыночному хеджированию и вынужденных адаптироваться к шокам заранее. Одновременно RVI обладает высокой чувствительностью к широкому спектру значимых для сектора МСП событий – от колебаний валютного курса и нефтяных цен до санкционных ограничений и ужесточения денежно-кредитной политики, агрегируя ключевые каналы трансмиссии неопределенности, а благодаря рыночной природе и ежедневной частоте данных он легко может быть совмещен с оперативной деятельностью малых и средних предприятий и позволяет встроить внешнюю турбулентность в анализ как модератор взаимосвязи между рентабельностью собственного капитала и ее факторами из модели Дюпона (уравнение 1).

Используя уравнение 2, определим оптимальное распределение ограниченных бюджетных усилий по факторам модифицированной модели (уравнение 2) для максимизации ROE при заданном уровне индекса волатильности российского рынка (RVI) (для анализа используются годовые значения индекса RVI. Источник данных: Московская биржа. [Электронный ресурс]. URL: https://www.moex.com/ru/index/RVI (дата обращения: 15.03.2026)). Ограничение объема бюджетных усилий представим в виде (уравнение 3):

CNPM ∙ NPM + CAT ∙ AT + CLR ∙ LR = B, (3)

где В – совокупный бюджет усилий хозяйствующего субъекта;

CNPM, CAT, CLR – коэффициенты удельных затрат, отражающие стоимость изменения соответствующего параметра модели на удельную единицу.

Получаем, что для нахождения оптимального вектора развития в рамках заданных ограничений сформулирована задача на поиск условного экстремума. Решение реализуется с применением метода множителей Лагранжа, а вспомогательная функция имеет следующий вид (уравнение 4):

L = ROEmod – λ(B – CNPM ∙ NPM – CAT ∙ AT – CLR ∙ LR), (4)

где λ – множитель Лагранжа, который в экономическом смысле показывает предельную эффективность бюджета или на сколько вырастет ROE при увеличении бюджета на 1 единицу.

В соответствии с фундаментальным принципом микроэкономики – правилом равных предельных величин (второй закон Госсена) – оптимальное состояние системы достигается в точке, где отношение предельной полезности (в данном случае – предельной доходности собственного капитала) к цене ресурса выравнивается для всех используемых факторов производства [7]. Отсюда математическое выражение условия оптимизации структуры бюджетных усилий компании примет вид системы уравнений (уравнение 5):

. (5)

. (5)

При решении системы уравнений было установлено, что для максимизации ROE отношение бюджетных усилий, распределенных на каждый фактор, должно быть пропорционально отношению эластичностей этих факторов. Например, если эластичность фактора AT в два раза выше, чем у LR, то и ресурсов на него нужно выделить в два раза больше. Зная, что бюджеты параметров модели распределяются пропорционально их эластичностям, получаем, что доли бюджетных усилий должны быть распределены по параметрам модели следующим образом (уравнение 6):

(6)

(6)

где wNPM, wAT, wLR – доля бюджетных усилий, подлежащая аллокации на NPM, AT и LR соответственно.

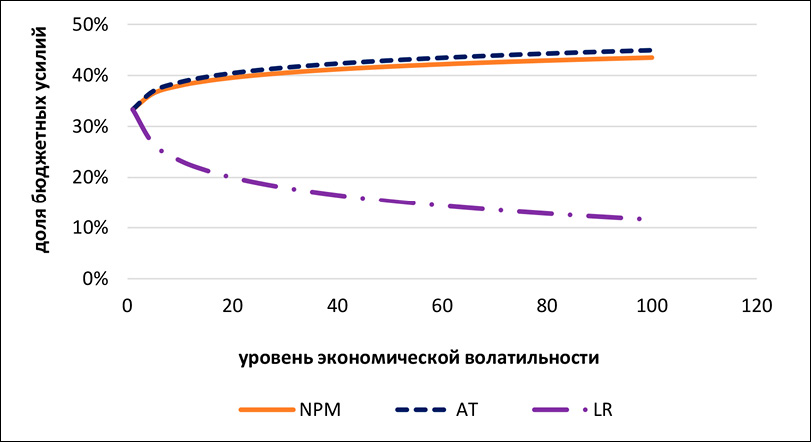

Полученные соотношения позволяют учитывать волатильность внешней среды при определении приоритетности управленческих реакций. В таблице 1 приведены расчетные эффективные доли распределения ресурсов по параметрам модели в зависимости от уровня экономической волатильности.

На рисунке наглядно показано, как меняется оптимальное распределение бюджетных усилий между рентабельностью чистой прибыли (NPM), оборачиваемостью (AT) и коэффициентом финансовой устойчивости (LR) при росте RVI от 1 до 100.

Таблица 1

Оптимальное распределение долей бюджетных усилий между параметрами модифицированной модели Дюпона в зависимости от величины индекса RVI, %

|

Год |

Индекс RVI |

NPM |

AT |

LR |

|

2019 |

20,9 |

39,7 |

40,6 |

19,8 |

|

2020 |

37,6 |

41,0 |

42,1 |

16,8 |

|

2021 |

28,0 |

40,3 |

41,3 |

18,3 |

|

2022 |

64,1 |

42,4 |

43,6 |

14,0 |

|

2023 |

29,8 |

40,5 |

41,5 |

18,0 |

Примечание: составлено автором по результатам данного исследования.

Оптимальное распределение бюджетных усилий в зависимости от уровня экономической волатильности Примечание: составлено автором по результатам данного исследования

Выявленная в ходе исследования асимметрия влияния RVI на эластичности факторов (табл. 1 и рис.) позволяет констатировать концептуальную трансформацию подходов к управлению оборотным капиталом. Данная динамика свидетельствует о необходимости перехода от консервативной стратегии накопления ресурсной базы к адаптивной стратегии операционной мобильности. В условиях жестких бюджетных ограничений это диктует приоритетность инвестиций в технологии интенсификации операционного цикла, поскольку предельная эффективность поддержания финансовой устойчивости в условиях макроэкономической нестабильности характеризуется стремительным затуханием.

Превалирующая роль фактора оборачиваемости коррелирует с результатами фундаментального исследования [8]. Anderson M. с коллегами в своей работе показывает, что параметр оборачиваемости активов должен наделяться приоритетным весовым коэффициентом, так как его вариативность содержит уникальную прогностическую информацию о будущей прибыльности предприятия. Рост эффективности трансформации активов выступает более устойчивым драйвером акционерной стоимости.

Wernerfelt B. также отмечает, что при формировании функции управления в условиях волатильности менеджмент сталкивается с выбором: сфокусировать ресурсы на одном наиболее вероятном сценарии или распределить их для сохранения гибкости. Если компания обладает способностью влиять на разрешение неопределенности, функция должна приоритизировать «фокус», в противном случае – максимизировать «гибкость» [9].

Теоретическим базисом асимметричного воздействия макроэкономической неопределенности на управленческие решения выступает теория реальных опционов, в рамках которой инвестиционное поведение компаний характеризуется нелинейной реакцией на внешние шоки. Согласно данной концепции, элементы оборотного капитала и управленческие усилия по их оптимизации могут рассматриваться как набор опционов, ценность исполнения которых определена уровнем волатильности среды [10].

Разработанная динамическая модель (уравнение 2) верифицирует асимметрию рисков через эластичность факторов, демонстрируя экономическую нецелесообразность наращивания риска ликвидности сверх требуемого уровня, а операционная гибкость является более надежным защитным механизмом. Выявленная асимметрия рисков позволяет интерпретировать параметры модифицированной модели, характеризующие в данном случае оборотный капитал, как плату за возможность выбора:

• коэффициент финансовой устойчивости (LR) классифицируется как «пассивный опцион», или «колл-опцион на отсрочку», обеспечивающий минимальную защиту от технических дефолтов и ограничивающий потенциал развития;

• операционная эффективность выступает как «активный опцион», или «колл-опцион на развитие». Высокая скорость бизнес-процессов формирует динамическую способность системы к оперативной трансформации в ответ на внешние шоки.

Таким образом, в условиях роста экономической волатильности оптимальным управленческим решением является распределение капитала в пользу активного опциона. Ресурсы целесообразно направлять на сокращение времени отклика системы и модернизацию логистико-производственных цепочек, а не на иммобилизацию капитала в активах. При этом может наблюдаться асимметрия реакции: если всплески волатильности провоцируют немедленное сокращение инвестиционной активности, то снижение рисков не приводит к зеркальному восстановлению из-за инерционности планирования [11].

Кроме того, разработанная динамическая модель может быть адаптирована не только под рыночную волатильность (RVI), но и под риски государственной политики, используя индекс неопределенности экономической политики EPU [12], который, как доказано эмпирически, напрямую коррелирует с управлением оборотным капиталом [13].

Экономическая неопределенность, будучи системным фактором, проникает во все уровни принятия решений в компании, влияя на управление оборотным капиталом, структуру капитала, инвестиции и предпринимательскую деятельность. Исследование Dbouk W. показало, что более высокий уровень неопределенности экономической политики обходится экономике дорого, поскольку компаниям приходится больше инвестировать в свой оборотный капитал [14]. EPU влияет на запасы на всех уровнях производства, причем наибольшее влияние оказывается на готовую продукцию. B. Granville и соавторы отмечают, что макроэкономические риски, включая неопределенность инфляции и процентных ставок, влияют на структуру капитала. Рост неопределенности увеличивает информационную асимметрию между заемщиками и кредиторами, а также ведет к большей волатильности будущих денежных потоков фирм, что повышает риск дефолта [15]. Эти факторы, в свою очередь, могут привести к увеличению стоимости внешнего финансирования и побудить компании к снижению долговой нагрузки для достижения большей финансовой гибкости.

Для адаптации под риски государственной политики необходимо добавить в эластичности каждого фактора модели Дюпона свой параметр, который в наибольшей степени влияет на эластичность, т. е. для ликвидности это может быть ключевая ставка, для операционной рентабельности – инфляция и т. д. В практической плоскости затраты на улучшение показателей варьируются под влиянием ряда факторов.

• Рыночная конъюнктура (NPM): если рынок монополизирован или находится в стадии демпинга, «цена» увеличения чистой рентабельности становится бесконечно высокой (вы не можете поднять цены без потери всех клиентов).

• Технологический уровень (для AT): если у компании устаревшие склады и нет автоматизации, цена ускорения оборачиваемости будет очень высокой, так как потребует капитальных вложений в инфраструктуру.

• Доступ к капиталу (для LR): в условиях роста процентных ставок цена поддержания ликвидности на прежнем уровне растет вслед за стоимостью кредитов.

Апробация разработанной методики распределения ресурсов была реализована посредством сравнительного анализа динамики ROE в разрезе трех категорий компаний, классифицированных по принципу распределения бюджетных усилий. Для этого случайным образом были отобраны российские компании за период с 2019 по 2023 год с годовой выручкой от 50 млн до 2 млрд руб., что в итоге составило 174 900 компаний, или 34 980 в каждый год. В выборке представлены компании всех отраслей, кроме компаний финансового сектора (кредитование, страхование, инвестирование, банки и т. п.). Источником финансовых показателей отобранных компаний является информационный ресурс СПАРК1.

Далее объекты исследования были распределены на 3 группы согласно уровню бюджетных усилий, который приходился на каждый из факторов ROE (уравнение 1):

• «оптимум» – компании, у которых фактическое распределение бюджетных усилий по факторам равно расчетным из таблицы 1 или отклоняется от расчетного не более чем на 30%;

• «1/3» – компании, у которых фактическое распределение бюджетных усилий по факторам равно 33,3% или отклоняется от этого значения не более чем на 30%;

• «вся выборка» приведена для сравнения и отражает среднерыночные тренды по всем отобранным компаниям.

Ввиду отсутствия в открытой финансовой отчетности детализированных данных о распределении ресурсов на управление отдельными факторами рентабельности, принято допущение о сопоставимости предельных издержек на изменение нормализованных значений NPM, АТ и LR. В рамках данного допущения величина бюджетных усилий компании на отдельный фактор оценивается через накопленные уровни фактора, приведенные к единому базису. Для этого по каждой компании в каждый год выполнили минимаксную нормализацию факторов NPM, AT и LR и рассчитали их удельные веса. Таким образом, вместо денежных затрат был проанализирован уровень отдельного фактора рентабельности, который компания поддерживала в каждый год относительно выборки.

Полученные результаты (табл. 2) позволяют сделать следующие выводы.

• Группа «оптимум» продемонстрировала наиболее высокую устойчивость в условиях общего снижения доходности капитала в 2019-2023 гг. Характерным индикатором является 2022 год: при среднерыночном падении ROE на 4,6% компании с оптимизированной структурой затрат обеспечили прирост показателя на 4,4%. Данный факт при заданных предпосылках показывает, что приоритизация факторов на основе их текущей эластичности позволяет нивелировать внешние шоки.

• Итоговые значения за 2023 год в группе «оптимум» превысили показатели как всей выборки, так и компаний с равномерным распределением. Превосходство над стратегией «1/3» может указывать на неэффективность линейного управления компонентами модели Дюпона в ситуациях, когда влияние рисков на параметры модели асимметрично.

• Группа «1/3» показала наиболее глубокую деградацию эффективности в 2023 году по сравнению с 2019 годом. Такая динамика свидетельствует о том, что отказ от учета специфики каждого фактора в периоды высокой волатильности ведет к ускоренной потере конкурентоспособности.

• 95% доверительные интервалы для среднего ROE не перекрываются между группами «вся выборка» и «оптимум» в периоды роста RVI, которые приходятся на кризисные 2020 и 2022. Это подтверждает статистическую значимость (при уровне p<0,05) преимущества адаптивного распределения бюджетных усилий в условиях внешнего шока.

Таблица 2

Среднее значение ROE и его изменение по годам для разных категорий компаний

|

Показатель |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Количество компаний по группам, ед. |

|||||

|

Вся выборка |

34 980 |

34 980 |

34 980 |

34 980 |

34 980 |

|

1/3 |

1 080 |

1 118 |

1 154 |

1 035 |

1 080 |

|

Оптимум |

1 382 |

1 461 |

1 511 |

1 550 |

1 481 |

|

Средний ROE по группам, % |

|||||

|

Вся выборка |

45,6 |

39,7 |

38,8 |

37,0 |

34,9 |

|

1/3 |

55,6 |

48,4 |

43,4 |

40,3 |

34,4 |

|

Оптимум |

48,5 |

43,4 |

40,8 |

42,6 |

37,0 |

|

95% доверительные интервалы для среднего ROE по группам, % |

|||||

|

Вся выборка |

45,0-46,1 |

39,2-40,2 |

38,3-39,2 |

36,6-37,4 |

34,5-35,3 |

|

1/3 |

51,9-59,2 |

45,4-51,5 |

40,9-45,9 |

37,7-42,9 |

32,1-36,6 |

|

Оптимум |

45,6-51,4 |

41,0-45,8 |

38,8-42,8 |

40,6-44,6 |

35,0-38,9 |

|

Изменение среднего ROE по группам (год к году), % |

|||||

|

Вся выборка |

- |

-12,8 |

-2,4 |

-4,6 |

-5,7 |

|

1/3 |

- |

-12,8 |

-10,4 |

-7,1 |

-14,7 |

|

Оптимум |

- |

-10,5 |

-6,0 |

4,4 |

-13,2 |

Примечание: составлено автором по результатам данного исследования.

В остальные годы доверительные интервалы групп частично перекрываются, что не противоречит гипотезе: адаптивная стратегия обеспечивает устойчивость ROE к росту экономической волатильности, а не систематическое завышение ROE в любых условиях.

Таким образом, эмпирическая проверка демонстрирует, что переход от детерминированных методов анализа к динамическому распределению ресурсов формирует альтернативный инструмент для стратегического управления оборотным капиталом при бюджетных ограничениях.

Заключение

Предлагаемая модель призвана обеспечить менеджмент инструментом для установления научно обоснованных нормативов оборачиваемости и ликвидности, напрямую коррелирующих с целевым уровнем доходности бизнеса в условиях неопределенности.

Научная новизна полученных результатов заключается в обосновании методики распределения бюджетных усилий между метриками оборотного капитала для оптимизации рентабельности собственного капитала с учетом их эластичности. Автором предложен механизм, в соответствии с которым управление распределением бюджетных усилий между метриками оборотного капитала должно осуществляться в соответствии с уровнем их текущей эластичности в заданных макроэкономических условиях.

На базе разработанной методики распределения бюджетных усилий по параметрам модифицированной модели Дюпона можно построить экспертную систему, где входными данными будут экспертные оценки относительно будущей экономической волатильности, и тем самым превентивно корректировать оптимальное распределение ресурсов, достигая максимального значения ROE.

Вместе с тем полученные результаты имеют ограничения. Ключевым ограничением выступает необходимость соблюдения минимальных требований платёжеспособности, которые могут быть заданы как внешними регулятивными нормативами, так и внутренними ковенантами (например, условиями кредитных соглашений). В целом, снижение ликвидности ниже порогового значения может создавать риск технического дефолта и блокировать доступ к заемному финансированию, что следует учитывать при практической апробации методики. Более того, исследование рассматривает агрегированные данные по выборке российских компаний, что приводит к упрощению экономических условий, в которых оперирует отдельно взятая компания. Для большей эффективности разработанной методики необходимо учитывать экономическое окружение, которые наиболее присуще данной компании, и использовать его в качестве влияющей переменной на эластичности.

[1] Информационный ресурс СПАРК. [Электронный ресурс]. URL: https://spark-interfax.ru/ (дата обращения: 15.03.2026).

Conflict of interest

Financing

Библиографическая ссылка

Спиридонов Е.Э. РАЗВИТИЕ ИНСТРУМЕНТАРИЯ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ КОМПАНИЙ МАЛОГО И СРЕДНЕГО БИЗНЕСА // Фундаментальные исследования. 2026. № 5. С. 69-76;URL: https://fundamental-research.ru/en/article/view?id=44024 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.44024