Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONDITIONS FOR SELECTING A FINANCIAL STRATEGY FOR COMMERCIALIZING INTELLECTUAL PROPERTY IN BIOTECHNOLOGY

Согласно результатам ретроспективного анализа, представленного в работе Дж. А. ДиМази, Х. Г. Грабовски, Р. В. Хансена, средний временной интервал от начала доклинических исследований до получения регистрационного удостоверения для нового лекарственного средства составляет 10–12 лет1 [1]. По данным Р. Р. Ниязова, А. Н. Васильева, Е. В. Гавришиной, М. А. Дранициной, Д. А. Куличева, учитывающих продолжительность этапа фундаментальных научных изысканий (от момента формирования идеи и инициации ее реализации), этот период может достигать 12–15 лет [2]. Аналогичные сроки указываются и в работах зарубежных авторов, в частности Р. К. Моса, Н. Х. Грейга, Н. Сингха, П. Вайе, С. Танвара, С. Вана, С. Чжана, Ю. Лю, Дж. Ду, Х. Хуан [3-5]. В работе К. Р. Мулани, Б. П. Чаудари также отмечается, что «от момента открытия до одобренного препарата проходит от 12 до 15 лет» [6].

Капитализированные затраты на разработку одного успешного препарата (общая сумма затрат до получения разрешения на продажу), с учетом расходов на неудачные проекты, по оценкам ученых Дж. А. ДиМази, Х. Г. Грабовски, Р. В. Хансена, превышают 2,5 млрд долл. США [7]. В более ранней работе Дж. А. ДиМази зафиксированы затраты в размере 802 млн долл. в ценах 2000 года, что даже с учетом инфляции подтверждает рост капиталоемкости отрасли [1]. При этом вероятность перехода от фазы I клинических испытаний к регистрации составляет в среднем 9,6% для всех терапевтических классов и 5,1% – для онкологических препаратов [8]. Всего клинические исследования проходят 4 фазы: фаза I – изучение безопасности и фармакокинетики на небольшой группе здоровых добровольцев или пациентов; фаза II – оценка эффективности и побочных эффектов на ограниченной группе пациентов; фаза III – подтверждение эффективности и безопасности на большой популяции пациентов; фаза IV – пострегистрационные исследования. Каждая фаза может длиться от нескольких месяцев до нескольких лет.

Длительность инвестиционного цикла, капиталоемкость отрасли, высокая степень непредсказуемости результатов обусловливают специфические требования к механизмам финансирования и коммерциализации результатов интеллектуальной деятельности (далее РИД) в биотехнологиях. Для держателя патента или ноу-хау (например, малого биотехнологического предприятия, исследовательского института), как правило, не обладающего ресурсами для самостоятельного прохождения поздних стадий разработки (фазы II–III клинических испытаний, регистрация, масштабирование производства, вывод на рынок), стоит выбор между двумя альтернативными стратегиями дальнейшего развития проекта:

1) передача прав на РИД третьим лицам на условиях лицензионного договора (авансовый платеж плюс роялти);

2) самостоятельная коммерциализация с привлечением венчурного капитала или иных источников финансирования.

Для решения данной дилеммы, по мнению авторов, требуется сравнение ожидаемой чистой приведенной стоимости каждой стратегии с учетом вероятностей успешного прохождения этапов разработки, стоимости капитала (ставки дисконтирования) и условий лицензионного соглашения. Авторы считают, что для этого может быть применена модель риск-скорректированной чистой приведенной стоимости.

Цель исследования – разработка и обоснование принципа выбора финансовой стратегии коммерциализации РИД в биотехнологиях.

Материалы и методы исследования

Теоретическую базу исследования составили работы зарубежных и российских ученых в области финансов, экономики фармацевтической отрасли, управления инновациями, коммерциализации разработок, а также материалы интернет-источников.

В работе использованы методы сравнительного анализа с целью сопоставления альтернативных стратегий коммерциализации РИД; метод системного анализа для выделения ключевых групп факторов, определяющих выбор; методы систематизации, классификации применительно к источникам финансирования биотехнологических проектов по стадиям жизненного цикла и рискам его привлечения.

Результаты исследования и их обсуждение

Выбор между лицензированием и самостоятельной коммерциализацией, по мнению авторов, во многом определяется тремя группами параметров:

1) параметры проекта (стадия готовности, оставшиеся инвестиции, вероятности успеха, прогнозный денежный поток);

2) параметры лицензионной сделки (аванс, роялти);

3) параметры внешней среды реализуемого проекта (стоимость капитала, доступность механизмов выхода на рынок).

С учетом текущей экономической ситуации в России и мире наиболее значимым фактором выступает ставка дисконтирования, поскольку ее значение для разных типов инвесторов варьируется от 10–12% (крупные корпорации) до 40–50% (венчурные фонды).

Таблица 1

Условия выбора финансовой стратегии коммерциализации РИД в биотехнологиях

|

№ |

Условие / ситуация |

Предпочтительная стратегия |

Обоснование |

|

Параметры проекта |

|||

|

1 |

Ранняя стадия разработки (доклинические исследования – фаза I) |

Лицензирование |

Высокая неопределенность, низкая кумулятивная вероятность успеха (по мнению экспертов, 5–20%), большая сумма оставшихся инвестиций |

|

2 |

Поздняя стадия разработки (фаза III – регистрация) |

Самостоятельная коммерциализация |

Основные риски реализованы, нивелированы, урегулированы на более ранних стадиях, вероятность успеха 50–70 |

|

3 |

Высокие оставшиеся инвестиции (Irem > 100–200 млн долл.) |

Лицензирование |

У малого разработчика нет ресурсов для докапитализации |

|

4 |

Низкие оставшиеся инвестиции (Irem < 50 млн долл.) |

Самостоятельная коммерциализация |

Проект может быть доведен до рынка собственными силами |

|

5 |

Низкая вероятность успеха (Pk < 40%) |

Лицензирование |

Передача риска лицензиату |

|

6 |

Высокая вероятность успеха (Pk > 40%) |

Самостоятельная коммерциализация |

Риск уже материализован, upside-потенциал сохраняется |

|

7 |

Высокий прогнозируемый пик продаж |

Самостоятельная коммерциализация |

Потенциальный выигрыш перекрывает риски и затраты |

|

8 |

Низкий прогнозируемый пик продаж |

Лицензирование |

Самостоятельный вывод экономически нецелесообразен |

|

9 |

Длительный период до пика продаж |

Лицензирование |

Дисконтирование снижает будущие доходы |

|

Параметры лицензионной сделки |

|||

|

10 |

Высокий авансовый платеж |

Лицензирование |

Немедленный возврат инвестиций с премией |

|

11 |

Низкий авансовый платеж |

Может быть любой |

Зависит от других параметров |

|

12 |

Высокая ставка роялти (r > 15%) |

Лицензирование |

Доля от продаж приближается к полному денежному потоку |

|

13 |

Низкая ставка роялти (r < 5%) |

Самостоятельная коммерциализация |

Лицензирование дает слишком малую долю от будущих продаж |

|

Параметры внешней среды |

|||

|

14 |

Высокая ставка дисконтирования (d > 30%) |

Лицензирование |

Ранние платежи ценятся выше отложенных |

|

15 |

Относительно низкая ставка дисконтирования (d < 15%) |

Самостоятельная коммерциализация |

Будущие доходы дисконтируются слабо |

|

16 |

Доступны механизмы выхода на рынок (IPO, слияние, др.) |

Самостоятельная коммерциализация |

Возможность вернуть инвестиции с мультипликатором |

|

17 |

Отсутствуют механизмы выхода на рынок |

Лицензирование |

Единственный способ монетизации РИД |

|

18 |

Высокие институциональные риски (санкции, нестабильность) |

Лицензирование (если есть лицензиат) |

Передача странового риска партнеру |

|

19 |

Государственное софинансирование (гранты, субсидии) |

Самостоятельная коммерциализация |

Снижает эффективные инвестиционные затраты |

|

20 |

Налоговые льготы для инновационной деятельности |

Самостоятельная коммерциализация |

Увеличивают денежный поток после вычета налогов |

Источник: составлено автором на основе обобщения данных [7-9].

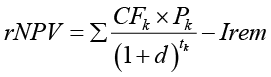

Сравнение стратегий предлагается проводить на основе показателя риск-скорректированной чистой приведенной стоимости (далее rNPV), учитывающего вероятности прохождения каждой стадии разработки, по формуле 1:

, (1)

, (1)

где CFk – денежный поток на стадии k; Pk – кумулятивная вероятность достижения стадии k; d – ставка дисконтирования; Irem – оставшиеся инвестиции.

Стратегия лицензирования предпочтительнее, если

NPVлиц. > rNPVсамост.коммерц.

В таблице 1 представлены условия, при которых каждая из стратегий является предпочтительной.

Опыт авторов исследования, а также ученых подтверждает, что ставка дисконтирования является наиболее значимым параметром. Например, при d>30% лицензирование более предпочтительно с точки зрения рисков, при относительно низкой (в текущих условиях ведения бизнеса) d<15% имеется экономический смысл вывода продукции на рынок разработчикам (самостоятельная коммерциализация проекта) [7; 9].

Также не менее важным фактором выступает стадия разработки и оценка вероятности успеха продукта. На ранних стадиях (доклинические исследования) предпочтительнее выбрать лицензирование ввиду существенных затрат и наличия большого числа рисков в будущем. Если проект уже доведен до стадии регистрации прав, имеется целесообразность самостоятельной коммерциализации проекта.

В Самарском государственном медицинском университете в рамках акселерационной программы разработан проект «Экспресс-тест для ранней диагностики бактериального менингита у детей». На момент принятия решения проект после успешных доклинических исследований готов к фазе I клинических испытаний, оставшиеся инвестиции до выхода на рынок составляют 90,84 млн руб., прогнозируемый пик годовых продаж – 252,3 млн руб., кумулятивная вероятность успешного завершения всех фаз для самостоятельной разработки оценена в 22%, для лицензиата (крупная фармкомпания) – 35%. Согласно условиям лицензирования авансовый платеж должен составить10 млн руб., роялти 8% от продаж.

Расчет по формуле риск-скорректиро-ванной чистой приведённой стоимости (rNPV) для стратегии самостоятельной коммерциализации при безынфляционной ставке дисконтирования 40% (типичной для российских венчурных инвесторов на ранних стадиях) дал отрицательное значение –38 млн руб., тогда как NPV лицензирования (дисконтирование без учета инфляции 12%, характерное для корпоративного партнера) составил 23 млн руб. Таким образом, для университетской команды предпочтительнее передача прав на разработку крупной компании, что позволяет не только получить положительный ожидаемый финансовый результат, но и сосредоточиться на дальнейших фундаментальных исследованиях. Этот пример наглядно показывает, что даже при скромных авансовых платежах лицензирование может быть экономически оправданным в условиях высокой стоимости капитала и рисков. Если бы проект имел доступ к государственному софинансированию (грант, субсидия), снижающему эффективную ставку дисконтирования до 15–20%, rNPV самостоятельной коммерциализации стал бы положительным, что подтверждает важность институтов развития для выравнивания привлекательности альтернативных стратегий.

Таким образом, современные российские условия ведения бизнеса (высокая ставка дисконтирования, ограниченные механизмы выхода на рынок, в том числе IPO, санкционные риски, в том числе технологические) подвигают разработчиков биотехнологий отдать предпочтение лицензированию. Однако при невозможности найти лицензиата проект должен быть реализован самостоятельно разработчиками идеи с заведомо низким ожидаемым NPV, что объясняется частично высокой долей государственного финансирования биотехнологической отрасли.

Независимо от выбранной стратегии (лицензирование или самостоятельный вывод на рынок) коммерциализация результатов интеллектуальной деятельности вне зависимости от отрасли требует привлечения финансовых ресурсов. В случае лицензирования финансирование оставшихся стадий разработки осуществляет лицензиат (крупная фармацевтическая корпорация или специализированная биотехнологическая компания). При самостоятельной коммерциализации идеи держатель РИД вынужден привлекать капитал, часто из различных источников в зависимости от стадии жизненного цикла проекта [10].

В таблице 2 представлена систематизация источников финансирования биотехнологических проектов по стадиям разработки с указанием приоритетных целей привлечения.

Таблица 2

Источники финансирования биотехнологических проектов по стадиям жизненного цикла

|

Стадия разработки |

Основные источники финансирования |

Цель привлечения |

|

Фундаментальные исследования (идея, гипотеза) |

Гранты (РНФ, РФФИ), университетское финансирование, бюджеты НИИ* [10] |

Проверка гипотезы, публикации, предварительные эксперименты |

|

Доклинические исследования (in vitro, in vivo) |

Гранты, посевные фонды (Фонд Бортника), бизнес-ангелы, стартап-студии** [11] |

Доклинические испытания, токсикология, фармакокинетика |

|

Фаза I клинических испытаний |

Венчурные фонды, государственные институты (Сколково, РВК), корпоративные акселераторы*** [12] |

Испытания на здоровых добровольцах, безопасность |

|

Фаза II клинических испытаний |

Венчурные фонды, фармацевтические корпорации (партнерства), институты развития [12; 13] |

Доказательство эффективности на небольшой группе пациентов |

|

Фаза III клинических испытаний |

Крупные венчурные фонды, фармацевтические корпорации (прямые инвестиции, слияние, поглощение), IPO [12; 14] |

Масштабные рандомизированные испытания |

|

Регистрация и вывод на рынок |

Стратегические инвесторы, IPO, банковские кредиты [11] |

Регистрация прав, получение разрешительных документов, запуск производства |

|

Масштабирование и пострыночные исследования |

Собственный денежный поток, стратегические партнерства, облигационные займы [15] |

Расширение производственных мощностей, маркетинг, фаза IV |

Источник: составлено автором на основе источников.

* Инвестиции в фармстартапы: крупные капиталы, разработки длиной в 13 лет и госповестка / Forbes.ru. URL: https://www.forbes.ru/tehnologii/345475-investicii-v-farmstartapy-krupnye-kapitaly-razrabotki-dlinoy-v-13-let-i (дата обращения: 18.03.2026); Топ 15 фармацевтических компаний с самыми высокими расходами на НИОКР. URL: https://www.tbank.ru/invest/social/profile/Pharmacolog_/0194121f-f074-455a-aa9a-cade6b63e28f/?author=profile (дата обращения: 18.03.2026).

**Миллионы на входе, миллиарды на выходе – математика медтеха и биотеха на RB.RU. URL: https://rb.ru/columns/milliony-na-vhode-milliardy-na-vyhode-matematika-medteha-i-bioteha/ (дата обращения: 18.03.2026).

***Pfizer Invests $43 Billion to Battle Cancer / Pfizer. URL: https://www.pfizer.com/news/press-release/press-release-detail/pfizer-invests-43-billion-battle-cancer (дата обращения: 20.03.2026).

Как следует из таблицы 2, на ранних стадиях (фундаментальные исследования, доклинические исследования) доминируют безвозвратные формы финансирования (гранты). Начиная с фазы I и далее ключевая роль переходит к венчурному капиталу и крупным фармацевтическим корпорациям, которые принимают на себя основные риски. В российской практике, однако, присутствие частных венчурных фондов на ранних стадиях ограниченно, а их функцию во многом замещают государственные институты развития2 [11; 16].

Привлечение перечисленных источников финансирования сопряжено с рисками, которые различаются в зависимости от типа инвестора и стадии проекта. В таблице 3 авторами систематизированы основные группы рисков, возникающих при использовании различных форм финансирования биотехнологических проектов.

Проведенный анализ и систематизация рисков показывают, что ни один из источников финансирования не является безальтернативным и безрисковым. На ранних стадиях, как правило, привлекаются средства грантов, на средних – венчурный капитал и механизмы корпоративного партнерства, на поздних – инвестиции крупных игроков рынка и IPO.

Обобщение актуальных статистических данных за 2025–2026 гг. подтверждает доминирующую роль государственных институтов. По данным аналитических обзоров, общий объем венчурного рынка РФ в 2025 году сократился на 18% до $146,4 млн при одновременном снижении количества сделок на четверть, что является одним из самых низких показателей за последние 15 лет3.

Таблица 3

Систематизация рисков привлечения финансирования для коммерциализации биотехнологических РИД

|

Группа рисков |

Содержание риска |

Специфика в российской практике |

|

Риски, связанные с грантовым финансированием |

Неполучение гранта (высокая конкуренция), целевое расходование средств (невозможность перенаправить), ограниченный объем (покрывает только ранние стадии), отчетность, не совместимая с коммерциализацией [12] |

Ужесточение требований к отчетности, сокращение числа грантов |

|

Риски, связанные с венчурным финансированием |

Высокие требования к доходности (40–50% годовых), размывание доли основателей (до 50–70% к поздним раундам), давление на ускорение выхода, потеря контроля над стратегией* [13] |

Дефицит частных венчурных фондов, высокая зависимость от государственных, ограниченные механизмы выхода |

|

Риски, связанные с корпоративным финансированием |

Потеря технологической самостоятельности (поглощение), несовпадение R&D-приоритетов, риск прекращения партнерства при смене стратегии корпорации** [10] |

Немногочисленные российские корпорации, готовые инвестировать в проекты на ранних стадиях их реализации |

|

Риски, связанные с долговым финансированием |

Необходимость обслуживания долга при отсутствии денежного потока (ранние стадии), залоговое обеспечение (патенты сложно оценить), ковенанты, ограничивающие маневр [15] |

Высокие ставки (20–25% для малого и среднего бизнеса), отсутствие практики кредитования проектов, реализуемых в области биотехнологий |

|

Риски, связанные с выходом на публичный рынок (IPO) |

Невозможность выхода в планируемом горизонте, низкая оценка компании, высокие нормативно-правовые требования к раскрытию (в том числе научной тайны) [16] |

Практическое отсутствие биотехнологических IPO в России, ограниченный доступ к зарубежным площадкам |

|

Риски, связанные с государственным финансированием |

Изменение приоритетов госпрограмм, задержки финансирования, требования по импортозамещению, ограничения по использованию зарубежного оборудования [17] |

Доминирующая роль государства создает зависимость от циклов бюджетного финансирования |

Источник: составлено автором на основе источников.

*Фармацевтическая отрасль России – 2025: рост рынка и биотехнологический рывок. URL: https://sber.pro/publication/barometr-otrasli-farmatsevticheskaya-otrasl-rossii/ (дата обращения: 18.03.2026).

**Венчурный рынок России в 2025 году: падение инвестиций и прогноз на 2026 год. URL: https://www.kommersant.ru/doc/8360440 (дата обращения: 18.03.2026).

На этом фоне объем государственного финансирования инновационных стартапов уменьшился лишь на 8,5%, а абсолютные бюджетные ассигнования по госпрограмме «Научно-технологическое развитие РФ» на 2025 год выросли на 14%4. Дефицит частного венчурного капитала, высокая стоимость заемного финансирования и практическое отсутствие механизмов выхода на рынок через IPO обусловливают высокую долю финансирования проектов государственными институтами. Это, в свою очередь, ограничивает возможность выбора стратегии самостоятельной коммерциализации для держателей РИД и объективно повышает привлекательность лицензирования как альтернативного способа монетизации интеллектуальной собственности в российских условиях.

Заключение

Проведенное исследование позволило предложить и обосновать принцип выбора между лицензированием и самостоятельной коммерциализацией результатов интеллектуальной деятельности в биотехнологиях. Выделены три группы факторов, определяющие выбор стратегии финансирования разработок – это параметры самого проекта (стадия разработки, размер потребности в инвестициях, вероятность успешной реализации, прогнозный денежный поток); параметры лицензионного соглашения (размер авансового платежа, ставка роялти); параметры внешней среды (стоимость капитала, механизмы коммерциализации (выхода на рынок)).

Изучение рисков позволило сделать вывод о том, что ни один из вариантов не является безрисковым. Из практики, на ранних стадиях (фундаментальные исследования, доклинические исследования) доминируют безвозвратные формы финансирования (гранты); начиная с фазы I и далее ключевая роль переходит к венчурному капиталу и крупным фармацевтическим корпорациям, которые принимают на себя основные риски. В российской практике, однако, присутствие частных венчурных фондов на ранних стадиях ограниченно, а их функцию во многом замещают государственные институты развития.

Результаты исследования могут быть использованы разработчиками (малыми биотехнологическими компаниями, исследовательскими институтами) при выборе оптимальной стратегии коммерциализации РИД, а также институтами развития при формировании программ поддержки инноваций.

[1] Путь к тысячам аптек начинается с одной молекулы. URL: https://biomolecula.ru/articles/put-k-tysiacham-aptek-nachinaetsia-s-odnoi-molekulyhttps://biomolecula.ru/articles/put-k-tysiacham-aptek-nachinaetsia-s-odnoi-molekuly (дата обращения: 15.03.2026).

[2] Венчурный рынок России в 2025 году: падение инвестиций и прогноз на 2026 год. URL: https://www.kommersant.ru/doc/8360440 (дата обращения: 18.03.2026).

[3] Венчурный рынок России в 2025 году: падение инвестиций и прогноз на 2026 год. URL: https://www.kommersant.ru/doc/8360440 (дата обращения: 19.03.2026).

[4] Эксперт СКИ РАНХиГС о развитии научного потенциала страны. URL: https://www.riakchr.ru/ekspert-ski-rankhigs-o-razvitii-nauchnogo-potentsiala-strany/ (дата обращения: 19.03.2026).

Conflict of interest

Financing

Библиографическая ссылка

Наугольнова И.А., Никитина Н.В. УСЛОВИЯ ВЫБОРА ФИНАНСОВОЙ СТРАТЕГИИ КОММЕРЦИАЛИЗАЦИИ РЕЗУЛЬТАТОВ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ В БИОТЕХНОЛОГИЯХ // Фундаментальные исследования. 2026. № 5. С. 55-61;URL: https://fundamental-research.ru/en/article/view?id=44022 (дата обращения: 26.07.2026).

DOI: https://doi.org/10.17513/fr.44022