Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FORMATION OF FINANCIAL RESERVES AND INTEGRATED FINANCIAL PLANNING AS KEY ELEMENTS OF RISK MANAGEMENT IN CONDITIONS OF INSTABILITY

Введение

Одной из особенностей ведения предпринимательской деятельности в современных условиях выступает подверженность постоянному воздействию со стороны большого количества внешних и внутренних факторов. В исследовании авторов Weixiang Sun, Yongzhong Guo, Yan Xie отмечено, что современная внешняя среда характеризуется высокой степенью неопределенности и сложности [1]. Такое воздействие часто приводит к возникновению обстоятельств, становящихся причиной отклонения фактически полученных результатов деятельности от ожидаемых. Признаками негативных отклонений является перерасход ресурсов, увеличение потерь, снижение доходов и, как итог, уменьшение показателей, которые характеризуют финансовые результаты.

Вероятность возникновения негативных отклонений фактических результатов деятельности предприятия от их ожидаемых значений признается в качестве рисков. Авторы С. А. Грибенюк, В. М. Джуха полагают, что для оптимальной структуры финансов компании важно выбрать эффективную систему управления рисками [2]. Использование данного подхода позволяет сделать вывод о необходимости осуществления предприятием мероприятий, направленных на компенсацию негативного влияния рисков, включая создание финансовых резервов в рамках системы финансового планирования.

Изучение вопроса, связанного с созданием и использованием финансовых резервов субъектов экономической деятельности, нашло отражение в научных публикациях ученых. Автор Н. М. Хайров отмечает, что финансовые резервы как институционально закрепленные запасы финансовых активов выполняют функцию страхования, стабилизации и развития предприятия [3]. В публикации В. Я. Пищик, И. А. Алексеева сделан вывод о необходимости перехода к новой модели управления финансовыми ресурсами, которая формируется под влиянием внутренних и внешних факторов [4].

В исследовании А. Н. Бирюкова отмечено, что эффективное финансовое планирование позволяет достичь финансовой устойчивости и стабильности предприятия вследствие оптимизации формирования и использования финансовых ресурсов [5].

Автор И. В. Полухина делает вывод в своем научном исследовании, что финансовое планирование коммерческой организации позволит обеспечить эффективность хозяйствования в финансовой деятельности [6].

Анализ публикаций российских и зарубежных авторов позволяет увидеть тенденцию об актуальности исследования вопросов, связанных с системой финансового планирования и рационального формирования финансовых резервов.

Цель исследования – совершенствование методологического обеспечения процесса формирования финансовых резервов в системе интегрированного финансового планирования на предприятии в условиях экономических колебаний.

Материалы и методы исследования

Основополагающим методом исследования выступил контент-анализ, использование которого дало возможность получить прикладной результат. Анализ научной литературы отечественных и зарубежных ученых позволил сформировать авторскую парадигму интегрированного финансового планирования в контексте формирования финансовых резервов организации.

Консолидация мнений ученых дала возможность выделить авторское видение относительно факторов, определяющих аспекты формирования финансовых резервов. Метод систематизации научных изысканий позволил разработать концептуальный методологический подход к формированию финансовых резервов в системе интегрированного финансового планирования в условиях экономических колебаний.

В исследовании авторов Jianan Li, Yunlong Guo, Lei Wei, Xiaoxiao Niu, Wentong Li отмечено, что финансовые резервы оказывают положительное влияние на устойчивость и создают долгосрочную финансовую ценность. Авторы подчеркивают, что финансовые резервы позволят справляться не только с краткосрочными трудностями, но и обеспечат стабильное развитие [7]. Данные выводы подтверждают перспективность углубленного изучения роли финансовых резервов как важнейшего компонента механизма повышения адаптивности и жизнеспособности хозяйствующих субъектов.

Формирование финансовых резервов осуществляется на основании предположений управленческого персонала предприятия относительно событий, которые могут произойти в будущем. Такие предположения основаны на оценивании трендов, которые имеют место в национальных экономических системах, общественном развитии, отраслях деятельности, а также в функционировании самого предприятия. Соответствующие предположения в большинстве случаев формируются на основании оценивания стоимостных, количественных и качественных показателей, которые были идентифицированы в прошлом в течение предыдущих периодов, с последующим проецированием их поведения в будущем.

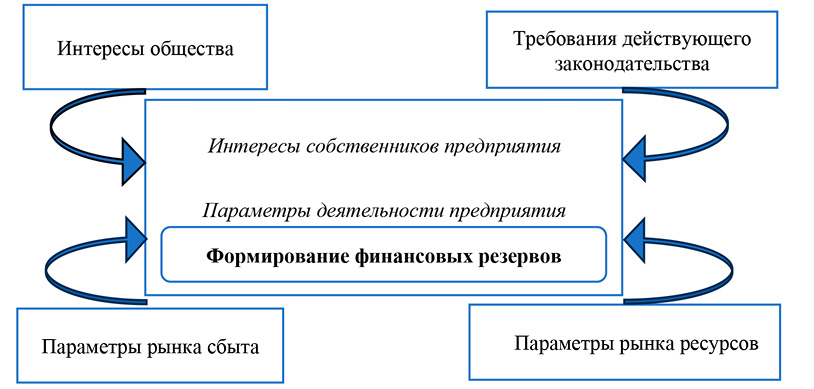

Учитывая это, аналитическое оценивание формирования финансовых резервов должно предусматривать необходимость идентификации факторов, которые будут влиять на оптимальный размер резервов, которые должны быть сформированы, на способ и алгоритм формирования, а также определения характера и оценочной величины такого воздействия. Полагаем, что к факторам, которые определяют аспекты формирования предприятиями финансовых резервов, могут быть отнесены интересы общества, требования действующего законодательства, параметры рынков ресурсов и сбыта продукции предприятия, а также интересы его владельцев и параметры функционирования.

Интересы общества формализуются в первую очередь через формальные (общественные объединения, органы управления, организации, выполняющие репрезентативные функции и т. д.) и неформальные (отношения между предприятием и местным сообществом, способ влияния деятельности предприятий на развитие отрасли и территорий и т. п.) институты, которые выдвигают собственные профессиональные, потребительские, социальные, экологические и другие виды требований, соблюдение которых ассоциируется управленческим персоналом с необходимостью учета определенных ограничений хозяйственной деятельности, необходимостью признания дополнительных затрат и модификации алгоритмов использования прибыли.

Требования действующего законодательства обеспечивают существование универсального подхода в отношении формирования и раскрытия в интересах заинтересованных лиц информации по созданию резервов, а также учет влияния соответствующих процедур на объекты налогообложения.

Предприятие, независимо от отрасли деятельности и географической локализации, всегда требует обеспечения своего функционирования ресурсами труда, материальными и финансовыми. Рынки, на которых предприятие их получает, могут характеризоваться существованием факторов сезонных колебаний, физических ограничений ресурсов, обусловленных естественными и другими обстоятельствами, различными средствами государственного воздействия и регулирования и т. д. Указанное обуславливает возникновение рисков неравномерного во времени, неполного по объему и несвоевременного ввиду производственных потребностей получения предприятием необходимых ресурсов, что может стать причиной понесения дополнительных расходов и снижения величины финансовых результатов.

В то же время рынки сбыта могут иметь такие же источники рисков, как и рынки ресурсов, однако влияние таких рисков направлено на возможность предприятия продавать свою продукцию потребителям. Могут иметь место сезонные колебания спроса, неритмичность сбыта, как следствие – невозможность определения точного объема продукции, которую готовы приобрести потребители, что вызывает возникновение дополнительных расходов, связанных с ее хранением в складских помещениях, временной остановкой эксплуатации отдельных объектов основных средств, или наоборот – возникает потребность в срочном получении дополнительных. Возникновение рисков, обусловленных указанными факторами, требует от предприятия необходимой реакции, которая бы позволила предупредить, нейтрализовать или компенсировать негативное влияние очерченных факторов.

Рис. 1. Факторы, определяющие особенности формирования финансовых резервов Примечание: составлен авторами по результатам данного исследования

Прежде всего, в существовании ответной реакции заинтересованы владельцы предприятия, которые ожидают получить экономическую или другую выгоду от его деятельности. Именно поэтому формирование финансовых резервов является одним из механизмов защиты от потерь. Факторы влияния на формирование финансовых резервов предприятия представлены на рис. 1.

Формирование финансовых резервов под влиянием факторов требует комплексного подхода, который включает в себя не только анализ текущей ситуации, но и тщательное планирование на долгосрочную перспективу. Это означает, что процесс создания финансовых резервов должен быть интегрирован в общую систему финансового планирования.

Вопросы организации финансового планирования освещаются в работах отечественных и зарубежных ученых. В исследовании коллектива авторов Amitabh Anand, Sanjay Kumar Singh, Melanie Bowen, Deva Rangarajan отмечено, что современная адаптация предприятий к кризисным изменениям актуальной среды определяет основную роль финансового планирования в системе управления предприятием. Авторы подчеркивают, что реализация данной деятельности позволит минимизировать финансовые потери [8].

В современном мире фирмы, занимающиеся финансовым планированием и формированием финансовых резервов, сталкиваются с очень сложными экономическими условиями, что обозначено в исследовании зарубежного автора Ben Neilson. Он акцентирует внимание на том, что успешное управление финансовыми ресурсами требует учета не только текущих условий, но и прогнозирования будущих изменений, что делает финансовое планирование ключевым элементом управления [9].

В научном изыскании авторов определено, что уровень денежных средств компании может значительно меняться с течением времени в зависимости от цикла платежей. Чтобы обеспечить полные и своевременные выплаты, сформировать финансовый резерв, важно правильно прогнозировать уровень денежных средств, что возможно реализовать через процесс финансового планирования [10]. Исследователи В. А. Матвеева, С. А. Коцюбинская, E. С. Афанасьева отметили, что финансовое планирование должно быть гибким, адаптирующимся к быстро меняющимся финансовым условиям, поэтому использование устаревших моделей недопустимо [11]. Данные выводы позволяют утверждать, что в условиях постоянных экономических колебаний достижение баланса и поддержание финансовой устойчивости требует изменения принципов и инструментов финансового планирования.

Планирование является линией, соединяющей оперативные и стратегические планы, однако этот процесс сталкивается с непредсказуемостью, отмечено в работе коллектива авторов Danielle Fakhry, Raphaël Oger, Matthieu Lauras, Vincent Pellegrin. Исследователи подчеркивают важность оперативной адаптации к изменяющимся условиям и значимость системного планирования, что требует учета не только текущих условий, но и прогнозирования будущих изменений [12]. В научной статье А. Э. Точилкина отмечено, что финансовое планирование должно быть неотъемлемой частью общего бизнес-планирования и интегрировано в стратегию предприятия для обеспечения долгосрочной устойчивости [13]. Отметим, что подходы к интегрированному планированию бизнеса должны учитывать все элементы потенциала предприятия и его комплексной программы развития. Это позволит организации принимать обоснованные решения.

Л. П. Арбатова отмечает, что процесс финансового планирования не следует рассматривать только как процесс формирования планов, он должен быть гибким и адаптивным с учетом особенности функционирования предприятия [14]. Коллектив таких зарубежных авторов, как Daniel Augusto de Moura Pereira, Bruno Pereira Diniza, Guilherme Nascimento Araújoa, Alexandre Chaves Araújoa, Mateus José de Siqueira Silvaa, João Cavalcanti Netoa, Jordan Matheus Barbosa Araújoa, Pedro Paulo Mendes Tomaza, Marcos dos Santos, приходит к выводу, что структурированное принятие решений играет важную роль в системе финансового планирования предприятия, способствует точности и эффективности планирования [15]. Дополняем мнение авторов, что важным условием финансового планирования является интеграция планов в единое синергетическое целое, что позволит организации минимизировать финансовые потери и поддержать стабильное состояние в условиях экономических колебаний.

Результаты исследования и их обсуждение

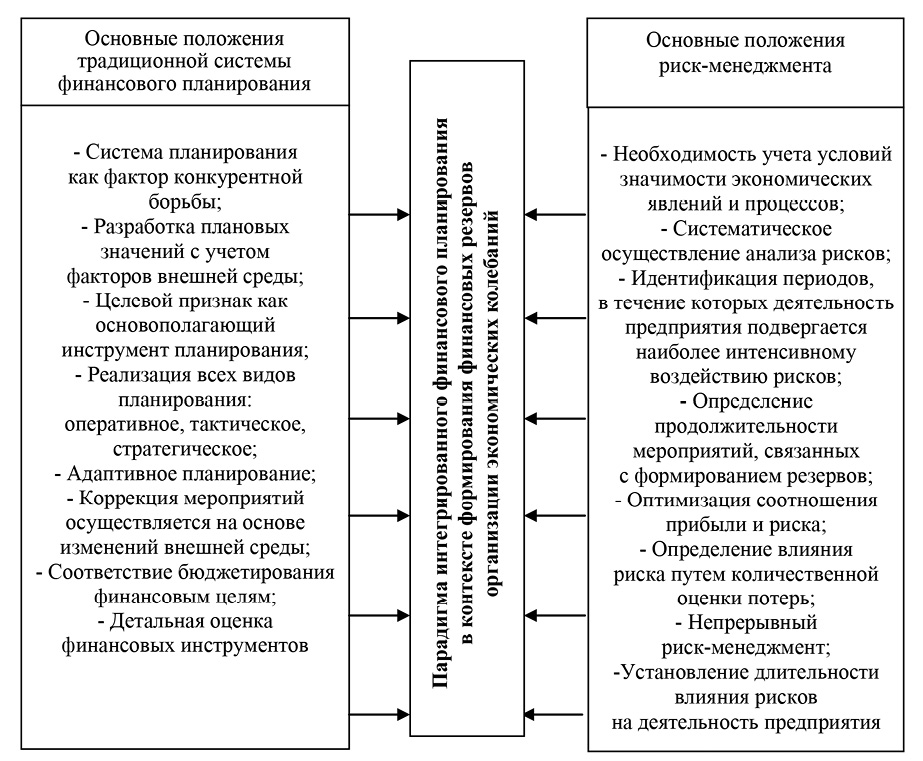

Полагаем, что стремление к стабильному развитию требует изменения подхода к системе финансового планирования и формирования финансовых резервов, который должен учитывать уровень неопределенности, вызванной нестабильностью экономических процессов и явлений.

Рис. 2. Парадигма интегрированного финансового планирования в контексте формирования финансовых резервов организации Примечание: составлен авторами по результатам данного исследования

Необходима переориентация парадигмы на обеспечение финансовой стабильности, основными изменениями в которой должны стать:

− использование положений риск-менеджмента и положений традиционной системы планирования;

− идентификация периодов, в течение которых деятельность предприятия подвергается наиболее интенсивному воздействию рисков;

− определение продолжительности мероприятий, связанных с формированием резервов, исходя из организационных возможностей, опыта управленческого персонала, возможности компенсации негативного влияния рисков за счет других механизмов и т. д.;

− установление длительности влияния рисков на деятельность предприятия, учитывая потребности вероятного ограничения возможности использования имеющихся ресурсов в связи с необходимостью предупреждения, выявления и устранения нежелательных отклонений в самой деятельности, в ее результатах и в соответствующей информации. Парадигма интегрированного финансового планирования, способствующая минимизации рисков финансовых потерь, представлена на рис. 2.

Центральным аспектом данной парадигмы является построение эффективных механизмов формирования финансовых резервов, оптимально распределяющих денежные средства и минимизирующих возможные финансовые потери от рисков.

Цель интегрированного финансового планирования – обеспечить баланс между уровнем ликвидности, объемом свободных денежных средств и необходимыми запасами резервов для покрытия рисков и экстренных ситуаций. Для этого целесообразно применять систему расчетов, включающую моделирование вероятностных сценариев и расчет оптимальных величин резервов.

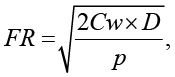

Оптимальное значение величины финансового резерва (FR), которое позволит минимизировать совокупные расходы на обслуживание резервов и упущенную выгоду от неполученного дохода, представлено формулой

(1)

(1)

где FR – оптимальный объем финансового резерва;

Сw – средние затраты на обслуживание единицы финансового ресурса;

D – средняя частота наступления страхового случая (количество страховых случаев в единицу времени);

Р – ставка упущенной выгоды (процентная ставка альтернативных вложений).

Предложенная формула основана на балансе между риском нехватки денежных средств и затратами на хранение резервов. Чем выше интенсивность наступления кризисных ситуаций и ниже ставки по альтернативным вложениям, тем больше целесообразно держать резервных средств.

Использование в практической деятельности моделирования вероятностных сценариев и расчет оптимальных величин резервов позволит предприятию проводить мониторинг состояния резервов, используя предложенную формулу для расчета оптимальной суммы резерва. Благодаря этому оно способно своевременно компенсировать возникающие неблагоприятные обстоятельства и избежать чрезмерных издержек на содержание излишних резервов.

Отметим, что разработанная парадигма выступает основой совершенствования процесса формирования финансового резерва в системе интегрированного финансового планирования в условиях внешних колебаний, объединяет многоаспектность целей финансового и рискориентированного планирования. Методологическая значимость заключается в интеграции финансового и рискориентированного планирования в единую систему, что обеспечит синергетический эффект в управлении финансовыми ресурсами и рисками. В отличие от традиционных подходов, где финансовое планирование и управление рисками рассматриваются раздельно, данная парадигма объединяет эти процессы, что позволит более точно прогнозировать и минимизировать финансовые потери. Это достигается за счет многоаспектного анализа, который учитывает как финансовые, так и рисковые факторы, обеспечивая гибкость и адаптивность в условиях внешней нестабильности. В результате предприятие получит возможность оперативно реагировать на изменения, снижая издержки и повышая свою финансовую устойчивость. Предлагаемая структура парадигмы позволит, во-первых, снизить финансовые издержки на основе оптимизации ресурсов, а во-вторых, провести всесторонней анализ факторов риска в процессе экономической деятельности и определить направления для формирования финансовых резервов. Использование разработанной парадигмы способствует снижению финансовых издержек, улучшению управления денежным оборотом и укреплению финансовой устойчивости организации.

Дополняя представленную парадигму, предложим методику построения финансовой модели, позволяющую планировать финансовые активы. Для построения модели увеличения финансовых активов были определены ключевые переменные, которые будут использоваться в расчетах. Эти переменные отражают различные аспекты деятельности предприятия:

х1 – объем инвестиций в основные активы;

х2 – объем инвестиций в оборотные активы;

х3 – объем заемных средств;

х4 – объем собственных средств;

х5 – объем доходов от основной деятельности;

х6 – объем доходов от инвестиционной деятельности;

х7 – объем доходов от финансовой деятельности;

х8 – объем затрат труда на оплату труда;

х9 – объем затрат на сырье и материалы;

х10 – объем затрат на электроэнергию и коммунальные услуги;

х11 – объем затрат на маркетинг и рекламу;

х12 – объем затрат на административные расходы.

Цель модели – максимизировать финансовые активы (А) при заданных ограничениях. Процесс формирования финансовых активов предприятия можно осуществить по указанной функциональной методике.

(2)

(2)

где аi – коэффициент вклада переменной в финансовый актив.

Функциональная методика имеет ограничения:

1. Ограничения бюджета:

х1 + х2 + х3 + х4 < Б, (3)

где Б – общий бюджет предприятия.

2. Ограничения по заемным источникам финансирования:

х3 ≤ ЗР, (4)

где ЗР – максимальное количество заемных ресурсов.

3. Ограничения по собственным источникам финансирования:

х1 ≥ С, (5)

где С – наличие минимального количества собственных средств.

4. Ограничения по доходам:

х5 = х6 + х7 = Д, (6)

где Д – минимальная величина доходов.

5. Ограничения, установленные по затратам:

х8 + х9 + х10 + х11 ≤ З, (7)

где З – максимальное количество затрат.

Предложенная функциональная методика признана максимизировать финансовые активы предприятия.

Таким образом, внедрение предложенных методологических подходов формирует основу для высокоэффективного интегрированного финансового планирования, укрепляющего позицию предприятия и способствующего достижению стратегических целей устойчивого развития в нестабильной экономической среде.

Считаем, что основополагающими признаками интегрированного финансового планирования выступают следующие элементы:

− многоаспектность целей (материальный, финансовый, кадровый, экономический аспект);

− структурированность (симбиоз текущего, тактического, стратегического и рискориентированного планирования);

− комплексность планирования (охват всей внутренней структуры предприятия);

− интеграция системы планов в единое целое (согласованность объектов всех уровней управления).

Важно подчеркнуть еще и такой признак интегрированного финансового планирования, как «целеориентированность», которое должно, во-первых, быть ориентировано на сбалансированное достижение комплекса целей предприятия, во-вторых, иметь возможные источники для формирования финансовых резервов с учетом отраслевой специфики деятельности, в-третьих, должно быть направлено на обеспечение финансовой стабильности в условиях неопределенности экономической среды. Учет многоцелевых установок в сфере интегрированного финансового планирования приводит к необходимости применения методологического инструментария, который предоставляет возможность сопоставления альтернативных вариантов решения с несколькими целевыми установками.

Изменение парадигмы финансового планирования требует пересмотра его функций, принципов, методов и изменения построения самой системы финансового планирования на основании интегрированного подхода. Функции финансового планирования должны изменяться в направлениях гибкости, интеграции, согласования интересов, предупреждения потерь от рисков.

Для определения концептуальных основ интегрированного финансового планирования важно определить, что является его объектом.

Рис. 3. Концептуальный методологический подход к формированию финансовых резервов в системе интегрированного финансового планирования в условиях экономических колебаний Примечание: составлен авторами по результатам данного исследования

Считаем, что объектами финансового планирования выступают финансовые резервы; доход от реализации продукции; объемы дивидендного дохода и их рациональное использование; объемы заемных средств, условия и сроки их привлечения; оборотные средства, источники их формирования и пополнения; капитальные вложения и источники их финансирования; налоговые платежи и расчеты с бюджетом; финансовые инвестиции. Рискориентированное финансовое планирование направлено на планирование расходов, связанных с разработкой мероприятий по предупреждению финансовых потерь и корректировки показателей финансовых планов. Эти расходы дополнительно включены в объекты финансового планирования.

Таким образом, интегрированное финансовое планирование – это методологически обоснованное и структурированное взаимодействие взаимосвязанных направлений управления материальными, финансовыми, экономическими ресурсами предприятия, реализуемое через симбиоз текущего, тактического, стратегического и рискориентированного планирования. Интеграция методологического инструментария и подходов обеспечивает сопоставление альтернативных решений и эффективное распределение ресурсов, минимизирует финансовые риски и создает условия для долгосрочного экономического роста.

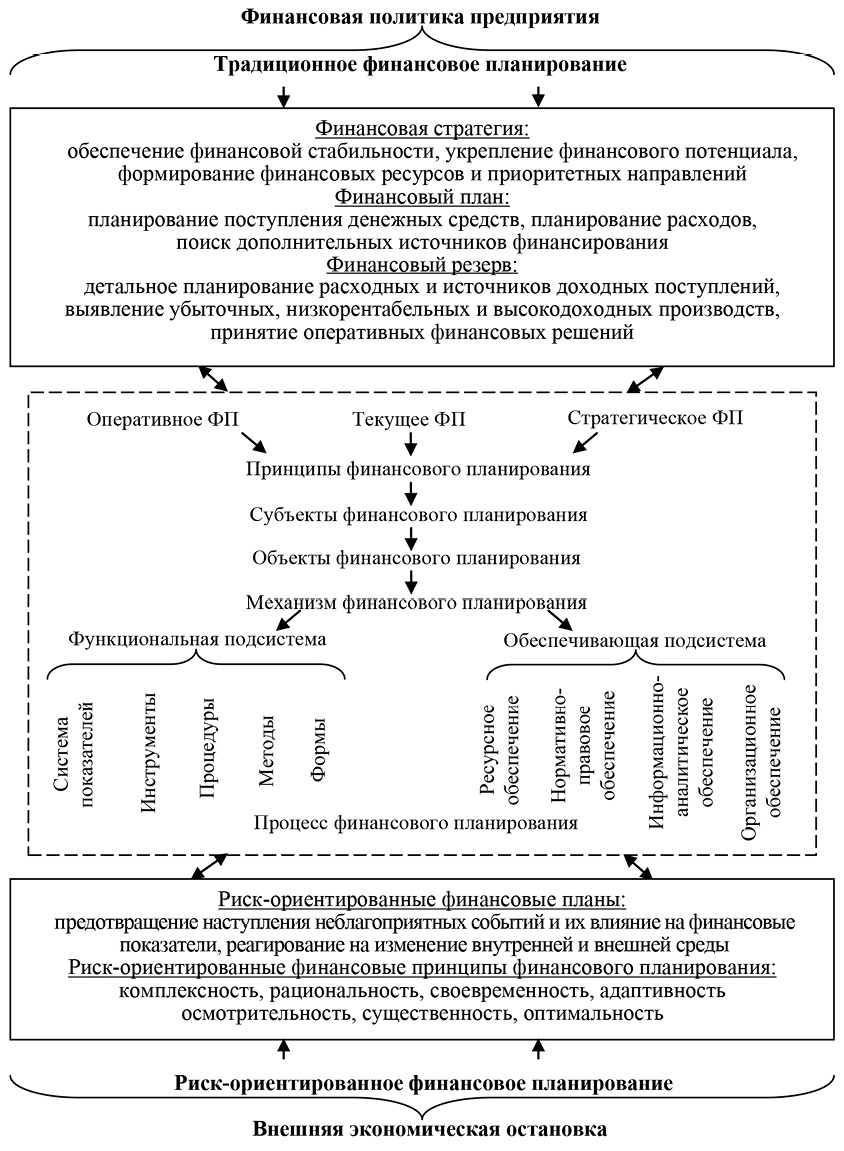

Разработка концептуального подхода в системе интегрированного финансового планирования в контексте формирования финансовых резервов базируется на принципах устойчивого развития предприятий, учете интересов и ожиданий различных участников экономических процессов, а также учете ограничений, накладываемых внешней средой. Концептуальный методологический подход к формированию финансовых резервов в системе интегрированного финансового планирования представлен на рис. 3.

Разработка методологического подхода к формированию финансовых резервов в системе интегрированного финансового планирования требует систематизации структуры, которая иерархически состоит из функциональной и обеспечивающей подсистем, которые тесно взаимосвязаны между собой. Основной целью функциональной подсистемы выступает создание финансового плана, который будет предусматривать возможность формирования финансового резерва, а обеспечивающая содержит методическое сопровождение процесса.

В контексте современной нестабильной внешней среды базисом интегрированного финансового планирования является учет и реализация принципов рискориентированного финансового планирования: комплексность, рациональность, адаптивность, своевременность, где рискориентированные финансовые планы должны быть сосредоточены на минимизации рисков финансовых потерь. Система традиционного финансового планирования сформирована по компонентам, а именно финансовая стратегия, финансовый план, финансовый резерв и дополнены функциональной детализацией ее составляющих.

Концептуальный методологический подход к формированию финансовых резервов в системе интегрированного финансового планирования в условиях экономических колебаний основывается на моделях планирования финансовых активов, которые образуют единый финансовый контур предприятия. Стоимостная величина финансовых резервов в процессе составления финансового плана, которая должна быть сформирована предприятием в течение определенного периода, определяется, с одной стороны, необходимостью в случае компенсации полной величины расходов, связанных с возможными рисками деятельности, с другой – ограничениями, которые могут быть формализованы законодательством, нормативно-правовыми документами, учредительными документами предприятия, а также его фактически имеющимися ресурсами.

Заключение

Создание финансовых резервов обусловлено фактом существования системы факторов рисков в деятельности предприятия. Финансовые резервы используются в целях предупреждения вероятных последствий рисков, их нейтрализации и компенсирования фактического влияния на финансовые результаты.

Задачами реализации разработанного методологического подхода к формированию финансовых резервов в системе интегрированного финансового планирования должно стать следующее:

− планирование финансовых активов, которые могут быть использованы в случае реализации рисков деятельности, для компенсации влияния которых создаются финансовые резервы;

− планирование потребностей в увеличении финансовых активов;

− разработка и обоснование предположений о динамике стоимости финансовых активов, направленных на обеспечение финансовых резервов, от момента формирования резервов до даты их ожидаемого использования.

Таким образом, задачи формирования финансовых резервов в системе интегрированного финансового планирования, сформулированные по итогам проведенного научного исследования, охватывают основные аспекты данного процесса. Решение указанных задач дает возможность решить основные теоретические и методические проблемы управления рисками деятельности предприятий на основе методологического подхода к процессу формирования финансовых резервов и финансовых активов. При этом такое решение будет основываться на основании влияния основных внешних и внутренних факторов на деятельность предприятия в условиях, когда указанное влияние будет иметь признаки рисков.

Интеграция финансового планирования с риск-менеджментом позволит снизить управленческие затраты и учитывать факторы риска при принятии плановых решений, направленных на обеспечение финансовой стабильности. Внедрение концептуального методологического подхода повысит эффективность формирования финансовых резервов в системе финансового планирования за счет корректировки решений в зависимости от уровня финансовой стабильности предприятия и рисков предпринимательской деятельности.

Conflict of interest

Financing

Библиографическая ссылка

Пудовкина О.Е., Чичкина В.Д., Форрестер С.В. ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕЗЕРВОВ И ИНТЕГРИРОВАННОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ КАК КЛЮЧЕВЫЕ ЭЛЕМЕНТЫ УПРАВЛЕНИЯ РИСКАМИ В УСЛОВИЯХ НЕСТАБИЛЬНОСТИ // Фундаментальные исследования. 2026. № 4. С. 74-83;URL: https://fundamental-research.ru/en/article/view?id=44010 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.44010