Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

METHODS FOR ASSESSING THE FINANCIAL STABILITY OF AN ENTERPRISE: APPLICATION FEATURES AND DISADVANTAGES

Введение

В современных условиях хозяйствования санкции и нестабильность рыночных отношений создают для российских предприятий новые риски: ограничение доступа к валюте, технологиям, западным рынкам. Оценка финансовой устойчивости помогает выявить уязвимости коммерческих организаций и разработать стратегии снижения рисков (например, переориентироваться на внутренние/дружественные рынки), а также позволяет понять, хватит ли внутренних ресурсов для поддержания производства, выплаты зарплат, погашения обязательств в условиях дефицита оборотных активов.

Цель исследования – рассмотреть существующие в российской экономической науке подходы к оценке финансовой устойчивости, провести их сравнительный анализ, выявить недостатки и выделить оптимальную методику для объективной диагностики финансового состояния отечественных предприятий в современных условиях хозяйствования.

Материалы и методы исследования

В качестве материалов исследования были использованы публикации российских экспертов, занимающихся вопросами оценки финансовой устойчивости компаний. Методологическую базу проведённого исследования составили общенаучные подходы (синтез, анализ, индукция и обобщение).

Результаты исследования и их обсуждение

Стабильная компания вызывает у существующих и потенциальных контрагентов и инвесторов больше доверия, поскольку в условиях неопределенности партнеры и кредиторы ищут надежных поставщиков и заёмщиков. Ключевым критерием оценки эффективности управленческих решений по импортозамещению, поиску новых логистических цепочек и перестройке бизнес-моделей выступает финансовая устойчивость, т. е. способность бизнеса: а) работать без перебоев; б) стабильно покрывать свои расходы собственными средствами, сохраняя при этом способность рассчитываться по обязательствам; в) стабильно развиваться и генерировать прибыль [1].

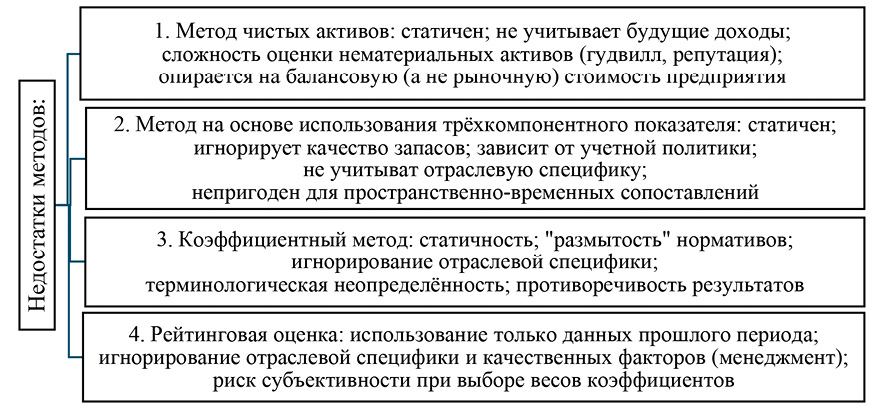

В современных экономических реалиях для оценки финансовой устойчивости российских коммерческих организаций используют следующие методы [2]: 1) метод оценки чистых активов; 2) метод оценки обеспеченности запасов предприятия различными источниками их формирования (на основе расчёта и интерпретации трёхкомпонентного показателя); 3) коэффициентный метод; 4) рейтинговая оценка. Исследование экономической литературы позволило автору данной статьи выделить недостатки каждого подхода (рисунок), учёт которых позволит скорректировать результаты, полученные в ходе проведения анализа финансовой устойчивости, в целях формирования объективных, максимально реалистичных выводов. Это позволит руководству и/или собственникам российских предприятий разработать и принять обоснованные управленческие решения по предотвращению критических рисков (таких, как потеря ликвидности и банкротство) [3].

Включение отдельных видов активов баланса предприятия в расчёт показателя «чистые активы» осуществляется в соответствии с приказом Минфина РФ [4]. Данные о чистых активах важны не только для оценки финансового состояния организации, но и для соблюдения требований законодательства (например, если величина чистых активов меньше уставного капитала, то общество обязано уменьшить его или ликвидироваться [5, ст. 99, п. 4]). Метод чистых активов позволяет оценить устойчивость на дату составления баланса (т. е. статичен), не учитывает динамику развития предприятия, будущие денежные потоки и рыночные перспективы – всё это в совокупности может привести к недооценке перспективных компаний, искажению данных из-за инфляции и неверному выводу о стабильности работы организации [6].

Недостатки различных методов оценки финансовой устойчивости предприятия Источник: составлено автором

Использование метода оценки обеспеченности запасов различными источниками их формирования обеспечивает высокую наглядность, отличается простотой интерпретации, позволяет оперативно выявить проблемные зоны организации [7]. Недостатки данного метода: он статичен (показатели рассчитываются по балансу на конкретную дату, не отражая динамику потоков внутри периода), считает все запасы одинаково ликвидными (не учитывает залежалые или неходовые товары, которые сложно превратить в денежные средства), зависит от учетной политики (величина запасов может искусственно завышаться или занижаться, что искажает оценку), не учитывает специфику деятельности (например, для предприятий с длинным производственным циклом высокий уровень заёмных средств – это норма, а не кризис) [8]. Основной недостаток: абсолютные величины не всегда корректно сравнивают компании разных размеров.

Коэффициентный метод более распространён в практике работы российских предприятий. Он основан на использовании данных бухгалтерского баланса, прост в расчёте и интерпретации показателей. Коэффициенты представляют собой соотношение различных статей и разделов баланса, поэтому могут быть использованы для пространственно-временных сопоставлений. Недостатки метода связаны с размытостью нормативов (пороговые значения коэффициентов часто условны и кардинально различаются в международной и российской практике) и противоречивостью показателей (алгоритмы расчёта одних и тех же показателей у разных авторов могут не совпадать).

Рейтинговая оценка базируется на данных бухгалтерской отчётности, поэтому метод показывает финансовое состояние на прошлую дату, но не отражает текущую реальность или перспективную устойчивость. В основе определения рейтинга лежит набор финансовых коэффициентов, который у различных авторов может не совпадать, что затрудняет сравнение результатов анализа. Рейтинги могут быстро меняться и часто не учитывают специфические риски отрасли или внешние факторы [9].

Сопоставление рассмотренных методик анализа позволило автору данной статьи сделать вывод: наряду с достаточно глубокой проработанностью проблемы оценки финансовой устойчивости предприятия имеет место дискуссионность, а в отдельных случаях даже противоречивость предлагаемых подходов. Кроме того, понятийный аппарат нуждается в совершенствовании, а методологическая база прогнозирования устойчивости – в дальнейшем развитии [10]. Общим недостатком всех рассмотренных методов является их статичность. Оценка проводится в конце квартала и/или в конце года, т. к. расчёты основываются на информации бухгалтерского баланса, являющегося формой годовой (квартальной) финансовой отчётности.

Дальнейшие рассуждения позволили автору статьи резюмировать: абсолютный показатель чистых активов непригоден для пространственно-временных сопоставлений, поскольку зависит от масштаба бизнеса, инфляции и учетной политики, принятой в организации. Коэффициентный метод нивелирует этот недостаток и переводит абсолютную величину в относительные характеристики, делая возможным объективное сравнение. Однако следует учитывать то, что у разных экономистов свой набор используемых для анализа коэффициентов (в зависимости от опыта аналитической работы) [11-13]. Кроме того, существуют разные подходы к расчету относительных показателей в российской и международной практике, а рекомендованные в РФ «пороговые» значения коэффициентов часто не учитывают специфику различных отраслей.

На основе сравнительного анализа всех рассмотренных ранее методов оценки финансовой устойчивости (рисунок) автор рекомендует применять первый и третий подходы в качестве вспомогательных, позволяющих углубить результаты аналитического исследования. Оптимальным способом оценки автор данной статьи считает комплексное использование второго (на основе трёхкомпонентного показателя) и четвёртого (рейтинговая оценка) методов: оба они позволяют определить тип финансовой устойчивости. Итог аналитических выкладок у них идентичен, а набор и алгоритм расчета показателей отличаются, поэтому целесообразно сравнение данных способов оценки с методической и практической точек зрения.

Рейтинговая оценка и оценка по трёхкомпонентному показателю – это два разных подхода к анализу финансовой устойчивости предприятия, различающиеся по цели, используемым данным и глубине анализа (табл. 1). Основные отличия:

1. Суть и методология:

а) трёхкомпонентный показатель основан на оценке обеспеченности запасов компании источниками их формирования (собственными оборотными и заёмными средствами); определяет, хватает ли предприятию собственных оборотных средств для покрытия текущих потребностей; выделяет четыре типа финансовой устойчивости;

Таблица 1

Сравнительная характеристика методов оценки финансовой устойчивости

|

Характеристика |

Трёхкомпонентный показатель |

Рейтинговая оценка |

|

Метод |

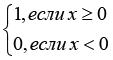

Трёхкомпонентный показатель S=(S(±Ec); S(±Eт); S(±EΣ)), где S(х)= |

Комплексный/сравнительный (баллы) |

|

Выделение типа (класса) финансовой устойчивости |

S={1;1;1} – абсолютная устойчивость (1 тип); S={0;1;1} – нормальная устойчивость (2 тип); S={0;0;1} – неустойчивое состояние (3 тип); S={0;0;0} – кризисное состояние (4 тип) |

94-100 баллов – абсолютная устойчивость (I класс); 65-93 – нормальная устойчивость (II класс); 52-64 – среднее состояние (III класс); 21-51 – неустойчивое состояние (VI класс); 0-20 – кризисное состояние (V класс) |

|

Объект |

Источники формирования запасов |

Общее финансовое состояние |

|

Тип данных |

Бухгалтерский баланс (абсолютные величины) |

Бухгалтерская отчетность (финансовые коэффициенты) |

|

Результат |

Тип финансовой ситуации |

Место в рейтинге / рейтинговый балл |

|

Сравнение |

Анализ самого предприятия в динамике |

Сравнение с другими предприятиями |

Примечание: составлено автором на основе полученных данных в ходе исследования.

б) рейтинговая оценка – это градация нескольких предприятий по уровню финансового состояния; агрегирование множества разных коэффициентов в один итоговый рейтинг; выделяет пять классов устойчивости.

2. Используемые показатели:

а) трёхкомпонентный показатель состоит из абсолютных величин, рассчитываемых на основе данных формы 1 «Бухгалтерский баланс» [14], излишек/недостаток собственных оборотных средств для покрытия запасов (±ЕΣ) – это превышение величины запасов (с. 1210) над величиной собственных оборотных средств (с. 1200 – с. 1500); излишек/недостаток собственных оборотных и долгосрочных заёмных средств (±ЕТ) – это сумма предыдущего показателя (±ЕΣ) и долгосрочных обязательств (с. 1410); излишек/недостаток общей величины источников покрытия запасов (±EΣ) – это сумма предыдущего показателя (±ЕТ) и краткосрочных заёмных средств (с. 1510);

б) рейтинговая оценка использует относительные показатели (коэффициенты), характеризующие разные стороны деятельности компании.

3. Цель и фокус анализа:

а) трёхкомпонентный показатель показывает текущую степень зависимости предприятия от внешних источников финансирования; характеризует структуру капитала, фокусируясь на покрытии запасов;

б) рейтинговая оценка позволяет сравнить предприятие с конкурентами, комплексно оценить финансовое состояние и определить инвестиционную привлекательность [15].

Таким образом, трёхкомпонентный показатель дает узкую и точную характеристику (хватает ли у предприятия средств на формирование запасов), а рейтинговая оценка – общую оценку финансового состояния организации и её позиции на рынке.

Проведём сравнительный анализ рассмотренных методик оценки финансовой устойчивости на примере трёх предприятий Самарской области, основным видом деятельности которых является производство хлеба и кондитерских изделий (табл. 2).

Использование рассмотренных в данной статье методик оценки финансовой устойчивости предприятия на примере нескольких организаций одной отрасли одного региона позволило получить неоднозначные результаты.

ОАО «Самарский хлебозавод № 5» демонстрирует наилучшую финансовую позицию среди представленных компаний: у него наиболее стабильная структура капитала (величина собственных средств значительно превышает сумму долгосрочных и краткосрочных займов), поэтому по всем четырём методам предприятие показывает либо абсолютную, либо нормальную устойчивость.

ЗАО «Самарский БКК» имеет достаточно чистых активов и собственных оборотных средств (по первому и третьему методу компания финансово устойчива), однако коэффициентный анализ и рейтинговая оценка указывают на наличие проблем со структурой капитала (значительна зависимость от заёмного финансирования) и оценивают предприятие как финансово неустойчивое.

Таблица 2

Практическая оценка финансовой устойчивости предприятий-конкурентов

|

Показатели |

ОАО «Самарский хлебозавод № 5» |

ЗАО «Самарский БКК» |

АО «Край-каравай» |

|||

|

2023 г. |

2024 г. |

2023 г. |

2024 г. |

2023 г. |

2024 г. |

|

|

I. Метод чистых активов [2] |

||||||

|

1. Чистые активы |

704999 |

651489 |

486228 |

514905 |

814980 |

1117780 |

|

2. Уставный капитал |

90 |

90 |

313 |

313 |

1990 |

1990 |

|

Вывод об устойчивости |

финансово устойчиво |

финансово устойчиво |

финансово устойчиво |

финансово устойчиво |

финансово устойчиво |

финансово устойчиво |

|

II. Коэффициентный метод [13] |

||||||

|

1. Коэффициент автономии |

0,82 |

0,82 |

0,52 |

0,56 |

0,34 |

0,5 |

|

2. Коэффициент маневренности |

0,3 |

0,24 |

0,13 |

0,08 |

-0,06 |

- 0,11 |

|

3. Коэффициент соотношения заёмных и собственных средств |

0,2 |

0,22 |

0,91 |

0,79 |

1,65 |

0,99 |

|

Вывод об устойчивости |

финансово устойчиво |

финансово устойчиво |

финансово неустойчиво |

финансово неустойчиво |

финансово неустойчиво |

финансово неустойчиво |

|

III. Метод на основе использования трёхкомпонентного показателя [7] |

||||||

|

1. Собственные оборотные средства |

193263 |

169032 |

61041 |

40939 |

-48915 |

-117879 |

|

2. Трёхкомпонентный показатель |

S= (1;1;1) |

S= (1;1;1) |

S= (0;1;1) |

S= (0;1;1) |

S= (0;1;1) |

S= (0;1;1) |

|

Тип финансовой устойчивости |

абсолютная |

абсолютная |

нормальная |

нормальная |

нормальная |

нормальная |

|

IV. Рейтинговая оценка [15] |

||||||

|

Итоговый балл |

87,8 |

83,33 |

36,62 |

12,61 |

4,44 |

5,24 |

|

Класс устойчивости |

нормальная |

нормальная |

неустойчиво |

кризисное |

кризисное |

кризисное |

Примечание: составлено автором на основе:

1. ОАО «Самарский хлебозавод № 5». URL: https://www.audit-it.ru/buh_otchet/6312011866_oao-samarskiy-khlebozavod-5 (дата обращения: 15.02.2026);

2. ЗАО «Самарский БКК». URL: https://www.audit-it.ru/buh_otchet/6319008608_zao-sbkk (дата обращения: 15.02.2026);

3. АО «Край-каравай». URL: https://www.audit-it.ru/buh_otchet/6320004615_ao-kray-karavay) (дата обращения: 15.02.2026).

У АО «Край-каравай» чистые активы превышают уставный капитал, но нет собственных оборотных средств, а величина заёмного капитала значительна, поэтому по второй и четвёртой методикам организация находится в зоне кризиса.

Разницу в результатах можно объяснить тем, что метод чистых активов оценивает лишь общую стоимость имущества за вычетом обязательств, а коэффициентный метод и рейтинг учитывают структуру баланса, скорость оборота оборотных активов, платёжеспособность.

Если сравнивать результаты проведённого анализа устойчивости с фактически достигнутыми финансовыми показателями, то только у ОАО «Самарский хлебозавод № 5» они совпадают: на данный момент времени эта компания конкурентоспособна, ликвидна, стабильно функционирует на рынке Самарской области. По ЗАО «Самарский БКК» и АО «Край-каравай» наиболее реалистичные выводы получены с использованием коэффициентного метода и метода рейтинговой оценки (на ЗАО «Самарский БКК» чистая прибыль за 2024 год уменьшилась в 2,5 раза, у АО «Край-каравай» – на 13%; на данных предприятиях коэффициенты ликвидности не удовлетворяют нормативным ограничениям, коэффициенты рентабельности невысоки и за рассматриваемый период стали ещё ниже).

Сравнительный анализ различных способов оценки финансовой устойчивости позволил сделать вывод о том, что ориентироваться только на какой-то один способ аналитического исследования не следует: у каждого подхода есть свои недостатки. Экономически целесообразно проводить комплексный анализ – он позволит получить результаты, максимально точно отражающие реальную действительность.

Заключение

Метод чистых активов и коэффициентный метод не позволяют получить точные и обоснованные выводы об устойчивости функционирования предприятия: первый заключается в простом сопоставлении величины чистых активов с уставным капиталом, а второй предполагает элементарное сравнение определённого набора финансовых коэффициентов (который у различных экспертов свой, в зависимости от их опыта работы и собственных предпочтений) с нормативными ограничениями, не отражающими отраслевую специфику и размер предприятия. Комплексный анализ финансовой устойчивости за счёт одновременного использования трёхкомпонентного показателя и рейтинговой оценки делает полученные аналитические выкладки более точными и обоснованными, позволяя провести сравнение устойчивости функционирования исследуемого предприятия не только за ряд предшествующих периодов (в динамике), но и с аналогичными компаниями той же отрасли (конкурентами). Интеграция ряда абсолютных экономических категорий в трёхкомпонентный показатель, а множества разноплановых финансовых коэффициентов – в единый итоговый рейтинг позволяет расширить и упорядочить полученные результаты анализа, что облегчает разработку и принятие оптимальных управленческих решений по стабилизации работы предприятия в современных условиях хозяйствования.

Conflict of interest

Financing

Библиографическая ссылка

Пименова Е.М. МЕТОДЫ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ: ОСОБЕННОСТИ ПРИМЕНЕНИЯ И НЕДОСТАТКИ // Фундаментальные исследования. 2026. № 4. С. 68-73;URL: https://fundamental-research.ru/en/article/view?id=44009 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.44009