Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

A DUAL-CIRCUIT MODEL OF INTERBUDGETARY REGULATION IN THE RUSSIAN FEDERATION: THE COMPLEMENTARITY OF INTERBUDGET TRANSFERS AND BUDGET LOANS

Введение

Сохранение значительных диспропорций как в уровнях бюджетной обеспеченности, так и в целом социально-экономического развития субъектов Российской Федерации обусловливают значимую роль межбюджетного регулирования как механизма поддержания бюджетной устойчивости субъектов Российской Федерации и реализации единых стандартов предоставления публичных услуг. Развитие межбюджетных отношений с регионами на современном этапе характеризуется формированием и усложнением портфеля инструментов межбюджетного регулирования. В частности, наряду с традиционно целевыми и нецелевыми межбюджетными трансфертами расширяется использование возвратных инструментов в форме бюджетных кредитов, которые применяются как для управления ликвидностью в ходе текущего исполнения бюджетов, так и для создания благоприятного инвестиционного климата посредством целевого финансирования инфраструктурных проектов [1].

В российской практике сложилась ситуация, когда два вида федеральной поддержки субъектов Российской Федерации развиваются параллельно. В частности, безвозвратные трансферты, передаваемые регионам из федерального бюджета, являются приоритетным инструментом выравнивания бюджетной обеспеченности и полноценного софинансирования обязательств, связанных с достижением национальных целей развития. Кроме того, как отмечают В. В. Бухарский и А. М. Лавров, в системе межбюджетных отношений Российской Федерации, наряду с традиционным бюджетным выравниванием доходных возможностей бюджетов бюджетной системы, особое внимание уделяется механизмам, позволяющим стимулировать как наращивание собственной доходной базы бюджетов, так и в целом социально-экономическое развитие публично-правовых образований [2].

Одним из таких стимулирующих инструментов на современном этапе межбюджетного регулирования является бюджетное кредитование субъектов Российской Федерации, которое демонстрирует качественную трансформацию от сугубо доминирующего фискального инструмента (покрытие временных кассовых разрывов) к инструменту инфраструктурного развития, институционально оформленного в целевой сегмент, начиная с 2021 г. Кроме того, развитие бюджетного кредитования субъектов Российской Федерации в целях реализации инфраструктурных проектов и мероприятий, как отмечают В. В. Климанов и Е. Н. Тимушев [3], в современных научных исследованиях рассматривается не в достаточной мере с точки зрения нового инструмента межбюджетного регулирования.

Указанная логика развития современной системы межбюджетных отношений обуславливает необходимость анализа влияния бюджетных кредитов либо на замещение межбюджетных трансфертов, либо на формирование более сложной архитектуры межбюджетного регулирования, в которой возвратные и безвозвратные инструменты выполняют разные функции и усиливают совместное воздействие на бюджетную устойчивость и развитие субъектов Российской Федерации. При этом развитие бюджетного кредитования может способствовать формированию «мягких» бюджетных ограничений, характерных преимущественно для государств с многоуровневыми бюджетными системами, которые могут возникать вследствие нарушения первоначально заявленных планов по распределению финансовых ресурсов [4].

Цель исследования – обоснование двухконтурной (портфельной) модели межбюджетного регулирования в Российской Федерации, в рамках которой межбюджетные трансферты позволяют обеспечивать бюджетную сбалансированность, включая выравнивание бюджетной обеспеченности, а бюджетные кредиты формируют возвратный контур, позволяющий как управлять текущей ликвидностью бюджета, так и стимулировать рост доходной базы и повышать инфраструктурную обеспеченность публично-правовых образований. При этом в указанной модели межбюджетные трансферты и бюджетные кредиты являются взаимодополняемыми инструментами, особенность воздействия которых обусловлена типом субъекта Российской Федерации в зависимости от уровня дотационности, структуры доходов бюджета и уровня долговой устойчивости.

Материалы и методы исследования

Эмпирическая база исследования включает показатели федеральной финансовой поддержки субъектов РФ за 2018–2024 гг. в разрезе видов межбюджетных трансфертов и бюджетных кредитов, а также данные об исполнении федерального бюджета и бюджетов субъектов Российской Федерации. Для раскрытия функциональной роли бюджетных кредитов используются данные об эволюции условий их предоставления. В статье понятие «инфраструктурные бюджетные кредиты» используется как единый термин, характеризующий целевые бюджетные кредиты для реализации субъектами Российской Федерации инфраструктурных проектов и мероприятий, предоставляемые на долгосрочный период, и включает инфраструктурные бюджетные кредиты, специальные казначейские кредиты и казначейские инфраструктурные кредиты при их совместном упоминании.

Результаты исследования и их обсуждение

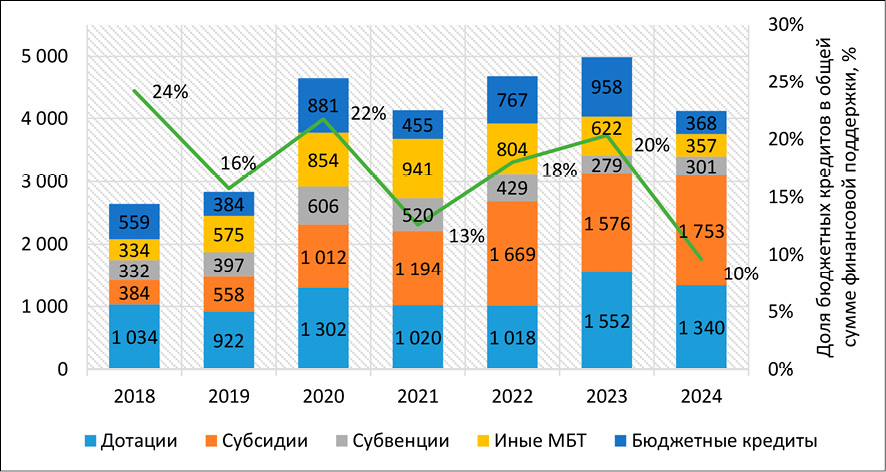

Сопоставление объемов трансфертов, предоставленных субъектам Российской Федерации из федерального бюджета в 2018–2024 гг., и бюджетных кредитов демонстрирует устойчивое количественное доминирование безвозвратной поддержки при одновременном расширении роли возвратного инструментария межбюджетного регулирования. Как следует из данных рисунка, общий объем межбюджетных трансфертов в абсолютном выражении увеличился в 1,8 раза – с 2083,7 млрд руб. в 2018 г. до 3750,7 млрд руб. по итогам 2024 г., при этом максимальные объемы трансфертов в рассматриваемом периоде фиксируются в 2022–2023 гг.

Межбюджетные трансферты остаются ядром современной системы межбюджетного регулирования в Российской Федерации по абсолютному объему перераспределяемых ресурсов. В рассматриваемом периоде в структуре финансовой поддержки регионов в форме межбюджетных трансфертов наблюдается смещение в сторону целевых форм поддержки, поскольку объем предоставленных субсидий (рисунок) по итогам 2024 г. вырос в 4,6 раза по сравнению с показателем за 2018 г. – до 1753,3 млрд руб. Это отражает усиление программно-целевой логики софинансирования расходов региональных бюджетов, в том числе реализуемых посредством национальных проектов [5]. При этом доля дотаций в общей финансовой поддержке, предоставленной субъектам Российской Федерации, в целом сокращалась с 50 % в 2018 г. до 26 % в 2022 г., хотя по итогам 2024 г. составила 36 %.

На этом фоне бюджетные кредиты, предоставленные бюджетам субъектов Российской Федерации, формируют отдельный по масштабу и логике контур финансовой поддержки. Их общий объем колеблется в диапазоне 367,5–958,0 млрд руб. в 2018–2024 гг., достигая пика в 2023 г. и снижаясь в 2024 г. (рисунок). Изменения совокупных объемов возвратной финансовой поддержки субъектов Российской Федерации отражают различия бюджетных циклов и принятых решений по кредитным программам, поскольку в отдельные периоды они составляют пятую часть совокупного потока финансовых ресурсов.

Динамика межбюджетных трансфертов и бюджетных кредитов субъектам Российской Федерации в 2018–2024 гг., млрд руб. Общий объем бюджетных кредитов рассчитан с учетом бюджетных кредитов на пополнение остатка средств на едином счете бюджета субъекта Российской Федерации и местного бюджета. Показатель доли бюджетных кредитов в общей сумме финансовой поддержки регионов рассчитан без учета субвенций Примечание: составлен автором по данным Федерального казначейства и отчетов об исполнении федерального бюджета за 2018–2024 гг.1

В частности, это доминирование в 2018–2022 гг. антикризисных мер, для которых было характерно увеличение целевых бюджетных кредитов в целях погашения задолженности субъектов Российской Федерации по коммерческим заимствованиям и бюджетных кредитов на пополнение остатка средств на едином счете бюджета [6]. Кроме того, это разовые бюджетные кредиты на опережающее финансирование расходных обязательств и инфраструктурные бюджетные кредиты в широком смысле в отдельных периодах роста доходной базы федерального бюджета.

В 2020–2024 гг. динамика совокупных объемов межбюджетных трансфертов и бюджетных кредитов, предоставленных бюджетам субъектов Российской Федерации, носит преимущественно синхронный характер, что указывает на их использование как элементов единого пакета федеральной бюджетной поддержки в условиях макроэкономических шоков и бюджетной адаптации, а не как взаимозаменяемых каналов финансирования. В совокупности результаты, представленные на рисунке, подтверждают двухконтурную модель межбюджетного регулирования, в которой межбюджетные трансферты обеспечивают базовую устойчивость и выравнивание, а бюджетные кредиты формируют возвратный контур, усиливающийся в периоды шоков и при необходимости стимулирования инфраструктурного развития.

Для дополнительной количественной верификации совместной динамики инструментов межбюджетного регулирования выполнен корреляционный анализ годовых темпов прироста совокупных объемов межбюджетных трансфертов и бюджетных кредитов, рассчитанных на основе данных рисунка. В 2019–2024 гг. установлена положительная и статистически значимая корреляция (коэффициент ранговой корреляции Спирмена (ρ) ≈ 0,83; p-значение, двусторонний критерий (p) ≈ 0,042), а в 2020–2024 гг. динамика характеризуется монотонно согласованным изменением показателей (ρ = 1,00 при объеме выборки n = 5), что подтверждает совместное использование трансфертного и кредитного контуров межбюджетного регулирования на уровне значимости 5 % (α = 0,05) в анализируемом периоде.

Для оценки относительной роли бюджетных кредитов использован индикатор их доли в совокупной финансовой поддержке субъектов Российской Федерации (расчет выполнен без учета субвенций, предоставляемых на реализацию делегированных полномочий). В 2018–2024 гг. (рисунок) значение индикатора изменялось от 10 до 24 %, что подтверждает логику двухконтурной модели межбюджетного регулирования, в которой межбюджетные трансферты сохраняют статус базового канала перераспределения ресурсов, а бюджетные кредиты в отдельные периоды формируют значимый объем финансовой поддержки и не сводятся к вспомогательному инструменту.

Содержательная особенность российской модели бюджетного кредитования субъектов Российской Федерации на современном этапе ее развития – наличие двух функционально различных сегментов, а именно бюджетных кредитов на пополнение остатка средств на едином счете бюджета, имеющих короткий срок использования, и инфраструктурных бюджетных кредитов (в широком смысле) как источника целевого финансирования инфраструктурных проектов долгосрочного характера [7, 8].

Эволюция бюджетных кредитов на пополнение остатка средств на едином счете бюджета, закрепленных в бюджетном законодательстве в 2013 г., демонстрирует последовательное расширение временного горизонта их использования публично-правовыми образованиями и смягчение условий кредитования, что указывает на трансформацию инструмента из краткосрочного «моста ликвидности» в режим финансового сопровождения структурной и сезонной неравномерности исполнения субнациональных бюджетов [9]. В частности, срок пользования указанным кредитом увеличивался с 30 дней (2014–2015 гг.) до 240 дней (2021–2022 гг.), а с 2023 г. охватывает весь финансовый год, при этом в ходе развития указанного сегмента бюджетного кредитования сроки его погашения постепенно сдвигались вплоть до последнего рабочего дня текущего финансового года и расширялся предельный объем лимита бюджетного кредита2. Кроме того, льготный характер бюджетных кредитов на пополнение остатка средств на едином счете бюджета обусловлен льготной ставкой обслуживания, которая составляет 0,1 % годовых3.

С точки зрения обеспечения устойчивости исполнения бюджета указанную трансформацию инструмента бюджетного кредитования обеспечения текущей бюджетной ликвидности можно охарактеризовать как рациональную либерализацию, снижающую риски «технических» сбоев своевременного исполнения публично-правовыми образованиями принятых расходных обязательств.

Вместе с тем рост доступности льготного федерального кредитного ресурса ослабляет дисциплинарный компонент возвратного инструмента и повышает риски формирования «мягких» бюджетных ограничений при слабом внутреннем финансовом менеджменте на субнациональном уровне. В частности, выявленные Счетной палатой Российской Федерации случаи привлечения субъектами Российской Федерации рассматриваемых бюджетных кредитов при наличии собственной ликвидности в виде остатков средств на едином счете регионального бюджета4, создают предпосылки для необоснованного использования льготного заемного источника.

Для нивелирования указанного риска Минфином России ежегодно в адрес Федерального казначейства направляются рекомендации в отношении предельных объемов и сроков предоставления бюджетных кредитов на пополнение остатка средств на едином счете бюджета5, которые объективно выполняют дисциплинирующую функцию и переводят рассматриваемый инструмент межбюджетного регулирования из режима «постоянной линии» ликвидности в режим планируемого финансового управления. Указанная практика позволяет снижать пространство для оппортунистического поведения со стороны органов публичного управления субнационального уровня и стимулирует повышение качества финансового планирования и внутреннего финансового контроля на региональном уровне.

В отличие от сегмента бюджетного кредитования, направленного на обеспечение текущей ликвидности бюджета, инфраструктурные бюджетные кредиты ориентированы на финансирование капиталоемких проектов с отложенным социально-экономическим и потенциально фискальным эффектом. Инфраструктурные бюджетные кредиты в российской практике межбюджетного регулирования сформировались как специальный канал долгосрочной возвратной поддержки регионов, ориентированный на ускорение инвестиционного цикла и снижение стоимости заемного финансирования. Это обусловлено, прежде всего, льготными условиями их предоставления, поскольку указанные бюджетные кредиты имеют срок использования не менее 15 лет, погашение основного долга начинается с третьего года его предоставления, а ставка обслуживания составляет 3 % годовых6.

Практическая значимость инфраструктурных бюджетных кредитов определяется тремя обстоятельствами. Во-первых, это масштаб предоставленных ресурсов: в 2021–2025 гг. составил свыше 1,1 трлн руб. [10] в форме инфраструктурных бюджетных кредитов в широком их понимании для целей настоящей статьи. Во-вторых, это фактически состоявшаяся институционализация механизма кредитования по двум направлениям – проектное (отбор инфраструктурных проектов и мероприятий на федеральном уровне) и финансовое (предоставление Минфином России или Федеральным казначейством бюджетных кредитов и дальнейшее полное казначейское сопровождение расходов за их счет).

При этом ключевым организационным принципом функционирования механизма инфраструктурного бюджетного кредитования выступает схема инициирования «сверху вниз», но под конкретный проект, поскольку субъект Российской Федерации формирует пакет проектов и обосновывает фискальные и социально-экономические эффекты для их последующего отбора, затем заключаются соглашения о предоставлении бюджетного кредита и о реализации проекта, а также обеспечивается сопровождение расходов за счет средств кредита с последующей отчетностью о результатах и статусах объектов инфраструктуры. Стоит отметить, что полное казначейское сопровождение и раздельный учет операций со средствами инфраструктурных бюджетных кредитов нивелирует риск нецелевого расходования бюджетных средств [11], а проектный отбор и критерии, включая внебюджетное софинансирование, призваны ограничивать превращение льготного долга в скрытую форму межбюджетного трансферта.

В логике двухконтурной модели межбюджетного регулирования инфраструктурные бюджетные кредиты формируют инвестиционный подконтур возвратной поддержки, который должен дополнять межбюджетные трансферты не по принципу компенсации недостатков собственных доходов бюджета, а по принципу развития и стимулирования роста налогооблагаемой базы, формирующей налоговые поступления субнациональных бюджетов.

Обоснование двухконтурной модели межбюджетного регулирования целесообразно осуществлять на основании сопоставления финансовой поддержки регионов, характеризующихся различным уровнем бюджетной обеспеченности после выравнивания [12]. Выбор субъектов Российской Федерации для сравнительного анализа осуществлен по логике контрастных случаев (maximum variation sampling) с целью выявления функциональной дифференциации инструментов межбюджетного регулирования на основе уровня дотационности. Рассмотрены четыре субъекта Российской Федерации, а именно: высокодотационный регион (Республика Тыва), регион со средним уровнем дотационности (Республика Северная Осетия – Алания ), слабодотационный регион (Воронежская область) и регион-донор, который не является получателем дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации (Республика Татарстан). Анализ осуществлен по итогам исполнения региональных бюджетов в 2023 г., в котором объем поддержки в форме бюджетных кредитов был наибольшим. Указанный подход позволяет сопоставить структуру федеральной поддержки и роль кредитного контура при различных исходных институционально-фискальных условиях и минимизировать смещение выводов, связанное со спецификой одной группы регионов.

Таблица 1

Роль межбюджетных трансфертов и бюджетных кредитов в доходах и в структуре поддержки отдельных субъектов Российской Федерации в 2023 г., млн руб.

|

Показатель |

Республика Тыва |

Республика Северная Осетия – Алания |

Воронежская область |

Республика Татарстан |

|

Доходы бюджета, всего |

60 770,0 |

58 910,4 |

226 272,0 |

565 706,4 |

|

Межбюджетные трансферты |

47 312,7 |

33 612,8 |

41 657,0 |

74 349,4 |

|

Бюджетные кредиты, в том числе: |

3040,3 |

2721,6 |

6978,6 |

25 356,9 |

|

на пополнение остатков средств на едином счете бюджета, в том числе: |

2733,3 |

204,0 |

1031,8 |

14 969,1 |

|

на опережающее финансирование расходных обязательств |

590,5 |

204,0 |

1031,8 |

14 969,1 |

|

инфраструктурные бюджетные кредиты |

307,0 |

2517,6 |

5946,8 |

10 387,8 |

|

Доля бюджетных кредитов в общей поддержке (без учета субвенций), % |

6,2 |

7,8 |

15,6 |

27,1 |

|

Доля межбюджетных трансфертов в доходах, % |

77,9 |

57,1 |

18,4 |

13,1 |

|

Доля бюджетных кредитов в структуре долга, % |

66,1 |

100,0 |

97,0 |

92,2 |

|

Долговая нагрузка (отношение к налоговым и неналоговым доходам бюджета), % |

55,2 |

62,8 |

18,6 |

30,9 |

Примечание: составлена по расчетам автора и по данным Минфина России и Федерального казначейства7.

Сопоставление отдельных субъектов Российской Федерации, представленное в табл. 1, позволяет говорить о различной роли межбюджетных трансфертов из федерального бюджета в формировании доходов их бюджетов. В Республике Тыва, являющейся наиболее зависимой от федеральной финансовой поддержки, межбюджетные трансферты сформировали доходную часть республиканского бюджета в 2023 г. на 77,9 %. Напротив, в Республике Татарстан доля межбюджетных трансфертов в доходах бюджета составила 13,1 %, при этом их назначение преимущественно целевое. Кроме того, данные табл. 1 демонстрируют существенные различия в структуре межбюджетных трансфертов, предоставленных регионам в 2023 г. В наиболее зависимых от федеральной поддержки субъектах Российской Федерации доля дотаций в составе межбюджетных трансфертов по итогам 2023 г. сложилась на значимом уровне (51,4 % в Республике Тыва и 42,9 % в Республике Северная Осетия – Алания соответственно). В Воронежской области она ниже (19,9 %), а в Республике Татарстан – минимальна (0,4 %). Одновременно доля целевой поддержки в общем объеме межбюджетных трансфертов возрастает по мере повышения уровня бюджетной обеспеченности региона, в частности до 99,6 % в Республике Татарстан.

Так, на основании данных табл. 1 можно утверждать, что безвозвратная финансовая поддержка демонстрирует функциональную дифференциацию: для высокодотационных субъектов Российской Федерации межбюджетные трансферты выполняют преимущественно выравнивающую роль, при этом для наиболее финансово независимых регионов являются инструментом реализации национальных целей развития через целевое софинансирование расходных обязательств.

В отношении возвратного контура системы межбюджетного регулирования отмечается следующее. Абсолютные объемы бюджетного кредитования не коррелируют напрямую с нуждаемостью субъекта Российской Федерации в выравнивании бюджетной обеспеченности. В частности, что следует из данных табл. 1, наибольший объем бюджетных кредитов в 2023 г. был предоставлен Республике Татарстан (25,4 млрд руб.), тогда как Республике Тыва – 3,0 млрд руб. Однако относительная роль бюджетных кредитов возрастает по мере снижения зависимости доходной части бюджета от межбюджетных трансфертов, а именно доля кредитов в совокупной поддержке возрастает от 6,0 % (Республика Тыва) и 7,5 % (Республика Северная Осетия – Алания) до 14,3 % (Воронежская область) и 25,4 % (Республика Татарстан) соответственно.

Рассматривая оказанную субъектам Российской Федерации финансовую поддержку в форме бюджетных кредитов, данные табл. 1 позволяют выявить различия в ее структуре. В Республике Тыва доминируют бюджетные кредиты на пополнение остатков средств на едином счете бюджета (89,9 % от общего объема кредитов, предоставленных в 2023 г.), что соответствует в большей степени функции обеспечения ликвидности. В Республике Северная Осетия – Алания и Воронежской области преобладают инфраструктурные бюджетные кредиты (92,5 и 85,2 % соответственно), тогда как в Республике Татарстан наблюдается смешанный профиль. Это подтверждает существование внутри возвратного контура двух сегментов, направленных на обеспечение ликвидности и реализации инфраструктурных проектов.

При этом стоит отметить, что в 2023 г. в практике бюджетного кредитования субъектов Российской Федерации был использован особый подвид бюджетных кредитов на пополнение остатка средств на едином счете бюджета, предоставленных в целях опережающего финансового обеспечения отдельных расходных обязательств субъектов Российской Федерации, предусмотренных при реализации государственных программ, в общем объеме 142,3 млрд руб.8 По данным Федерального казначейства, благодаря указанным бюджетным кредитам регионы реализовали в опережающем порядке мероприятия, преимущественно с высокой степенью готовности, в отношении 532 объектов инфраструктуры.

Их экономическая природа отличается от классических бюджетных кредитов для обеспечения текущей ликвидности, поскольку инструмент был применен для временного переноса финансирования на более ранние периоды, что позволило субъекту Российской Федерации начать реализацию мероприятий до поступления соответствующих межбюджетных трансфертов следующего бюджетного цикла, при этом возврат бюджетного кредита был установлен в сжатые сроки (не позднее 30 апреля года, следующего за годом предоставления кредита). Такая конструкция сформировала краткосрочный «кассовый мост» под будущие поступления межбюджетных трансфертов из федерального бюджета и снизила вероятность долгосрочного роста государственного долга субъекта Российской Федерации, поскольку бюджетный кредит не трансформировался в долгосрочный источник финансирования дефицита бюджета.

В частности, что следует из табл. 1, в Республике Северная Осетия – Алания, Воронежской области и Республике Татарстан бюджетные кредиты на пополнение остатка средств на едином счете бюджета были предоставлены исключительно в целях опережающего финансирования отдельных расходных обязательств. В Республике Тыва, напротив, доля опережающего финансирования составила лишь 21,6 % указанного бюджетного кредита, что отражает более традиционный профиль использования указанного бюджетного кредита как инструмента текущей бюджетной ликвидности.

Сопоставление рассмотренных бюджетных кредитов с инфраструктурным сегментом подчеркивает различие функциональных ролей бюджетных кредитов в зависимости от типа субъекта Российской Федерации. Так, исходя из данных табл. 1, объем инфраструктурных бюджетных кредитов в 2023 г. составил для Республики Тыва 307,0 млн руб. (10 % в объеме предоставленных бюджетных кредитов), Республики Северная Осетия – Алания – 2517,6 млн руб. (92,5 %), Воронежской области – 5946,8 млн руб. (85 %) и для Республики Татарстан – 10 387,8 млн руб. (41 %).

В совокупности это подтверждает дифференциацию портфеля бюджетных кредитов, поскольку в субъектах Российской Федерации, в которых доходная часть бюджетов наиболее зависима от межбюджетных трансфертов, преобладают бюджетные кредиты для обеспечения текущей ликвидности бюджета, тогда как с ростом уровня бюджетной обеспеченности субъекта Российской Федерации бюджетные кредиты начинают выполнять не только функцию покрытия временных кассовых разрывов, но и функцию ускорения реализации проектных расходов в рамках программно-целевого управления и стимулирования долгосрочного инфраструктурного развития с фискальной отдачей от реализации проектов и мероприятий.

Поскольку бюджетный кредит характеризуется возвратным характером и является долговым обязательством публично-правового образования [13], учитываемый в составе долга, то представляется целесообразным рассмотреть роль бюджетных кредитов в портфеле долговых обязательств и в целом в формировании долговой нагрузки. Во всех четырех регионах, что демонстрируют данные табл. 1, бюджетные кредиты занимают значимую часть в структуре государственного долга (от 66,1 до 100 %), однако долговая нагрузка по отношению к налоговым и неналоговым доходам бюджета субъекта Российской Федерации различается, а именно по итогам 2023 г. указанный показатель сложился на минимальном уровне у Воронежской области (18,6 %), на умеренном уровне у Республики Татарстан (30,9 %), одновременно при более высоких значениях у Республики Тыва и Республики Северная Осетия – Алания.

Это означает, что сопоставимая структура долга субъектов Российской Федерации при разном доходном потенциале приводит к различным последствиям при осуществлении заимствований. В частности, для наиболее финансово самостоятельных субъектов Российской Федерации льготный бюджетный кредит расширяет пространство фискального маневра и социально-экономического развития, тогда как для наиболее зависимых от федеральной поддержки в форме межбюджетных трансфертов, несмотря на возвратную природу инструмента, может усугублять указанную зависимость.

С точки зрения федеральной политики в сфере межбюджетных отношений, предоставление субъектам Российской Федерации инфраструктурных бюджетных кредитов направлено как на ускорение инфраструктурного строительства и связанных мультипликаторов, так и на частичное замещение более дорогих рыночных заимствований в целях стимулирования роста бюджетной обеспеченности. Указанная логика согласуется с международной дискуссией о том, что на субнациональном уровне особенно важно сочетать доступ к инвестиционному финансированию с институциональными ограничениями чрезмерного публичного долга и сохранению стимулов к бюджетной дисциплине [14].

Вместе с тем в руководстве Международного валютного фонда отмечается, что преимущественный доступ публично-правовых образований к заимствованиям на льготных условиях, не отражающих достаточный рыночный риск, усиливает мягкие ограничения и способствует чрезмерному росту долга [15]. В частности, первая статистика реализации субъектами Российской Федерации частично подтверждает указанные выводы, поскольку получение инфраструктурных бюджетных кредитов меняет структуру и стоимость обслуживания государственного долга. При этом, по данным Счетной палаты Российской Федерации, по портфелю инфраструктурных проектов фиксируются переносы сроков и рост стоимости части проектов, а именно по проектам, реализуемым за счет инфраструктурных бюджетных кредитов, предоставленным субъектам Российской Федерации в 2021–2024 гг., дата завершения 37 % инфраструктурных проектов была перенесена, стоимость 36 % из них увеличена, а по предоставленным в 2023 г. специальным казначейским кредитам дата завершения практически половины объектов инфраструктуры была перенесена на год и более, а стоимость пятой части из них увеличена9.

Так, особенно значимо в рамках межбюджетного регулирования и финансового менеджмента на субнациональном уровне развитие системы управления рисками инфраструктурных проектов, реализуемых за счет инфраструктурных бюджетных кредитов, часть из которых представлена в рамках проектного управления, а часть – в области бюджетных стимулов, а именно:

1) риски своевременной реализации проектов и мероприятий. Существующая практика переносов сроков и удорожание существенной доли проектов, реализуемых регионами за счет инфраструктурных бюджетных кредитов, обуславливает актуальность дальнейшего совершенствования мер ответственности, наравне с повышением ставки обслуживания за несоблюдение контрольных точек и целевых показателей, предусмотренных в механизме предоставления казначейских инфраструктурных кредитов;

2) риск замещения ответственности или формирования устойчивых «мягких» бюджетных ограничений, поскольку при ожидании мер финансовой поддержки из вышестоящих бюджетов органы власти субнационального уровня могут наращивать расходные и долговые обязательства темпами, превышающими темпы роста доходной базы. В отношении инфраструктурных бюджетных кредитов это должно выражаться в нивелировании риска превращения бюджетного кредита в «квазитрансферт», когда возвратность становится формальна, а реальная дисциплина возврата и соблюдения графиков не является жестким условием будущего доступа к льготным заемным ресурсам;

3) риски асимметрии доступа к кредитному ресурсу. Для исключения воспроизводства институционального неравенства дальнейшее совершенствование механизма бюджетного кредитования инфраструктурного развития должно осуществляться с учетом внедрения дифференцированных условий кредитования и содействия повышению качества реализации субъектами Российской Федерации проектного цикла.

Один из ключевых вопросов, который требует особого внимания при оценке реализации механизма инфраструктурного бюджетного кредитования субъектов Российской Федерации с учетом его природы, связан с подходами к оценке его результативности и эффективности. В узком финансовом смысле эффективность может трактоваться как снижение стоимости долгового финансирования и оптимизация структуры государственного долга субъекта Российской Федерации за счет замещения более дорогих заимствований льготным ресурсом. При этом в более широком смысле может рассматриваться как степень достижения результатов и социально-экономических эффектов от реализации инфраструктурных проектов и мероприятий, выражающихся как в достижении фискальных эффектов, так и в иных количественных показателях (повышение доступности и качества публичных услуг, снижение аварийности коммунальных сетей, улучшение транспортной связанности и др.). Оценка второго класса эффектов методологически более сложна, поскольку требует идентификации причинно-следственного влияния инфраструктурных бюджетных кредитов на результирующие показатели с учетом кластеризации субъектов Российской Федерации и учета макроэкономических шоков, что является предметом дальнейших исследований.

Заключение

Анализ развития системы межбюджетного регулирования в Российской Федерации в 2018–2024 гг. подтверждает формирование двухконтурной (портфельной) модели: межбюджетные трансферты обеспечивают сбалансированность бюджетов и сглаживание различий в уровнях бюджетной обеспеченности регионов, а бюджетные кредиты формируют самостоятельный возвратный контур поддержки, в котором доминирующая роль видов бюджетных кредитов различается в зависимости от типа субъекта Российской Федерации. При этом возвратный контур включает два основных направления: бюджетное кредитование ликвидности и целевые бюджетные кредиты, обеспечивающие финансирование проектов развития.

Таблица 2

Практические меры по координации инструментов двухконтурной модели межбюджетного регулирования в Российской Федерации

|

Проблема |

Предлагаемая мера |

Ожидаемый эффект |

Индикатор мониторинга |

|

Возникновение «мягких» бюджетных ограничений |

Дифференциация лимитов бюджетных кредитов и условий доступа к бюджетным кредитам на ликвидность |

Снижение зависимости от льготных бюджетных кредитов для обеспечения ликвидности, рост дисциплины кассового управления |

Доля случаев привлечения бюджетных кредитов при наличии остатков собственных средств выше пороговых значений (квартиль или медиана), доля бюджетных кредитов для ликвидности в общем объеме кредитов |

|

Смещение стимулов при высокой доступности краткосрочных бюджетных кредитов |

Ограничения в зависимости от уровня долговой нагрузки и качества управления региональными финансами |

Сдерживание оппортунистического поведения, усиление ответственности за использование возвратных средств |

Доля нарушений сроков возврата, динамика долговой нагрузки |

|

Асимметрия доступа к инфраструктурным бюджетным кредитам |

Дифференциация условий доступа к бюджетным кредитам, стандарты проектного сопровождения регионов |

Снижение институционального разрыва, рост качества проектного цикла |

Доля одобренных проектов (объем бюджетного кредита на одного жителя региона) по типам регионов; доля переносов сроков реализации проектов |

|

Перенос сроков и удорожание инфраструктурных проектов |

Риск-ориентированный мониторинг, развитие системы санкций за отклонения |

Снижение удорожаний или переносов сроков реализации проектов; повышение результативности портфеля проектов |

Доля проектов с переносом или удорожанием, отклонение от контрольных точек |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Инфраструктурные бюджетные кредиты (в широком смысле) обладают селективной природой, поскольку доступ к ним определяется не только потребностью публично-правового образования, но и проектной готовностью, управленческими компетенциями, способностью к софинансированию и сопровождению реализации проектов. Такая селективность может воспроизводить институциональную асимметрию. В результате двухконтурная модель межбюджетного регулирования при отсутствии координации инструментов способна непреднамеренно закреплять различия, когда межбюджетные трансферты обеспечивают «базовый» минимум финансовых ресурсов, а инвестиционный потенциал развития концентрируется там, где в наибольшей степени развиты проектные компетенции и достигается эффект масштаба.

Сравнительный анализ региональных кейсов показывает дифференциацию функциональной нагрузки инструментов и позволяет утверждать, что взаимодополняемость инструментов зависит преимущественно от фискального профиля региона.

Вместе с тем высокая доступность льготной ликвидности может ослаблять стимулы к ответственному управлению финансовыми ресурсами и формировать условия для «мягких» бюджетных ограничений, создающих риск устойчивых ожиданий внешней помощи, снижающих мотивацию к бюджетной ответственности и ответственному управлению субнациональными финансами.

Ключевой задачей дальнейшего развития и совершенствования двухконтурной модели межбюджетного регулирования в Российской Федерации должно являться согласование функций возвратного (в форме бюджетных кредитов) и безвозвратного (в форме межбюджетных трансфертов) контуров, а именно:

1) выравнивающие межбюджетные трансферты должны обеспечивать минимальные стандарты бюджетной обеспеченности и равный доступ населения к публичным услугам;

2) бюджетные кредиты должны, с одной стороны, содействовать текущей ликвидности бюджета без формирования устойчивых «мягких» бюджетных ограничений, а с другой стороны, обеспечивать инфраструктурное развитие без усиления институциональной асимметрии доступа к льготным ресурсам;

3) отдельного внимания требует фактор долговой устойчивости субъектов Российской Федерации, поскольку преобладание бюджетных кредитов в структуре государственного регионального долга при различной долговой нагрузке означает, что единые условия бюджетных кредитов могут иметь различный поведенческий эффект. Указанное, в свою очередь, может являться аргументом в пользу дифференциации условий предоставления и координации условий трансфертной и кредитной поддержки в зависимости от типа субъекта Российской Федерации, в том числе по уровню долговой устойчивости, обеспечивая управляемую архитектуру межбюджетного регулирования.

Практическая реализация указанной задачи возможна при условии последовательного решения выявленных проблем и внедрения комплекса мер, направленных на снижение основных рисков и повышение качества межбюджетного регулирования, отраженных в табл. 2.

При этом представляется, что при анализе и планировании развития механизма бюджетного кредитования субъектов Российской Федерации необходимо формировать различные показатели оценки в зависимости от сегмента кредитования (текущая ликвидность и инфраструктурное развитие), что позволит повысить прозрачность двухконтурной архитектуры межбюджетного регулирования.

[1] Федеральное казначейство. Отчетность об исполнении консолидированных бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов [Электронный ресурс]. URL: https://roskazna.gov.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov-rossijskoj-federacii (дата обращения: 02.03.2026); Федеральные законы об исполнении федерального бюджета за 2018–2024 гг. [Электронный ресурс]. URL: http://www.consultant.ru (дата обращения: 02.03.2026); Федеральное казначейство. Отчеты об исполнении планов деятельности Федерального казначейства за 2018–2024 гг. [Электронный ресурс]. URL: https://roskazna.gov.ru/o-kaznachejstve/plany-i-otchety/o-rezultatakh-raboty-fk (дата обращения: 02.03.2026).

[2] Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_19702 (дата обращения: 02.03.2026).

[3] Федеральное казначейство. Отчеты об исполнении планов деятельности Федерального казначейства за 2018–2024 гг. [Электронный ресурс]. URL: https://roskazna.gov.ru/o-kaznachejstve/plany-i-otchety/o-rezultatakh-raboty-fk (дата обращения: 02.03.2026).

[4] Счетная палата Российской Федерации. Счетная палата оценила влияние бюджетных кредитов на снижение уровня долговой нагрузки регионов [Электронный ресурс]. URL: https://ach.gov.ru/checks/vliyanie-byudzhetnykh-kreditov-na-dolgi-regionov (дата обращения: 02.03.2026).

[5] Федеральное казначейство. Отчеты об исполнении планов деятельности Федерального казначейства за 2018–2024 гг. [Электронный ресурс]. URL: https://roskazna.gov.ru/o-kaznachejstve/plany-i-otchety/o-rezultatakh-raboty-fk (дата обращения: 02.03.2026).

[6] Постановление Правительства Российской Федерации от 14 июля 2021 г. № 1190 «Об утверждении Правил предоставления, использования и возврата субъектами Российской Федерации бюджетных кредитов, полученных из федерального бюджета на финансовое обеспечение реализации инфраструктурных проектов» [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_391652/ (дата обращения: 02.03.2026); Постановление Правительства Российской Федерации от 25 января 2025 г. № 48 «Об утверждении Правил предоставления Федеральным казначейством бюджетам субъектов Российской Федерации бюджетных кредитов на финансовое обеспечение реализации инфраструктурных проектов за счет временно свободных средств единого счета федерального бюджета, а также их использования и возврата» [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_498233/ (дата обращения: 02.03.2026).

[7] Федеральное казначейство. Отчетность об исполнении консолидированных бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов [Электронный ресурс]. URL: https://roskazna.gov.ru/ispolnenie-byudzhetov/konsolidirovannye-byudzhety-subektov-rossijskoj-federacii (дата обращения: 02.03.2026); Федеральные законы об исполнении федерального бюджета за 2018–2024 гг. [Электронный ресурс]. URL: http://www.consultant.ru (дата обращения: 02.04.2026); Федеральное казначейство. Отчеты об исполнении планов деятельности Федерального казначейства за 2018–2024 гг. [Электронный ресурс]. URL: https://roskazna.gov.ru/o-kaznachejstve/plany-i-otchety/o-rezultatakh-raboty-fk (дата обращения: 02.03.2026); Минфин России. Объем и структура государственного долга субъектов Российской Федерации и долга муниципальных образований [Электронный ресурс]. URL: https://minfin.gov.ru/ru/perfomance/public_debt/subj/subdbt?id_85 = 306551-obem_i_struktura_gosudarstvennogo_dolga_subektov_rossiiskoi_federatsii_i_dolga_munitsipalnykh_obrazovanii (дата обращения: 01.03.2026).

[8] Федеральное казначейство. Отчеты об исполнении планов деятельности Федерального казначейства за 2018–2024 гг. [Электронный ресурс]. URL: https://roskazna.gov.ru/o-kaznachejstve/plany-i-otchety/o-rezultatakh-raboty-fk (дата обращения: 02.03.2026).

[9] ТАСС. СП предложила ввести меры за срыв планов по проектам с казначейскими кредитами [Электронный ресурс]. URL: https://tass.ru/ekonomika/24834499 (дата обращения: 01.03.2026).

Conflict of interest

Financing

Библиографическая ссылка

Антипов В.Ю. ДВУХКОНТУРНАЯ МОДЕЛЬ МЕЖБЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ: ВЗАИМОДОПОЛНЯЕМОСТЬ МЕЖБЮДЖЕТНЫХ ТРАНСФЕРТОВ И БЮДЖЕТНЫХ КРЕДИТОВ // Фундаментальные исследования. 2026. № 4. С. 8-18;URL: https://fundamental-research.ru/en/article/view?id=44001 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.44001