Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

BALANCE SHEET AS A STRATEGY TOOL

Введение

Рассматривая тезис о том, что промышленное предприятие представляет собой динамически связанную вариативную социоэкономическую систему высочайшей степени сложности, как аксиоматический, можно заключить, что задача планирования экономики была архисложной даже во времена всемерной поддержки индустриализации со стороны государства в условиях плановой экономики. В современных же условиях все процессы настолько взаимосвязаны, что решение одной отдельной задачи не только не решает проблему, а напротив, создает несколько новых, к которым предприятие часто бывает не готовым. Примером может служить техническое перевооружение в условиях отсутствия квалифицированных кадров для работы на передовом оборудовании, отсутствие технологических компетенций у служб подготовки производства, что в итоге не позволяет использовать преимущества новой техники в полной мере. Проблемы управления промышленным предприятием и, в частности, стратегического планирования в таких условиях намного глубже и более катастрофичны по своим последствиям.

Рассматривая вопрос стратегирования промышленного предприятия на достаточно длительную перспективу и учитывая при этом огромное количество взаимосвязанных факторов, необходимо признать, что очевидные правила формирования приоритетов отсутствуют. На первый план выходят задачи оценки влияния различных факторов и выработки соответствующей политики в отношении них. Таким образом, целью анализа предприятия как системы является не только выработка линии рыночного поведения, но и разработка рекомендаций подобного поведения. Процесс стратегического планирования непосредственно подчинен «философии практики» – моделированию требующих решения организационно комплексных, а главное, практических вопросов. Таким образом, можно констатировать, что анализ предприятия как системы в разрезе стратегического планирования (или стратегирования в части многосценарного планирования) представляет собой способ рассмотрения сложных проблем в условиях неопределенности [1].

Таким образом, процесс стратегирования (более общий, нежели стратегическое планирование, и где сам стратегический план получается «моментальной фотографией» стратигемы в текущий момент времени) начинается с факта самого существования предприятия «здесь и сейчас». Стратегическое планирование в подобной постановке вопроса заключается в формировании связанности всех ресурсов предприятия и подчинения их деятельности по достижению стратегической цели, что также способствует максимальной синергетике межфункционального взаимодействия.

Цель исследования – анализ сложившихся подходов к стратегическому планированию развития промышленных предприятий, а также проверке гипотезы их совместимости со сложившейся традиционной моделью управления на основе оценки влияния межфункционального взаимодействия ресурсных составляющих предприятия.

Таким образом, настоящее исследование посвящено такому ключевому вопросу стратегического менеджмента, как оценка эффективности стратегирования на основе анализа финансовых показателей [2, 3] и проектирования на этой основе элементов новой системы управления организацией, учитывающей синергетичность межфункционального взаимодействия ресурсных составляющих компании.

Задачи исследования:

− проанализировать существующие подходы стратегического планирования;

− определить границы и условия применимости действующих методик стратегического планирования в условиях реальной социоэкономической среды компании;

− разработать методику стратегирования деятельности промышленного предприятия на базе данных бухгалтерского баланса для дальнейшей апробации.

Прикладная значимость работы заключается в интеграции существующих форм и методик производственно-финансовой отчетности, основанных на материалах бухгалтерского баланса, в процесс стратегирования развития промышленного предприятия, что не потребует изменения существующей схемы работы организационной структуры управления.

Материалы и методы исследования

Теоретико-методологической базой работы является анализ работ отечественных и зарубежных исследователей, связанных с изучением разнообразных аспектов стратегического управления предприятиями реального сектора экономики [4–6].

Анализ научных работ показывает отсутствие единства взглядов и подходов в таком вопросе, как стратегическое планирование бизнеса [7], что мотивирует научное сообщество к формированию значительного спектра гипотез и их практической апробации [8, 9].

Рассмотрев различные подходы к определению понятия «стратегия развития предприятия» [10, 11], авторы разделяют точку зрения о том, что содержанием такой стратегии является план достижения долгосрочных целей организации и ее устойчивого развития [12].

При этом формирование стратегии развития предприятия в соответствии с действующими методиками включает в себя следующие этапы [8, 13]:

− анализ текущего состояния компании;

− определение и постановка стратегических целей;

− разработка и планирование мероприятий по достижению поставленных целей;

− контроллинг и корректировка мероприятий плана в ходе его реализации.

Таким образом, ключевой целью стратегического плана являются документально закрепленные параметры будущего состояния предприятия, а его итогом – разработанный с учетом существующих и потенциальных рисков и возможностей план действий [14].

Результаты исследования и их обсуждение

Классическими инструментами формирования стратегического плана являются PEST, SWOT и SNW-анализ. Данные инструменты позволяют осуществить анализ внешней и внутренней среды предприятия, а также оценить влияние макроэкономических факторов (табл. 1).

Между тем, по мнению М. А. Мызниковой, существующий методический арсенал явно недостаточен для решения задач стратегирования в условиях неопределенности и хаотизации внешней среды рынка [15]. В частности, автор отмечает ограниченность PEST-анализа факторами внешней среды, игнорирующими внутренние аспекты деятельности компании, SWOT-анализ не в состоянии дать достаточно точный прогноз, несмотря на анализ большого массива данных, а SNW-анализ не учитывает внешние факторы и возможности [8]. Решение обозначенных проблем авторы видят в расширении системности анализа.

Таблица 1

Сравнение инструментов стратегического планирования

|

Параметр |

PEST-анализ |

SWOT-анализ |

SNW-анализ |

|

Цель |

Оценка влияния макроэкономических факторов |

Анализ внутренней и внешней среды |

Оценка текущего состояния внутренней среды |

|

Фокус |

Внешняя среда (политика, экономика, общество, технологии) |

Внутренние сильные и слабые стороны, внешние возможности и угрозы |

Внутренние сильные, нейтральные и слабые стороны |

|

Использование |

Идентификация внешних факторов, влияющих на организацию |

Стратегическое планирование, определение приоритетов |

Оценка текущих внутренних факторов для корректировки стратегий |

|

Преимущества |

Помогает понять макросреду, выявляет внешние угрозы и возможности |

Комплексный подход к анализу, включает внутренние и внешние факторы |

Упрощенный и фокусированный анализ внутренней среды |

|

Недостатки |

Ограничен факторами внешней среды, не учитывает внутренние аспекты |

Не в полной мере подходит для точного анализа, требует большого объема данных |

Не учитывает внешние факторы и возможности |

Примечание: составлена авторами на основе источника [6].

Недостаточную адаптивность классических методов стратегического планирования в современных условиях отмечают В. А. Осипов, Е. В. Красова и Н. А. Вичковский [9]. При этом ключевым инструментарием оперативного реагирования на изменения внешней среды авторы предлагают метод скользящего планирования, базирующегося на контроллинге ключевых показателей и оперативной корректировке планов на основании получаемых данных. В отличие от традиционных форматов, предусматривающих временные горизонты оценки достижения плановых показателей, данный метод предполагает синхронизацию стратегических планов с актуальными данными внешней среды.

В [15] отмечается, что процессы стратегического планирования, рассчитанные на длительную перспективу, постепенно теряют свою актуальность, что обусловлено целым рядом причин, но главной является невозможность предвидения изменений внешней среды.

Должную стратегическую гибкость, по мнению Ю. В. Исаева, компании могут получить при выборе решения в рамках сценарного планирования. Определение ключевых факторов влияния и их вес позволяет разработать альтернативные сценарии стратегирования предприятия [16]. Предлагаемый подход позволяет разрабатывать альтернативные сценарии развития событий на основе выявленных ключевые факторов влияния и оценке их веса. К достоинствам данного метода можно отнести снижение уязвимости компании перед дестабилизирующими факторами, что повышает ее устойчивость в кризисных условиях.

Учитывая проведенный выше анализ, авторы настоящей статьи считают, что процесс планирования должен быть «перевернут» внутрь предприятия и исходить в первую очередь из объективных возможностей самого предприятия к дальнейшему развитию. Именно наличие внутренних ресурсов для роста и установка приоритетов развития отдельных ресурсных составляющих составляет базу для разработки и реализации стратегического плана.

В этой части актуальными задачами стратегирования могут выступить:

− повышение эффективности работы предприятия и планирование деятельности по повышению результативности использования имеющихся ресурсов;

− повышение синергетической связности отдельных направлений деятельности предприятия с итоговыми показателями эффективности его работы в целом;

− повышение устойчивости ресурсного потенциала предприятия против воздействия риск-факторов различной природы.

Таким образом, отталкиваясь от авторской гипотезы, можно создать принципиально иной сценарий стратегического планирования компании, основой которого становится оценка собственных возможностей предприятия к дальнейшему развитию. Очевидно, что подобный подход к долгосрочному планированию, ориентированному на развитие внутренних компетенций, позволяет ставить задачи стратегирования в более широком диапазоне, чем исключительно по достижению экономических и финансовых результатов.

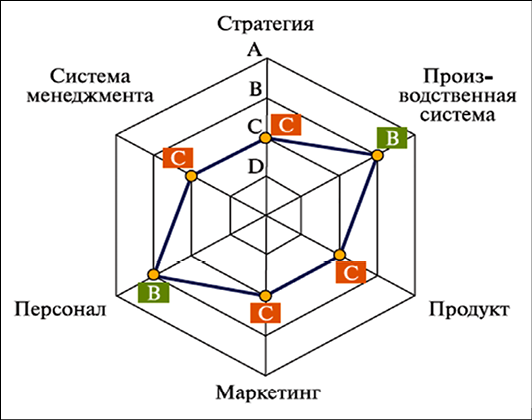

Рис. 1. Примеры текущего уровня развития предприятий на основе комплексной оценки потенциала роста Примечание: составлен авторами на основе источника [17]

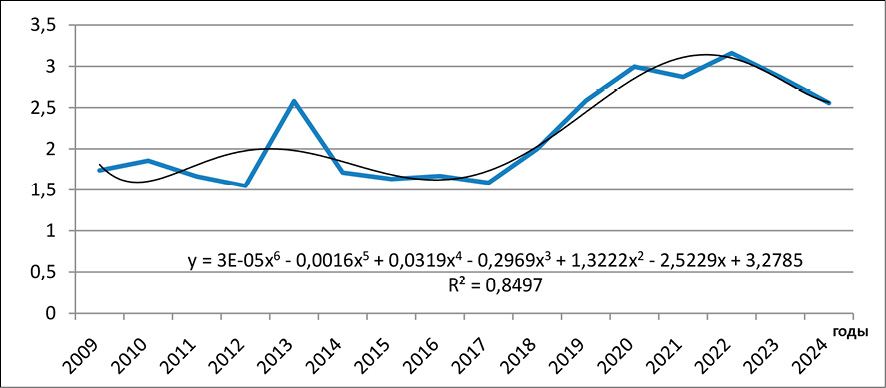

Рис. 2. Динамика финансовой эффективности деятельности ООО «Промышленно-технический центр» Примечание: составлен авторами на основе открытой отчетности сервиса List-Org. URL: https://www.list-org.com/company/434379?ysclid=mmk6miud3992079758

Одними из первых задачу оценки потенциала промышленного роста предприятия в рамках подобного подхода попытались решить специалисты нижегородского Центра «Приоритет» [17]. Ключевой идеей предложенного этими исследователями метода стала декомпозиция обобщенной стратегии на ее ресурсные составляющие и экспертная оценка ограничений потенциала роста отдельных компонент в соответствии с принципами теории ограничения систем (рис. 1). Результаты проведенного в рамках исследования анализа более 30 предприятий показали, что обязательства предприятий в редких случаях лежат в диапазоне потенциальных возможностей роста [17]. Другими словами, принятые предприятиями обязательства по росту производительности труда не обеспечиваются внутренними источниками и механизмами их развития.

В свою очередь, авторы настоящей статьи полагают, что экспертный характер оценки потенциала роста для отдельных ресурсных составляющих может быть преодолен использованием бухгалтерского баланса. Подход использования бухгалтерской отчетности для оценки эффективности деятельности предприятия не нов. Так, в [18] авторы предлагают методику связи показателей экономической эффективности с данными финансовой отчетности посредством эмпирических коэффициентов, которая может быть усовершенствована при использовании ретроспективного бенчмаркинга показателей финансовой отчетности предприятия за прошлые годы. О перспективности бенчмаркинга в вопросах оценки эффективности бизнес-процессов говорят, в частности, Д. С. Шихалиева и Е. М. Бабанова [19].

В этой связи авторами настоящей статьи выдвинута гипотеза о возможной достижимости максимальных исторических показателей, что формирует плановый уровень и возможный внутренний потенциал развития предприятия.

На рис. 2 показана динамика текущей ликвидности, (которую можно интерпретировать как финансовую эффективность) предприятия ООО «Промышленно-технический центр» (г. Каменск-Уральский, Свердловская область). На протяжении 2009–2024 гг. значение данного показателя находилось в диапазоне от 1,55 до 3,16. На последний отчетный 2024 г. финансовая эффективность составила 2,56 пункта, что соответствует 81 % от максимально достигнутого в 2022 г. уровня. Таким образом, потенциал роста экономической эффективности данного предприятия составляет 19 %.

Необходимо признать, что провести прямую аналогию между производными показателями бухгалтерского баланса и экспертными оценками потенциала ресурсных составляющих можно лишь условно [17]. Тем не менее существующая практика анализа бухгалтерского баланса допускает оценку эффективности отдельных параметров деятельности предприятия исходя из данных бухгалтерской отчетности, например, IRR – внутренняя норма доходности, ROCS – рентабельность затрат, ROS – рентабельность затрат, а также эффективность инвестиций, коммерческих и управленческих расходов, показатели оборачиваемости и многие другие.

Таблица 2

Показатели потенциала роста ресурсных составляющих ООО «Промышленно-технический центр»

|

Показатель |

Уровень показателя |

Потенциал роста |

|

Финансы |

80,88 % |

19,12 % |

|

Производство |

100,00 % |

0,00 % |

|

Кадры |

100,00 % |

0,00 % |

|

Инвестиции |

42,12 % |

57,88 % |

|

Маркетинг |

34,29 % |

65,71 % |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

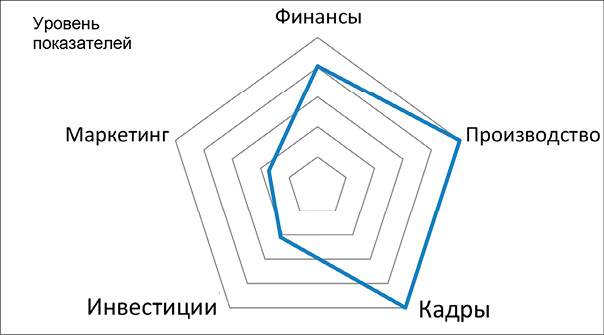

Рис. 3. Диаграмма потенциала роста ресурсных составляющих ООО «Промышленно-технический центр» Примечание: составлен авторами на основе открытой отчетности сервиса List-Org. URL: https://www.list-org.com/company/434379?ysclid=mmk6miud3992079758

Опять же, экспертный уровень оценки допускает включение в анализ различных составляющих различными участниками и во многом субъективен, что в целом снижает уровень принципиальных противоречий между рассматриваемыми подходами.

Учитывая сказанное и рассчитав по аналогии показатели потенциала роста других ресурсов (маркетинг, производство, инвестиции и эффективность кадров (табл. 2)), можно получить представленную на рис. 3 картину потенциала роста отдельных ресурсных составляющих стратегии предприятия.

В целом бухгалтерский баланс предприятия позволяет получить значительный объем информации о деятельности предприятия с целью стратегирования его перспективного развития. Хотя, безусловно, необходимо отметить, что показатели бухгалтерской отчетности ориентированы в первую очередь на проведение оценки получения максимальной прибыли и сохранения всех возможных источников дохода [20], а не на цели принятия стратегических управленческих решений.

Заключение

Таким образом, в рамках стратегического планирования руководство предприятия получает достаточно эффективный инструмент управления, позволяющий не только качественно, но и количественно оценить потенциал каждого из слагаемых факторов и компонент, определяя при этом приоритеты и ресурсы для их развития, и на этом основании обосновать стратегические перспективы развития предприятия в целом.

Тейлоризм, как научная платформа организации труда, внес свой революционный вклад в развитие промышленности в ХХ в. Однако экспоненциальный рост системной сложности управления в условиях технологического развития требует новых подходов и методов менеджмента, которые традиционная парадигма тейлоризма предложить уже не в состоянии. В то же время теория ограничений систем (ТОС) говорит нам о том, что причиной, сдерживающей экономический рост предприятия, является единственный фактор, достигший в текущий момент своей предельной величины.

Инновационность предлагаемого авторами статьи подхода состоит в том, что он позволяет взглянуть на существующую систему бухгалтерской отчетности как на носитель достаточной информации для определения ресурсных ограничений экономического роста компании. Новизна используемого подхода состоит в рассмотрении бухгалтерского баланса с позиций ТОС и тем самым позволяет расширить область применимости производных финансовых показателей для целей стратегического планирования. При этом следует иметь в виду, что недостатком предложенной методики является то обстоятельство, что другие факторы оценки эффективности, например, учитываемые методикой сбалансированной системы показателей BSC (Balanced Scorecard), включая такие как, например, обучение и развитие, эффективность внутренних бизнес-процессов, удовлетворенность клиентов и им подобные, важные для стратегирования, не могут быть вычислены в принципе либо определены весьма косвенно.

Тем не менее проведенная в данной работе оценка эффективности методов стратегического планирования с использованием математических моделей и анализа финансовых показателей и предложенная авторами гипотеза о важности развития внутренних составляющих в качестве приоритетной базы для разработки и реализации стратегического плана позволяют говорить о разработке элементов нового подхода принятия стратегических управленческих решений на предприятиях.

Conflict of interest

Financing

Библиографическая ссылка

Часовских В.П., Стариков Е.Н., Клейн Н.В., Воробьев В.И. БУХГАЛТЕРСКИЙ БАЛАНС КАК ИНСТРУМЕНТ СТРАТЕГИРОВАНИЯ // Фундаментальные исследования. 2026. № 3. С. 111-117;URL: https://fundamental-research.ru/en/article/view?id=43999 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43999