Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONCEPTUAL FOUNDATIONS FOR MANAGING THE EFFICIENCY OF CROSS-BORDER EDUCATIONAL SERVICES BASED ON LEAN PRINCIPLES AND MANAGEMENT ACCOUNTING DATA

Введение

Современная сфера высшего образования функционирует в условиях глобальной турбулентности и цифровой трансформации, что порождает как новые вызовы, так и возможности. Важнейшим направлением интернационализации и значимой составляющей экономики знаний выступают трансграничные образовательные услуги [1, с. 9]. Международная студенческая мобильность сегодня является не только драйвером межкультурного диалога, но и значимым источником доходов как для образовательных систем и отдельных университетов [2]. При этом растущая конкуренция на глобальном рынке, изменения в миграционной политике стран и рост ожиданий студентов-иностранцев заставляют вузы искать новые подходы к управлению данной деятельностью, фокусируясь не только на росте количественных показателей, но и на качественной эффективности.

Анализ практики управления трансграничными образовательными услугами (далее – ТГОУ) в большинстве российских и зарубежных вузов выявляет ряд системных противоречий [3]. Управление часто организовано по принципу функциональной разобщенности: международный отдел занимается привлечением, учебное управление – зачислением, кафедры – обучением, а бухгалтерия – финансовыми потоками. Это приводит к отсутствию целостного видения сквозного процесса создания ценности для студента. Следствиями являются многочисленные скрытые потери: длительные сроки согласований, дублирование данных, ошибки в коммуникации, высокий уровень отчислений по неакадемическим причинам. При этом для оценки эффективности часто используются лишь валовые финансовые показатели, которые не позволяют выявить истинные причины проблем на уровне конкретных процессов и принять обоснованные корректирующие решения.

Очевидно, управление такими услугами сопряжено с институциональными и культурными различиями, фрагментацией процессов, ростом затрат и возрастающими требованиями к качеству со стороны студентов, работодателей и государств. Сложившаяся практика управления, основанная на традиционных моделях, без учета специфики деятельности и уникальных потребностей иностранных обучающихся, становится неэффективной и не отвечает требованиям динамичного международного рынка образования.

Ключом к решению этих проблем являются современные системы управления, основанные на данных и принципах постоянного совершенствования. Как отмечают эксперты в области интернационализации образования, первопричина низкой конкурентоспособности многих трансграничных программ заключается не в недостатке ресурсов, а в неэффективной организации сквозных процессов и неумении извлекать ценность из данных операционной деятельности. Зачастую внедрение международных стандартов качества в образовании носит формальный, сертификационный характер и не приводит к реальным изменениям в управленческих практиках и процессной архитектуре университетов [4].

Безусловно, интеграция в управление трансграничными образовательными услугами современных концепций, доказавших свою эффективность в бизнес-среде, способна привести к прорыву в эффективности и качестве предоставляемых услуг.

В настоящее время такой инновационной парадигмой является концепция «бережливого производства», философия которой, направленная на максимизацию ценности для клиента и устранение всех видов потерь, находит все большее применение в некоммерческом секторе. Однако ее потенциал применительно к специфическим процессам трансграничного образования раскрыт недостаточно. Особенно актуальным представляется синтез бережливых принципов с системой управленческого учета, трансформированного для поддержки потока создания ценности. Такой подход позволяет перейти от разрозненного учета затрат к управлению на основе данных, отражающих реальную эффективность каждого этапа создания ценности в процессе оказания образовательной услуги.

Цель исследования – разработка и теоретическое обоснование концептуальных основ управления эффективностью трансграничных образовательных услуг, интегрирующих философию бережливого подхода и методологию управленческого учета.

Для достижения цели определены задачи: раскрыть специфику ТГОУ как объекта управления; обосновать адаптацию принципов бережливого подхода к процессам оказания ТГОУ; определить формат данных управленческого учета для поддержки непрерывных улучшений; синтезировать структурные элементы и принципы предложенной концепции.

Материалы и методы исследования

Информационную базу исследования составляют труды отечественных и зарубежных авторов в области трансграничного образования, бережливого производства и стратегического управленческого учета. Использованы методы описания, системного, дескриптивного и сравнительного анализа, концептуального синтеза.

Результаты исследования и их обсуждение

Трансграничное образование является следствием двух современных трендов. Во-первых, цифровизация выступает технологическим драйвером, позволяя преодолевать географические барьеры через онлайн-платформы, гибридные форматы и использование данных для персонализации обучения. Во-вторых, глобализация выступает экономическим императивом, в рамках которого образование перестает быть локальной услугой и становится распределенным сетевым продуктом. Ценность такого продукта создается в кооперации международных партнеров – вузов, бизнес-структур и онлайн-платформ.

Обозначенные тренды привели к интернационализации высшей школы, в результате чего деятельность вузов приобрела транснациональный аспект. Эта тенденция охватывает все виды программ, при которых обучаемый находится в иной стране, нежели вуз, присваивающий квалификацию. Управление трансграничными образовательными услугами следует рассматривать с позиции их двойственной природы, поскольку они представляют собой одновременно и культурно-интеллектуальный обмен, и экономическую деятельность по экспорту образовательных услуг. Такая двойственность неизбежно формирует ряд специфических особенностей. Во-первых, качество таких услуг неразрывно связано с репутацией вуза, квалификацией преподавателей и инфраструктурой кампуса. Во-вторых, потребитель услуг – студент – выступает не пассивным ее получателем, а активным участником, что требует его глубокой интеграции в академическую и социальную среду. В-третьих, ценность таких услуг формируется на протяжении всего жизненного цикла взаимодействия – от первого контакта с вузом до карьеры выпускника. В-четвертых, процесс оказания ТГОУ сопряжен со значительными рисками и факторами неопределенности, обусловленными как геополитическими факторами, так и культурными барьерами, что неизбежно повышает сложность управления. Ключевой особенностью современных трансграничных образовательных услуг является их многообразие. Обозначим основные наиболее распространенные организационные формы трансграничного образования [5]: во-первых, международные филиалы, наиболее явная форма, в рамках которой университет открывает полноценный кампус за рубежом (в частности, в странах СНГ развита сеть таких филиалов, деятельность которых регулируется Минобрнауки РФ); во-вторых, практически три четверти экспорта образовательных услуг приходится на франчайзинг, предполагающий передачу прав на реализацию собственных образовательных программ и (или) методик преподавания локальному партнеру; в-третьих, наиболее гибкой и распространенной формой сотрудничества является академическое партнерство (программы обмена, совместные программы и проекты, исследовательская кооперация) и валидация программ; в-четвертых, развивается трансграничное дистанционное и онлайн-образование. Оказание трансграничных образовательных услуг стало важным сегментом международной торговли, чему способствует рост международных филиалов вузов, совместных образовательных программ и числа иностранных студентов в российских вузах [6]. В частности, российские вузы активно вовлечены в экспорт русскоязычного образования, на постсоветском пространстве, а также в государствах Азии и Ближнего Востока.

По данным статистического исследования НИУ ВШЭ «Образование в цифрах – 2025», «высшее образование в России пользуется устойчивым спросом у иностранных студентов: их доля в отечественных вузах и колледжах устойчиво составляет 5,4 % как в 2022 г., так и 2024 г. Однако в абсолютных значениях численность иностранных студентов возросла за прошедшие 2 года с 394,3 тыс. до 424,8 тыс. чел. Это свидетельствует о развитии экспорта высшего образования вопреки глобальной геополитической турбулентности» [7, с. 82–83].

Одновременно с этим успешное функционирование в исследуемой сфере сталкивается с рядом вызовов, среди которых ключевыми являются: неопределенность организационно-правовых аспектов трансграничных форм оказания образовательных услуг, проблемы обеспечения соответствия качества и признания дипломов, а также сложность управления удаленными структурами в условиях культурных и институциональных различий. Традиционные системы управления, ориентированные на внутренние финансовые цели образовательных организаций и функциональные структуры, часто оказываются неадекватными для оперативного реагирования на обозначенные вызовы, способствуя бюрократическим задержкам, неоптимальному использованию ресурсов и недостаточному вниманию к потребностям конечных стейкхолдеров.

Отметим, эффективность трансграничных образовательных услуг определяется не только академическим качеством, но и способностью вуза адаптироваться к культурным и институциональным условиям принимающей страны, что требует от системы управления особой гибкости и стратегической нацеленности. В этой связи возникает необходимость в новой управленческой парадигме, способной повысить эффективность и адаптивность образовательных организаций на трансграничном рынке, а интеграция принципов «бережливого» подхода и управленческого учета может стать основой для такой парадигмы.

Исследованием методик бережливого подхода в экономике и управлении занимались многие авторы. Однако все их труды ориентированы в основном на производственные компании. Так, бережливый подход как концепция возник в ходе интерпретации идей производственной системы компании Toyota в 1950-е гг. [8, с. 17]. Позднее, в 1988 г. для характеристики методов организации производства, принятых в Toyota Дж. Крафчиком был введен термин Lean Production («бережливое производство»). При этом нельзя не упомянуть советских специалистов по организации труда А. К. Гастева и О. А. Ерманского, чьи идеи были взяты за основу этой концепции японскими учеными.

В соответствии с национальным стандартом РФ «Бережливое производство. Основные положения и словарь» (ГОСТ Р 56020-2020), утвержденным приказом Росстандарта от 19.08.2020 № 513-ст, бережливое производство – это «концепция организации бизнеса, ориентированная на создание привлекательной ценности для потребителя путем формирования непрерывного потока создания ценности с охватом всех процессов организации и их постоянного совершенствования через вовлечение персонала и устранение всех видов потерь» [9; 10]. Ее ядром является создание максимальной ценности для клиента при минимуме потерь.

С течением времени подходы к применению бережливой концепции трансформировались, она доказала свою эффективность и за пределами производства, вследствие чего стали появляться отраслевые варианты применения этой категории. В частности, появились понятия «бережливый учет», «бережливое здравоохранение», «бережливое управление». Так или иначе, в основе концепции лежит оценка ценности продукта для конечного потребителя на каждом этапе его создания, а основной задачей выступает формирование процесса непрерывного устранения потерь (действий, которые потребляют ресурсы, но не создают ценности для конечного потребителя) [11]. Эффективность бережливого подхода в университетском управлении подтверждена зарубежными исследованиями [12, с. 75–110], при этом наибольший результат достигается при синхронном внедрении операционных и учетных изменений [13]. Данный вывод обосновывает целесообразность синтеза бережливого производства и управленческого учета в управлении трансграничными образовательными услугами. Отметим, несмотря на наличие отдельных исследований в каждой из рассматриваемых областей (управления вузовской средой, трансграничного образования, принципов бережливого производства и практики управленческого учета), в научной литературе отсутствует их синтез в единую управленческую модель, специально предназначенную для повышения эффективности трансграничных образовательных услуг.

Существующие работы не предлагают системного инструментария, позволяющего на основе бережливого мышления оптимизировать специфические процессы вузов при оказании трансграничных образовательных услуг и обеспечить их финансовую прозрачность через перестроенный под цели бережливости управленческий учет (учет по потокам ценности). Данный пробел не позволяет вузам перейти от стратегического планирования трансграничных образовательных услуг к операционному управлению их эффективностью на основе массива данных, сформированного в вузовском информационном поле.

Бережливые принципы дают философию и направление изменений, но без точных данных управленческого учета они остаются субъективными. Управленческий учет предоставляет данные, но без процессной философии бережливого подхода эти данные не фокусируются на устранении потерь и создании ценности. Таким образом, возникает насущная потребность в разработке такой интегрирующей концепции.

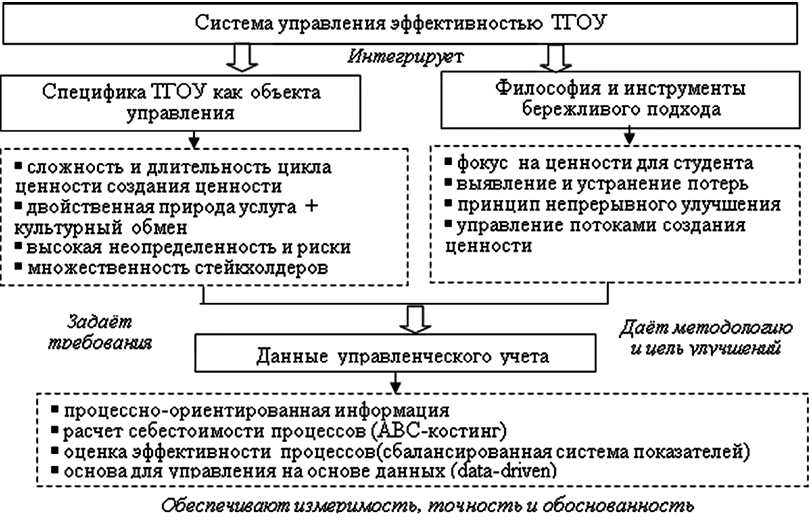

Ядро предлагаемой концепции образует синтез ключевых элементов, представленных на рисунке. Так, обозначенная автором специфика трансграничных образовательных услуг формирует уникальный объект управления с характерными для него требованиями. Она задает объект и контекст управления, определяет, что именно нужно оптимизировать и в каких условиях, объясняет, почему универсальные подходы не работают и требует процессного взгляда на весь путь студента – от абитуриента до выпускника. Философия бережливого подхода задает цель (максимизация ценности и минимизация потерь) и методологию, основанную на процессном подходе: фокус смещается с отдельных функций на сквозные процессы, что позволяет постоянно выявлять и устранять непродуктивные затраты [14].

В этой концепции данные управленческого учета служат информационным базисом модели. Они обеспечивают измеримость процессов, позволяют калькулировать их стоимость и создают объективную основу для принятия решений об улучшениях [15].

Взаимосвязь ключевых элементов предлагаемой концепции Примечание: составлен автором по результатам данного исследования

Структурные элементы концепции управления эффективностью ТГОУ

|

Элемент |

Содержание в контексте концепции |

|

Цель |

Достижение устойчивого конкурентного преимущества вуза через максимизацию воспринимаемой студентом ценности при оптимальном использовании ресурсов |

|

Объект управления |

Сквозные процессы создания ценности для студента, обучающегося в формате трансграничного образования. Например: «Привлечение и зачисление», «Академическая и социокультурная интеграция», «Образовательный процесс и поддержка», «Карьерное продвижение и связи с выпускниками» и т. п. |

|

Субъект управления |

Межфункциональные команды – «владельцы процессов», объединяющие представителей международного отдела, департамента академической политики, институтов/факультетов, высших школ/кафедр, финансово-экономической службы и т. п. |

|

Инструментарий |

От бережливого подхода: карта потока создания ценности (VSM), система визуального управления потоком работ (канбан), система организации и рационализации рабочего места (5S), система вытягивания (pull). От управленческого учета: ABC-костинг, дашборды показателей эффективности, система сбалансированных показателей, прогнозные модели |

|

Ключевые показатели эффективности |

Процессные: время цикла процесса, % ошибок, удовлетворенность. Финансовые: стоимость привлечения, «пожизненная» ценность, себестоимость услуги/процесса. Качественные: успеваемость, коэффициент завершения, % трудоустройства |

Примечание: составлена автором на основе источников [16; 17].

Они отвечают на вопрос, на основании чего принимать решения, превращая интуитивные решения в расчетные и позволяя оценить финансовый эффект от устранения потерь и реальную рентабельность программ.

Синтез этих трех элементов, их взаимодействие качественно трансформирует формат управления – процессно-ориентированное и непрерывно улучшаемое управление на основе данных, формируя способность целенаправленно адаптироваться, оптимизировать ресурсы и устойчиво развиваться в сложной конкурентной среде.

Внедрение предлагаемой концептуальной модели базируется на пяти ключевых принципах (таблица). Принцип сквозной процессно-ориентированности предполагает, что организационная структура подстраивается под процессы, а не наоборот. Принцип управления по данным требует, чтобы любое решение об изменении процесса опиралось на анализ ключевых показателей и данных о затратах. Принцип постоянного устранения потерь направлен на формирование культуры, в которой каждый сотрудник идентифицирует потери и участвует в их устранении. Принцип «вытягивания» означает, что услуги и информация предоставляются по запросу следующего этапа процесса (в конечном итоге – студента), а не по графику. Принцип прозрачности и визуализации обеспечивает доступность данных о ходе процессов, проблемах и ключевых показателях для всей команды в реальном времени.

Апробация концепции осуществляется в процессе руководства автором совместной программой «Учет и аудит в бизнес-структурах» (Тихоокеанский государственный университет (РФ) – Чанчуньский университет (КНР)). Траекторная модель программы с перекрестной академической мобильностью создает сложную систему административных и кросс-культурных связей, что позволяет рассматривать ее как репрезентативный объект для апробации.

В соответствии с разработанной моделью идентифицированы сквозные процессы, требующие оптимизации: «привлечение и зачисление» (верификация документов), «академическая и социокультурная интеграция» (синхронизация учебных планов), «коммуникационное сопровождение» (взаимодействие международных офисов). Структура управления программой реализует принцип межфункционального взаимодействия: созданы рабочие группы из представителей международных отделов, академических подразделений и финансовых служб обоих вузов.

Картирование потока создания ценности выявило дублирование функций при верификации документов и задержки в кросс-культурной коммуникации. Процесс гармонизации образовательных стандартов потребовал более шести месяцев и многократные итерации согласований. На диагностическом этапе определены базовые значения для мониторинга ключевых показателей: процессных (длительность цикла согласований), финансовых (структура затрат на администрирование) и качественных (удовлетворенность студентов). Осуществляется пилотный сбор данных для внедрения функционально-стоимостного анализа.

Выявленные проблемные зоны подтверждают релевантность применения бережливого подхода и инструментов управленческого учета к управлению совместными программами. Апробация находится на стадии перехода от диагностики к внедрению. Основной вклад статьи – преодоление функциональной разобщенности управления трансграничными образовательными услугами через разработку целостной концепции. Научная новизна проявляется в адаптации инструментария бережливого подхода и управленческого учета к международному образовательному контексту, определении сквозных процессов как объекта управления и создании интегрированной системы показателей. Апробация на совместной российско-китайской программе подтверждает практическую значимость концепции. Перспективное направление – разработка методик расчета стоимости потока ценности в различных институциональных контекстах.

Заключение

В статье предложена и теоретически обоснована концепция управления эффективностью трансграничных образовательных услуг, интегрирующая принципы бережливого производства и данные управленческого учета. Ключом к повышению конкурентоспособности вуза является переход от управления функциями к управлению сквозными процессами создания ценности для иностранного студента. Предложенная концепция формирует новую управленческую логику, позволяя трансформировать ТГОУ из затратной деятельности в источник устойчивого конкурентного преимущества. Дальнейшие исследования должны быть направлены на операционализацию модели через разработку и апробацию конкретных методик расчета стоимости потока ценности в различных институциональных контекстах.

Conflict of interest

Financing

Библиографическая ссылка

Котлова Ю.А. КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ ТРАНСГРАНИЧНЫХ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ НА ОСНОВЕ БЕРЕЖЛИВЫХ ПРИНЦИПОВ И ДАННЫХ УПРАВЛЕНЧЕСКОГО УЧЕТА // Фундаментальные исследования. 2026. № 3. С. 95-101;URL: https://fundamental-research.ru/en/article/view?id=43997 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43997