Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

BEHAVIORAL FACTORS INTEGRATION INTO FINANCIAL RESOURCES MANAGEMENT OF ENTERPRISES

Введение

Поведенческая наука, в основе которой изначально заложено изучение влияния поведения людей на принимаемые ими решения, уже давно вышла за пределы какой-то одной сферы и, развиваясь, находит свое место в самых различных областях знаний. Поведенческие факторы стали неотъемлемой частью не только психологии и социологии, но и экономики, нейронауки, политики, образования и др.

Одно из центральных мест в вышеуказанном перечне занимает экономическая наука, ведь традиционно человек в ней рассматривается с позиции рациональности, что позволяет ему делать взвешенный и разумный выбор [1]. Однако современные исследования демонстрируют неоднозначные результаты, отражая влияние когнитивных искажений и эмоций, приводящих к принятию иррациональных решений.

Как отмечено в [2], предпринимательский сектор, являясь механизмом диверсификации экономики, обеспечивает удовлетворение потребностей национального хозяйства, а в [3] отмечается значение предпринимательства для экономического роста. В условиях быстрых изменений, определяющих современные условия хозяйствования, когда основой предпринимательства выступают финансовые ресурсы, гибкость, скорость и обоснованность принимаемых управленческих решений в сфере финансов выходит на передний план [4]. В [5] подчеркивается взаимосвязь между различными аспектами ведения хозяйственной деятельности и сферой финансов и выделяется значение для прочих уровней и сфер значимости финансовых и инвестиционных решений. Темпы развития экономики и желание предпринимателей поддерживать эффективность деятельности делают практически невозможным игнорирование новых финансовых инструментов и иных финансовых инноваций [6]. Вышесказанное определяет интерес к исследованию поведенческих факторов в контексте их интеграции в управление финансовыми ресурсами.

Цель исследования – определение взаимосвязи системы управления финансовыми ресурсами с поведенческими факторами и анализе данной взаимосвязи.

Материалы и методы исследования

В основу исследования положен анализ публикаций отечественных и зарубежных авторов, в которых нашли отражение результаты исследований финансовых ресурсов, поведенческой экономики, поведенческих факторов. Автором применен комплексный подход, включающий использование общенаучных методов, включая методы теоретического и эмпирического исследования, общелогические методы, а также методы графического представления информации.

Результаты исследования и их обсуждение

Исследованию взаимосвязи поведенческих факторов и управления финансами, а также вопросам интеграции таких факторов в систему управления предприятием посвящены работы различных авторов. Так, например, сильная положительная связь поведенческих намерений и финансовых показателей подтверждается в исследовании [7], в котором представлен анализ страховых компаний в Ираке. А в [8] представлены результаты влияния поведенческих факторов на принятие решений в области личных финансов среди представителей молодежи Вьетнама. Связь поведенческих финансов с поведением инвесторов и фондовым рынком Саудовской Аравии с позиции учета опосредованной переменной в виде восприятия риска представлена в исследовании [9], в котором также отмечена ограниченность полученных результатов ввиду того, что оно проводилось в рамках конкретного культурного контекста. В [10] отмечено, что поведенческая экономика играет существенную роль в банковской сфере, трансформируя услуги по инвестиционному консультированию, процесс оценки кредитного риска и тактику взаимодействия с клиентами. Одной из наиболее значимых отличительных черт вышеуказанных исследований является наличие весьма четко ограниченного предмета исследования.

В некоторых исследованиях встречаются более обобщенные и/или масштабируемые выводы и результаты: например, как отмечено в [11], социальные нормы, ценности, традиции и установки влияют на финансовое поведение и финансовую стратегию с позиции институциональной экономики. Из чего следует, что поведенческие мотивы находятся под влиянием социальной ответственности и оправданности решений. В [12] отмечено, что на рациональное и устойчивое принятие финансовых решений способны влиять степень удовлетворенности работой, мотивация, организационная культура и организационная приверженность. Понимание поведенческих факторов лежит в основе управления поведением, необходимого для наращивания эффективности деятельности компаний и включающего анализ предпочтений, норм, ценностей и мотивации персонала. Разработка практических мер, направленных на корректировку поведения персонала, находится в зависимости от понимания поведенческих факторов и умения организовать их грамотный учет. Ключевым аспектом учета поведенческих факторов является возможность создания комфортной рабочей обстановки для повышения эффективности работы и принимаемых финансовых решений.

Как уже отмечалось ранее, значимость финансовых решений определяется в первую очередь тем, что аспекты деятельности компаний в той или иной степени находятся во взаимосвязи со сферой управления финансами. В частности, в [13] формализована система взаимосвязанных факторов, отражающих взаимное влияние корпоративной устойчивости и финансовой устойчивости в пределах таких групп факторов, как финансовые, производственные, политические, кадровые, управленческие, а также факторы цифровой трансформации и деловой репутации.

В настоящей статье речь идет о финансовых решениях на уровне корпораций, финансовые решения личного плана рассмотрению не подлежат, однако в компаниях финансовые решения также принимаются людьми, что определяет интерес к научным статьям, посвященным поведенческим финансам на уровне индивида. Под финансовыми решениями в статье будут пониматься решения, связанные с управлением финансовыми ресурсами, в части формирования капитала, распределения доходов, инвестиций, бюджетирования и т. п. В [14] авторами отмечено, что принимаемые компаниями решения бывают разного типа, одни требуют сиюминутного решения, на принятие других есть много больше времени. Решающим фактором в обеспечении как финансовой деятельности компании, так и всей деятельности в целом выступает способность принятия оптимальных решений. Принятие решений должно осуществляться с учетом как краткосрочных, так и долгосрочных перспектив развития, а также с пониманием того, какие из имеющихся на рассмотрении идей могут быть более ценными для компании. Для предприятия, как сложной социально-экономической системы, важен процесс принятия финансовых решений. Н. С. Воронова, Е. А. Яковлева, Э. Э. Шарич, Д. Д. Яковлева отмечают необходимость учета когнитивных технологий, теории адаптивного управления и ситуационного анализа в системах поддержки принятия решений в сфере финансов [15].

В [16] автором подробно раскрыты различные виды когнитивных искажений, влияющих на финансовые решения, к числу которых отнесены: неприятие потерь, склонность приписывать себе успехи, стадное поведение, эффект фрейминга, предвзятость подтверждения, эффект якорения, тенденция к упрощению, репрезентативная предвзятость, чрезмерная уверенность в себе и ментальный учет. Неприятие потерь свидетельствует о стремлении к уклонению от потерь в большей степени, чем стремление к получению выгоды. Склонность приписывать себе успехи представляет собой веру в то, что полученный результат связан исключительно с собственными навыками, умениями и знаниями, а не может быть результатом влияния каких-либо внешних факторов. Стадное поведение заключается в игнорировании собственной информации и отклонении от привычного поведения под воздействием поведения других людей и принятия решения под таким воздействием. Эффект фрейминга заключается в том, что на восприятие человеком информации влияет форма ее подачи. Предвзятость подтверждения отражает тот факт, что с большей легкостью принимается информация, соответствующая принятым финансовым решениям, нежели противоречащая им. Эффект якорения свидетельствует о своего рода зацикленности на полученной первоначально информации в принятии дальнейших решений. Тенденция к упрощению свидетельствует о склонности к упрощению сложных терминов и процессов, так как большая готовность проявляется в готовности отдать предпочтение простому и понятному. Репрезентативная предвзятость может быть раскрыта как попытка поиска между несколькими явлениями более тесных связей, чем есть на самом деле.

Чрезмерная уверенность в себе характеризует явление, при котором человек считает себя лучше, чем есть. Ментальный учет заключается в разном отношении к деньгам в зависимости от источников дохода средств и планируемых направлениях их использования.

В [17] предложена система поведенческих факторов принятия финансовых решений с учетом принадлежности фактора к внутренней или внешней среде. К внутренним факторам принятия финансовых решений предложено относить: боязнь привлечения заемного капитала, страх получения отрицательного финансового результата и банкротства, страх перед удорожанием ресурсов, перед потерей опытных сотрудников, культурный потенциал личности, уровень запаса терпения, страх перед внедрением современных технологических достижений в производственный процесс, уровень конкурентоспособности, страх перед неопределенностью и порождаемыми ею рисками и ряд других. Факторы внутренней среды относятся к числу контролируемых со стороны организации, а значит, именно они попадают в фокус управления поведенческими факторами компаний.

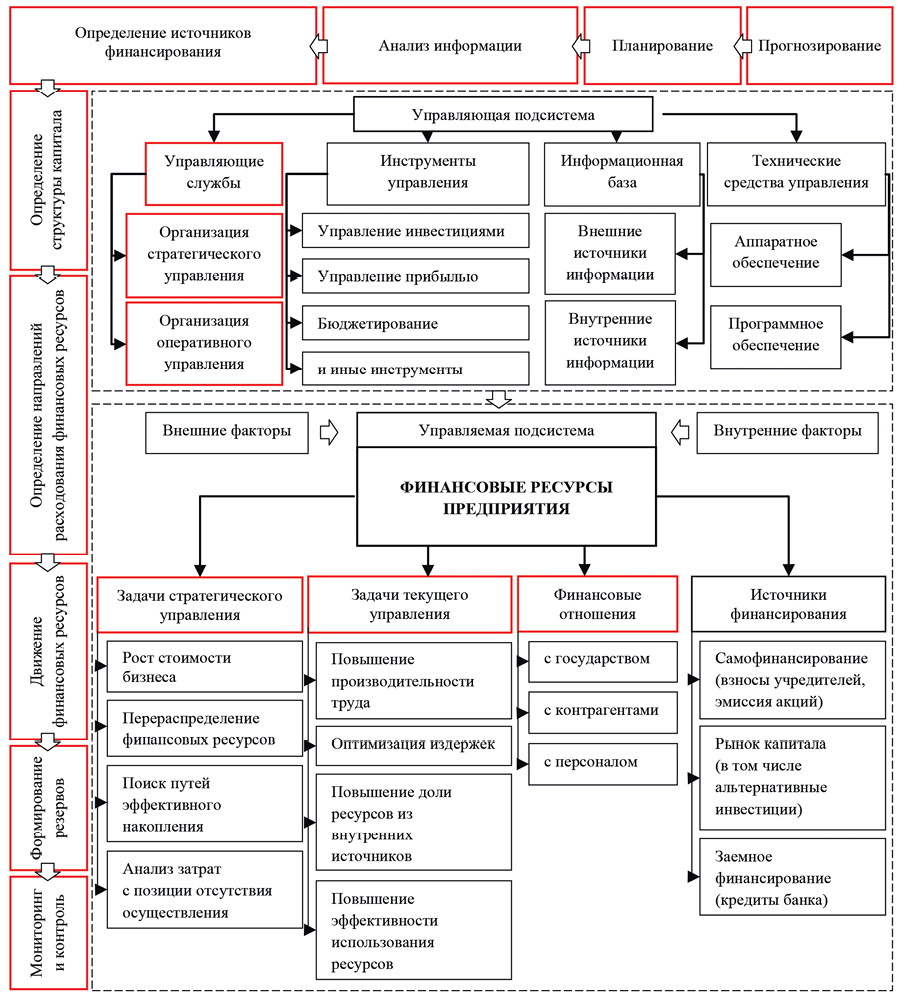

В [18] представлена модель, объединяющая систему принципов формирования финансовых ресурсов, целевые установки предприятия в области управления финансовыми ресурсами, анализ источников финансирования, информационную базу и факторы, а также последовательность этапов от прогнозирования до мониторинга и контроля, выходящего за пределы модели формирования финансовых ресурсов, но являющихся частью системы управления, выступающей логическим продолжением вышеуказанной модели.

Система управления финансовыми ресурсами Примечание: составлен автором с использованием источника [18]

На базе данной системы и с учетом этапов осуществления деятельности компаниями представим систему управления финансовыми ресурсами следующим образом (рисунок).

Система управления финансовыми ресурсами, представленная на рисунке, иллюстрирует своего рода точки соприкосновения процесса управления финансовыми ресурсами с поведенческими факторами принятия финансовых решений. Данные места выделены на рисунке красным цветом.

Сбор данных о поведении сотрудников в различных ситуациях, их глубокий причинный анализ способны оказать помощь в формировании поведенческих моделей, влияющих на эффективность управления финансовыми ресурсами компании. Сбор указанных данных может осуществляться различными способами, например с применением методов опроса, наблюдения, интервью, анкетирования и др. Интересным инструментом в формировании благоприятной рабочей среды и обеспечения максимизации степени эффективности принимаемых финансовых решений (без учета неконтролируемых факторов внешней среды) может стать стратегия улучшения понимания сотрудниками обоснованных финансовых решений и развития навыков их принятия. Реализация такой стратегии может быть сопряжена с интеграцией обучающих модулей в компании. Решения по интеграции обучающих модулей могут иметь определенные преимущества, в частности совершенствование понимания сотрудниками связи между финансовыми решениями и общим благосостоянием компании способны приводить к улучшению идентификации рисков, лучшей интерпретации сотрудниками финансовых данных, что в конечном счете способно сделать принимаемые финансовые решения или иные решения, влияющие на конечные финансовые решения, более эффективными. Положительное влияние на финансовые показатели компании будет оказываться со стороны более эффективных финансовых решений, принимаемых за счет лучшего понимания финансовых аспектов со стороны всех вовлеченных в данный процесс лиц.

Заключение

В настоящей статье раскрыта взаимосвязь системы управления финансовыми ресурсами с поведенческими факторами и определена необходимость их учета в процессе принятия решений в области финансов. Интеграция поведенческих факторов в управление финансовыми ресурсами способна приводить к снижению когнитивных искажений, контролю поведения и выявлению поведенческих моделей сотрудников, формированию надежной и ценностной организационной культуры.

Обоснованность, точность и эффективность принимаемых руководством компании решений зависит от понимания связи между финансовыми решениями и групповым и индивидуальным поведением сотрудников. Современные реалии бизнес-среды определяют высокий уровень значимости интеграции поведенческих факторов. Эффективное внедрение поведенческих факторов в управление позволяет компаниям получить дополнительные преимущества, к числу которых можно отнести рост производительности труда и удовлетворенности клиентов, сокращение прогулов и кадровой текучести, наращивания качества работы и улучшение финансовых показателей. Также развитию компании способствует инновационный подход в области организационной культуры, порождаемый в том числе интеграцией поведенческих факторов. Понимая поведенческие факторы и управленческие процессы, в которые необходимо интегрировать их учет, компании получают возможность разработать программы обучения и развития персонала в частности и стратегию в области управления поведением в целом. Представленная система управления финансовыми ресурсами является своего рода дорожной картой, подсвечивающей ключевые процессы, где влияние поведенческих факторов на финансовые решения является наиболее значимым, а значит, учет таких факторов способен привести к улучшению принятия финансовых решений и формированию инновационной организационной культуры. Представленные в настоящей статье теоретические разработки могут стать значимым подспорьем в практическом внедрении в бизнес-практику учета поведенческих факторов.

Conflict of interest

Financing

Библиографическая ссылка

Румянцева А.Ю. ИНТЕГРАЦИЯ ПОВЕДЕНЧЕСКИХ ФАКТОРОВ В УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2026. № 3. С. 47-52;URL: https://fundamental-research.ru/en/article/view?id=43991 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43991