Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

NEOCLASSICAL AND BEHAVIORAL THEORIES IN MODERN FINANCIAL SCIENCE

Введение

Современная финансовая реальность характеризуется явлениями, которые не находят удовлетворительного объяснения в рамках строгих предпосылок неоклассической теории. Регулярно наблюдаемые на рынках финансовые «пузыри», за которыми следуют резкие обвалы, систематически противоречат гипотезе эффективного рынка, которая является основной в неоклассическом подходе, следовательно, необходимы новые разработки.

Представленный анализ библиографических источников отражает дискурс в области финансовой науки, где традиционная неоклассическая парадигма активно взаимодействует и дополняется подходом поведенческих финансов и экономики. Для структурирования анализа литературу можно сгруппировать по укрупненным тематическим блокам.

В первом блоке рассматриваются основы и эволюция неоклассической теории финансов, включающий работы, раскрывающие исторические, методологические и концептуальные основы неоклассической экономической теории, которая остается фундаментальной для понимания рационального поведения и рыночных процессов. Э. А. Гасанов, М. А. Гасанов, С. А. Жиронкин, Т. Г. Красота дают обзор доминирующих концепций неоклассической теории, подчеркивая ее акцент на экономическом либерализме, рациональном поведении «экономического человека» и количественных методах анализа на микроуровне [1]. С. И. Протасовицкий конкретизирует понятие финансовой деятельности в рамках неоклассической теории, определяя ее как управление финансовым состоянием субъекта через операции и управление рисками [2].

Во втором блоке собраны исследования, посвященные возникновению, теоретическим основаниям и этапам развития поведенческой экономики – междисциплинарного направления на стыке экономики и психологии. В. М. Андреев проводит ретроспективный анализ, показывая преемственность поведенческой экономики по отношению к классической мысли и ее развитие как ответ на необходимость учета психологических и социальных факторов [3]. О. В. Нариманова, А. Р. Нигматуллина рассматривают поведенческую экономику как «мост» между экономикой и психологией, отмечая вклад нобелевских лауреатов Р. Талера, Д. Канемана, А. Тверски и практическую ценность таких инструментов, как эксперимент [4, 5]. А. А. Управителев предлагает оригинальную периодизацию развития поведенческой экономики по И. Лакатосу, вводя термин «поведенческий империализм» для описания ее экспансии в смежные дисциплины и сферу экономической политики [6].

Литература третьего блока фокусируется на прикладном аспекте поведенческого подхода в финансовой сфере, анализируя иррациональное поведение на рынках, практические инструменты и барьеры для применения теории. Н. В. Ким, Н. А. Балышева, О. А. Кукса, Д. А. Панков, Л. И. Стефанович демонстрируют, как поведенческие ошибки и иррациональность влияют на принятие решений и стабильность фондового рынка, предлагая практические рекомендации [7, 8]. А. Ю. Сунякина, Л. Р. Газиева в своей работе представляют когнитивные искажения в качестве факторов, которые влияют на рациональное поведение индивида [9, 10]. А. Г. Мнацаканян, Л. В. Копытова представляют проблемы теорий поведенческих финансов, акцентируя внимание на перспективных направлениях поведенческой оценки, отчетности и планирования [11]. Г. Н. Хадиуллина, О. А. Шилов, Е. А. Синцова, В. П. Марьяненко изучают инвестиционные решения на основании психологических факторов, которые влияют на выбор инвестора. Таким образом, объединение поведенческого подхода с теорией управления активами позволяет сформировать более целостное представление об инвестиционном процессе, где учет ограничений способствует повышению эффективности решений [12, 13]. А. Ю. Румянцева, О. А. Тарутько предложили систему поведенческих факторов и обосновали подход к их стоимостной оценке, позволяющий снизить уровень страхов и опасений предпринимателя для расширения его финансовых возможностей и генерации новых стратегий развития [14].

Ключевым блоком является четвертый, в котором авторы напрямую сопоставляют две парадигмы, исследуют их взаимодополняемость и ищут пути синтеза для более полного объяснения экономических явлений. M. A. Rahman, L. Usher проводят критический сравнительный анализ неоклассических и поведенческих теорий на примере волн слияний и поглощений. Авторы приходят к выводу о необходимости их сосуществования или создания интегрированной теории [15]. M. Rashid, R. Ahmad, Sh. Tariq et al. прослеживают эволюцию финансовой мысли от традиционных или неоклассических моделей к поведенческим финансам и далее – к нейрофинансам, подчеркивая, что поведенческий подход возник как ответ на неспособность традиционных моделей объяснить кризисы и иррациональное поведение [16]. Д. М. Назаров исследует взаимосвязь неоклассической и эволюционной экономики в эпоху цифровой трансформации, применяя современные методы анализа для выявления причинно-следственных связей [17]. Т. К. Чернышева показывает развитие теории инвестиций, отмечает вклад различных школ от Кейнса до Марковица [18].

Проведенный анализ показывает, что в настоящее время в финансовой науке параллельно рассматриваются неоклассическая и поведенческая теории.

Цель исследования – изучение неоклассической и поведенческой теорий в современной финансовой науке для определения тенденций и перспектив их интеграции при формировании адекватных моделей принятия финансовых решений.

Для достижения поставленной цели решаются следующие задачи: реконструировать методический каркас неоклассической теории финансов; систематизировать психологические основы и концепции поведенческой теории финансов; провести сравнительный анализ двух парадигм по ключевым критериям; определить направления и возможности синтеза неоклассического и поведенческого подходов в современной финансовой науке.

Гипотеза исследования заключается в том, что современное развитие финансовой науки характеризуется не конфронтацией, а конвергенцией и взаимным обогащением этих теорий, где поведенческий подход выступает в роли дополнения и модификатора неоклассического ядра, позволяя создавать более реалистичные и практико-ориентированные модели.

Научная новизна настоящего исследования заключается в обосновании тезиса о том, что поведенческая теория финансов в современной науке выступает не в качестве противоречия, разрушающего неоклассическую парадигму, а в роли ее конструктивного модификатора и дополнения. Предложенный в работе подход к построению двухуровневых моделей принятия решений развивает существующие теоретические представления и открывает перспективы для создания более реалистичного инструментария в финансах.

Материалы и методы исследования

Для достижения поставленной цели и решения задач исследования был применен комплекс общенаучных и специальных методов. Методологическая база исследования построена на принципах системности и сравнительного анализа. Она строилась на методах анализа и синтеза.

Авторы использовали логико-исторический и структурно-функциональный подходы. Были выделены ключевые концепции и связи, показывающие логический вывод, историческое развитие или причинно-следственную зависимость. Для визуализации внутренней логики рассматриваемых теорий авторами разработаны концептуальные дендрограммы. Построенные на основе качественного анализа и обобщения литературных источников, они отражают авторское видение иерархии ключевых концепций. Данный иллюстративный инструмент не является строго формализованным методом, а служит дополнением к теоретическому анализу, структурируя информацию и демонстрируя различия в архитектуре двух подходов.

При построении дендрограмм использовались различные логические подходы: для неоклассической теории применен дедуктивный метод, от фундаментальных аксиом к наблюдаемым явлениям, тогда как для поведенческой теории – индуктивный, от конкретных психологических феноменов и эмпирических наблюдений к теоретическим обобщениям.

Метод является качественным, так как опирается на экспертное мнение авторов. Он позволяет визуализировать структуру теорий, но не является строго воспроизводимым, так как опирается на субъективную интерпретацию исследователей.

Результаты исследования и их обсуждение

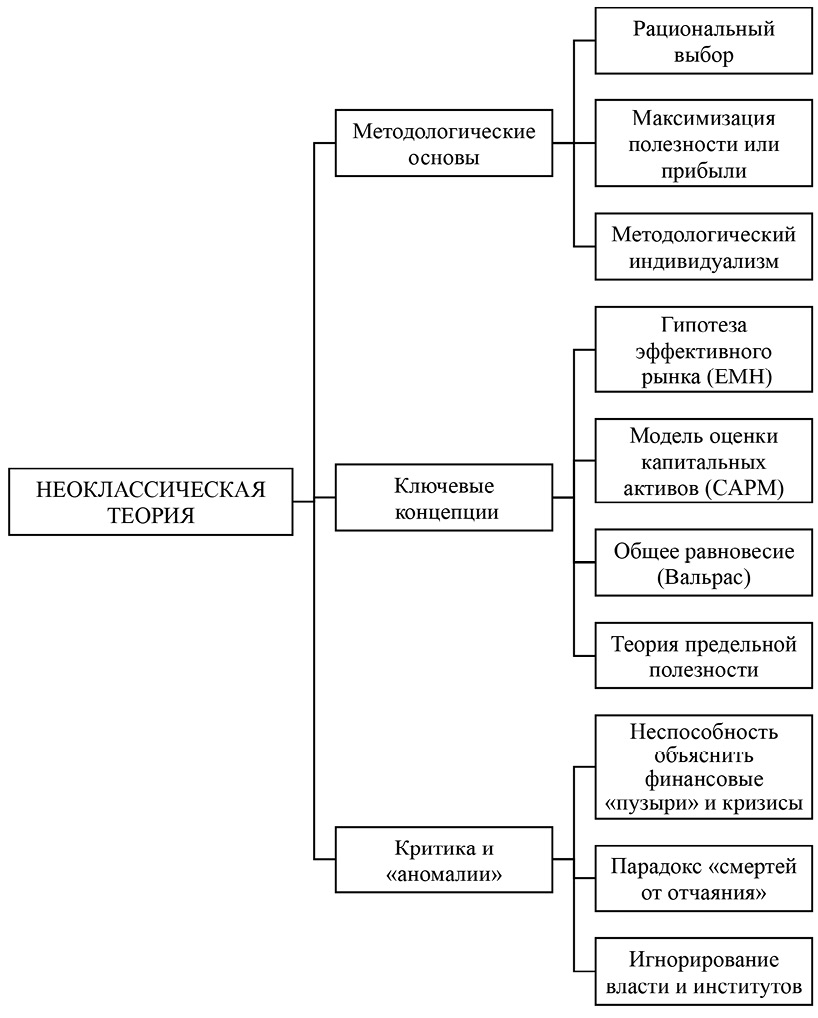

Для более четкой визуализации и структурирования материала, изложенного в теоретической части работы, ниже представлены авторские схемы, обобщающие ключевые элементы неоклассической и поведенческой финансовых теорий. С помощью схем можно изучить взаимосвязи между основополагающими принципами и концепциями изучаемых теорий (рис. 1).

Рис. 1. Дендрограмма неоклассической теории Примечание: составлен авторами на основе полученных данных в ходе исследования

Рациональный выбор предполагает, что экономический агент обладает способностью систематизировать свои предпочтения. В условиях принятия решений последовательно выбирается альтернатива, которая максимизирует целевую функцию в условиях заданных ограничений. Максимизация прибыли является целевой функцией для инвестора и включает в себя ограничения по доходности и риску, а для компании важной является максимизация стоимости для акционеров

На втором уровне дендрограммы представлены основные ключевые концепции неоклассической теории. Модель оценки капитальных активов выводит требуемую доходность актива на основе его систематического риска, демонстрируя, что в условиях рыночного равновесия инвесторы должны быть компенсированы только за недиверсифицируемый риск. Стоимость актива определяется его предельной полезностью для инвестора, которая убывает во времени, что и находит отражение в ставке дисконтирования.

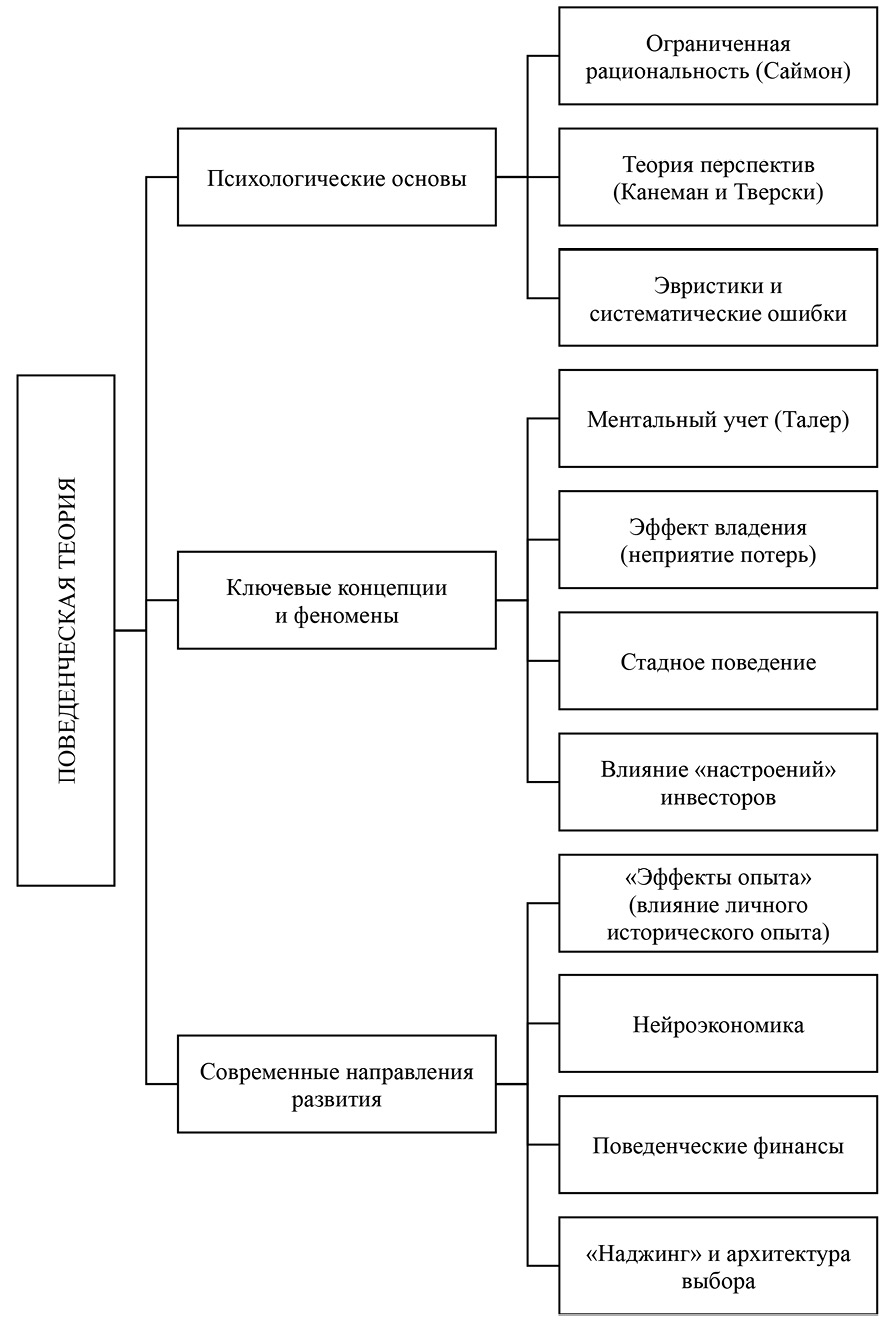

Рис. 2. Дендрограмма поведенческой теории Примечание: составлен авторами на основе полученных данных в ходе исследования

Теория общего равновесия, хоть она и была изначально разработана для товарных рынков, легла в основу понимания финансовых рынков как системы, где цены активов формируются в результате взаимодействия спроса и предложения множества рациональных инвесторов, стремящихся к оптимуму.

Третий уровень дендрограммы фиксирует те эмпирические наблюдения и критические аргументы, которые не находят удовлетворительного объяснения в рамках жесткого каркаса неоклассической теории. Именно эти «ветви критики» создали интеллектуальный вакуум, который заполнила поведенческая финансовая теория.

Длительные и масштабные отклонения цен активов от их фундаментальной стоимости, завершающиеся резкими обвалами, противоречат постулату о рациональности и эффективности рынка. На поведение оказывают влияние не только экономические стимулы, но и социальные, психологические и институциональные факторы. Неоклассическая модель часто абстрагируется от асимметрии информации, рыночной власти крупных игроков, в том числе инсайдеров, институциональных инвесторов и влияния конкретных институтов, например регуляторов, которые могут существенно искажать процесс «идеального» ценообразования.

На рис. 2 представлена схема, иллюстрирующая структуру поведенческой теории финансов – от базовых психологических концепций до современных прикладных направлений.

Корневые узлы дендрограммы поведенческой теории финансов отражают фундаментальные психологические концепции, которые составили методологический базис поведенческой теории и позволили бросить вызов неоклассическому постулату о полной рациональности.

Концепция ограниченной рациональности является краеугольным камнем всей поведенческой теории. Саймон утверждал, что в условиях неполной информации, когнитивных ограничений и ограниченного времени принятия решений индивиды не максимизируют полезность, а ищут и принимают удовлетворительный, а не оптимальный вариант. Теория перспектив Д. Канеман и А. Тверски выявила систематические отклонения в принятии решений в условиях риска, в том числе неприятие потерь в области доходов. Для преодоления когнитивных ограничений индивиды используют ментальные сокращения или эвристики, которые в определенных контекстах приводят к устойчивым ошибкам, таким как эвристика доступности, эвристика репрезентативности и излишняя самоуверенность

Второй уровень дендрограммы показывает, как базовые психологические принципы трансформируются в конкретные поведенческие феномены, наблюдаемые на финансовых рынках. Концепция ментального учета Р. Талера описывает склонность людей разделять свои финансы на условные «счета», например «сбережения», «деньги на отдых», и принимать решения не на основе общего благосостояния, а исходя из конкретного «счета», что ведет к нарушению принципа взаимозаменяемости денег. Проявление теории перспектив на практике заключается в том, что люди требуют значительно более высокую цену за отказ от актива, которым владеют, чем были бы готовы заплатить за его приобретение. Феномен стадного поведения, при котором инвесторы копируют действия большинства, игнорируя собственную информацию или анализ, может приводить к формированию финансовых пузырей и последующих панических распродаж. Коллективные эмоции, в том числе оптимизм, пессимизм, страх, могут оказывать самостоятельное и значимое воздействие на динамику рынка, не связанное с изменениями фундаментальных показателей.

Третий уровень дендрограммы отражает современные исследовательские тренды, которые расширяют и углубляют понимание поведенческих аспектов в финансах. «Эффекты опыта» – это направление, изучающее, как личный исторический опыт инвестора, например проживание финансового кризиса, формирует его долгосрочные инвестиционные предпочтения и склонность к риску. Нейрофинансы – это междисциплинарная область на стыке нейробиологии и финансов, которая изучает биологические основы принятия финансовых решений с помощью методов нейровизуализации. Применение поведенческих знаний не только к инвесторам, но и к менеджерам компаний, чьи когнитивные ошибки могут влиять на корпоративные решения о слияниях и поглощениях, инвестициях и дивидендной политике. Практическое применение поведенческой теории заключается в целенаправленном проектировании среды выбора, которая мягко подталкивает людей к принятию более рациональных финансовых решений без запретов и принуждения, например, в пенсионных накоплениях.

В поведенческой теории финансов происходит переход от нормативной модели того, как инвесторы должны себя вести, к дескриптивному анализу того, как они ведут себя в реальности, со всеми присущими им психологическими ограничениями. Структура демонстрирует, что поведенческая финансовая теория представляет собой не набор разрозненных постулатов, а развивающуюся научную систему с широкой областью практического применения. Для наглядного представления основных различий двух парадигм, которые обуславливают актуальность их сравнительного анализа, можно использовать таблицу.

Проведенное сравнение неоклассической и поведенческой теорий демонстрирует их принципиальную методологическую независимость, которая, однако, не является взаимоисключающей, а скорее формирует основу для их современного синтеза. Сравнение выявляет конфликт между нормативным идеалом человека экономического, который полностью рационален, и человека разумного, который обладает ограниченной рациональностью и находится под влиянием эвристик и эмоций. Это противоречие лежит в корне всех последующих различий в подходах к риску, эффективности рынков и объяснениям действий.

Критические слабые места каждой парадигмы, отраженные в таблице, не отменяют их ценности, а указывают на необходимость интеграции. Проведенное исследование и полученные результаты, включая концептуальные дендрограммы и сравнительную таблицу, позволяют выйти за рамки простого противопоставления двух парадигм и обсудить их взаимодополняемость в контексте изменения финансовой науки.

Представленные иллюстративные схемы (рис. 1 и 2) наглядно визуализируют фундаментальное различие в архитектуре построения знания двух теорий. Компактная, иерархическая структура неоклассической парадигмы, исходящая из ограниченного числа аксиом, в том числе рациональности, максимизации, отражает ее дедуктивный и нормативный характер. В свою очередь, более разветвленная структура поведенческой теории служит визуализацией, где обобщения строятся на основе множества наблюдаемых психологических феноменов и когнитивных искажений.

Практическое применение двухуровневых моделей позволит создать инвестиционные стратегии, которые будут устойчивы к рыночным и поведенческим рискам. На первом уровне проводится рациональный анализ, который включает расчет фундаментальной стоимости активов на основе дисконтированных денежных потоков, оценку соотношения риска и доходности с использованием модели оценки капитальных активов. На втором уровне необходимо провести поведенческую корректировку, например идентификацию потенциальных когнитивных искажений в текущем рыночном контексте, корректировку входных параметров с учетом поведенческих факторов, включающую модификацию ставки дисконтирования с учетом временных предпочтений, применение механизмов «подталкивания» для преодоления систематических ошибок.

Сравнение неоклассической теории и поведенческой теории

|

Критерий сравнения |

Неоклассическая теория |

Поведенческая теория |

|

Модель человека |

Homo Economicus Основные черты –рациональный, максимизирующий полезность, имеющий стабильные предпочтения |

Homo Sapiens Основные черты – ограниченно рациональный, находящийся под влиянием эмоций и социальных норм, использующий опыт и здравый смысл |

|

Основной методологический принцип |

Методологический индивидуализм – объяснение через агрегирование решений индивидов |

Междисциплинарность, интеграция психологии, нейронаук, социологии |

|

Подход к риску и неопределенности |

Объективная вероятность и расчет ожидаемой полезности |

Субъективное восприятие риска, влияние рамок и контекста, использование теории перспектив |

|

Взгляд на рынки |

Гипотеза эффективного рынка, то есть цены быстро и полно отражают всю доступную информацию |

Допущение неэффективности, то есть цены могут систематически отклоняться от фундаментальной стоимости из-за поведенческих ошибок |

|

Объяснительные приоритеты |

Нормативный подход предполагает, как агенты должны вести себя в идеальных условиях |

Позитивный подход учитывает как агенты ведут себя в реальности, с учетом своих ограничений |

|

Критика и слабые места |

Строится на предпосылке о неизменности базовых правил и условий, абстрагируясь от исторической эволюции экономических систем, институтов, технологий и культурных норм |

Множество моделей под частные случаи, отсутствие единой теории, сложность прогнозирования из-за учета множества психологических факторов |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Модели можно использовать в индивидуальном инвестиционном консультировании, при разработке персональных инвестиционных рекомендаций с учетом профиля когнитивных искажений клиента, включение поведенческих модулей в алгоритмы автоматизированного инвестиционного консультирования для выявления и коррекции иррациональных поступков в поведении клиентов. Модели могут быть применены для оценки сделок слияния и поглощения, когда на первом уровне оценивается синергетический потенциал и стратегическая целесообразность сделки; второй уровень идентифицирует потенциальные искажения в оценке со стороны менеджмента, а также разработка механизмов оплаты труда, снижающих стимулы к принятию чрезмерно рискованных решений.

Выводы

На основании проведенного исследования сформулируем следующие выводы:

1. Исследование подтвердило гипотезу о том, что развитие современной финансовой науки характеризуется конвергенцией и взаимным обогащением неоклассической и поведенческой теорий.

2. С помощью сравнительного анализа было выявлено, что неоклассическая теория показывает идеальную модель рационального поведения, а поведенческая теория объясняет систематические отклонения за счет учета ограничений.

3. Синтез двух подходов имеет практическую ценность для принятия финансовых решений, позволяет использовать двухуровневые модели, в которых на первом уровне используются традиционные инструменты анализа и оптимизации, на втором уровне осуществляется корректировка на основе учета поведенческих факторов.

Наиболее актуальными направлениями для дальнейших исследований являются разработка и тестирование алгоритмов выбора решений, основанных на синтезе рациональных и поведенческих принципов, для повышения эффективности принимаемых решений, а также анализ влияния цифровых платформ, социальных сетей и искусственного интеллекта на проявление и усиление поведенческих факторов на финансовых рынках.

Conflict of interest

Financing

Библиографическая ссылка

Плешко А.С., Жутяева С.А., Синцова Е.А. НЕОКЛАССИЧЕСКАЯ И ПОВЕДЕНЧЕСКАЯ ТЕОРИИ В СОВРЕМЕННОЙ ФИНАНСОВОЙ НАУКЕ // Фундаментальные исследования. 2026. № 3. С. 39-46;URL: https://fundamental-research.ru/en/article/view?id=43990 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43990