Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

APPLICATION OF THE RATING ASSESSMENT OF FINANCIAL STABILITY OF RUSSIAN ENTERPRISES IN MODERN ECONOMIC REALITIES

Введение

В современных экономических реалиях регулярный мониторинг финансовой устойчивости российских компаний становится залогом выживания отечественного бизнеса. Негативное влияние санкций и блокировка доступа к технологиям требуют быстрой и точной оценки устойчивости компаний для перестройки логистики и импортозамещения.

Актуальность рейтинговой оценки финансовой устойчивости предприятия обусловлена необходимостью минимизации рисков, обеспечения ритмичного характера производства и сбыта, роста конкурентоспособности в условиях экономической нестабильности. Рейтинг позволяет объективно оценить финансовое состояние организации, ее кадровый потенциал и эффективность управленческих решений.

Цель исследования – изучение методов рейтинговой оценки финансовой устойчивости коммерческих организаций в современных условиях хозяйствования.

Материалы и методы исследования

Базой исследования послужили труды ученых, специализирующихся в вопросах оценки финансовой устойчивости предприятия, в том числе с использованием рейтингового метода. Использовались методы экономического анализа и общенаучные подходы: наблюдение, обобщение, сравнение и описание.

Результаты исследования и их обсуждение

В текущих условиях финансовая устойчивость предприятия – это его способность не только противостоять воздействию негативных факторов, но и быстро восстанавливаться после них. При проведении анализа финансовой устойчивости оценивается уровень зависимости компании от заемных средств, способность стабильно функционировать в современных условиях хозяйствования, включающих санкционные ограничения [1].

Исследование экономической литературы, проведенное автором данной статьи, показало, что российские экономисты для оценки финансовой устойчивости используют несколько методов. Среди них можно выделить [2]: метод оценки чистых активов и коэффициентный метод (расчет и анализ динамики коэффициентов структуры капитала, коэффициентов покрытия обязательств); расчет трехкомпонентного показателя, оценка соотношения величины запасов и различных источников их формирования [3]; анализ динамики структуры активов. Можно отметить существующие различия в наборах относительных показателей устойчивости у разных авторов, что обусловлено: отсутствием единой нормативной методики; различиями в целях анализа; отраслевыми особенностями компаний; использованием разных подходов к интерпретации статей баланса. Это может привести к рассогласованности и противоречивости оценок, полученных при применении различных методов.

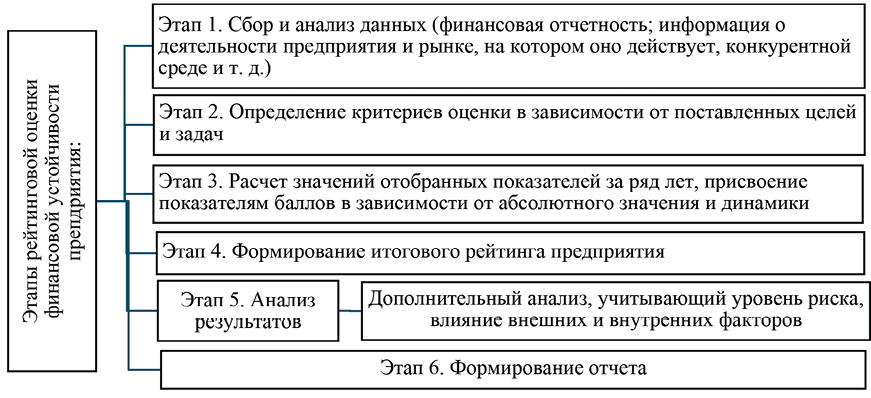

Практический опыт аналитической работы позволяет автору статьи сделать вывод о необходимости расширения проводимого анализа финансовой устойчивости предприятия путем применения еще одного методического подхода: рейтинговой оценки. Она систематизирует несколько показателей в единый балл, позволяя быстро оценить риски, надежность партнеров, инвестиционную привлекательность анализируемой организации и спрогнозировать вероятность ее банкротства [4]. Данный метод является экспертным: базой для него являются мнение и опыт экспертов, которые самостоятельно отбирают показатели, характеризующие устойчивость функционирования предприятия, основываясь при этом на своих знаниях и опыте аналитической работы [5]. Рейтинговый метод базируется на данных бухгалтерского баланса, включая в себя расчет и анализ динамики ряда финансовых показателей [6]. Методика позволяет: оценить инвестиционную привлекательность предприятия, сравнить его с конкурентами, учесть отраслевые особенности [7]. Исследование экономической литературы позволило автору статьи выделить шесть этапов проведения рейтинговой оценки финансовой устойчивости предприятия (рис. 1).

Рис. 1. Этапы проведения рейтинговой оценки финансовой устойчивости Примечание: составлен автором по результатам данного исследования

На первом этапе важно привлечение данных, которые были бы надежными и актуальными. Далее на основе собранной информации определяются различные критерии, используемые в дальнейшем для оценки финансовой устойчивости [8]. Обычно это: 1) финансовые показатели: прибыль, эффективность (рентабельность и деловая активность), ликвидность и платежеспособность; 2) нефинансовые показатели: репутация предприятия, качество управления и т. п. На третьем этапе аналитик рассчитывает каждый из отобранных критериев, проводит пространственно-временные сопоставления [9], после чего (четвертый этап) полученные данные используются для формирования итогового рейтинга организации в виде числовой шкалы, буквенной оценки либо другой формы (в зависимости от используемой методики) [10]. На пятом этапе анализируются результаты, делается предварительный вывод об устойчивости функционирования компании [11]. Затем проводится дополнительный анализ, позволяющий учесть факторы (внешние и внутренние), влияющие на результат проводимой оценки, что позволит повысить точность полученных выводов, учесть дополнительные риски и возможности для предприятия [12]. На последнем этапе составляется отчет о проведении рейтинговой оценки, в котором описывается проведенная аналитическая работа, формулируются окончательные выводы о стабильности работы предприятия. Отчет может быть использован для принятия различных управленческих решений (о финансовых инвестициях, планировании бизнес-стратегии и т. п.) [13].

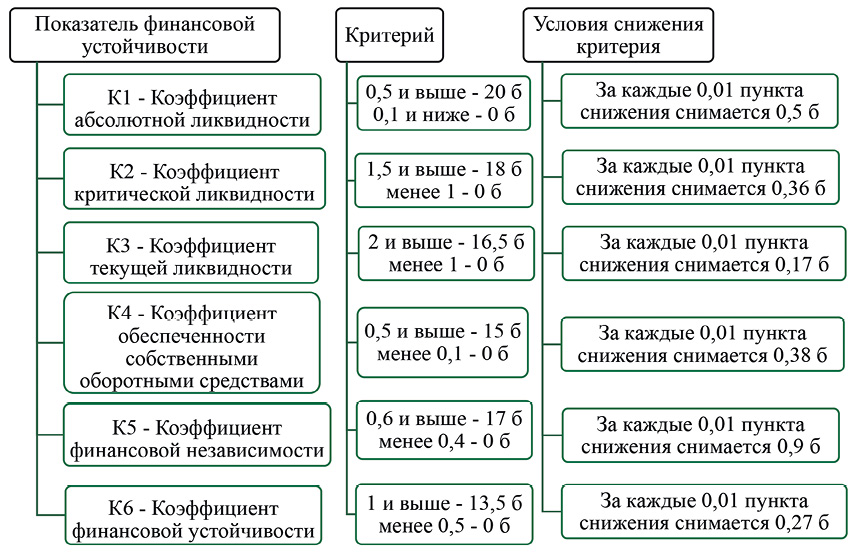

Дискуссионным представляется второй этап представленного алгоритма. Использование абсолютных показателей на данном этапе автору данной статьи представляется недопустимым, так как они содержат инфляционную составляющую и по этой причине не могут использоваться при пространственно-временных сопоставлениях. Однако при этом и набор относительных показателей в качестве критериев рейтинговой оценки в современных условиях ограничен: финансовая информация, необходимая для расчета большинства из них, в условиях проведения специальной военной операции (СВО) на многих предприятиях строго конфиденциальна. В табл. 1 представлены коэффициенты, которые, по мнению автора, с одной стороны, достаточно емко характеризуют устойчивость функционирования предприятия, а с другой стороны, рассчитываются на основе бухгалтерского баланса, в отношении которого, согласно Федеральному закону «О бухгалтерском учете», не может быть установлен режим коммерческой тайны [14].

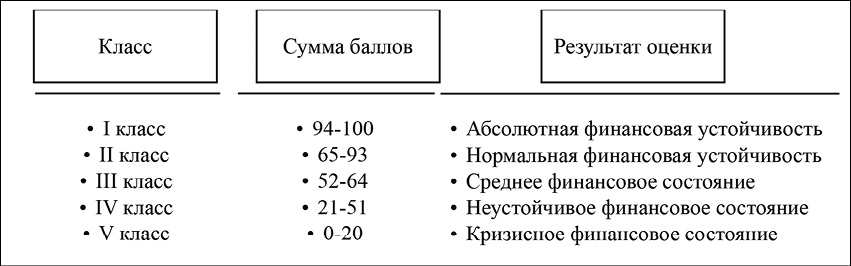

В ходе рейтинговой оценки проводится расчет значений показателей, представленных в табл. 1, за ряд лет, присваивается определенное количество баллов по каждому коэффициенту (рис. 2) и в зависимости от количества набранных баллов определяется тип финансовой устойчивости (рис. 3) [15].

Таблица 1

Система показателей, предлагаемая для балльной оценки финансовой устойчивости

|

Показатель |

Что характеризует |

Как рассчитывается |

|

1. К1 – Коэффициент абсолютной ликвидности |

Достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам |

Денежные средства и денежные эквиваленты / Краткосрочные обязательства |

|

2. К2 – Коэффициент критической ликвидности |

Способность погасить свои краткосрочные обязательства за счет ликвидных активов |

(Оборотные активы – запасы) / Краткосрочные обязательства |

|

3. К3 – Коэффициент текущей ликвидности |

Способность погашать краткосрочные обязательства за счет оборотных активов |

Оборотные активы / Краткосрочные обязательства |

|

4. К4 – Коэффициент обеспеченности собственными оборотными средствами |

Достаточность собственных средств для финансирования текущей деятельности |

Собственные оборотные средства / Оборотные активы |

|

5. К5 – Коэффициент финансовой независимости |

Долю собственного капитала в общей величине средств предприятия |

Собственный капитал (капитал и резервы) / Итог (валюта) баланса |

|

6. К6 – Коэффициент финансовой устойчивости |

Способность покрывать обязательства собственными средствами |

(Собственный капитал + Долгосрочные обязательства) / Итог (валюта) баланса |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Рис. 2. Методика балльной оценки финансовой устойчивости предприятия Примечание: составлен автором по результатам данного исследования

Рис. 3. Классификация предприятий по уровню финансовой устойчивости Примечание: составлен автором по результатам данного исследования

Проведем анализ финансовой устойчивости условного предприятия по общепринятой методике (с помощью трехкомпонентного показателя) (табл. 2) и по предлагаемой в данной статье методике рейтинговой оценки [15] (табл. 3); сопоставим полученные результаты.

Как показывают данные табл. 2, в 2022 и 2024 гг. исследуемая компания находилась в нормальном финансовом состоянии, а в остальные периоды была финансово неустойчива. При этом анализ динамики относительных показателей позволил получить немного иные выводы, свидетельствующие о кризисном положении: значения коэффициента маневренности крайне низкие, что свидетельствует о риске неплатежеспособности и финансовой зависимости компании от внешних источников финансирования. Об этом же говорит крайне высокое значение коэффициента соотношения заемных и собственных средств. Выявленную негативную динамику подтверждает и коэффициент автономии, величина которого значительно ниже нормативного ограничения, что позволяет сделать вывод о высокой долговой нагрузке рассматриваемого предприятия. Таким образом, результаты анализа по общепринятой методике при раздельном использовании абсолютных и относительных показателей не совпадают (особенно по 2022 и 2024 г.).

Таблица 2

Показатели финансовой устойчивости условного предприятия в 2021–2025 гг.

|

Показатель |

Норм. огр. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

|

I. Абсолютные показатели: |

||||||

|

1. Собственные оборотные средства |

– |

1 606 894 |

2 183 178 |

1 730 170 |

3 209 251 |

293 394 |

|

2. Долгосрочные обязательства |

– |

829 089 |

1 571 856 |

1 208 207 |

3 186 701 |

4 255 059 |

|

3. Краткосрочные заемные средства |

– |

871 624 |

1 091 621 |

1 327 872 |

399 451 |

7 261 217 |

|

4. Запасы |

– |

2 814 099 |

2 569 785 |

3 002 644 |

4 009 103 |

5 434 298 |

|

5. Трехкомпонентный показатель |

– |

S = (0;0;1) |

S = (0;1;1) |

S = (0;0;1) |

S = (0;1;1) |

S = (0;0;1) |

|

6. Тип финансовой устойчивости |

– |

неустой-чивая |

нормальная |

неустой-чивая |

нормальная |

неустой-чивая |

|

II. Относительные показатели: |

||||||

|

7. Коэффициент автономии |

≥ 0,5 |

0,39 |

0,33 |

0,31 |

0,22 |

0,12 |

|

8. Коэффициент соотношения заемных и собственных средств |

2:1 |

0,73 |

1,2 |

1,21 |

2,04 |

4,33 |

|

9. Коэффициент маневренности |

≥ 0,5 |

0,69 |

0,98 |

0,83 |

1,83 |

0,11 |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Таблица 3

Балльная оценка финансовой устойчивости условного предприятия за 2021–2025 гг.

|

Показатель |

2021 |

2022 |

2023 |

2024 |

2025 |

|||||

|

Значение |

Балл |

Значение |

Балл |

Значение |

Балл |

Значение |

Балл |

Значение |

Балл |

|

|

1. К1 |

0,06 |

0,00 |

0,08 |

0,00 |

0,16 |

3,00 |

0,29 |

9,50 |

0,40 |

15,00 |

|

2. К2 |

0,56 |

0,00 |

0,86 |

0,00 |

0,63 |

0,00 |

0,74 |

0,00 |

0,65 |

0,00 |

|

3. К3 |

1,58 |

9,36 |

1,77 |

12,59 |

1,51 |

8,17 |

2,06 |

16,50 |

1,00 |

0,00 |

|

4. К4 |

0,37 |

10,06 |

0,43 |

12,34 |

0,34 |

8,92 |

0,51 |

15,00 |

0,02 |

0,00 |

|

5. К5 |

0,39 |

0,00 |

0,33 |

0,00 |

0,31 |

0,00 |

0,22 |

0,00 |

0,12 |

0,00 |

|

6. К6 |

0,53 |

0,81 |

0,57 |

1,89 |

0,49 |

0,00 |

0,62 |

3,24 |

0,32 |

0,00 |

|

Итоговый балл |

– |

20,23 |

– |

26,82 |

– |

20,09 |

– |

44,24 |

– |

15,00 |

|

Тип финансовой устойчивости |

кризисное финансовое состояние |

неустойчивое финансовое состояние |

кризисное финансовое состояние |

неустойчивое финансовое состояние |

кризисное финансовое состояние |

|||||

Примечание: составлена автором на основе полученных данных в ходе исследования.

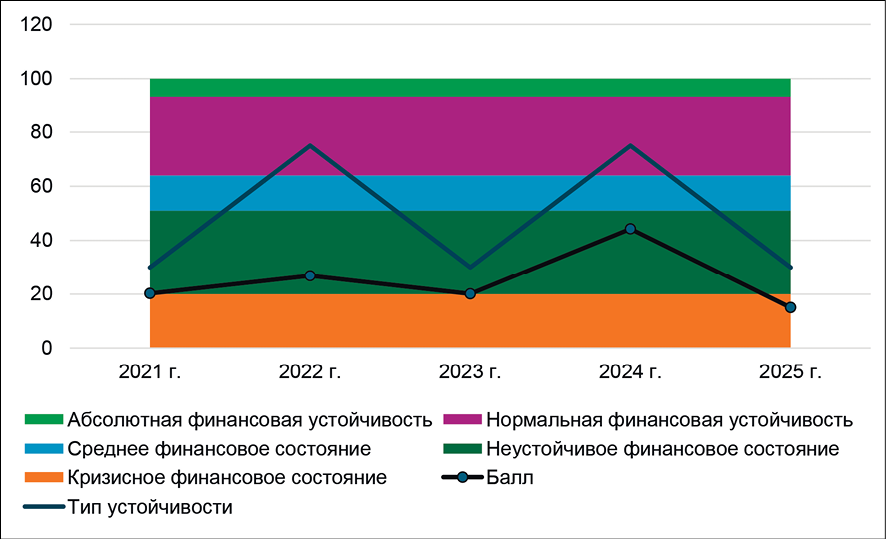

Итоги рейтинговой оценки финансовой устойчивости (табл. 3) отличаются от общепринятой (рис. 4): предприятие в 2022 и 2024 г. находилось в неустойчивом финансовом состоянии, а в 2021, 2023 и 2025 г. – в кризисном. У рассматриваемой компании существует риск нехватки собственных средств для погашения обязательств и, как следствие, возникла финансовая зависимость от заемных источников.

Результаты проведенного анализа по различным методикам не совпадают (рис. 4) в основном из-за того, что в основе определения типа финансовой устойчивости лежат абсолютные показатели (и указанные в табл. 2 финансовые коэффициенты лишь дополняют, поясняют результаты анализа), а рейтинговая оценка определяет класс устойчивости по относительным показателям, поэтому ее результаты более точны.

Рис. 4. Сопоставление результатов оценки финансовой устойчивости условного предприятия по различным методикам Примечание: составлен автором по результатам данного исследования

В итоге анализ с использованием абсолютных показателей дает общую картину финансовой устойчивости, а рейтинговая оценка – структурную, что и приводит к разным выводам.

Несовпадение результатов анализа объясняется тем, что абсолютные величины (собственные оборотные средства, запасы и пр.), лежащие в основе общепринятой методики, показывают финансовое состояние предприятия на дату составления баланса, а относительные коэффициенты (рейтинговая оценка) отражают структуру и динамику баланса, эффективность использования активов за период, чувствительны к размеру бизнеса и отраслевой специфике, не содержат в себе инфляционную составляющую, а значит, более точны.

Заключение

Рейтинговая оценка финансовой устойчивости – это метод комплексного анализа, преобразующий качественные и количественные показатели в единый интегральный показатель. Высокий рейтинг подтверждает надежность предприятия перед инвесторами, партнерами и кредиторами, что особенно актуально при дефиците ресурсов. Рейтингование позволяет самой компании сравнить собственные показатели с конкурентами и определить направления экономического роста. В современных условиях хозяйствования рейтинговая оценка переходит от разового мероприятия к непрерывному процессу мониторинга устойчивого развития предприятия.

Conflict of interest

Financing

Библиографическая ссылка

Пименова Е.М. ПРИМЕНЕНИЕ РЕЙТИНГОВОЙ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ РОССИЙСКИХ ПРЕДПРИЯТИЙ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ РЕАЛИЯХ // Фундаментальные исследования. 2026. № 3. С. 32-38;URL: https://fundamental-research.ru/en/article/view?id=43989 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43989