Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DETERMINING THE STRUCTURE OF PLANS FOR INDIVIDUAL DEPARTMENTS OF AN INDUSTRIAL ENTERPRISE

Введение

Система управления предприятием в современных условиях может строиться с разной степенью децентрализации. Качество управленческих решений, принимаемых в процессе планирования, повышает эффективность всей управленческой деятельности. Осуществляется планирование деятельности как в целом по предприятию, так и в разрезе отдельных подразделений. В этой связи на первый план выходит проблема экономических взаимоотношений отдельных структурных подразделений между собой и с центральным аппаратом предприятия [1]. Регламентировать эти взаимоотношения должно планирование, которое позволяет руководству предприятия направить деятельность всех подразделений на достижение целевого экономического результата, установив для каждого из них директивные (контрольные) показатели деятельности. Состав этих показателей зависит от степени децентрализации управления и, соответственно, выбранной предприятием организационной структуры [2]. В современных условиях на предприятиях используются структуры двух типов: дивизионального и линейно-функционального, для подразделений каждого из которых устанавливаются свои директивные показатели деятельности [3, 4].

Современные исследователи уделяют внимание устанавливаемым для отдельных структурных подразделений директивным показателям и расчетным, которые нужны для обоснования директивных. О. А. Невтеева утверждает, что на предприятии должна быть разработана совокупность показателей деятельности структурных подразделений организации по центрам ответственности [5]. Наиболее важно в выводах автора обоснование необходимости создания системы показателей для определенного структурного подразделения, для чего необходимо знать состав показателей и их назначение, способы их измерения и методику расчета. О. А. Невтеева называет основные показатели и их структуру, например производственные показатели, кадровый состав работников и оплата их труда, нормативные показатели, показатели себестоимости, показатели прибыльности, дополнительные показатели.

И. И. Моисеева также отмечает необходимость выявления подразделений коммерческих организаций, оказывающих влияние на ее эффективность, однако предлагает делать это только на втором этапе оценки экономической эффективности предпринимательской деятельности [6]. На первом этапе осуществляется отбор показателей общей эффективности. На третьем этапе определяются показатели, характеризующие эффективность деятельности отдельных подразделений коммерческой организации, гибкий интегральный показатель оценки эффективности предпринимательской деятельности, алгоритм оценки эффективности предпринимательской деятельности. При этом автор не конкретизирует показатели и не предлагает оптимальный алгоритм оценки.

Н. В. Свиридова, А. А. Акимов, Ф. К. Туктарова центральным звеном планирования называют систему относительных показателей – индексов. В связи с чем теоретики разработали модель организации системы рейтингового планирования деятельности организаций и их структурных подразделений [7]. Н. В. Свиридова, А. А. Акимов, Ф. К. Туктарова также отмечают необходимость разработки системы показателей деятельности организаций и их подразделений, но конкретно перед собой они такой задачи не ставят.

А. А. Кузьмицкая рассматривает организацию системы планирования на конкретном предприятии агропромышленного комплекса и ее влияние на эффективность деятельности. По мнению автора, в основе процесса планирования деятельности подразделений должны лежать принципы координации и интеграции производственных подразделений [8].

Б. М. Мусаева, Н. О. Плужная, Д. А. Заболотная делают акцент на том, что в процессе внутрифирменного бюджетирования могут возникать определенные ограничения, которые могут затруднить планирование, например несоответствие между планами разных отделов, что может привести к нецелесообразным или дублирующим затратам [9]. Обоснован выход из сложившейся ситуации в использовании программного обеспечения для автоматизации процессов бюджетирования.

Л. Р. Аликова развивает обозначенную тему и раскрывает сущность цифровизации планирования, что требует высокой квалификации сотрудников и больших затрат на обучение [10].

На основе проведенного анализа можно утверждать, что среди современных авторов не существует единого взгляда на систему взаимосвязанных показателей планов подразделений предприятия.

Цель исследования – определение структуры планов отдельных структурных подразделений предприятий, имеющих структуру дивизионального и линейно-функционального типа.

Материалы и методы исследования

Чтобы обеспечить деятельность каждого подразделения в направлении достижения стратегических целей предприятия, показатели деятельности предприятия в целом должны разворачиваться в систему показателей, устанавливаемых для каждого структурного подразделения предприятия. Состав показателей, устанавливаемых для отдельных подразделений, зависит от того, к какой группе отнесено это структурное подразделение. В зависимости от полномочий, которые имеют руководители подразделений, все структурные подразделения классифицируются следующим образом:

− стратегические хозяйственные центры (СХЦ) – группа подразделений, руководитель которой наделен полномочиями, позволяющими не только осуществлять текущую производственную и хозяйственную деятельность, но и развитие [11];

− центры прибыли (ЦП) – группа подразделений (подразделение), руководитель которой (которого) имеет полномочия, позволяющие осуществлять текущую производственно-хозяйственную деятельность [12];

− центры затрат (ЦЗ) – подразделение (группа подразделений), руководитель которого (которой) использует имеющиеся в его распоряжении ресурсы для осуществления конкретного производственного или хозяйственного процесса (совокупности процессов) или выделенной определенным образом его части (стадии) [13].

В данной статье для раскрытия темы и достижения цели применяются общенаучные методы исследования экономических явлений: научное абстрагирование, анализ, синтез, индукция, логический подход.

Результаты исследования и их обсуждение

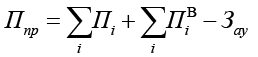

Для того чтобы обеспечить четкое взаимодействие отдельных структурных подразделений, ориентировать их на достижение главных целей деятельности предприятия, каждому из них нужно установить определенные директивные показатели деятельности [14], а следовательно, и определенную структуру текущего плана [15]. Структуру планов подразделений предприятия можно обосновать с помощью его экономической модели, которая будет отличаться у предприятий с разной организационной структурой управления.

Экономическая модель предприятия со структурой дивизионального типа будет выглядеть как

, (1)

, (1)

Ппр – прибыль компании;

Пi – прибыль i-го центра прибыли;

ПiB – прибыль i-го центра затрат «подразделение вспомогательного производства»;

Зау – затраты центра затрат «аппарат управления».

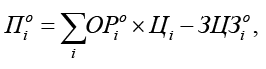

Прибыль центра прибыли Пi рассчитывается по формуле

Пi = ОРi × Цi – Зi , (2)

где ОРi – объем реализации продукции в натуральном измерении (если i-й центр прибыли выпускает только один вид продукции);

Цi – цена продукции i-го подразделения;

Зi – затраты на выпуск продукции i-го подразделения (себестоимость).

Прибыль центра затрат «подразделение вспомогательного производства» ПiB рассчитывается по формуле

ПiB = ДЦЗiB – ЗЦЗiB = ОВРi × ТЦi – ЗЦЗiB, (3)

где ОВРi – объем внутренней реализации полуфабриката (если центр затрат производит только один вид полуфабриката);

ТЦi – трансфертная цена полуфабриката;

ДЦЗiB – доход центра затрат «подразделение вспомогательного производства»;

ЗЦЗiB – затраты центра затрат «подразделение вспомогательного производства».

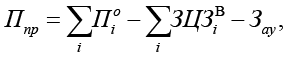

Следовательно, развернутая экономическая модель предприятия имеет следующий вид:

(4)

(4)

где Зiсоб – собственные затраты i-го центра прибыли на изготовление продукции.

На основе развернутой модели для предприятий со структурой дивизионального типа можно предложить центрам прибыли устанавливать такой состав директивных показателей текущего плана: объем реализации, дивиденды, максимальный размер дебиторской и кредиторской задолженности, а следовательно, и структуру текущего плана центров прибыли: маркетинговая программа; план по труду; план по себестоимости; финансовый бюджет.

В связи с тем, что прибыль предприятия выполняет стимулирующую функцию и аккумулируется в центральном аппарате объединения для его целевого использования, то целесообразно добавить раздел, регламентирующий отношения центра прибыли с центральным аппаратом и содержащий нормативы отчислений из прибыли и себестоимости в централизованные фонды, отчисления из себестоимости на покрытие распределения прибыли предприятия.

Для центров затрат «подразделение вспомогательного производства» целесообразно установить директивные показатели: объем производства для других подразделений в натуральном выражении, трансфертные цены, лимиты отдельных видов материальных и энергетических ресурсов в натуральном выражении, общий лимит затрат в стоимостном выражении, а следовательно, и такую структуру: производство; материально-техническое и энергетическое обеспечение; труд и кадры; финансовый бюджет.

Особую роль в организационной структуре предприятия играют функциональные подразделения и отдельные должностные лица аппарата управления, которые могут быть объединены в отдельный центр расходов – аппарат управления. Для центра затрат «аппарат управления» целесообразно из приведенной структуры текущего плана центра затрат «подразделение вспомогательного производства» вычеркнуть раздел «Производство», а из состава директивных показателей – объем производительности и трансфертные цены. Состав показателей в других трех разделах текущего плана ЦЗ «аппарат управления» подобен составу показателей аналогичных разделов планов других центров затрат.

В структурах линейно-функционального типа руководство предприятия определяет направления и объемы распределения прибыли по отдельным структурным подразделениям, которые являются центрами затрат. Центры затрат предприятия по линейно-функциональной структуре отличаются друг от друга характером деятельности и связей. По этому признаку различают:

− центры затрат, осуществляющие производственно-хозяйственную деятельность, ориентируясь на внешние потребности потребителей, то есть результаты их деятельности потребляются за пределами предприятия (ЦЗ подразделение основного производства);

− центры затрат, осуществляющие производственно-хозяйственную деятельность, ориентируясь на внутренние потребности предприятия (ЦЗ «подразделение вспомогательного производства»);

− центры затрат, выполняющие функции управления предприятием (ЦЗ «аппарат управления»).

Экономическая модель предприятия со структурой линейно-функционального типа имеет следующий вид:

(5)

(5)

где Πпр – прибыль предприятия;

Пi0 – прибыль центра затрат «подразделение основного производства»;

ЗЦЗiB – затраты центра затрат «подразделение вспомогательного производства»;

Зау – затраты центра затрат «аппарат управления».

Прибыль ЦЗ «подразделение основного производства» Пi0 можно представить формулой

(6)

(6)

где ОРi0 – объем реализации i-го центра затрат «подразделение основного производства» (если выпускается только один вид продукции), в натуральных единицах;

Цi – цена продукции, производящей i-й центр затрат;

ЗЦЗi0 – затраты i-го центра затрат «подразделение основного производства».

Тогда экономическую модель предприятия со структурой линейно-функционального типа в развернутом виде можно представить следующим образом:

На основе приведенной модели можно установить перечень показателей на предприятиях со структурой линейно-функционального типа. Для центров затрат «подразделение основного производства»: объем реализации продукции (в натуральном и стоимостном измерении), лимиты расходов материальных и энергетических ресурсов в натуральном выражении, среднемесячная заработная плата одного работника, общий лимит затрат в стоимостном выражении, а следовательно, и такая структура текущего плана: производство (работы); материально-техническое и энергетическое обеспечение; труд и кадры; смета расходов.

Для центров затрат «подразделение вспомогательного производства» структура текущего плана (а также состав показателей) подобна структуре центра затрат «подразделение основного производства», за исключением показателя объемов продукции (работ), который планируется только в натуральном измерении.

Для центра затрат предприятия «аппарат управления» из приведенного перечня показателей изымается показатель объема работ, так как это подразделение никаких производственных и хозяйственных функций не осуществляет, а текущий план этого центра затрат содержит разделы: труд и кадры, смету административных расходов.

Заключение

Гарантией эффективности функционирования структур дивизионального и линейно-функционального типа является налаживание систематических экономических отношений их подразделений между собой и с центральным аппаратом управления, которые отражают две модели. Это позволяет не только связывать показатели текущего плана деятельности предприятия с показателями планов и бюджетов его структурных подразделений, четко регламентировать взаимоотношения между подразделениями предприятия, оперативно оценивать и контролировать их затраты и результаты, но и направлять их деятельность на достижение стратегических целей предприятия, повысить уровень управляемости предприятия.

Conflict of interest

Financing

Библиографическая ссылка

Шарохина С.В., Карсунцева О.В., Франк Е.В. ОПРЕДЕЛЕНИЕ СТРУКТУРЫ ПЛАНОВ ОТДЕЛЬНЫХ ПОДРАЗДЕЛЕНИЙ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2026. № 2. С. 69-73;URL: https://fundamental-research.ru/en/article/view?id=43983 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43983