Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE RUSSIAN PAYMENT CARD MARKET: DEVELOPMENT TRENDS AND THE IMPACT OF REGULATORY MEASURES

Введение

На сегодняшний день рынок платежных карт является важной составной частью национальной платежной системы и происходящие изменения (в том числе регуляторного характера) способны оказать существенное влияние на его устойчивость. Поэтому важным является выявление существующих тенденций, которые могут свидетельствовать о необходимости принятия определенных решений и реализации мер регулятивного и технологического характера.

Следует отметить, что в условиях цифровой трансформации банковская карта, как платежный инструмент, может подвергаться риску снижения конкурентоспособности. Налоговая реформа 2026 г. затрагивает рынок платежных карт в аспекте введения налога на добавленную стоимость, что также может воздействовать на показатели эмиссии и использования.

Цель исследования – изучение тенденций развития и влияния регуляторных мер на рынок платежных услуг Российской Федерации.

Материал и методы исследования

В ходе исследования использовались документы и материалы Банка России, нормативно-правовые акты. Методологическую основу исследования составили методы: анализ, сравнение, систематизация, индукция и дедукция.

Результаты исследования и их обсуждение

Кредитные организации наделены правом на осуществление эмиссии платежных карт. Они классифицируются в зависимости от вида проводимых расчетов на кредитные и расчетные. Динамика выпускаемых кредитными организациями и Банком России расчетных и кредитных карт отражает общую тенденцию роста, однако необходимо отметить, что увеличение рассматриваемого показателя существенно замедлилось. Особенно отчетливо данное явление можно наблюдать, сопоставив два периода (по расчетным картам): с 01.01.2021 по 01.07.2022 (среднеквартальный прирост составил 3,7 %) и с 01.10.2024 по 01.07.2025 (среднеквартальный прирост составил 2,4 %).

А по итогам III квартала 2025 г. впервые отмечено снижение количества выпущенных расчетных карт1. Количество выпускаемых кредитных карт стало постоянно сокращаться с начала 2025 г., что объясняется установлением новых макропруденциальных лимитов, временным снятием ограничений на максимальные процентные ставки по кредитным картам (что привело к сокращению их доступности), перенасыщением рынка. Кроме того, коммерческие банки в таких условиях вынуждены более детально анализировать платежеспособность потенциального держателя кредитной карты, что отражается на динамике выпуска. В экономической литературе замедление темпов роста эмиссии также объясняется трудностями закупки необходимых для производства карт компонентов [1]. Наиболее опасными рисками для держателей карт считаются фишинг, физическое насилие и ограбление [2]. Кроме того, обеспокоенность вызывает динамика количества несанкционированных операций [3].

Платежным картам удалось сохранить лидерство среди средств безналичной оплаты: с их помощью было совершено свыше 76 млрд транзакций на сумму 168,2 трлн руб. (исключительно по картам, эмитентами которых являются российские кредитные организации и Центральный Банк). Из них абсолютное большинство составляли именно безналичные операции (оплата товаров и услуг, уплата налогов и сборов, таможенные платежи, C2C-переводы, B2C-переводы и др.)1. Распространенным становится совмещение финансовых инструментов, которыми располагают банковские карты [4].

Статистические данные свидетельствуют о постоянном росте количества операций, совершаемых с использованием платежных карт1. Средний темп прироста платежей с 2020 г. составил 12,8 %, но он ежегодно сокращается: наблюдаемый с 2020 г. годовой прирост с 19,5 % упал до 0,06 %, что говорит об утрате ранее достигнутой актуальности данного инструмента при осуществлении расчетов и прогнозируемом снижении потребности в получении наличных денежных средств с использованием карт. В числе факторов, снижающих показатель прироста, можно обозначить: характерные для банковских карт риски утечки персональных данных, наличие затрат при обработке транзакций [5]. Основным их предназначением остается именно осуществление безналичных операций, доля которых в структуре возрастает и варьируется в пределах 95 и 97,6 % (2024 г. – максимальное значение)1.

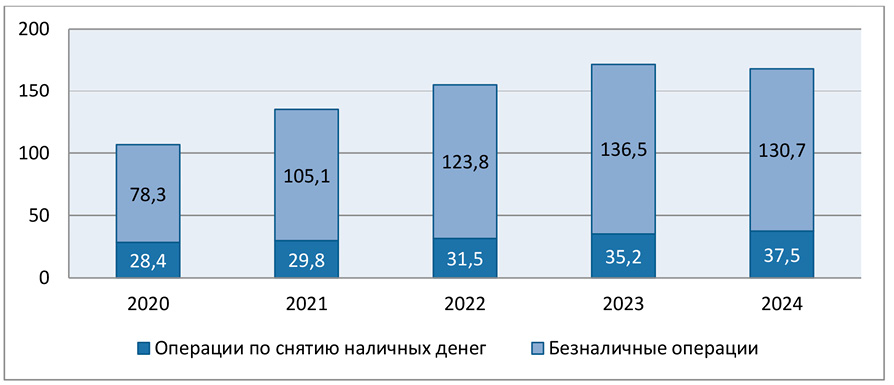

Структура объема совершаемых операций с использованием карт демонстрирует иную актуальность операций по получению наличных денег: в 2024 г. их показатель возрос как в денежном выражении, так и в относительном (занимаемая доля) (рисунок). Фиксируемое с 2020 г. снижение доли в общей структуре платежей прерывается в 2023 г. (рост на 0,3 п. п.). А по итогам 2024 г. – на 1,8 п. п. Соответственно, объем безналичных платежей сократился на 6 трлн руб., что свидетельствует о том, что юридические и физические лица стали в большей степени (по сравнению с 2023 г.) использовать карты как средство для получения наличных средств и в меньшей – для осуществления безналичных расчетов. Но снижение произошло не за счет сокращения использования карты для оплаты товаров и услуг, поскольку их величина в денежном выражении продолжила рост.

Динамика и структура объема операций, совершенных с использованием платежных карт, эмитированных российскими кредитными организациями и Банком России, млн ед. Примечание: составлен автором на основе данных Банка России: Статистика национальной платежной системы. URL: https://cbr.ru/statistics/nps/psrf/ (дата обращения: 31.01.2026)

По результатам социологического исследования Банка России, держатели карты жалуются на списание средств со счета по требованию третьей стороны (23 % респондентов) и кибермошенничество (14 % респондентов)2. «Одним из наиболее распространенных сегодня способов кибермошенничества является хищение денег с виртуальных карт через сайты-двойники» [6].

Анализируя рынок платежных карт, следует учитывать также их конкурентоспособность по сравнению с иными способами осуществления переводов и платежей. «Будущим платежной индустрии России является активное развитие инфраструктуры и технологии биоэквайринга» [7]. За период с января по сентябрь 2025 г. с помощью QR-кодов и биометрии было совершено более 2,9 млрд операций на сумму свыше 4 трлн руб. По сравнению с аналогичным периодом 2024 г. прирост количества операций составил 82,26 %, а в денежном выражении гораздо меньше – 39,19 %1. К недостаткам оплаты QR-кодом относят: зависимость успешности оплаты от работы смартфона, мобильного приложения и стабильной связи, дополнительные расходы продавцов для оснащения кассы, отсутствие кэшбека (в большинстве случаев) [8]. К преимуществам можно отнести: QR не требует большого количества чипов [9], упрощает процедуру заполнения платежных реквизитов плательщиком [10], удобство и снижение процентных ставок на осуществление операций в рамках СБП [11].

Среди безналичных способов оплаты популярными являются также переводы через мобильный и онлайн-банки. За 2024 г. было направлено примерно 20 млрд распоряжений с применением интернет-банкинга, мобильного банкинга для совершения переводов на сумму более 1302 трлн руб. За три квартала 2025 г. можно сделать выводы о росте популярности данного способа расчетов на основе как количества совершенных операций (рост на 40,81 %), так и их объема (рост на 3,72 %).

Активное развитие технологий, внешнеэкономические факторы, финансовая доступность и риски предпринимательства оказывают влияние на рынок платежных (банковских) карт. Однако реализация регуляторных мер, как инструментов разрешения возникающих проблем и реализации превентивных функций, требует выявления и проведения анализа существующих тенденций. Отмена введенного в 2006 г. освобождения от уплаты НДС услуг, связанных с обслуживанием банковских карт3, является важным законодательным изменением, способным оказать значительное влияние на происходящие в рамках национальной платежной системы процессы. Отсутствие необходимости уплаты НДС способствовало снижению стоимости осуществления платежных услуг, что стало одним из факторов развития системы безналичных расчетов в РФ. Об этом свидетельствует положение в рейтинге стран по доле онлайн-платежей на человека, высокая доля безналичных расчетов и другие показатели и индикаторы.

Для формирования прогнозных выводов относительно влияния происходящих изменений налогового законодательства, необходимо определить содержание категорий, используемых в соответствующих нормах. В экономической и юридической литературе содержатся понятия «банковская карта» и «платежная карта». Анализ норм положения ЦБ РФ4 позволяет выделить определенные признаки рассматриваемых категорий. Упоминая банковскую карту, мегарегулятор обозначает ее в качестве платежной, указывая на субъектный состав их эмитентов (кредитные организации) и территориальную привязку места выдачи – Российская Федерация. Следовательно, банковская карта представляет собой платежную карту, выдаваемую кредитными организациями на территории РФ.

Существует необходимость в конкретизации объекта налогообложения. Исключив из перечня необлагаемых объектов операции и услуги, связанные с обслуживанием банковских карт, возникла неопределенность с позиции содержания указанных понятий.

При этом законодатель сохранил в перечне необлагаемых объектов открытие и ведение банковских счетов организаций и физических лиц, в том числе банковских счетов, служащих для расчетов по банковским картам. Инструкция Банка России от 30 июня 2021 г. № 204-И5 не содержит в себе понятия ведения счета, но указывает на то, что кредитные организации самостоятельно определяют порядок получения документов и сведений при ведении счета. Следовательно, используя банковскую карту для получения наличных денежных средств со своего счета и уплачивая соответствующий установленный банком тариф, клиент не должен уплачивать НДС. Банковская карта в данном случае выступает инструментом идентификации и источником информации для кредитной организации, необходимой для «ведения счета» (платежный инструмент, посредством которого держатель карты может передать банку распоряжение совершить перевод денег [12]).

Под услугами, связанными с обслуживанием банковских карт, в практике понимают действия, совершаемые кредитными организациями при обработке, авторизации, выпуске и перевыпуске карты, осуществлении смс-оповещений и автоплатежей, снятие наличных через банкоматы и др. В научной литературе существует позиция о необходимости урегулирования расчетных отношений с использованием банковских платежных карт как одной из форм безналичного расчета, в самостоятельном параграфе главы 46 ГК РФ [13].

В рамках проводимой налоговой реформы также предполагается исключение из перечня необлагаемых НДС операций, связанных с обслуживанием карт. Углубляясь в дефиницию понятия «операции», следует проанализировать норму банковского законодательства, в котором приводится исчерпывающий перечень банковских операций. Налоговый кодекс, обозначая перечень освобождаемых от уплаты НДС операций, практически дублирует аналогичный перечень из закона о банках и банковской деятельности6. Отличие заключается только в отсутствии инкассации.

Совокупность облагаемых НДС услуг также пополнилась сбором, обработкой и предоставлением участникам расчетов информации по операциям с банковскими картами. Понятие электронных платежных документов использовалось в банковском законодательстве до 2007 г. и на сегодняшний день отсутствует. Но если в качестве платежного документа подразумевать банковские карты, то можно сделать вывод о том, что с 2026 г. необходимо будет уплачивать налог по эквайрингу. Налоговая база в данном случае будет основана на величине тарифа, устанавливаемого кредитными организациями для получателей платежей. Как правило, эквайринговые услуги включают в себя ежемесячную плату за сервисное обслуживание и процент от оборота. Кроме того, формируя ценовую политику, банк-эквайеры дифференцируют тарифы в зависимости от множества критериев: сфера предпринимательской деятельности (например, для сферы туризма зачастую предусмотрены более выгодные тарифы в связи с тем, что в указанной отрасли существенная часть платежей поступает именно с применением карт), величина оборота (с увеличением объема оборота процент сокращается), количество терминалов и территориальная принадлежность. С учетом вышеуказанных параметров клиентам предлагаются различные тарифы. «Полученные средства в основном используются для оплаты услуг банков-эмитентов, выпустивших карты, а также для оплаты услуг сервисных провайдеров, процессинговых центров и служб банков-эквайеров, обеспечивающих подключение, поддержку, развитие и безопасность проводимых операций» [14]. Поскольку коммерческими банками в качестве базы для определения тарифов по эквайринговым комиссиям выступает оборот за месяц по данным одного терминала, для предпринимателей становится значимым сокращение операционных издержек [15].

Министерством финансов обозначены операции или услуги, тарифы по которым будут являться базой для исчисления налога: выпуск (перевыпуск) карт, блокировка и разблокировка, доставка, обслуживание банковской карты; смена ПИН-кода к банковской карте и др.7

Заключение

Современные тенденции развития российского рынка платежных карт свидетельствуют о высокой популярности данного инструмента. Однако возникновение новых способов осуществления переводов, технологическое развитие бросают вызовы конкурентоспособности банковских карт. Для обеспечения безопасности и бесперебойности функционирования национальной платежной системы (значительную часть которой составляет рынок платежных карт) важно своевременное и содержательное регулирующее воздействие. Принятые изменения в налоговом законодательстве вызывали неопределенность у участников платежного рынка, которую необходимо устранить. Расширение внедрения налога на добавленную стоимость в банковскую систему потребует активной нормотворческой деятельности в связи с потребностью актуализации налогового законодательства с позиции ее соответствия достигнутому уровню технологического развития и существующему спектру функций, осуществляемых кредитными организациями. Следует четко обозначить операции или услуги, тарифы по которым будут являться базой для исчисления налога.

[1] Статистика национальной платежной системы. Официальный сайт ЦБ РФ. [Электронный ресурс]. URL: https://cbr.ru/statistics/nps/psrf/ (дата обращения: 23.01.2026).

[2] Отношение населения РФ к различным средствам платежа. Результаты социологического исследования за 2024 г. Официальный сайт Банка России. [Электронный ресурс]. URL: https://cbr.ru/Collection/Collection/File/55981/results_2024.pdf (дата обращения: 31.01.2026).

[3] ФЗ от 28 ноября 2025 г. № 425-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу законодательных актов (отдельных положений законодательных актов) Российской Федерации». Официальный интернет-портал правовой информации. [Электронный ресурс]. URL: http://publication.pravo.gov.ru/Document/View/0001202511280017 (дата обращения: 31.01.2026).

[4] Положение Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_52513/ (дата обращения: 31.01.2026).

[5] Инструкция Банка России от 30 июня 2021 г. № 204-И «Об открытии, ведении и закрытии банковских счетов и счетов по вкладам (депозитам)». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_393919/ (дата обращения: 31.01.2026).

[6] Федеральный закон «О банках и банковской деятельности» от 02 декабря 1990 г. № 395-1. СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_5842/ (дата обращения: 31.01.2026).

[7] Письмо Минфина России от 24 декабря 2025 г. № 03-07-05/126006 «О применении с 01.01.2026 НДС в отношении операций (услуг), связанных с обслуживанием банковских карт, по переводу банками денежных средств». СПС Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=QUEST&n=234910&ysclid=mkpx346hkj848625011#e16C49VQrrc7eoz41 (дата обращения: 31.01.2026).

Conflict of interest

Financing

Библиографическая ссылка

Кулумбегова Л.В. РОССИЙСКИЙ РЫНОК ПЛАТЕЖНЫХ КАРТ: ТЕНДЕНЦИИ РАЗВИТИЯ И ВЛИЯНИЕ РЕГУЛЯТОРНЫХ МЕР // Фундаментальные исследования. 2026. № 2. С. 20-24;URL: https://fundamental-research.ru/en/article/view?id=43976 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43976