Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONVERGENT APPROACH TO THE DEVELOPMENT OF A SUSTAINABLE INSURANCE SYSTEM

Введение

В условиях геополитической напряженности, экономических санкций, торговых войн ключевым трендом любого государства остается устойчивое развитие, в основе которого лежат базовые ESG-принципы со сбалансированным эффектом: ответственное отношение к окружающей среде, соблюдение социальных потребностей, качество корпоративного управления. Современные ESG-технологии рассматриваются как особый комплекс мероприятий и процедур, включающий управление экологическими и социальными рисками в ходе осуществления бизнес-процессов на всех уровнях управления.

В страховом бизнесе ESG-технологии ассоциируются с использованием экологического («зеленого») страхования, предусматривающего страхование рисков, связанных с изменением климата, и их учет в актуарных расчетах в целях снижения вредных выбросов в окружающую среду. Поэтому в научных публикациях при изучении повестки устойчивого развития акцент сделан на «зеленое» страхование, например, Ю.А. Сплетуховым [1], В.В. Барабановой [2].

Проводятся также самостоятельные исследования социального страхования и конвергенции его отношений И.П. Денисовой и С.Н. Рукиной [3], Т.Д. Одиноковой [4]. В публикациях С.В. Земляк, О.Ю. Крамлих, Е.С. Семеновой [5], П.В. Денисова [6] освещаются вопросы трансформации финансового механизма системы социального страхования на основе конвергентного подхода. Однако в публикациях отечественных ученых отсутствует системный подход к рассмотрению страховых отношений применительно к проблеме устойчивого развития, учета системы комплекса взаимосвязанных и взаимопроникающих факторов и инструментария, позволяющего обеспечить снижение комплекса экологических рисков и их социально-демографических последствий.

В научной литературе под системным подходом обычно понимают системно-конвергентный подход, включающий институциональную и финансово-ресурсную составляющие, а также методологии с точки зрения их особенностей и практической совместимости [5; 6]. В страховой системе это процесс взаимопроникновения различных видов страхования, слияния специфического страхового актуарного инструментария, разнообразных источников формирования страховых фондов, интеллектуальных сервисов.

Происходящие трансформационные перемены затрагивают не только количественные показатели современного страхового рынка России, но и методологию формирования и реализации страховых продуктов совместно с принципами устойчивого развития.

Современные универсальные страховые институты коммерческого страхования и страховщики в области социального страхования постепенно превращаются в специализированные инвестиционно-технологические структуры, которые основной вид своей деятельности, то есть непосредственно страхование, концентрируют в руках систем искусственного интеллекта, доверяя ему как вопросы тарифообразования и андеррайтинга, так и вопросы урегулирования убытков. Перед современными интегрированными цифровыми системами ставится задача обеспечения минимально приемлемого уровня рентабельности страховщика, и искусственный интеллект регулирует базовые показатели, лежащие в основе доходности.

Ускорить качественные технологические и цифровые преобразования в современном сегменте страховых отношений позволит внедрение цифровых технологий.

Цель исследования – обоснование содержательной характеристики устойчивого страхования с использованием системно-конвергентного подхода, который не нашел достаточного отражения в научных публикациях. Системный подход в исследовании новой дефиниции устойчивого страхования предполагает освещение роли ESG-технологий в вопросах снижения не только уровня экологических, но и сопутствующих рисков, включающих систему мер государства и бизнеса по социальной поддержке и охране здоровья работающих и неработающих граждан, членов их семей.

Материалы и методы исследования

Методологическая база исследования базируется на использовании общенаучных методов познания, позволивших обобщить различные точки зрения по вопросам состояния страховых отношений в повестке устойчивого развития, показать необходимые для этого страховые инструменты и предложить мероприятия по их совершенствованию. Информационной базой проведенного исследования стали открытые данные Федеральной службы государственной статистики, размещенные на официальном сайте.

Результаты исследования и их обсуждение

Основываясь на теории страхования, рассматривающей исследуемую экономическую категорию как денежные перераспределительные отношения замкнутой фондовой раскладки ущерба, и положениях концепции устойчивого развития, полагаем, что устойчивое страхование представляет собой систему денежных перераспределительных отношений по поводу формирования страховых фондов, основанных на ESG-принципах и обеспечивающих покрытие расходов, вызванных экологическими рисками и их глобальными последствиями. Оценка последствий экологических рисков является сложным вопросом актуарного моделирования, необходимостью учета демографических, социальных и имущественных рисков, которые являются последствием изменения экологии и природных катастроф. Устойчивое страхование невозможно без обеспечения эффективности самой страховой системы, которая подвержена крупномасштабным рискам, связанным с изменением климата.

Экологическое страхование в системе страховых отношений имеет особенности: значительный перечень экономических видов деятельности в разрезе страховых рисков загрязнения окружающей среды; изменяющийся характер превалирующих природных явлений – лесные пожары, град, шторм, засуха, др.; трудность прогнозирования последствий экологических рисков в финансовом и во временном аспекте.

Переход к новым экономическим моделям во многих отраслях и сферах экономики меняет систему страховых отношений, на что, вне всяких сомнений, влияют технологический прогресс, институциональные изменения и факторы макроэкономической природы. Все это непосредственно оказывает воздействие как на современные страховые продукты, так и на всю организацию анализируемой замкнутой системы экономических отношений. Усиливается взаимосвязь и взаимопроникновение различных видов страхования с целью обеспечения покрытия комплексных рисков и устойчивости самой страховой системы.

Изменение климата увеличивает частоту и интенсивность экстремальных погодных явлений во всем мире. Последствия изменения климата могут угрожать достижениям в области целей устойчивого развития, поскольку увеличиваются не только масштабы распространения, но и масштабы изменения доходов населения.

Экологические риски, вызванные факторами природного и техногенного характера, влияют на воспроизводственные процессы общества, требуют переосмысления фундаментальных принципов изучения воспроизводства населения.

Изменение экологии приводит к сдвигу от преобладания инфекционных заболеваний к доминированию хронических патологий, требует корректировки демографической политики.

Начиная с 2020 г. наблюдается устойчивая тенденция к снижению общей численности населения. Общая численность сократилась с 147,8 млн в 2019 г. до 146,1 млн в 2025 г., что составляет абсолютное снижение на 1,7 млн чел. Естественная убыль населения, по данным Росстата, в 2024 г. достигла 596,2 тыс. чел., продемонстрировав рост на 20,4 % по сравнению с 2023 г. [7]. Такая тенденция указывает на наличие структурных проблем в процессе воспроизводства населения, обусловленных как демографическими последствиями прошлых лет, так и современными социально-экономическими трудностями.

В свою очередь, демографические дисбалансы усугубляют экономические и социальные проблемы во многих регионах. Для демографической ситуации необходимы комплексные меры: стимулирование рождаемости (повышение выплат за детей), снижение смертности (улучшение медицины в отдаленных населенных пунктах), улучшение регионального развития (улучшение качества дорог), создание привлекательных условий для жизни и работы во всех регионах страны (доступность жилья и повышение заработной платы). Если текущая тенденция продолжится, то в скором времени общая численность населения и региональные диспропорции могут ухудшиться.

Воспроизводство населения в отечественной практике характеризуется негативными тенденциями, обусловленными устойчиво низкой рождаемостью, превышением смертности над рождаемостью, возрастной диспропорцией и территориальной асимметрией. Миграционный приток, несмотря на свою значимость, не компенсирует естественную убыль населения, особенно в периферийных регионах, что обуславливает необходимость дифференцированного подхода к демографической политике. Будущая динамика демографических процессов в России определяется эффективностью государственной политики, направленной на стимулирование рождаемости, снижение смертности, регулирование миграции и развитие человеческого капитала.

Глобальное потепление и связанные с ним экстремальные погодные условия, а также концентрация городского населения вследствие изменения уровня социально-экономического развития являются межстрановой проблемой, требующей модернизации и трансформации отношений и бизнес-процессов всех участников страхового пространства, влияют на условия жизнедеятельности физических лиц – клиентов страховых компаний. Поэтому в рамках системы управления рисками акцент надо сделать на систематический анализ климатического риска, который представляет собой потенциальный риск, возникающий вследствие изменения климата и принятия мер по ликвидации его последствий.

На сегодняшний день российские страховщики рассматривают климатический риск в составе других видов риска – операционного, страхового, риска ликвидности и др., что обусловлено: а) исторически сложившейся невысокой подверженностью России природным рискам; б) проблемой сбора статистических данных; в) ощутимым влиянием климатических рисков в длинном горизонте, по сравнению с прогнозными периодами на 1–5 лет.

Изучение Третьего доклада Росгидромета об изменениях климата и их последствиях на территории России [8] позволило сделать вывод о целесообразности выделения климатических рисков в самостоятельный вид страховых рисков и активизации изучения их влияния на деятельность всех экономических субъектов в контексте экономической устойчивости. Подтверждением являются три выявленных направления влияния климатических рисков на здоровье людей: прямые воздействия вследствие экстремальных погодных явлений; косвенные воздействия, опосредованные изменениями в социальных системах и связанные со стрессами из-за аномальности погоды; изменение окружающей среды и экосистем. Влияние климатических изменений на секторы российской экономики более разнообразно и связано, например, с таянием многолетних мерзлых пород, экстремальными температурно-ветровыми условиями, ростом уровня моря, изменениями режимов осадков и испарения, разрушением береговой и прибрежной инфраструктуры, другими факторами [8].

Современные модели страхового предпринимательства в своей основе применяют искусственный интеллект, что облегчает страховой организации в целом процесс тарифообразования по интегрированным видам страхования, являющихся элементами системы устойчивого страхования.

Особенно важную роль цифровизация играет в смешанных видах страхования, таких как социальное страхование, смешанное страхование жизни, инвестиционное страхование жизни. В этих видах страхования перечень страховых рисков достаточно широк – от временной утраты трудоспособности до неполучения причитающегося инвестиционного дохода. А это означает, что подход к расчету тарифа должен включать в себя нестандартные методы, которыми не обладает обычный андеррайтер страховой организации. Чаще всего подобные вопросы решаются использованием специализированных программных продуктов, принцип функционирования которых построен на анализе больших массивов данных.

Современное социально-ориентированное рыночное государство призвано обеспечить определенный уровень благосостояния человека, обеспечить ему социальную защиту, социальную безопасность. Личное страхование выступает одним из важных инструментов достижения этих основополагающих задач устойчивого развития. В настоящее время личное страхование является не только важной отраслью сферы страхования, но и национальной экономики в целом. Растет значение страхования как системы особых экономических отношений, которые обеспечивают страховую защиту имущественных интересов населения в условиях нестабильной не только экономической, но и экологической ситуации. В этой связи особенно важно приведение теории и практики страхования в соответствие с указанной ситуацией, а также применение накопленного опыта страхового дела. Становится очевидно, что в этих условиях страховая наука призвана охватить широкий круг вопросов. Это объясняет остроту внимания, которое уделяется личному страхованию, так как эта отрасль несет на себе высокий уровень социальной нагрузки, обеспечивая защиту имущественных интересов, связанных с личностью человека – его жизнью, здоровьем, трудоспособностью, медицинским и пенсионным обеспечением. Личное страхование имеет не только очень важную экономическую направленность, которая проявляется в сохранении или увеличении доходов населения, но и очевидную социальную направленность, которая, в свою очередь, проявляется в обеспечении воспроизводства человека.

В условиях изменения экономической и экологической ситуации наибольшей степени классические виды страхования изжили себя в системе страхования жизни и находятся в трансформационном процессе.

Отечественный страховой рынок показывает значимый рост в агрегированных показателях. Объем собранной страховой премии в анализируемый период увеличился на рекордные 61,4 %.

Таблица 1

Динамика страховых сборов и выплат по классическим видам страхования жизни за 2023–2024 гг., млн руб.

|

|

2023 |

2024 |

||

|

Страховые премии |

Страховые выплаты |

Страховые премии |

Страховые выплаты |

|

|

ВСЕГО по добровольному иобязательному страхованию |

2 285 058 |

1 044 382 |

3 720 037 |

2 148 809 |

|

добровольное страхование жизни всего: |

775 060 |

469 131 |

2 033 133 |

1 412 059 |

|

Инвестиционное страхование жизни |

207 898 |

290 218 |

501 786 |

510 033 |

|

Кредитное страхование жизни |

204 937 |

20 139 |

76 254 |

21 530 |

|

Накопительное страхование жизни |

352 398 |

155 946 |

1 445 878 |

877 717 |

|

Прочие виды страхования жизни |

2 637 |

685 |

258 359 |

1 289 |

Примечание: составлена авторами на основе источника [9].

В целом объем рынка страхования жизни в добровольном сегменте составил 2,03 трлн руб., наблюдается значимый рост сбора страховой премии в заданном сегменте по сравнению с 2022 и 2023 гг. Однако зачастую договоры трансформируются в псевдодобровольные, вмененные отношения, не отражающие реальный спрос на страховые продукты.

Актуарное моделирование в сфере личного страхования предопределено влиянием демографических факторов, трансформация которых происходит под влиянием демографических и климатических рисков.

В контексте устойчивого развития демография рассматривается как фактор, который влияет не только на снижение социальных рисков, образ жизни и долгосрочное устойчивое развитие, но и на формирование долгосрочного инвестиционного климата, распределение финансовой ответственности между поколениями.

Федеральная служба государственной статистики рассчитала три варианта прогноза коэффициента демографической нагрузки: низкий, средний и высокий. Их анализ показывает снижение численности нетрудоспособного населения на 1000 чел. трудоспособного возраста в течение 2024–2030 гг.

Согласно среднему варианту прогноза, численность нетрудоспособных лиц уменьшится с 724 до 641 чел. (-11,5 %), в том числе лиц моложе трудоспособного возраста с 317 до 264 чел. (- 53 чел.) и лиц старше трудоспособного возраста с 407 до 377 чел. (-30 чел.). Высокий вариант прогноза коэффициента демографической нагрузки демонстрирует самые незначительные изменения по сравнению с низким и средним вариантами. Так, численность нетрудоспособного населения снизится с 724 до 647 чел. (-10,6 %), в том числе лиц моложе трудоспособного возраста с 317 до 267 чел. (-50 чел.) и старше трудоспособного возраста с 407 до 380 чел. (- 27 чел.). Приведенные статистические показатели свидетельствуют о возможном снижении в перспективе нагрузки социальных обязательств на бюджетную систему страны [10]. Динамика соотношения количества пенсионеров к числу плательщиков страховых взносов в Российской Федерации непрерывно возрастает, и к 2028 г. число пенсионеров превысит количество плательщиков страховых взносов [11].

Устойчивое страхование предполагает финансовую устойчивость самой системы страховых отношений – это комплексное понятие, которое определяет ее способность стабильно и надежно обеспечивать выплаты в долгосрочной перспективе. Устойчивость достигается за счет сочетания трех фундаментальных принципов: замкнутость, солидарность, срочность (что обеспечивает, в свою очередь, реализацию накопительного принципа)

Финансовую стабильность страховой системы необходимо оценивать с учетом долгосрочных перспектив. Для социальных, в первую очередь пенсионных, систем, не зависящих от государственных субсидий, это означает, что сегодняшняя стоимость будущих профицитов должна покрывать важность долгосрочного планирования и учет демографических изменений для обеспечения устойчивости.

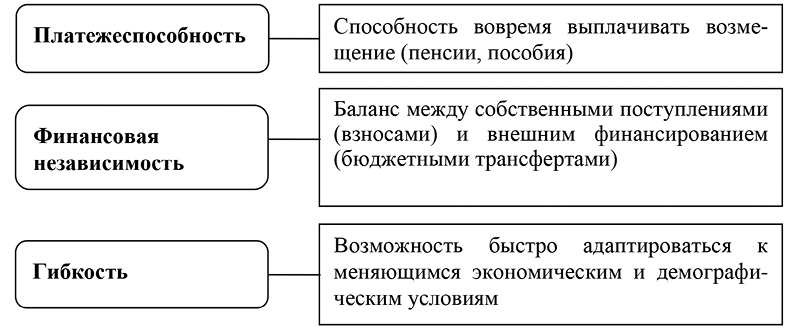

Международные стандарты выделяют три ключевых аспекта устойчивости систем социального страхования (рисунок).

Ключевые аспекты устойчивости систем социального страхования Примечание: составлен авторами по результатам данного исследования

Например, ключевым условием обеспечения достойного уровня жизни пенсионеров является коэффициент замещения утраченного заработка. Согласно Конвенции МОТ № 102, коэффициент замещения утраченного заработка трудовой пенсии по старости должен достигать 40 % [12]. В то же время в России этот показатель неуклонно падает, к 2024 г. он достиг критически низких 25 %, что значительно ниже международных норм и ставит пожилых людей под угрозу нищеты.

Разнообразие современных пенсионных систем обусловлено уникальными экономическими и социальными условиями каждой страны. Принято классифицировать пенсионные модели по двум основным критериям: способу финансирования и структуре организации пенсионного обеспечения.

В большинстве развитых стран основным способом пенсионного обеспечения по-прежнему является распределительная система (PAYG). Она работает по принципу «плати, пока ходишь» [13], когда взносы работающих граждан идут на выплаты нынешним пенсионерам, что отражает солидарность поколений. Такая система гарантирует стабильность и защиту от инфляции, но чувствительна к демографическим сдвигам.

Также существует накопительная пенсия, которая формируется индивидуально: взносы капитализируются на личных счетах. Размер будущей пенсии определяется исключительно накопленной суммой и результатами инвестиций. Преимущества: прозрачность формирования прав и потенциально высокая доходность на развитых рынках.

Многоуровневые пенсионные системы признаны ОЭСР и Всемирным Банком в качестве наиболее эффективных, которые позволяют распределить ответственность между работником, работодателем и государством. [14]. Структура таких систем, как правило, трехуровневая и включает: обязательный распределительный компонент, обязательный или квазиобязательный накопительный компонент, а также добровольное пенсионное страхование.

Существует три главных пути преобразования пенсионных систем: параметрические, структурные и комбинированные реформы. Ключевыми элементами оценки социальных рисков являются, на наш взгляд, три показателя (табл. 2).

Таблица 2

Ключевые характеристики страховой оценки социальных рисков

|

Показатель |

Характеристика |

|

Коэффициент страховой нагрузки |

Отражает соотношение количества получателей к числу плательщиков страховых взносов (реализация принципа «солидарности поколений») |

|

Коэффициент замещения |

Показывает, какую долю от потерянного дохода составляют выплаты, например, пенсии |

|

Продолжительность выплат |

Определяется демографическими факторами и характером выбора социальной (пенсионной) схемы |

Примечание: составлена авторами на основе полученных данных в ходе исследования.

Таблица 3

Динамика расходов консолидированного бюджета РФ на выплату пособий и социальную помощь в 2021–2023 гг., млрд руб.

|

Показатели/годы |

2021 |

2022 |

2023 |

Темп изм., % |

|

Расходы на выплату пособий и социальную помощь, всего |

4294,5 |

4814,2 |

5290,1 |

123,1 |

|

в том числе: |

||||

|

семейные и материнские пособия |

1784,4 |

2152.9 |

2649,7 |

148,5 |

|

денежные выплаты отдельным категориям граждан за счет бюджетов |

961,7 |

1159,1 |

1408,3 |

146,4 |

|

пособия по временной нетрудоспособности |

525,2 |

504,3 |

482,5 |

91,9 |

|

субсидии и льготы на оплату ЖКУ |

381,6 |

381,7 |

396,8 |

104,0 |

|

другие виды пособий и социальной помощи |

557,6 |

556,7 |

292,7 |

52,5 |

Примечание: составлена авторами на основе источника [17, с. 154].

Р.Г. Сомоев, И.П. Денисова и С.Н. Рукина подчеркивают, что «пенсионные системы находятся под большим давлением из-за роста ожидаемой продолжительности жизни, увеличения государственного долга, неопределенных экономических условий, риска инфляции, перехода к пенсионным планам с установленными страховыми взносами» [15, с. 104].

Демографические изменения, особенно разница в продолжительности жизни между мужчинами и женщинами, оказывают разное влияние на пенсионные системы, создавая гендерный дисбаланс [16]. Обратим внимание на то, что старение населения, снижение рождаемости и региональные диспропорции создают растущую нагрузку на существующие модели финансирования в условиях ограниченности финансовых ресурсов (табл. 3).

Анализируя приведенные в табл. 3 данные, обратим внимание на рост бюджетных расходов на выплату пособий и социальную помощь с 4294,6 млрд руб. в 2021 г. до 5290,1 млрд руб. в 2023 г., на 123,1 % в течение трех лет. При этом объемы выплат семейных и материнских пособий выросли на 148,5 %, а отдельным категориям граждан – на 146,4 %. Таким образом, для обеспечения устойчивости страховых отношений необходима комплексная система оценки глобальных климатических рисков в совокупности с социально-демографическими тенденциями, стратегического переосмысления подходов к институционально-финансовому механизму страховой системы.

Заключение

Проведенное исследование позволило выявить проблемы, вызванные климатическими рисками, которые влияют на демографию, социальный климат, устойчивость бюджетной системы. Комплексное рассмотрение эколого-демографических рисков позволило предложить авторское видение дефиниции «устойчивое страхование», основанное на конвергентном подходе, учитывающем взаимопроникновение различных видов рисков, деятельность субъектов, институтов, участвующих в перераспределительной раскладке ущерба, что позволяет спрогнозировать цепочку создания стоимости и выбор устойчивых страховых продуктов. Устойчивое страхование представляет собой комплексную систему, включающую не только «зеленое» страхование, но и виды, регулирующие риски последствий климатического характера: диспропорции демографии, снижение семейных доходов, бюджетную несбалансированность.

Представляется необходимым ускорить деятельность всех заинтересованных государственных и частных структур по созданию нормативно-правовой базы единой системы учета и оценки климатических рисков на территории России, что позволит обеспечить построение объективной системы актуарного моделирования в системе страховых отношений и бюджетного обеспечения.

Conflict of interest

Financing

Библиографическая ссылка

Денисова И.П., Рукина С.Н., Денисов П.В. КОНВЕРГЕНТНЫЙ ПОДХОД К РАЗВИТИЮ СИСТЕМЫ УСТОЙЧИВОГО СТРАХОВАНИЯ // Фундаментальные исследования. 2026. № 1. С. 12-19;URL: https://fundamental-research.ru/en/article/view?id=43965 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43965