Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CONCEPT OF QUALITY ASSESSMENT ACCOUNTING CONTROL SUBSYSTEMS: METHODOLOGICAL BASIS

Введение

Исследование системы внутреннего контроля (СВК) предприятия как целостности с особыми свойствами, которая в то же время состоит из подсистем со специфическими свойствами, является актуальным. Необходимость теоретико-методологического обоснования общей системы оценки качества подсистемы бухгалтерского контроля (ПБК) обусловлена как многоцелевой направленностью самого процесса оценивания, так и необходимостью совершенствования самой системы оценивания.

Ю.А. Кутырев называет общие принципы для всех видов контроля, например принципы законности, компетенции и пр. И предлагает выделять специальные принципы, которые относятся к тому или иному виду контроля. Для примера автор выбирает в целом внутренний финансовый аудит, что характеризуется принципами независимости, а принцип гласности в этом случае не применяет [1].

Л.С. Боташева настаивает на необходимости осуществления бухгалтерского контроля (БК) в целях формирования объективной и достоверной информации в финансовой отчетности и для принятия эффективных управленческих решений. В связи с этим автор справедливо делает вывод о целенаправленности бухгалтерского контроля на результативность [2].

А.А. Адаменко, Е.А. Оксанич, М.С. Василенко, изучив на конкретном примере результаты оценки системы внутреннего контроля, иллюстрируют необходимость ее качественной организации и проведения. Вполне понятно обоснование этого требования, так как такой подход минимизирует формирование предпосылок, которые способствуют образованию в процессе ведения учета риска возникновения ошибок, либо недобросовестных действий и могут оказать влияние на достоверность данных бухгалтерской финансовой отчетности организации [3].

Эту же проблему раскрывает и В.С. Селиванова, которая рассматривает различные методы внутреннего контроля в интегрированной системе управленческого учета предприятия и утверждает, что в настоящее время одной из причин искажения бухгалтерской информации по-прежнему является несовершенство внутреннего контроля [4].

А.Н. Милосердова, Е.Ю. Пухова, Н.А. Софьин предлагают методику оценки эффективности реализации системы внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской отчетности на предприятиях российской атомной промышленности. Данная методика основана на использовании мнений экспертов, которые помогут выявить контрольные процедуры, требующие актуализации [5]. По мнению авторов статьи, этот метод применим практически ко всем сферам деятельности, но ему свойственен недостаток, общий для всех исследований с привлечением экспертов, а именно субъективный характер оценки.

Г.М. Бычкова, Н.М. Дьякова разработали и апробировали в формате Excel матрицу оценки уровня организации системы внутреннего контроля, отражающую взаимосвязи критериев оценки уровня организации системы, характеристик уровней организации системы, диапазонов оценки каждого целевого и интегрального показателей и способствующую снижению трудоемкости и повышению эффективности процедуры оценки [6].

А.А. Боброва, Ю.Н. Коваленко считают, что оценку эффективности СВК можно рассматривать только по отношению к тем операциям, которые были выполнены до рассматриваемого момента. Среди методов оценки эффективности выделяют два подхода: оценку эффективности дизайна внутреннего контроля и оценку операционной эффективности внутреннего контроля [7]. Безусловно, названные подходы обеспечат оценку эффективности СВК при условии применения в режиме постоянного мониторинга.

Результатом проведенного обзора литературы стало подтверждение универсализма системного анализа при построении концепции системы внутреннего контроля как целостно функционирующей. В научных трудах проведено достаточное обоснование общих теоретико-методологических основ самой оценки СВК. Было выявлено, что проблема оценки качества важнейшей подсистемы системы внутреннего контроля, а именно подсистемы бухгалтерского контроля (ПБК), практически не исследована и требует дальнейшего изучения с точки зрения создания алгоритма концепции аудиторской оценки.

Цель исследования – разработка алгоритма создания концепции аудиторской оценки качества подсистемы бухгалтерского контроля как составляющей общей системы внутреннего контроля экономической деятельности предприятия.

Материалы и методы исследования

Обоснование и подтверждение объективности функционирования подсистемы бухгалтерского контроля как составляющей общей системы внутреннего контроля экономической деятельности базируется на исходных положениях общей теории систем, которые касаются исследований структуры сложных систем [8]. С целью системного трактования бухгалтерского контроля экстраполируем основные методологические подходы к системе в целом [9].

Знание структуры системы – это знание законов, согласно которым рождаются элементы системы и отношения между ними. Система внутреннего контроля предприятия является сложной [10]. Она состоит из подсистем со специфическими свойствами. Оставаясь относительно обособленными, эти подсистемы вступают в отношения между собой. Каждая из подсистем является внутренне структурированной и может рассматриваться как самостоятельная система.

Основываясь на положениях теории систем, в соответствии с их классификацией, подсистему бухгалтерского контроля возможно рассматривать как организационную подсистему [11]. Бухгалтерский контроль (БК), как и бухгалтерский учет, создают вместе информационную матрицу или модель предприятия. Существует научное знание об учете и контроле, которое создает абстрактные модели с целью влияния на практическую деятельность как в учете, так и в контроле.

Для раскрытия темы и достижения цели в данной статье применяются общенаучные методы исследования экономических явлений: научное абстрагирование, анализ, синтез, индукция, логический подход.

Результаты исследования и их обсуждение

Множество подсистем контроля в системе внутреннего контроля экономической деятельности определяется толкованием границы внешней среды, которая окружает ее функционирование и функционирование ее подсистемы. В теории систем не всегда возможно найти однозначное толкование этого понятия [12]. Сущностный анализ свойств каждого из элементов системы (подсистемы) позволяет объяснить их и оценивать.

Возможность разделения СВК на подсистемы основывается на таком свойстве, как «структурированность». Именно это свойство подчеркивает объективность выделения такой подсистемы, как контроль в деятельности учетного персонала, и наличие в ней отдельных элементов: объектов, субъектов и процесса. Каждый из элементов имеет различные свойства, различные возможности, а главное – целевую направленность, что в совокупности можно рассматривать как потенциал подсистемы: ресурсный, организационный и функциональный (рис. 1).

Исходя из того, что свойства каждого элемента подсистемы являются основой их параметризации, возникает вопрос их четкого представления. Одним из главных свойств, тесно связанных с понятием «качество», является «эмерджентность» [13]. Это связано с тем, что «эмерджентность» предполагает обязательное наблюдение наличия свойств, которые можно выделить путем описания отдельных составляющих элементов системы (подсистемы). Интеграция свойств отдельных элементов (субъектов, объектов, процессов) порождает возникновение свойств высшего качественного порядка, так называемого прироста качества.

Не менее значимыми являются такие свойства, как гомеостатичность, то есть стремление к сохранению равновесия подсистемы (стабильности), и адаптивность – способность обеспечивать нормальное функционирование подсистемы в заданных параметрах.

Упорядоченность предполагает настройку каждой из подсистем СВК в соответствии с их целями, организацией субъектов, процессом и систематизацией объектов для эффективного (качественного) их функционирования. Это проявляется через связь элементов подсистемы контроля в пространстве и времени.

Возможность описания свойств с целью параметризации качества каждого элемента ПБК обусловлена не только структурированностью СВК, но и ее иерархичностью. Это свойство характеризует внутренний контроль экономической деятельности предприятия в его вертикальном срезе.

Такое свойство СВК, как коммуникативность (информативность), позволяет оценить качество процесса бухгалтерского контроля, соответствующее требованиям к информации на входе и выходе, то есть качественным характеристикам информации.

Рис. 1. Общая структура потенциала ПБК Примечание: составлен авторами по результатам данного исследования

Анализ организационной схемы СВК и ее ПБК дает возможность исследовать характер двух типов воздействия на статику (готовность системы и ее подсистем к функционированию) и динамику (непосредственное функционирование системы и ее подсистем).

Управленческое воздействие реализуется через входную информацию, которую можно изменять и использовать в управлении с целью решения задач функционирования системы и ее подсистем. Если возможно изменять информацию и ее качественные характеристики, то в результате можно придать системе ВК и каждой из подсистем различное движение, а следовательно, получить разное качество.

Входная информация, оказывающая возмущающее воздействие, не поддается изменениям. Она «вмешивается» в процесс контроля внутри системы (подсистемы), изменяя результат ее функционирования, и таким образом существенно влияет на каждую из подсистем и систему внутреннего контроля в целом. В результате функционирования СВК и ее подсистем формируется выходная информация относительно результатов контроля, которой присущи качественные характеристики или качественные параметры, степень соблюдения которых определяет результат воздействия на внешнюю среду, то есть контрольную среду.

Приближение фактического выхода информации к идеальному может трактоваться в целом как задача управления системой внутреннего контроля и ее подсистемами, в частности ПБК. Влияние внешней среды проявляется в том, что оно задает цели и параметры функционирования СВК и, в частности, ПБК.

Изложенное выше обусловливает необходимость анализа содержательной сущности каждого вида потенциала ПБК, степень совершенства которого и является совокупным объектом оценивания, в данном случае аудиторского.

Каждый из элементов ресурсного, организационного и функционального потенциала имеет свое эталонное значение, а именно: степень ресурсного обеспечения процесса БК, уровень организованности контрольной среды, степень совершенства структуры ПБК, состояние разработки регламентов и т.д. Критерий стоимости контроля определяет две основные составляющие: стоимость средств контроля, а также стоимость всех затрат на проведение контроля и обработку его результатов. Первая из них тесно связана с критериями и показателями ресурсного обеспечения. Показатель стоимости средств контроля достаточно прозрачный, и его количественное исчисление не вызывает затруднений. Показатель другой составляющей не является столь же простым. Однозначному исчислению поддаются затраты на проведение контроля специальными службами. В отличие от этого затраты на совершение контрольных процедур, которые входят в состав функциональных обязанностей управленческого персонала, могут быть определены только относительными показателями к общей стоимости управленческих работ. Таким образом, желание обобщить стоимость внутреннего контроля приведет к исчислению относительного показателя. Последнее не имеет определяющего значения: во-первых, по причине сложности расчетов, во-вторых, по причине превышения величины затрат на содержание контролирующего подразделения. Исходя из этого, по данному критерию целесообразно определять показатели стоимости средств контроля и стоимости функционирования на предприятии контрольной службы.

Объектом оценки качества ПБК обобщенно можно считать не только целевые, организационные, управленческие, экономические и информационные характеристики подсистемы, но и степень совершенства ее статического состояния. Однако готовность ПБК к функционированию – это еще не сам процесс ее функционирования. Качество системы БК зависит от ее эффективности и уровня совершенства организации. Качество ПБК отражает целевую ориентацию организации и функционирования ПБК [14]. Разграничение категорий «система контроля» и «система управления» позволяет обоснованно использовать матричный подход и составить матрицу, которая укажет на степень реализации принципов организации и функционирования системы внутреннего экономического контроля по определенному отбору критериев оценки его качества.

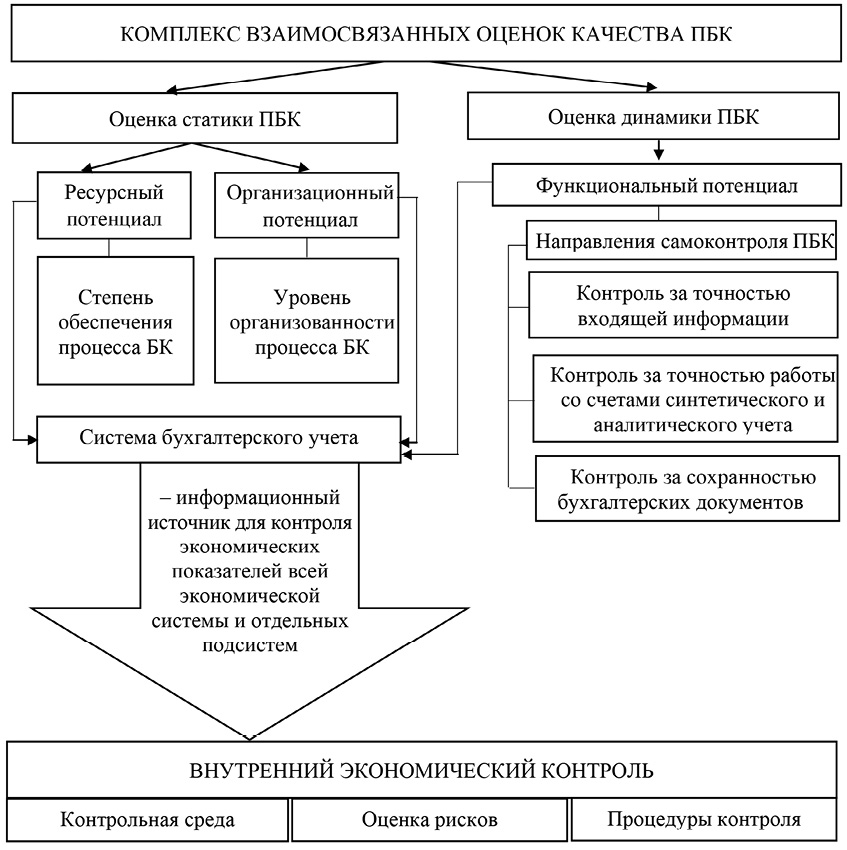

Рис. 2. Формализация системы оценок качества ПБК в системе внутреннего контроля Примечание: составлен авторами по результатам данного исследования

Создание надлежащей контрольной среды на предприятии, использование таких форм и методов контроля, которые в наибольшей мере обеспечивали бы учет основных принципов функционирования системы контроля, характеризует качественное совершенство ПБК с теоретико-методологических позиций. Определение категории «качество ПБК» в системном и методологическом аспектах имеет большое значение, но эти аспекты трудно поддаются оценке, тем более в количественном измерении. Эффективность функционирования ПБК выступает интегрированным признаком качества подсистемы, а степень совершенства ее статического состояния определяет само качество подсистемы.

К основным факторам, которые влияют на эффективность функционирования ПБК (а это по своей сути основные характеристики ее свойств), следует отнести:

− степень целесообразности функционирования подсистемы, то есть степень полезности контрольной информации;

− достоверность результата функционирования подсистемы, которая зависит от точности, объемов выборки, от содержательной сути объектов контроля;

− своевременность контроля определяется временем его проведения и оперативностью предоставления контрольной информации для принятия управленческих решений;

− стоимость затрат на создание средств контроля, его осуществление и систематизацию его результатов в контрольной информации.

Изложенное выше дает основания определить объекты аудиторской оценки качества ПБК как эффективность функционирования подсистемы, качество действий персонала бухгалтерии, качество и полезность информации, полученной в результате контроля. Именно от уяснения сущности объектов оценивания зависит формирование системы оценок. Интеграция оценок качества процесса бухгалтерского контроля и качества информации, полученной в результате контроля, возможна в общей оценке эффективности функционирования ПБК.

Следующим шагом в разработке концепции оценки качества ПБК является определение категорий понятийного аппарата: «оценка» как термин, «оценка» как система, «оценивание» как система способов и приемов, то есть как процесс [8]. Экономическое толкование понятия «оценка» предполагает количественное измерение параметров экономических моделей с помощью статистических операций [15]. Аудиторская оценка качества ПБК позволяет положить в основу формализации системы оценок структуру оцениваемого потенциала подсистемы (рис. 2).

Рисунок 2 содержит схему предложенной методики формализации системы оценок качества ПБК, основанной на использовании моделей сквозного внутреннего контроля. Каждая из оценок должна иметь свою методику определения и должна сформировать представление об определенном аспекте качества подсистемы, что наиболее объективно удовлетворит цель, которую ставит субъект оценки. Функциональный потенциал содержит обобщенные методы контроля, осуществляемого самой службой бухгалтерского учета за своей деятельностью по отдельным направлениям контроля как системы бухгалтерского учета. Внутренний экономический контроль направлен на выявление негативных факторов и рисков хозяйственной деятельности, в том числе в среде бухгалтерского учета. Эти этапы имеют отдельные фазы, каждой из которых присущи определенные аудиторские действия, которые возможно реализовать при условии получения результатов (информации) оценки качества отдельных элементов ПБК.

Цель функционирования ПБК является составляющей цели всей СВК на предприятии. Оценка качества ПБК является средством достижения цели (целей) бухгалтерского контроля, всей СВК. В таком случае не имеет принципиального значения, кто именно является субъектом оценивания: субъект внутри предприятия (руководитель предприятия, руководители структурных подразделений предприятия, в том числе главный бухгалтер, внутренние аудиторы) или аудиторская фирма, аудитор. Главное, что процесс оценивания, прежде всего, должен рассматриваться как средство усовершенствования СВК и его подсистем, а результаты процесса оценивания становятся основой для организации и осуществления аудиторских процедур, для достижения цели аудита.

В случае, когда субъектом оценивания качества СВК и ее ПБК является внешний аудитор, одним из объектов оценки становится сам процесс внутренней самооценки подсистем, в частности действия главного бухгалтера по оценке ПБК и подсистемы бухгалтерского учета.

Требованию целенаправленности необходимо подчинять в первую очередь организацию процесса оценивания и использование информации по его результатам. Именно система оценивания, сами оценки, если они объективны и достоверны, должны способствовать улучшению качественных параметров подсистемы контроля.

Информационное обеспечение оценивания (описание системы внутреннего контроля, ПБК и сбор, обработка и получение информации во время тестирования, входная информация для соответствующих расчетов, подтверждающих состояние статики и динамики СВК и ее подсистем, входная информация о результатах оценивания) должно обладать таким признаком, как надежность. Этот признак можно трактовать как обеспечение достоверного представления об экономической деятельности клиента, возможность проверки и нейтральность. Надежность информации, полученной в процессе контрольной деятельности, определяет качество результата контроля с точки зрения реальности его практического воплощения в управление экономической системой и с учетом влияния на ее функционирование неопределенности и случайных факторов.

Требование системности относительно процесса оценивания качества ПБК трактуется как необходимость использования комплекса взаимосвязанных оценок, каждая из которых отражает качественные свойства каждого элемента потенциала подсистемы (ресурсного, организационного и функционального).

Требование репрезентативности в отношении оценки качества ПБК понимается как требование к критериям качества. Это требование выражает наиболее характерные свойства, определяющие элементы качества, то есть каждая из оценок должна раскрыть тот элемент потенциала подсистемы, который удовлетворит аудитора при решении определенных задач, исходя из общей цели его работы.

Оценивание как процесс реализует комплекс оценок, к которым предъявляются такие требования, как надежность и объективность. К системе оценок предъявляется требование универсальности, согласно которому следует стремиться к построению таких методик, которые можно распространить на ПБК любых предприятий.

Требование простоты и достижимости выражается в том, что методики оценки должны включать оптимальное количество показателей качества [8].

Критерий «целесообразность контроля» должен определить уровень структурного совершенства системы в ее динамике, то есть качество организации контроля, приближенного к месту его проведения. Используются показатели всесторонности и полноты контроля. Всесторонность проявляется через охват контролем разных сторон деятельности предприятия. Полнота означает интерпретацию всесторонности в пространстве и во времени. То есть полнота показывает, насколько всесторонне и как всеохватывающе по времени (постоянно или одноразово) поддаются проверке подконтрольные объекты. Целесообразность характеризуется также наличием синергического эффекта благодаря тому, что система как совокупный объект имеет свойства, не присущие каждому из ее составных элементов, если их рассматривать отдельно и изолированно друг от друга. По этому критерию характеризуется уровень положительного дополнительного результата, который получает предприятие от функционирования контроля как организованной системы, а не отдельных его элементов.

Алгоритм концепции оценки качества ПБК будет завершенным при условии определения понятий принципов и правил процесса оценивания. В логическом значении принцип – это центральное понятие, основа системы, являющееся обобщением и распространением любого положения на все явления той области, из которой данный принцип абстрагирован. В данном случае речь идет об элементах системы оценивания ПБК. Принципы преимущественно нормативно закрепляют методы (способы и приемы) оценки отдельных элементов общего потенциала СВК и ее подсистем, в частности бухгалтерского контроля (ресурсного, организационного и функционального). Правила оценивания (оценки) – это конкретизация во внутренних стандартах аудита общепринятых методов оценивания в виде конкретных способов и приемов, алгоритмов.

Заключение

Последовательность формирования концептуальных положений системы оценивания качества ПБК сводится к следующим шагам: аргументирование исключительно объективной возможности функционирования ПБК, что является структурным элементом СВК экономической деятельности предприятия; проведение качественной параметризации через характеристику свойств ПБК и каждого ее элемента; определение категорий понятийного аппарата: «оценка» как термин, «оценка» как система; формирование системы оценок качества ПБК; формирование требований к процессу оценивания внешними аудиторами, что основано на оценочных критериях свойств ПБК; формализация системы методик оценок относительно ресурсного, организационного и функционального потенциалов ПБК; определение принципов и правил процесса оценивания.

Результаты научного поиска, изложенные авторами в статье, являются методологической основой для разработки организационных регламентов аудиторов как субъектов оценки, стандартизации элементов аудиторской оценки качества ПБК, формализации системы ее методики.

Conflict of interest

Библиографическая ссылка

Шарохина С.В., Карсунцева О.В. КОНЦЕПЦИЯ ОЦЕНКИ КАЧЕСТВА ПОДСИСТЕМЫ БУХГАЛТЕРСКОГО КОНТРОЛЯ: МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ // Фундаментальные исследования. 2025. № 12. С. 50-57;URL: https://fundamental-research.ru/en/article/view?id=43950 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43950