Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

A METHOD OF MAXIMIZING THE FUNDAMENTAL ASSESSMENT OF BUSINESS VALUE WHILE ENSURING FINANCIAL STABILITY IN CONDITIONS OF A HIGH LEVEL OF MARKET INSTABILITY

Введение

Современные предприятия функционируют в условиях повышенной рыночной волатильности и нестабильности внешней среды, что требует от финансового менеджмента особых стратегий для одновременной максимизации стоимости бизнеса и обеспечения его финансовой устойчивости при допустимом уровне финансовых рисков.

Максимизация стоимости бизнеса занимает центральное место в системе финансового менеджмента предприятия, объединяя все финансовые решения вокруг главной цели – прироста стоимости для его собственников. Так, И.А. Бланк в своей книге «Основы финансового менеджмента» формулирует главную цель финансового менеджмента как «обеспечение максимизации благосостояния собственников в текущем и перспективном периоде», поясняя, что «эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости предприятия, что реализует конечные финансовые интересы его владельцев» [1, c. 35]. Идея о максимизации благосостояния собственников, как главной цели финансового менеджмента, которая на практике выражается через максимизацию рыночной стоимости (капитализации) предприятия, лежит в основе ценностно-ориентированного менеджмента (VBM – Value-Based Management) – концепции управления, получившей широкое распространение в крупных корпорациях по всему миру [2].

Цель исследования – разработка авторской методики максимизации фундаментальной оценки стоимости бизнеса при обеспечении финансовой устойчивости в условиях высокого уровня нестабильности рыночной конъюнктуры. Для достижения поставленной цели в работе решались следующие ключевые задачи:

− Систематизировать подходы и методы к оценке стоимости бизнеса и выявить их ограничения в условиях рыночной волатильности, проанализировать взаимосвязь между максимизацией стоимости и поддержанием финансовой устойчивости в условиях неопределенности.

− Исследовать внутренние драйверы стоимости и устойчивости, сформировать систему целевых показателей максимизации стоимости при заданных ограничениях по финансовой устойчивости.

− Предложить подход к максимизации фундаментальной оценки стоимости бизнеса при обеспечении требуемых уровней показателей финансовой устойчивости, ликвидности и платежеспособности.

− Предложить методику многоцелевой оптимизации ключевых финансовых показателей, являющихся драйверами стоимости, с ограничением на метрики финансовой устойчивости, ликвидности и платежеспособности на базе финансового цифрового двойника с применением генетических алгоритмов.

Материалы и методы исследования

Исследование проведено на основе применения логического и системного подхода к формированию методики максимизации фундаментальной оценки стоимости бизнеса при обеспечении финансовой устойчивости предприятия в условиях высокого уровня нестабильности рыночной конъюнктуры. В процессе исследования использованы методы сравнительного, факторного и графического анализа, синтеза, логико-математические и динамические модели, методический аппарат построения иерархических структур факторных показателей, методы графической и табличной визуализации. В своей работе автор опирался на базовые положения экономической теории, финансового менеджмента и финансового риск-менеджмента, теории игр, теории многокритериальной оптимизации, а также научные работы отечественных и зарубежных авторов, опубликованные в рецензируемых научных изданиях из международных наукометрических баз, и материалы национальных и международных научно-практических конференций по финансовому менеджменту.

Результаты исследования и их обсуждение

Концепция максимизации стоимости бизнеса как ключевой цели финансового менеджмента основана на трудах Альфреда К. Берле и Гарднера Минза, которые в своей совместной работе «Современная корпорация и частная собственность» (1932) заложили основы для обсуждения роли управления и собственности в корпорациях. Хотя Берле и Минз не формулировали концепцию максимизации стоимости напрямую, их исследования легли в основу будущих теорий, связанных с управлением корпорациями и созданием стоимости, став отправной точкой для дискуссий о максимизации стоимости бизнеса и отношениях между акционерами и менеджерами [3]. Идеи Берле и Минза о разделении управления и собственности стали катализатором для развития агентской теории, которая рассматривает конфликты интересов между принципалами (акционерами) и агентами (менеджерами). Позже, в 1970-х гг., Майкл Дженсен и Уильям Меклинг развили агентскую теорию фирмы и концепцию ценности для акционеров (shareholder value concept). Они предложили концепцию «просвещенной максимизации стоимости», которая сочетала элементы теории заинтересованных сторон с долгосрочной максимизацией стоимости как критерием принятия решений [4]. Эта модель учитывает интересы различных стейкхолдеров, но при этом ставит во главу угла рост стоимости компании. Дженсен и Меклин продемонстрировали приоритет стоимости компании над иными финансовыми целями. В 1986 г. Альфред Раппапорт в своей работе «Создание акционерной стоимости: новый стандарт эффективности бизнеса» сформулировал 10 принципов создания акционерной стоимости, заложив теоретическую базу для концепции ценностно-ориентированного менеджмента (VBM – Value-Based Management) – концепции управления компанией, при которой все управленческие решения и операционная деятельность направлены на создание и максимизацию корпоративной ценности (стоимости бизнеса) [5], а Том Коупленд, Тим Коллер и Джек Муррин развили этот подход в книге «Стоимость компаний: оценка и управление» (1995), предложив практические инструменты оценки и управления стоимостью. Коупленд, Коллер и Муррин рассматривали стоимость бизнеса как результат дисконтирования будущих свободных денежных потоков (FCF) и подчеркивали, что стоимость бизнеса зависит от способности компании генерировать денежные потоки, их стабильности и стоимости капитала [6, с. 88].

Существенный вклад в развитие концепции управления финансами предприятия на основе максимизации его стоимости внес Асват Дамодаран, который развил финансовые методы количественной оценки стоимости бизнеса и методы расчета стоимости капитала, в частности сформулировал и популяризировал строго структурированный подход к DCF-оценке; четко разложил, какие именно параметры определяют стоимость фирмы в DCF-модели; показал количественную связь, как изменение каждого драйвера влияет на стоимость фирмы; а также предложил модифицированную модель оценки капитальных активов (CAPM), ориентированную на развивающиеся рынки и непубличные компании [7]. В своих монографиях по корпоративным финансам Дамодаран последовательно показал, как инвестиционные решения (CAPEX, M&A, R&D, выход на новые рынки) влияют на стоимость через NPV, IRR и изменение FCFF; как решения о структуре капитала (долг/собственный капитал) меняют WACC, риск и стоимость фирмы; как дивидендная и buyback-политика влияет на стоимость и сигналы рынку.

Существуют различные виды стоимости бизнеса, которые классифицируются в зависимости от цели оценки и условий использования результата [8]. К основным видам стоимости относятся:

− Рыночная стоимость – наиболее вероятная цена продажи бизнеса на открытом конкурентном рынке при разумных действиях сторон, обладающих полной информацией. Этот вид стоимости часто используется при сделках купли-продажи, слияниях и стратегическом планировании.

− Инвестиционная стоимость – отражает ценность бизнеса для конкретного инвестора с учетом индивидуальных ожиданий по доходности и рискам. Служит для оценки привлекательности инвестиций и определения срока окупаемости.

− Ликвидационная стоимость – стоимость актива или бизнеса при его вынужденной продаже в короткие сроки, без учета сверхдоходов и нормальной рыночной конъюнктуры. Применяется при банкротстве или экстренной необходимости продажи.

Соответствие подходов и методов оценки видам стоимости

|

Вид стоимости |

Цель оценки |

Подход |

Методы |

|

Инвестиционная стоимость |

Оценка привлекательности вложений |

Доходный |

Метод дисконтированных денежных потоков (DCF) Метод капитализации дохода |

|

Рыночная стоимость |

Определение цены продажи на рынке |

Сравнительный |

Метод рыночных мультипликаторов (P/E, EV/EBITDA) Метод сопоставимых сделок |

|

Ликвидационная стоимость |

Экстренная продажа, банкротство |

Затратный |

Метод чистых активов Метод восстановительной стоимости Метод ликвидационной стоимости |

Примечание: составлена автором на основе полученных данных в ходе исследования.

Каждый вид стоимости соответствует определенной цели и использует специфические методы и подходы. Например, рыночная стоимость непубличных компаний чаще определяется сравнительным подходом (сопоставительными методами), инвестиционная – доходным подходом (например, методом дисконтированных денежных потоков), ликвидационная – затратным подходом (оценка стоимости активов при ликвидации). Таким образом, выбор подхода и метода оценки направлен на получение именно того вида стоимости, который соответствует конкретным задачам и условиям оценки бизнеса (таблица).

Стоит отметить, что, хотя большинство авторов, говоря об основной цели финансового менеджмента, имеют в виду максимизацию рыночной стоимости, на практике, текущие рыночные котировки далеко не всегда отражают реальное финансовое состояние предприятия. Это происходит из-за влияния рыночной неэффективности (неполноты информации), поведенческих факторов (эйфории и страха инвесторов) и краткосрочных спекуляций [9].

В связи с этим Асват Дамодаран в своих работах рассматривает максимизацию инвестиционной стоимости бизнеса с акцентом на ее фундаментальную оценку через метод дисконтированных денежных потоков (DCF). Он интерпретирует фундаментальную стоимость компании как приведенную стоимость всех будущих денежных потоков, которые бизнес способен генерировать для своих инвесторов с учетом риска и стоимости капитала. При этом в качестве основных драйверов стоимости Дамодоран выделил: рост выручки, операционную маржу, эффективную налоговую ставку, объем и эффективность реинвестиций (капитальные затраты, оборотный капитал), срок экономической жизни бизнеса, риск и стоимость капитала (WACC).

Хотя управленческие решения менеджеров предприятия не могут прямым образом влиять на его рыночную стоимость, они приводят к изменению ключевых финансовых показателей и фундаментальной оценки стоимости, что служит сигналом для рынка: позитивные финансовые результаты оказывают положительное влияние на стоимость компании [10–12]. При этом фундаментальная оценка стоимости бизнеса по методу DCF не может являться единственным критерием эффективности управленческих решений в силу ее высокой субъективности и зависимости от используемых при расчете прогнозов микро- и макропараметров, темпов роста и стоимости капитала. Поэтому на практике DCF-оценка используется совместно со сравнительным подходом, отражающим рыночный консенсус [13].

В этой связи задачами финансового менеджмента в контексте максимизации рыночной стоимости предприятия становится оптимизация ключевых финансовых показателей, как определяющих фундаментальную оценку стоимости компании, так и применяемых при оценке бизнеса по методу рыночных мультипликаторов: выручки, операционной прибыли и EBITDA, чистой прибыли и чистого денежного потока, средневзвешенной стоимости капитала WACC. При этом одновременное улучшение сразу всех ключевых финансовых показателей недостижимо: различные управленческие стратегии оптимизируют одни ключевые финансовые показатели и приводят к ухудшению других: так, для обеспечения роста выручки предприятиям необходимо осуществлять дополнительные операционные расходы на продвижение и/или дополнительные капитальные расходы на расширение производственных мощностей, что в краткосрочной перспективе негативно сказывается на прибыли и свободном денежном потоке.

В ситуации, когда имеется сразу несколько взаимно конфликтующих целей, об оптимальности решений говорят в терминах эффективности по Парето: эффективным (или недоминируемым) по Парето является такое решение, которое не может быть улучшено сразу по всем целевых показателям. Другими словами, улучшение по одному целевому показателю обязательно приводит к одновременному ухудшению по некоторому другому. Множество эффективных по Парето решений задачи многоцелевой оптимизации называют множеством Парето [14; 15].

В условиях высокого уровня экономической нестабильности, которая проявляется в повышенной волатильности финансовых рынков, а также макро- и микроэкономических индикаторов, управленческие решения, направленные на максимизацию стоимости бизнеса, не могут осуществляться без учета возможности наступления таких финансовых рисков, как риск снижения ликвидности, нарушения платежеспособности и потери финансовой устойчивости: стратегии агрессивного развития, связанные с высокой долговой нагрузкой, в кризисные моменты могут обернуться для предприятия риском утраты способности своевременно исполнять взятые на себя финансовые обязательства [16].

Таким образом, для достижения ключевой цели финансового менеджмента предприятиям необходимо решать задачу многоцелевой оптимизации ключевых финансовых показателей с ограничениями на показатели финансовой устойчивости. При этом и оптимизируемые финансовые показатели и используемые ограничения представляют собой динамические ряды с рекуррентными зависимостями, а концепция временной стоимости денег требует принимать во внимание также то, в какие моменты времени достигаются оптимальные значения (чем раньше, тем лучше). Очевидно, попытка решать данную задачу аналитическими методами будет сопряжена с существенными трудностями. При этом существует класс алгоритмов, использующих методы машинного обучения, позволяющих успешно автоматизировать процесс аппроксимации множества Парето – множества недоминируемых решений задачи многокритериальной оптимизации [17–19].

Далее будет представлена авторская методика максимизации фундаментальной оценки стоимости бизнеса при обеспечении финансовой устойчивости в условиях высокого уровня нестабильности рыночной конъюнктуры на основе применения таких новых цифровых технологий, как финансовый цифровой двойник предприятия и генетические методы многокритериальной оптимизации.

Этап 1. Формирование финансового цифрового двойника

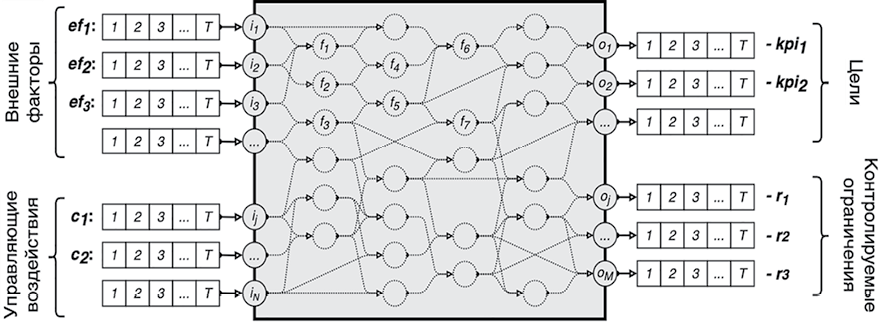

На первом этапе необходимо сформировать финансовый цифровой двойник предприятия как множество взаимоувязанных финансовых моделей, описывающих с высокой степенью достоверности функциональную зависимость динамики изменения всех ключевых финансовых показателей предприятия от влияющих на них факторов, в соответствии с подходом, сформулированным в работе [20]. Формирование финансового цифрового двойника начинается с его «финансового ядра» – множества финансовых моделей, описывающих ключевые финансовые показатели предприятия (выручка, себестоимость, прибыль, основные средства, запасы, собственный капитал, заемный капитал, свободный денежный поток и т.п.), и продолжается по принципу декомпозиции показателей на драйверы для определения «промежуточного» и «внешнего» слоев – множества исходных параметров финансовых моделей, представляющих собой характеристики окружающей среды (внешней экономической системы), а также характеристики внутренних технологических и бизнес-процессов предприятия. К ним в том числе относятся макро- и микроэкономические, а также социальные, политические, экологические и иные факторы, определяющие контекст, в котором предприятие ведет деятельность.

Финансовый цифровой двойник предприятия может быть представлен в виде вычислительной сети, имеющей топологию ориентированного графа, вершины которого представляют собой динамические функции математического преобразования, а пути – потоки данных (рис. 1) [21]. В этой вычислительной сети будет три вида узлов: входы (inputs), узлы промежуточных вычислений (functions) и узлы итоговых показателей (outputs). Узлы входных данных будут соответствовать внешнему слою цифрового двойника (внешние и внутренние характеристики системы), а узлы итоговых показателей – ключевым финансовым показателям компании («финансовому ядру»). Сформированный финансовый цифровой двойник позволит, подавая на вход вычислительной сети данные, отражающие текущее и прогнозное состояния внешней экономической системы и внутренних параметров финансово-хозяйственной деятельности предприятия, в режиме реального времени определять соответствующие им значения ключевых финансовых показателей деятельности предприятия [22].

Этап 2. Формирование прогноза внешних факторов

После того как сформирован финансовый цифровой двойник, необходимо сформировать прогнозный сценарий динамики изменения внешних факторов – параметров будущих состояний внешней экономической системы (уровни цены и инфляция, валютные курсы и процентные ставки, уровни занятости и зарплаты, ставки налогов и пр.). Задача формирования данных прогнозов является крайне нетривиальной, так как при прогнозировании параметров, описывающих состояние внешней экономической системы, важно принять во внимание текущую стадию экономического цикла, а также возможные политические решения, социальные тренды и множество других аспектов. В этой связи наиболее рациональным решением является использование макропрогнозов от специализированных агентств, а также таких профильных учреждений, как Центральный банк, Министерство финансов, Министерство промышленности и торговли, Министерство экономического развития и т.п.

Этап 3. Определение условий задачи многокритериальной оптимизации

Следующий шаг заключается в определении набора управляющих воздействий  , принадлежащих области допустимых значений

, принадлежащих области допустимых значений  – множества внутренних факторов ведений финансово-хозяйственной деятельности, на которые распространяются управленческие решения.

– множества внутренних факторов ведений финансово-хозяйственной деятельности, на которые распространяются управленческие решения.

Рис. 1. Представление финансового цифрового двойника в виде ориентированного графа Примечание: разработано автором в [21]

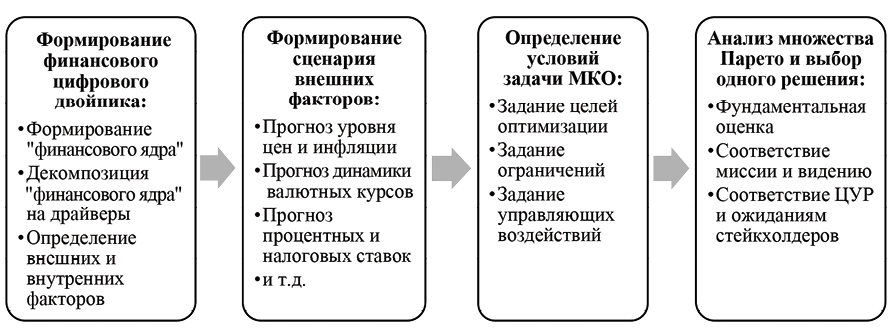

Рис. 2. Методика максимизации фундаментальной оценки стоимости бизнеса Примечание: составлен автором по результатам данного исследования

В качестве управляющих воздействий могут выступать: численность персонала, объем выпуска продукции и/или цены ее реализации, распределение бюджетов и фондов, структура капитала, доля дивидендных выплат и т.п.

Далее необходимо произвести выбор ключевых финансовых показателей (драйверов стоимости бизнеса), которые необходимо оптимизировать, например FCF, Revenue, EBITDA, Net Income. Задание выбранных показателей в качестве частных целевых функций fi(X) алгоритма многокритериальной оптимизации. Формирование векторной целевой функции, максимизирующей частные критерии:

После того как выбраны цели оптимизации, необходимо задать ограничения gi(X) < 0, обеспечивающие соблюдение нормативов финансовой устойчивости, ликвидности и платежеспособности. В качестве таких ограничений может выступать: минимально допустимая величина собственного капитала, максимально допустимая величина плеча финансового рычага, соотношение величины уплачиваемых процентов к прибыли EBITDA и др.

Для решения задачи многоцелевой оптимизации ключевых финансовых показателей с ограничениями на значение метрик финансовой устойчивости, ликвидности и платежеспособности, необходимо воспользоваться одним из генетических алгоритмов аппроксимации множества Парето (например, алгоритмом недоминируемой сортировки NSGA-II), который должен быть исполнен в виртуальной среде финансового цифрового двойника.

Этап 4. Анализ полученного множества Парето, выбор наиболее подходящего решения

Результатом работы генетического алгоритма является множество эффективных по Парето (компромиссных) решений, обеспечивающих достижение оптимальных значений тех или иных ключевых финансовых показателей. При выборе из данного множества одного решения, которое будет утверждено для реализации, стоит ориентироваться как на значения фундаментальной оценки стоимости бизнеса по методу DCF, так и на другие факторы, среди которых можно упомянуть такие, как простота его реализации (минимальный уровень дополнительных затрат, минимальный капитал риска), соответствие решения миссии и общему видению развития компании, соответствие решения текущей стадии жизненного цикла [23], соответствие решения целям устойчивого развития и соответствие решения ожиданиям основных стейкхолдеров, и др.

Приведенная выше методика максимизации фундаментальной оценки стоимости бизнеса при обеспечении требуемых значений финансовой устойчивости, ликвидности и платежеспособности проиллюстрирована на рис. 2.

Предложенная в работе методика позволяет достигать в условиях рыночной нестабильности ключевой цели финансового менеджмента, заключающейся в росте благосостояния собственников бизнеса, за счет максимизации фундаментальной оценки, а также драйверов инвестиционной и рыночной стоимости предприятия с обеспечением финансовой устойчивости.

Заключение

В условиях повышенной экономической нестабильности и рыночной волатильности при формировании финансовой стратегии предприятия, важно соблюдать баланс между максимизацией рыночной стоимости бизнеса и обеспечением его финансовой устойчивости. При этом финансовые решения влияют на рыночную стоимость не напрямую, а через ее драйверы: ключевые финансовые показатели, используемые в методе рыночных мультипликаторов, а также через фундаментальную оценку инвестиционной стоимости. Таким образом, для разработки эффективной финансовой стратегии менеджменту предприятия необходимо в условиях повышенной рыночной волатильности решать задачу многоцелевой оптимизации ключевых финансовых показателей с ограничением на соблюдение требуемых значений метрик финансовой устойчивости, ликвидности и платежеспособности. Для этих целей предлагается использовать разработанную автором и изложенную в данной статье методику максимизации фундаментальной оценки стоимости бизнеса при обеспечении требуемых значений финансовой устойчивости, ликвидности и платежеспособности на основе применения генетического алгоритма многокритериальной оптимизации с использованием финансового цифрового двойника предприятия.

Conflict of interest

Библиографическая ссылка

Рысков И.Е. МЕТОДИКА МАКСИМИЗАЦИИ ФУНДАМЕНТАЛЬНОЙ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА ПРИ ОБЕСПЕЧЕНИИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ В УСЛОВИЯХ ВЫСОКОГО УРОВНЯ НЕСТАБИЛЬНОСТИ РЫНОЧНОЙ КОНЪЮНКТУРЫ // Фундаментальные исследования. 2025. № 12. С. 17-24;URL: https://fundamental-research.ru/en/article/view?id=43947 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43947