Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

A MODEL FOR MANAGING THE FINANCIAL STABILITY OF AGRICULTURAL ENTERPRISES IN CONDITIONS OF HIGH STOCHASTICITY OF ECONOMIC PROCESSES

Введение

Современная экономическая среда характеризируется ростом нестабильности и непредсказуемости, что оказывает непосредственное влияние на финансовое благополучие субъектов хозяйствования, особенно в аграрном секторе. Высокая стохастичность внешних условий усиливает потребность в развитии эффективных механизмов управления финансовыми ресурсами, направленных на поддержание устойчивости бизнеса и снижение рисков, вызванных изменениями экономической обстановки.

Агроиндустрия испытывает дополнительные трудности вследствие особенностей своей деятельности: высокая зависимость от погодных условий, цикличность производства, неравномерность поступления доходов. Все это подчеркивает важность формирования специализированной модели управления финансовой устойчивостью, соответствующей современным экономическим реалиям.

Анализ специальной литературы показывает, что большинство существующих подходов рассматривают финансовую устойчивость как статический показатель ликвидности и платежеспособности, не уделяя достаточного внимания динамическим и переменным факторам работы аграрных предприятий. Это снижает точность диагностики их истинного финансового состояния и препятствует выработке эффективных решений по управлению рисками.

В своем исследовании Б.И. Хузин сделал вывод о том, что к числу эффективных мер по укреплению финансовой устойчивости организации относятся повышение притока денежных средств, рационализация источников финансирования [1]. Подчеркнем, что финансовая устойчивость аграрных предприятий отличается от общей финансовой устойчивости промышленных и торговых фирм. Особенность аграрных предприятий заключается в высокой зависимости от природных факторов, сезонности производства, длительных сроках окупаемости инвестиционных проектов и высоком удельном весе амортизационных отчислений, что накладывает ограничения на использование традиционных методов финансового анализа и управления денежными потоками.

Автор Э.А. Калафатов пришел к выводу, что возможные финансовые изменения позволят агробизнесу стать финансово независимым [2]. Отметим, что финансовая устойчивость аграрных предприятий неразрывно связана с совокупностью внутренних и внешних факторов, характерных именно для сельского хозяйства. Следовательно, для правильной оценки финансовой устойчивости необходим особый подход, учитывающий всю совокупность факторов и предусматривающий гибкие механизмы управления рисками.

О.А. Зубренкова, Е.В. Лисенкова, А.С. Ильин предложили модель финансовой устойчивости предприятий аграрной сферы, акцентировав внимание на методике расчета показателя собственных оборотных средств [3]. Отметим, что методика расчета данного показателя важна, но недостаточна. Полагаем, что финансовая устойчивость аграрных предприятий должна оцениваться комплексно, учитывая ряд других значимых характеристик: показатель рентабельности, коэффициенты ликвидности и платежеспособности, соотношение собственного и заемного капитала. Всесторонний анализ совокупности факторов даст полноценную картину финансовой устойчивости и позволит реагировать на изменения внешней среды, укрепляя позицию аграрного предприятия в условиях нестабильности.

Итак, осуществив анализ научной литературы, видим, что актуальным становится создание специальной модели управления финансовой устойчивостью аграрных предприятий, учитывающей уникальную природу аграрного бизнеса, которая бы отражала не только способность предприятия сохранять финансовое равновесие в нормальных условиях, но и способность адаптироваться к внешним факторам, используя гибкость финансовой структуры, диверсификацию доходов и инструменты риск-менеджмента. Данная задача формирует центральную проблему исследования, направленную на выявление путей совершенствования управления финансовой устойчивостью в современных условиях.

Цель исследования – формирование научно обоснованного подхода к управлению финансовой устойчивостью аграрных предприятий, обеспечивающего эффективное функционирование в условиях повышенной неопределенности и стохастичности экономических процессов.

Материалы и методы исследования

Материалами исследования послужили научные труды отечественных и зарубежных ученых в сфере финансовой устойчивости предприятий аграрного сектора экономики. В процессе исследования применена методология научного познания, основанная на диалектическом подходе к изучению экономических явлений и процессов, связанных с тематикой изучаемой проблемы. Теоретическое обобщение научных изысканий и структуризация научных результатов исследователей позволили конкретизировать сущность финансовой устойчивости аграрных предприятий и разработать усовершенствованную модель управления финансовой устойчивостью с обоснованием ее структурных компонентов.

Результаты исследования и их обсуждение

Развитие аграрных предприятий является жизненно важным компонентом национальной экономики, непосредственно влияющим на общее экономическое положение [4]. Согласны с мнением автора и полагаем, что развитие аграрного сектора способствует продовольственной безопасности и является одним из факторов устойчивого экономического роста государства. Углубляясь в тематику исследования, проведем критический анализ научной литературы, который необходим для формирования авторского видения по исследуемой проблеме.

Финансовая устойчивость предприятия рассматривается как важная часть экономической безопасности, стабильности и конкурентоспособности любой хозяйственной системы. В научной литературе финансовая устойчивость предприятия определяется как состояние обеспечения достаточности собственных финансовых ресурсов для выполнения текущих обязательств и инвестирования в развитие предприятия, что уменьшает зависимость от внешних источников финансирования [5]. В статье авторов G. Gabdullina, M. Gilmanov, A. Akhmetgareev, I. Frolova, R. Yunusova, R. Garaeva отмечено, что финансовая устойчивость – это комплексная характеристика состояния его активов и пассивов, которое позволяет поддерживать платежеспособность и ликвидность не только в кратко-, но и в средне- и долгосрочном периодах, она предполагает определенный уровень финансовой автономии предприятия [6]. Согласны с мнением авторов и считаем, что применительно к работе аграрных предприятий финансовую устойчивость можно определить как способность субъекта хозяйствования сохранять равновесие между собственными и привлеченными финансовыми ресурсами для обеспечения непрерывности своей деятельности в условиях воздействия кризисных факторов и особенностей отрасли.

По мнению Н.К. Васильева, С.М. Резниченко, Е.В. Сидорчукова [7], финансовая устойчивость для аграрных предприятий определяется как способность эффективно балансировать потоки доходов и расходов, учитывая влияние внутренних и внешних рисков, что гарантирует стабильность производственного цикла и возможность своевременного обновления основных средств. В исследовании М.Р. Сафиуллина, Р.Т. Бурганова, А.М. Мингулова [8] подчеркнуто, что финансовая устойчивость сельскохозяйственных предприятий в значительной степени зависит от циклических сезонных поступлений, доступа к краткосрочному кредитованию и уровню развития инфраструктуры. Исследуемую дефиницию характеризуют как способность поддерживать оптимальную структуру активов и пассивов, что позволяет выполнять не только обязательства, но и накапливать резервы для развития в неблагоприятных условиях.

О.В. Буткова в статье анализирует влияние структуры финансового капитала на финансовую устойчивость аграрного сектора, выделяя основные риски и определяя пути по их устранению [9]. Особое внимание уделено динамике финансовых потоков и гибкости структуры капитала в преодолении кризисных ситуаций. Исследование наглядно продемонстрировало значимость правильного выбора инструментов управления финансами и подчеркнуло необходимость постоянного мониторинга и обновления стратегий в условиях изменчивости среды.

Р.А. Алиханова, З.З. Курбанова справедливо подчеркивают значимость одновременного учета как внутренних, так и внешних факторов, влияющих на финансовую устойчивость предприятий агробизнеса [10]. Исходя из этого, целесообразно дополнительно исследовать специфику аграрных предприятий, что позволит глубже понять особенности управления финансовой устойчивостью в данном секторе и предложить меры по ее укреплению.

На основе теоретического обобщения исследуемой категории приходим к выводу, что финансовая устойчивость предприятий аграрной сферы – это способность субъекта хозяйствования выдерживать экономические колебания, сохраняя свою платежеспособность и инвестиционную привлекательность, где ключевыми факторами выступают: уровень собственной обеспеченности средствами, гибкость и маневренность финансовых ресурсов, способность адаптироваться к новым условиям путем модернизации производства и освоения инновационных технологий. Важно подчеркнуть, что данная категория обладает уникальными особенностями, обусловленными спецификой сельскохозяйственной деятельности, связанными с сезонностью производства, колебанием спроса, высокими затратами на модернизацию оборудования, потому управление финансовой устойчивостью в данном контексте требует целенаправленных действий руководства по созданию и поддержанию необходимых условий для сохранения финансового баланса предприятия с учетом отраслевой специфики.

Ю.О. Шаврина провела исследование концептуальных основ финансовой устойчивости и систематизировала существующие методы оценки, отметив важность регулярного мониторинга и своевременного выявления слабых сторон в управлении финансами аграрных предприятий [11]. Н.В. Климовских, А.Н. Шаповал, А.Г. Есоян оценивают финансовую устойчивость и эффективность деятельности аграрных предприятий на основе прибыльности и разумного использования финансовых ресурсов [12]. Авторы рассматривают методы факторного анализа финансовой устойчивости в контексте экономической эффективности деятельности аграрных предприятий, уделяют много внимания идентификации рисков и методам оценки. Их подход свидетельствует о необходимости мониторинга рисков и качественных методов оценки, закладывая предпосылки для разработки модернизированных и адаптированных к динамичной внешней среде моделей управления финансовой устойчивостью.

О.В. Назарова, В.С. Лопушанский, Э.Н. Аракелов [13] предлагают системный обзор теоретических основ финансовой устойчивости предприятий, сосредотачиваясь на общих подходах и методиках анализа финансового состояния организаций аграрного сектора. Несмотря на то, что в указанном исследовании не рассматриваются отдельные структурные компоненты и алгоритм расчета финансовой устойчивости, оно стимулирует на углубленное изучение вопроса, связанного с разработкой детализированной методологической базы для точной оценки финансовой устойчивости аграрных предприятий.

Комплексные модели и интегральные индексы оценки финансовой устойчивости являются отдельным направлением исследований. В частности, А.В. Захарян, Д.В. Трухманов [14] предлагают использовать многофакторные модели с учетом особенностей агробизнеса, которые позволяют оценить не только текущее финансовое состояние предприятия, но и его способность улучшиться после негативных событий. Эти модели управления финансовой устойчивостью учитывают резервы, структуру собственного и заемного капитала, уровень инвестиционной активности и степень государственной поддержки. В исследовании Н.П. Агафоновой, А.П. Ханжян, Е.М. Конобеевского [15] рассматривается финансовая устойчивость аграрного бизнеса как набор индикаторов, которые позволяют определить уязвимости, чтобы немедленно применить меры по стабилизации. Такими показателями являются коэффициенты автономии, ликвидности, платежеспособности, рентабельности и структуры капитала.

Как показывает критический анализ имеющихся исследований, существует несколько важных вопросов, которые до сих пор не решены. В первую очередь это отсутствие систематизированного подхода к управлению финансовой устойчивостью аграрных предприятий, которая бы включала способность адаптироваться к внешним вызовам, гибко изменяя структуру капитала, возможность диверсифицировать доходы и оперативно реагировать на риски. Кроме того, недостаточно освещен механизм интеграции в практику современных инструментов для количественной оценки финансовых данных на основе цифровизации финансового управления, автоматизации процессов прогнозирования и контроля. В контексте этих проблем возникает необходимость создания такого подхода к управлению финансовой устойчивостью аграрного предприятия, который бы сочетал гибкость, адаптивность и современные управленческие технологии.

Рис. 1. Основные составляющие усовершенствованного подхода к управлению финансами аграрного предприятия Примечание: составлен авторами по результатам данного исследования

В процессе анализа теоретических подходов к оценке финансовой устойчивости предприятий следует обратить внимание на то, что в научных исследованиях со временем распространяется представление об исследуемой категории как способности обеспечивать стабильность финансовых потоков, адаптироваться к изменениям внешней среды и эффективно управлять рисками. В аграрном секторе данные способности приобретают особое значение, поскольку предприятия часто сталкиваются с высокой волатильностью доходов, сезонностью производства, зависимостью от природных условий. По мнению автора, для анализа финансовой устойчивости агропредприятий необходимо использовать подход, который включает не только традиционные финансовые коэффициенты, но и показатели, характеризующие скорость оборота капитала, уровень диверсификации источников дохода и гибкость управления расходами. Учет рисков является важной частью оценки финансовой устойчивости аграрных предприятий, поэтому в работе Е.П. Митрофанова, А.Г. Кулагиной, Т.В. Антиповой, Е.А. Солодовой [16] предлагается факторный анализ финансовой устойчивости в контексте экономической безопасности, который учитывает влияние как внешних, так и внутренних рисков, а также определяет основные индикаторы уязвимости предприятий к рыночным, финансовым и производственным шокам.

Обобщая, можно отметить широкий спектр теоретических подходов для определения финансовой устойчивости аграрных предприятий как по критериями оценивания, так и по глубине учета отраслевых особенностей. Исследователи предлагают различные способы понимания, от традиционных статических трактовок до современных адаптивных и интегральных моделей. Особенно важно определение методов, которые учитывают особенности аграрного сектора, включая сезонность, зависимость от природных и экономических рисков.

Анализ теоретических подходов к определению сущности финансовой устойчивости предприятий агробизнеса показал, что современная научная мысль постепенно переходит от узко коэффициентного подхода к пониманию финансовой устойчивости агробизнеса как динамического процесса, требующего гибкого управления ресурсами, быстрой адаптации к воздействию внешних факторов, активного использования инструментов управления рисками и учета особенностей, уникальных для отрасли. Это создает основу для разработки комплексного подхода к управлению финансовой устойчивостью аграрных предприятий, который станет ответом на вызовы нестабильности современного мира.

Полагаем, что новый подход должен быть способен адаптироваться к изменениям рыночной среды и учитывать специфические факторы отрасли, а инновационные инструменты оценки должны стать фундаментом для дальнейшего развития теории и практики управления финансовой устойчивостью агробизнеса. Таким образом, предложенный подход будет базироваться на динамичности, гибкости, многоуровневом риск-менеджменте и цифровизации процессов управления (рис. 1).

Предложенный подход обосновывает необходимость реализации составляющих системы управления финансами на аграрных предприятиях, а именно, означает, что на практике организации агробизнеса должны постоянно анализировать внешнюю и внутреннюю ситуацию, изменять соотношение собственного и заемного капитала, перестраивать структуру активов и оперативно реагировать на новые вызовы. Именно это показывает на адаптивность и динамичность подхода. Риск-менеджмент приобретает особое значение, поскольку сельскохозяйственный сектор сталкивается со многими рисками, включая финансовые, рыночные, институциональные и экологические. Для того чтобы система риск-менеджмента была эффективной, она не должна ограничиваться выявлением и оценкой рисков, а должна включить эти риски в единую модель принятия финансовых решений. Благодаря этому можно быстро формировать финансовые резервы, планировать страхование и разрабатывать планы для различных сценариев развития событий.

Согласны с мнением автора, что на современном этапе развития аграрного бизнеса введение цифровых инструментов в систему управления финансовой устойчивостью является необходимым условием настоящего [17], поэтому в предложенный подход целесообразно внедрить цифровизацию процесса принятия финансовых решений, поскольку эффективное управление требует использования аналитики в реальном времени, технологий Big Data, автоматизации учета, онлайн-контроля затрат и прогнозирования урожайности. В результате элементов цифровизации предприятия могут быстрее оценивать риски, принимать решения и обеспечивать прозрачность финансовых потоков.

Таким образом, основой предложенного подхода выступает интеграция трех ключевых направлений: использование цифровых технологий, оптимальное распределение финансовых ресурсов, эффективный риск-менеджмент. Эти компоненты образуют сбалансированную систему управления, способствующую поддержанию финансовой устойчивости в условиях нестабильности. Рассмотрение финансовой устойчивости через призму использования современных способов, принципов управления финансами, цифровых технологий и системного риск-менеджмента позволит получить объективную оценку текущего финансового состояния и создать основу для долгосрочного стратегического развития аграрного предприятия. Это упрощает принятие управленческих решений, позволяя быстро выявлять потенциальные угрозы и разрабатывать превентивные меры.

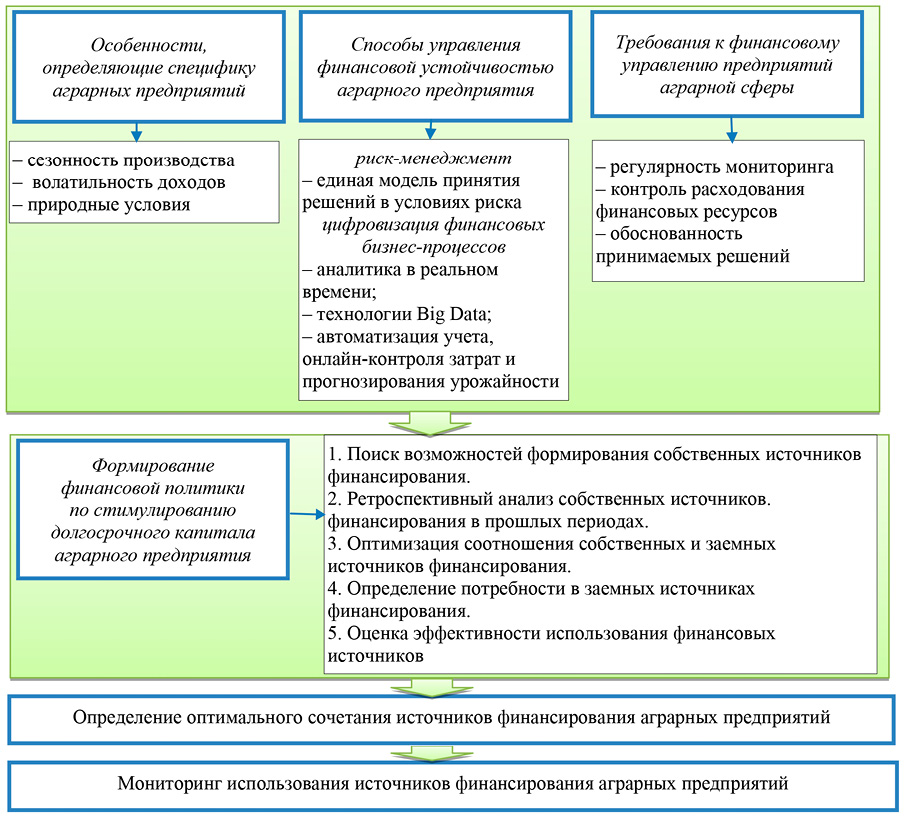

На основе проведенного критического анализа литературы и собственного авторского видения финансовую устойчивость аграрного предприятия можно определить как способность поддерживать динамическое равновесие между доходами, расходами, активами и обязательствами, эффективно адаптируясь к изменениям внешней и внутренней среды путем гибкости управления финансовыми ресурсами, использования современных цифровых технологий и системного риск-менеджмента с учетом специфики отрасли. Такое видение финансовой устойчивости представляется как сложная система, включающая множество взаимозависящих элементов, обеспечивающих не только текущую платежеспособность агропредприятия, но и стратегическую готовность к развитию, противодействию кризисам и адаптации к изменениям. Для большей наглядности и обоснованности представим структурно-логическую схему модели управления финансовой устойчивостью аграрного предприятия (рис. 2).

Рис. 2. Усовершенствованная модель управления финансовой устойчивостью аграрных предприятий Примечание: составлен авторами по результатам данного исследования

Разработанная модель управления финансовой устойчивостью сформирована в соответствии с концептуальным видением взаимосвязей структурных блоков. Установлены ключевые особенности, учитывающие специфику отрасли, анализ финансовой устойчивости на основе сочетания как традиционных, так и адаптивных критериев, многоуровневый алгоритм расчета является важным компонентом модели. Комплексная реализация всех блоков позволит аграрным предприятиям оперативно и эффективно реагировать на вызовы внешней среды, оптимизировать структуру финансовых потоков, уменьшать риски и повышать экономическую безопасность. Активизация цифровой детерминанты преобразует процесс управления в эффективный инструмент оперативного принятия финансовых решений.

Заключение

Обобщив результаты проведенного исследования, можно утверждать, что для обеспечения финансовой устойчивости аграрных предприятий в современных условиях необходимо сочетание как традиционных методов, так и адаптивных моделей финансового управления. Предложенный подход базируется на сочетании цифровых технологий, многоуровневого управления рисками, гибкого управления финансовыми ресурсами и обязательного учета специфики отрасли, что способствует повышению способности аграрных предприятий противостоять внутренним и внешним вызовам, создавая условия для долгосрочного развития.

Исследование показало, что традиционная оценка финансовой устойчивости не в полной мере отражает специфику аграрных предприятий и не решает проблемы, возникшие в условиях стохастичности. Представленная интегрированная модель сочетает традиционный менеджмент с современными технологиями и инструментами риск-менеджмента, формируя универсальный подход к поддержке финансовой устойчивости аграрных предприятий.

Усовершенствованный подход к управлению финансами аграрного предприятия позволит создать эффективную систему финансового управления, позволяющую поддерживать устойчивое развитие аграрных предприятий в условиях стохастичности функционирования. Применение разработанной модели управления даст возможность значительно повысить уровень финансовой устойчивости и снизить риски потери платежеспособности.

В контексте дальнейших исследований особое внимание следует уделить вопросом практического применения разработанной модели управления финансовой устойчивостью на уровне аграрных предприятий. В частности, перспективна разработка алгоритмов, которые позволят включить интегральный показатель финансовой устойчивости в систему планирования и контроля финансов на аграрных предприятиях.

Conflict of interest

Библиографическая ссылка

Пудовкина О.Е., Хорина И.В., Бражников М.А. МОДЕЛЬ УПРАВЛЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТЬЮ АГРАРНЫХ ПРЕДПРИЯТИЙ В УСЛОВИЯХ ВЫСОКОЙ СТОХАСТИЧНОСТИ ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ // Фундаментальные исследования. 2025. № 12. С. 8-16;URL: https://fundamental-research.ru/en/article/view?id=43946 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43946