Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

QUANTITATIVE ASSESSMENT OF COMPETITIVENESS INDICATORS OF AN INDUSTRIAL ENTERPRISE

Введение

Большинство отечественных промышленных предприятий характеризуется недостаточным уровнем конкурентоспособности, что обусловлено следующими факторами:

- сравнительно низкий уровень производительности труда;

- высокая энергоемкость производства;

- ограниченность спроса на продукцию предприятий;

- большая степень износа оборудования и других основных фондов;

- недостаточный уровень инновационной деятельности;

- отсутствие на многих предприятиях маркетинговой стратегии [1].

На современном этапе как позитив следует рассматривать то, что все большая доля населения может причислить себя к ответственному потреблению. Этот феномен получает все большую значимость в связи с повышением информированности населения, активным продвижением «зеленых» компаний на рынке и развивающейся законодательной базой в этом отношении, которая повышает требования к безопасности производства продукции [2].

Все это обуславливает актуальность проблемы повышения конкурентоспособности российских предприятий и необходимость разработки конкретных методов подсчета и оценки конкурентоспособности.

Д.Б. Стахив, А.В. Нарежнева, Р.Ф. Ананина называют такие способы определения конкурентоспособности товаров:

− сравнение с другими изделиями;

− изучение отличия изделия от изделий конкурентов с учетом степени удовлетворения конкурентом конкретной общественной потребности;

− учет затрат на маркетинг и затрат потребителей на приобретение и использование изделий [3].

О.Г. Чернышева, Л.А. Семина, А.В. Рукович предложили ввести термин «экономическая конкурентоспособность», под которой предлагается понимать состояние организации, отражающее ее конкурентные преимущества не только со стороны рыночных позиций, но и со стороны ее экономических и финансовых показателей, а также состояние ее свойств и потенциальных мощностей, которые в совокупности способствуют адаптации к нестабильности во внешней среде, обеспечивая конкурентные преимущества [4].

И.Ф. Емельянова представила структурно-логическую модель взаимосвязи основных категорий современной теории конкурентоспособности предприятия, а именно «конкуренции», «конкурентных преимуществ», «конкурентоспособности» и «конкурентоустойчивости» предприятия. Рассмотрены их общие и отличительные черты, характер взаимосвязей, определено их место в системе конкурентных отношений [5].

А.В. Дубынина, Н.А. Калмакова, М.В. Лысенко, Ю.В. Лысенко, Д.Ю. Мартыненко, Ю.В. Подповетная, Е.Н. Филипсонова, О.Д. Рубаева рассматривают деятельность оптовой организации по продаже запасных частей. Являясь дистрибьютором большинства автозапчастей в стране и в ближнем зарубежье, компания сталкивается с проблематикой осуществления эффективного маркетингового позиционирования и развития клиентского сервиса. В ходе разработки путей повышения конкурентоспособности для решения проблемы высоких транспортных затрат было предложено два мероприятия: внедрение спутниковой системы мониторинга эксплуатации транспорта и расходования топлива и использование модели предварительного контроля эффективности транспортных средств организации [6].

Н.А. Кондаков, А.Н. Головина утверждают, что с развитием технологий, внедрением инноваций, постоянными изменениями внешней и внутренней конъюнктуры факторы, влияющие на конкурентоспособность, меняются не только качественно, но и количественно. Авторы делают вывод о том, что для повышения конкурентоспособности необходим системный подход, который предполагает изучение, рассмотрение, анализ и оценку всех элементов хозяйственной деятельности, обеспечивающих непрерывную работу предприятия. На разных этапах деятельности предприятия критерии для оценки конкурентоспособности предприятия должны быть тщательно отобраны. Обязательным условием для каждого критерия должна быть возможность его надежно измерить [7].

Е.А. Кормильцева, Е.В. Головкина справедливо отмечают, что для принятия правильных управленческих решений по направлению развития конкурентных преимуществ предприятию необходимо систематически проводить оценку уровня конкурентоспособности и сравнивать ее с конкурентами. Авторы считают, что это вполне позволяют сделать уже разработанные способы и методы оценки конкурентоспособности. Все они обладают своими достоинствами и недостатками, поэтому при выборе метода нужно учитывать потребности и возможности предприятия, наличие опытных экспертов, применять комплексный подход, сочетающий различные методы, для получения объективной оценки. Кроме того, важно осуществлять поиск единой универсальной методики оценки конкурентоспособности предприятия [8].

Н.Д. Воронов считает, что алгоритм оценки конкурентоспособности включает в себя следующие этапы: маркетинговое исследование рынка; установление показателей; выбор конкурентов и товаров-аналогов для сопоставления, утверждение базовых образцов; сопоставление реальных показателей с базовыми; формулировка выводов [9].

Практически во всех работах названных авторов при определении конкурентоспособности обозначена необходимость изучать финансово-экономические показатели деятельности предприятия, однако не берутся во внимание маркетинговые показатели. Таким образом, выявляется необходимость определения экспресс-методики, которая бы могла отражать общий уровень конкурентоспособности предприятия, учитывая положение на рынке.

Цель исследования – осуществление количественной оценки конкурентоспособности предприятий.

Материалы и методы исследования

Следует отметить, что стоимость компании является успешным измерением конкурентоспособности при наличии стабильной экономики [10]. Но в условиях переходных экономик некоторые неэффективные предприятия, направляясь к банкротству, имеют низкий уровень конкурентоспособности [11].

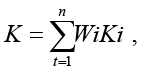

И.У. Зулькарнай и Л.Р. Ильясова предлагают использовать интегральную оценку конкурентоспособности по формуле (1):

(1)

(1)

где К – интегральный показатель конкурентоспособности;

Кi – отдельные показатели конкурентоспособности различных сфер деятельности предприятия;

Wi – удельный вес отдельных факторов в общей совокупности;

п – общее количество факторов [12].

Факторы, прилагаемые к интегральному показателю, выбираются в зависимости от поставленной задачи. Недостатком интегральной оценки является субъективизм при избрании веса отдельных факторов.

М. Портер предлагает для анализа два портфельных метода:

1) матрица «рост/рыночная доля», базирующаяся на использовании отраслевого роста в качестве показателя, отражает конкурентную позицию подразделений предприятия соответствующей отрасли и полученные чистые собственные средства, которые являются необходимыми для ведения операций этого подразделения [13, с. 428];

2) матрица «позиция компании/привлекательность отрасли», где параметры матрицы в меньшей степени подвержены точному количественному определению в сравнении с параметрами матрицы «рост/рыночная доля» и также требуют объективных оценок экспертов [13, с. 431].

Для расчета конкурентоспособности предприятия целесообразно рассматривать следующие факторы: компания занимает большую долю рынка; компания растет быстрее рынка; компания имеет маркетинговые активы, которые могут быть использованы; есть продукты, не превзойденные по качеству; есть защищенный приоритет в отношении технологий; есть уникальные продукты и услуги; компания имеет максимальную по отрасли балансовую прибыль [14].

Для раскрытия темы и достижения цели в данной статье применяются общенаучные методы исследования экономических явлений: научное абстрагирование, анализ, синтез, индукция, логический подход.

Результаты исследования и их обсуждение

На основе упомянутых выше исследований для предварительной количественной оценки конкурентоспособности можно использовать фактор «компания растет быстрее рынка».

Критерий конкурентоспособности предприятия предлагается рассчитывать по следующей формуле (2):

К = Дпр / Дотр, (2)

где К – критерий конкурентоспособности;

Дпр – динамика развития предприятия;

Дотр – динамика развития отрасли, к которой принадлежит предприятие.

Отсюда следует, что для конкурентоспособного предприятия имеется зависимость (3):

K > 1. (3)

Следует сказать, что этот показатель базируется на тенденциях развития отрасли и является доминирующим в сравнении с другими методами оценки конкурентоспособности предприятия [15].

Предварительная оценка конкурентоспособности предприятия за определенный период совершается следующим образом. Сначала рассчитывается динамика роста объемов продаж в каждом году к показателям базового (первого года) по формуле (4):

Дпрi = Прi / Пр1, (4)

где Дпрi – динамика продаж предприятия за i-й год;

Прi – объем продаж за i-й год;

Пр1 – объем продаж за первый (базовый) год;

i – определенный период в диапазоне 1…n лет.

Полученные результаты отражаются в таблице 1.

Далее необходимо скорректировать динамику объемов продаж предприятия на показатель изменения цен предприятия за анализируемый период. Для этого необходимо иметь результаты экспертной оценки изменения цен на основные товары, которые характеризуют деятельность предприятия относительно цен базового года. После этого возможно скорректировать динамику продаж к базовому году благодаря показателю изменения цен предприятия по формуле (5):

Дкорi = Дпрi / Цi, (5)

где Дкорi – скорректированная динамика продаж к базовому году;

Цi – показатель изменения цен на предприятии за i-й год относительно базового (первого) года;

Дпрi – динамика продаж предприятия за i-й год;

i-й – определенный период в диапазоне 1…n лет.

Полученные результаты отображаются в таблице 2.

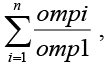

Дальше рассчитывается динамика роста отрасли к показателям базового года по формуле (6):

Дompi =  , (6)

, (6)

где Дompi – динамика роста отрасли за i-й год;

отр1 – индекс роста отрасли за первый (базовый) год (принимаем за 100%);

отрi – индекс роста отрасли за i-й год;

i-й – год, который рассматривается за период – 1…n лет.

Таблица 1

Динамика продаж предприятия на протяжении n лет

|

Показатели |

Годы |

||

|

2-й |

… |

n-й |

|

|

Объем продаж, тыс. руб. |

Пр2 |

… |

Прn |

|

Динамика продаж к предыдущему году |

Дпр2 = Пр2 / Пр1 |

… |

Дпрn= Прn / Пр1 |

Источник: составлено авторами.

Таблица 2

Скорректированная динамика продаж предприятия в течение n лет

|

Показатели |

Годы |

|||

|

1-й |

2-й |

….. |

n-й |

|

|

Динамика продаж к базовому году |

Дпр1 |

Дпр2 |

….. |

Дпрn |

|

Динамика цен к базовому году |

Ц1 |

Ц2 |

….. |

Цn |

|

Скорректированная динамика продаж к базовому году |

Дкор1 = Дпр1 / Ц1 |

Дкор2 = Дпр2 / Ц2 |

….. |

Дкорn = Дпрn / Цn |

Источник: составлено авторами.

Таблица 3

Динамика роста отрасли

|

Показатели |

Годы |

|||

|

1-й |

2-й |

….. |

n-й |

|

|

Темпы роста отрасли к предыдущему году (индекс роста), % |

отр1 |

отр2 |

….. |

отрn |

|

Динамика роста отрасли к базовому году |

Дompi = |

Дompi = |

Дompi = |

|

Источник: составлено авторами.

Таблица 4

Показатели конкурентоспособности предприятия

|

Показатели |

Годы |

|||

|

1-й |

2-й |

….. |

n-й |

|

|

Динамика роста предприятия к базовому периоду |

Дпр1 |

Дпр2 |

….. |

Дпрn |

|

Динамика роста отрасли к предыдущему году |

Дотр1 |

Дотр2 |

….. |

Дотрn |

|

Показатели конкурентоспособности предприятия |

Ka1 = Дпр1 / Дотр1 |

Ka2 = Дпр2 / Дотр2 |

….. |

Kan = Дпрn / Дотрn |

Источник: составлено авторами.

Формулы расчётов размещены в таблице 3.

Основываясь на формуле 2, можно получить зависимость для расчета аналитического показателя конкурентоспособности предприятия, что записано следующей формулой (7):

Kai = Дпрi / Дотрi, (7)

где Kai – показатель конкурентоспособности за i-й год;

Дпрi – динамика роста продаж предприятия за i-й год;

Дотрi – динамика роста отрасли за i-й год;

i-й – текущий год за период – 1…n лет.

Полученные в результате расчета данные заносятся в таблицу 4.

Таким образом, при практическом применении предложенной методики можно сделать предварительный вывод о том, что конкурентоспособность предприятия повысилась или понизилась на протяжении обозначенного периода.

Также можно сделать вывод о том, насколько изменения конкурентоспособности имеют поступательный характер или подвержены влиянию неожиданных факторов, что делает ее характеристики менее устойчивыми.

Заключение

Авторами предложена методика количественной оценки конкурентоспособности предприятия, что может быть использовано в теоретических маркетинговых исследованиях эффективности модернизации комплекса маркетинга.

Conflict of interest

Библиографическая ссылка

Шарохина С.В., Карсунцева О.В., Ашмарина Н.А. КОЛИЧЕСТВЕННАЯ ОЦЕНКА ПОКАЗАТЕЛЕЙ КОНКУРЕНТОСПОСОБНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2025. № 11. С. 130-135;URL: https://fundamental-research.ru/en/article/view?id=43942 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/fr.43942